完成审计工作与审计报告PPT课件

- 格式:ppt

- 大小:289.00 KB

- 文档页数:35

第一章 审计学概述

经济越发达,会计越重要,审计监督越不可缺少。而在会计学科体系中,审计学的理论体系比较抽象,而实务操作又比较复杂,这就使很多人认为审计学很难学。这本教材内容紧扣注册会计师执业准则,全面、系统地阐述了注册会计师审计的基本理论与审计实务,同时又适当兼顾了国家审计和内部审计的相应内容。

为了更好地理解每章所学的内容,提高实际操作技能,通过每章前的案例,使同学们知道本章需重点关注和解决的问题,每章讲完后再进行以往年度注册会计师考试题的讲解。

本章学习目标:掌握审计的定义、特征、分类和基本职能;注册会计师审计的发展、组织形式与业务范围;理解国家审计、内部审计与注册会计审计之间的关系;了解注册会计师审计准则体系。

第一节、审计的定义、特征、分类和基本职能

一、审计的定义

1、审计的概念

⑴ 国际会计师联合会:审计人员对会计报表在所有重要方面是否按照确定的财务报告框架编制发表意见。

⑵美国注册会计师协会:独立审计人员对会计报表审计的目标是对会计报表是否按照公认会计原则在所有重大方面公允地反映财务状况、经营成果和现金流量发表意见。

⑶中国注册会计师协会:独立审计是指注册会计师依法接受委托,对被审计单位的会计报表及其相关资料进行独立审查并发表意见。

中国注册会计师协会:财务报表审计的目标是注册会计师通过执行审计工作,对财务报表的下列方面发表审计意见:

(一)财务报表是否按照适用的会计准则和相关会计制度的规定编制;(合法性)

(二)财务报表是否在所有重大方面公允反映被审计单位的财务状况、经营成果和现金流量。”(公允性)

2、本教材审计的定义

审计是由国家授权或接受委托的专职机构(国家审计机关、内部审计机构和会计师事务所)或人员(从事政府审计、内部审计和社会审计的人员),依照国家法规和一定的标准,运用专门的方法,对被审计单位特定时期的财政、财务收支、经营管理活动及其相关资料的真实性、合法性、效益性进行审查和监督,评价经济责任,鉴证经济业务,用以维护财经法纪、改善经营管理、提高经济效益的一项独立性的经济监督、评价、鉴证活动。

精心整理

(审计综合)审计工作自查报告

(审计综合)审计工作自查报告

一年来,我局围绕进一步提高审计质量,扎实开展审计质量控制工作,大力推进审计队伍专业化和审计业务规范化建设,切实加强和改进审计管理,审计工作取得了良好成效。

一、以人为本,致力提高审计队伍执法水平

(一)推进审计队伍专业化建设。一是鼓励干部再学习,参加在职第二专业学历教育,培养一专多能复合型审计人才。目前我局16名审计人员中,大专以上双学历的有10人,其中本科双学历的有3人;兼具本科会计、计算机专业的有2人,兼具本科会计、建筑专业的有1人,兼具专科以上财会、建筑、计算机3个专业的有1人。二是奖励干部考职称,提高专业技能。现有高级职称1人,中级职称11人,初级职称4人。三是通过压担子、培养入党、破格提拔使用等,促进年轻干部尽快成长。目前45岁以下的中层干部或业务骨干占业务人员的60%.四是通过有计划选送干部进修和定期开展局内全员集训等措施,加快业务骨干和审计能手培养。

(二)扎实开展审计法制教育。我局按照上级"x五"普法教育的部署,结合审计工作实际,认真开展局机关的普法工作。我们重点进行了宪法、审计法及审计法实施条例、党政主要领导干部和国有企业领导人员经济责任审计规定、国家审计准则、财政违法行为处罚处分条例、行政处罚法、行政诉讼法、行政复议法以及税收、金融、会计等方面法律法规的学习教育,同时加强学习国家新颁布的财经审计法规。在完成上级布置的学法任务的基础上,我局十分注重抓好审计业务规范的培训学习,通过学习培训有效提高了审计干部的法律水平和执法能力。

(三)加强审计队伍管理制度化建设。注重用制度管人、管事、管运作,推进管理的制度化、规范化。我局制定了机关管理、审计人员管理和审计业务操作等方面的制度及规范,并坚持执行,使制度管理覆盖了审计工作的各个环节和全部过程,强化了人的责任,规范了人的行为。

二、严格程序,力促审计行为规范 精心整理

1

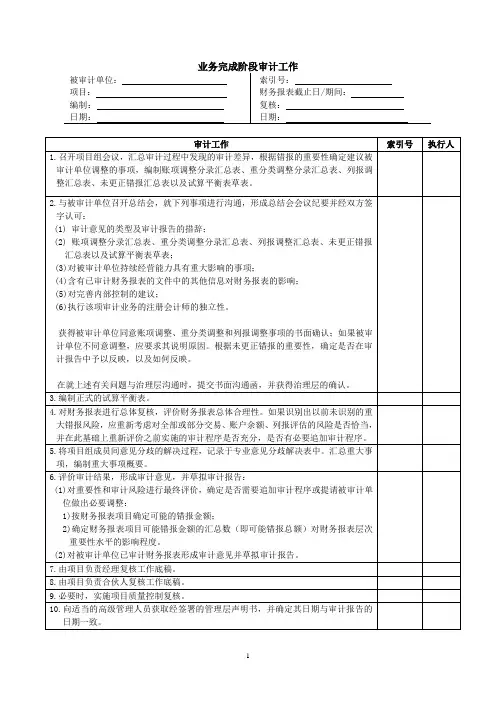

业务完成阶段工作底稿

2 业务完成阶段审计工作

被审计单位:

项目:

编制:

日期: 索引号:

财务报表截止日/期间:

复核:

日期:

审计工作 索引号 执行人

1.召开项目组会议,汇总审计过程中发现的审计差异,根据错报的重要性确定建议被审计单位调整的事项,编制账项调整分录汇总表、重分类调整分录汇总表、列报调整汇总表、未更正错报汇总表以及试算平衡表草表。

2.与被审计单位召开总结会,就下列事项进行沟通,形成总结会会议纪要并经双方签字认可:

(1) 审计意见的类型及审计报告的措辞;

(2) 账项调整分录汇总表、重分类调整分录汇总表、列报调整汇总表、未更正错报汇总表以及试算平衡表草表;

(3)对被审计单位持续经营能力具有重大影响的事项;

(4)含有已审计财务报表的文件中的其他信息对财务报表的影响;

(5)对完善内部控制的建议;

(6)执行该项审计业务的注册会计师的独立性。

获得被审计单位同意账项调整、重分类调整和列报调整事项的书面确认;如果被审计单位不同意调整,应要求其说明原因。根据未更正错报的重要性,确定是否在审计报告中予以反映,以及如何反映。

在就上述有关问题与治理层沟通时,提交书面沟通函,并获得治理层的确认。

3.编制正式的试算平衡表。

4.对财务报表进行总体复核,评价财务报表总体合理性。如果识别出以前未识别的重大错报风险,应重新考虑对全部或部分交易、账户余额、列报评估的风险是否恰当,并在此基础上重新评价之前实施的审计程序是否充分,是否有必要追加审计程序。

1 业务完成阶段审计工作

被审计单位:

项目:

编制:

日期: 索引号:

财务报表截止日/期间:

复核:

日期:

审计工作 索引号 执行人

1.召开项目组会议,汇总审计过程中发现的审计差异,根据错报的重要性确定建议被审计单位调整的事项,编制账项调整分录汇总表、重分类调整分录汇总表、列报调整汇总表、未更正错报汇总表以及试算平衡表草表。

2.与被审计单位召开总结会,就下列事项进行沟通,形成总结会会议纪要并经双方签字认可:

(1) 审计意见的类型及审计报告的措辞;

(2) 账项调整分录汇总表、重分类调整分录汇总表、列报调整汇总表、未更正错报汇总表以及试算平衡表草表;

(3)对被审计单位持续经营能力具有重大影响的事项;

(4)含有已审计财务报表的文件中的其他信息对财务报表的影响;

(5)对完善内部控制的建议;

(6)执行该项审计业务的注册会计师的独立性。

获得被审计单位同意账项调整、重分类调整和列报调整事项的书面确认;如果被审计单位不同意调整,应要求其说明原因。根据未更正错报的重要性,确定是否在审计报告中予以反映,以及如何反映。

在就上述有关问题与治理层沟通时,提交书面沟通函,并获得治理层的确认。

3.编制正式的试算平衡表。

4.对财务报表进行总体复核,评价财务报表总体合理性。如果识别出以前未识别的重大错报风险,应重新考虑对全部或部分交易、账户余额、列报评估的风险是否恰当,并在此基础上重新评价之前实施的审计程序是否充分,是否有必要追加审计程序。