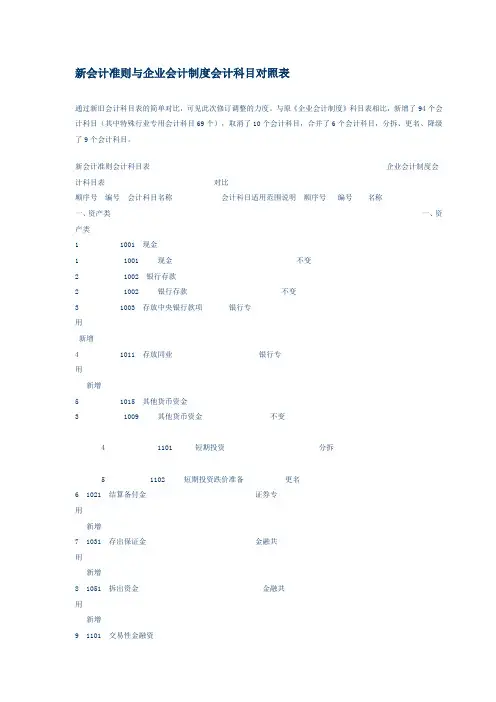

新会计准则及会计制度新会计准则及会计制度

- 格式:docx

- 大小:36.95 KB

- 文档页数:2

新会计准则及会计制度新会计准则及会计制度

新会计准则及会计制度的主要特点是强调真实性、公允性和可比性。新准则强调对企业会计信息的真实反映,要求会计信息具有真实性,与实际情况相符合;同时,新准则强调公允性,即会计信息应当客观、公正地反映企业的财务状况、经营成果和现金流量;新准则还强调可比性,即企业应当按照相同的会计政策和计量方法编制财务报表,以便不同企业的会计信息进行比较。

一、会计框架的建立。新准则要求企业按照“资产、负债、权益、收入、费用、利润、现金流量”等核算要素建立会计框架,以便提高企业会计信息的可比性和审计的便利性。

二、会计政策的确定。新准则要求企业根据自身实际情况,确定合适的会计政策,包括计量基础、会计估计、会计报告和披露方法等。

三、资产负债项目的调整。新准则要求对于以前未计入财务报表的项目,应当按照各个项目的实际价值进行调整,以提高资产负债项目的真实性和公允性。

四、收入和费用的确认和计量。新准则对于收入和费用的确认和计量提出了详细的规定,要求企业按照权责发生制原则进行核算,同时加强对于收入和费用的估计和披露。

五、会计报告和披露的要求。新准则提出了更加严格的会计报告和披露要求,包括财务报表的编制、审计和公开披露,以增强企业财务信息的透明度和可信度。

新会计准则及会计制度的实施对企业会计核算产生了重要影响。它提高了企业会计信息的真实性、公允性和可比性,提高了财务报表的透明度和可信度,有利于投资者和用户更准确地了解企业的财务状况和经营成果。同时,新准则的实施也给企业带来了一定的挑战,包括对企业会计人员的培训和能力提升,对会计软件和信息系统的改造和升级等。

总之,新会计准则及会计制度是中国企业会计核算的重大,旨在提高企业会计信息的真实性、公允性和可比性,增强企业财务信息的透明度和可信度,有利于投资者和用户更准确地了解企业的财务状况和经营成果。同时,新准则的实施也给企业带来了一定的挑战,需要企业进行一系列的准备工作,包括培训和能力提升、会计软件和信息系统的改造和升级等。