计量经济学--CEO薪酬影响因素分析

- 格式:docx

- 大小:113.93 KB

- 文档页数:4

CEO薪酬影响因素的实证分析[摘要]本文以信息行业上市公司为研究对象,通过构建多元线性回归模型,从公司业绩等六个方面描述了影响CEO薪酬的一些因素。

研究结果表明:公司业绩、公司规模、地区、年龄与薪酬之间存在正相关关系;第一大股东的持股比例、两职分离与薪酬之间存在负相关关系;其中对薪酬具有显著影响的变量为公司业绩、公司规模、地区、第一大股东的持股比例和年龄。

[关键词]CEO薪酬;信息行业;影响因素1引言CEO(chief executive officer)即首席执行官,在一般情况下CEO就是企业总经理或总裁、职业经理人,是所有权与经营权分离的产物。

研究CEO的薪酬问题涉及到许多理论,以委托代理理论最具代表性。

委托代理理论认为委托方与代理方由于目标不一致,双方利益是相冲突的。

委托方希望支付最少的薪酬以期望代理人能够给企业带来最大的收益,代理人则为了自身利益最大化(如高薪酬)会做出违背委托方利益的败坏道德的行为,损害企业长期发展。

因此,建立有效的激励和监督机制,在必要的约束条件下激发企业CEO的积极性和才能,对企业发展起着极为重要的作用。

而合理的薪酬安排是影响CEO积极性和能力发挥的关键因素。

由于信息行业的市场变化快,产品的更新换代比其他行业要迅速得多,对CEO的要求也比其他行业要高得多,这就需要对信息行业CEO各方面的影响因素进行综合分析,找出其规律,以帮助企业建立合理的薪酬制度。

2文献综述2.1国外研究研究CEO薪酬是西方企业管理体现激励制约机制和解决代理问题的一种通行做法。

从研究内容上看,主要包括四个方面:(1)CEO薪酬的决定因素(Cased,1974;Culpan,Murti and Culpan,1992),(2)CEO薪酬与企业业绩、股东财富之间的关系(Beach,1985;Ailh and Watts,1992),(3)CEO薪酬的奖励形式(Jensen and Murphy,1990),(4)CEO薪酬的数量标准(Crystal,1992)。

1引言在过去的几十年,公司高管薪酬的高速增长引起了广泛关注,是什么决定了CEO 的百万薪酬?许多研究理论和因素已被用于解释巨额薪酬,被视为公司核心特征的因素,如CEO 具备的特质、公司影响力、董事会的作用也成为因素分析的热点,因为它们可以被直接观察收集起来而不存在研究的不确定性。

2CEO 薪酬理论许多研究都试图引入理论来解释高管薪酬。

代理理论似乎能够准确地解释管理层与股东之间的利益冲突。

为了使管理层利益与股东利益趋于一致,通过支付高水平的薪酬来激励管理者是一种常用策略[1]。

它有效地关联了双方的利益,如使用股票期权或企业所有制,CEO 的收入高度相关的行政决策决定企业发展和股东的财富。

公司治理理论被认为是解释高管薪酬代理问题的一种方法。

公司治理较弱的公司会有更为严重的代理问题,因为高管获得更大的管理权力,而内部独立董事较少的公司会导致首席执行官获得更高的薪酬。

虽然金钱激励被认为是解决代理问题的一种有效方法,但这也正是CEO 巨额报酬产生的根源。

管理权力理论表明,CEO 可能会利用自己的权力影响设计薪酬方案的董事。

CEO 在与股东的谈判中具有压倒性的优势,他们在信息不对称的情况下处于有利地位,同时CEO 在新董事会成员的任命中具有很大影响力[2]。

因此,CEO 更有可能获得更高的薪酬。

在最优契约理论中,合同中CEO 的高报酬是预先设计的,高报酬会激励更多的人竞争该职位,从中选拔最优秀的管理人才,激发公司的成长机会,高报酬也用于奖励那些胜任首席执行官职位的高管[3]。

3CEO 薪酬影响因素众多学者测试了有助于设计CEO 薪酬的影响因素,经常关注公司绩效与CEO 薪酬之间的关系[4],公司规模、盈利能力也是常被讨论的经济指标[5]。

研究人员开始研究CEO 薪酬的公司或CEO 的特征,如公司的年龄和CEO 的性别。

决定因素大致可分为两类:直接可观察的或容易计算的因素,如CEO 年龄、性别以及其他指标所反映的决定因素,如公司的业绩,是由诸如收益回报和资产回报等指标所表示的。

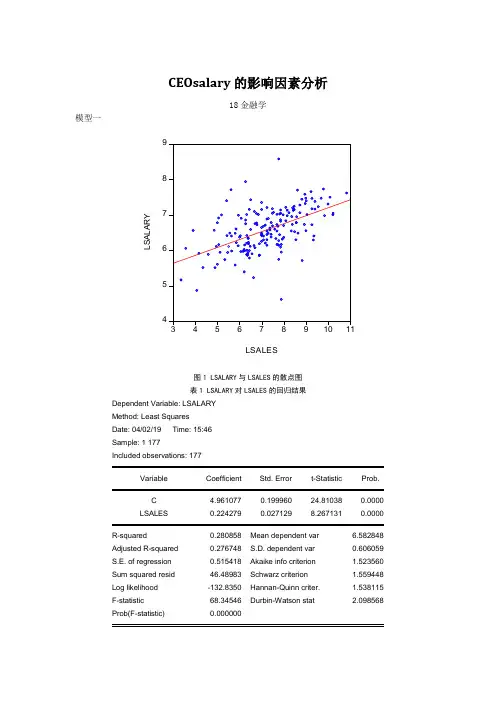

CEOsalary的影响因素分析18金融学模型一图1 LSALARY与LSALES的散点图表1 LSALARY对LSALES的回归结果Dependent Variable: LSALARYMethod: Least SquaresDate: 04/02/19 Time: 15:46Sample: 1 177Included observations: 177Variable Coefficient Std. Error t-Statistic Prob.C 4.961077 0.199960 24.81038 0.0000LSALES 0.224279 0.027129 8.267131 0.0000R-squared 0.280858 Mean dependent var 6.582848Adjusted R-squared 0.276748 S.D. dependent var 0.606059S.E. of regression 0.515418 Akaike info criterion 1.523560Sum squared resid 46.48983 Schwarz criterion 1.559448Log likelihood -132.8350 Hannan-Quinn criter. 1.538115F-statistic 68.34546 Durbin-Watson stat 2.098568Prob(F-statistic) 0.00000056.152.128.010.235.6828.0)27.8()81.24(22.096.4ˆ221======+=SC AIC r DW F r x y通过绘制LSALARY 与LSALES 的散点图发现,LSALES 对LSALARY 有着较大的影响。

根据回归结果,当其他条件不变时,sales 变动1%,salary 平均变动0.22%。

影响上市公司高管薪酬的企业因素实证分析摘要:本文主要通过分析可能影响上市公司高管薪酬的企业因素(排除了个人因素的不确定性与难统计性),寻找出多个符合经济意义的变量,通过应用eviews这类专业的统计软件,对所收集的深交所385个可用样本进行了一系列的描述统计以及回归分析、调整,最终确定了决定高管薪酬的几个主要因素,并且得到了一个拟合度较高的预测方程,以用于高管薪酬的预测。

关键词:高管薪酬多因素分析模型计量经济学检验一、问题的提出在股份公司里,人们在努力提高公司经济效益的同时,也越来越来关注委托代理问题。

因为我们已意识到如果委托代理关系处理不好,可能带来道德风险、逆向选择等诸多问题,而要解决委托代理问题,重要的一点是如何提高受托人经营的积极性。

在西方,高级管理人员的薪酬与公司绩效的关系是企业管理体现激励与约束机制和解决委托代理问题的通行做法,那么在中国这种环境下是不是也是公司绩效影响到高管的薪酬呢?Hall和Liebman在1998年利用美国上百家商业公司近15年的数据,研究经营者报酬与经营业绩之间的关系,得出经营者报酬与经营业绩具有强相关的特征结论。

李增泉的《激励机制与企业绩效——一项基于上市公司的实证研究》(2000)中研究发现经营者年度报酬与企业绩效并不相关,而是与企业的规模密切相关,并表现出明显的地区差异性。

谌新民、刘善敏的《上市公司经营者报酬结构性差异的实证研究》(2003)研究发现经营者的年度货币性薪酬与公司绩效不具有统计上的显著性相关关系。

杨汉明的《高管薪酬与上市公司绩效的实证分析》(2004)指出高管平均薪酬的对数与上一年公司国有股持股比例及公司总股本的对数(公司规模)之间呈多元线性关系。

李兴绪、扬燕红、章玲和郑树明的《国有控股上市公司经营者薪酬安排的实证研究》则详细的对国有绝对控股的公司经营者的年度货币性薪酬与公司绩效进行具体的研究。

研究认为经营者年薪与公司绩效具有统计上的弱相关关系。

CEO的薪酬设计方案背景薪酬设计是一个关键的管理工具,可以激励和奖励公司高层管理人员的工作表现。

本文档旨在提出一种CEO的薪酬设计方案,以确保公平、合理且可持续性的薪酬结构。

目标1. 激励CEO为公司的长期增长和股东利益做出最佳决策。

2. 吸引并留住高素质的CEO人才。

3. 保持薪酬设计的透明度和合规性。

薪酬组成薪酬设计方案应以综合考虑公司的财务状况、行业标准和CEO 的职责为基础。

建议将CEO的薪酬分为以下几个组成部分:1. 固定薪酬:作为CEO的基本报酬,旨在覆盖日常职责和基本工作表现。

固定薪酬应根据市场调研和公司的财务状况进行合理设定。

2. 可变薪酬:作为激励措施,根据CEO的绩效目标和公司的长期战略目标来设定。

可变薪酬可以分为短期激励和长期激励两部分。

- 短期激励:通过设定年度目标和绩效评估来激励CEO在短期内实现公司的战略目标和财务业绩。

短期激励通常以现金形式发放,并应设定上限以保持合理性和可持续性。

- 长期激励:通过股票期权、限制性股票和其他长期激励机制来激励CEO为公司的长期增长和股东利益做出努力。

长期激励的发放应与CEO的绩效和公司的长期业绩挂钩,以确保激励与结果相一致。

3. 福利和补偿:除了薪酬外,还应提供适当的福利和补偿,以吸引和留住高素质的CEO人才。

福利和补偿可以包括医疗保险、退休计划、休假和灵活工作安排等。

薪酬委员会和透明度为确保薪酬设计的公正性和透明度,建议设立薪酬委员会来负责制定和审核CEO的薪酬方案。

薪酬委员会应由独立董事和高级管理人员组成,以保证决策的独立性和客观性。

薪酬委员会应定期评估CEO的绩效,并根据公司的财务状况和行业标准进行薪酬调整。

薪酬调整应在适当的时机进行,并应公开透明地向股东和员工解释。

合规性和可持续性薪酬设计方案应符合当地法律法规和相关规定,确保合规性和合法性。

同时,薪酬设计应考虑公司的财务状况和长期可持续性,以避免对公司财务健康和可持续发展造成负面影响。

计量经济学小组作业题目:学本科毕业生薪酬的影响因素研究作者:一只小饼干内容摘要:本文利用薪酬网“2017年中国各大学毕业生薪酬统计排行榜TOP200”数据建立ANOVA模型。

通过对该模型的经济含义分析得出各种主要因素对大学生薪酬的影响程度,并针对结论进行一定讨论说明。

关键词:大学生薪酬实证分析主要因素一、问题的提出随着高等教育的普及,高校扩招的影响。

具有本/专科学历的人也越来越多。

据教育部最新数据统计:2019届全国高校毕业生834万。

根据数据显示再创近10年人数新高值,应届生面临的就业创业形势更加严峻。

因此,对于将要进入大学的同学们来说,想要找到薪资理想的工作,正确的选择自己的学校和专业就显得尤为重要。

本文一方面,为择校提供理论支持;另一反面,从人才供给侧窥见国家宏观经济的脉络。

二、文献综述笔者虽然没有找到模型相似的文献,但对大学生起薪的分析每年都能看到不少。

根据薪酬网发布《2017 中国高校毕业生薪酬排行榜》,本科毕业生薪水最高的 100 所大学中,前十名分别为清华大学、北京大学、北京外国语大学、上海交通大学、对外经济贸易大学、外交学院、复旦大学、浙江大学、同济大学、中央财经大学。

文献显示,历年毕业生薪资影响因素基本相同。

取得高薪的因素有三个:一是大学是否是一本以上名校;二是大学所在城市是否是一二线市;三是所学的专业是否是热门的高薪就业专业。

本文从高校规模,高校类型,所在地域,等方面,分析了高校毕业生薪酬的主要影响因素。

三、变量的选取及分析数据主要选自薪酬网“2017中国各大学毕业生薪酬统计排行榜TOP200”。

其中是否为985,211院校可指代学校的经费状况,体现出高校的规模和实力。

学校类型,则一定程度反映出专业对薪资的影响。

所在地域的发展程度,则反映出区位因素的影响。

所以这张排行榜符合模型所需,根据实际情况,将这些变量均取为是虚拟变量。

四、数据与模型及处理数据见附页。

由于eviews主要优势在于计算,采用Python进行数据处理。

论CEO报酬问题一、研究背景2008年这场金融危机开始,全世界在应对危机带来的各种危害的同时,也在积极的反思本国的金融政策与体制上存在的问题,为在金融海啸中存活寻找一切可能。

在这场危机的压力之下,高管薪酬这个长久以来一直备受关注的话题再次被推到风口浪尖之上,其中CEO等高管的报酬问题也成为学者研究争论的焦点。

金融危机发展至今,一些大的跨国公司内部薪酬差距越来越大,我国的贫富差距也越来越大,一些公司的业绩连年下滑,但高管仍然心安理得的收取巨额薪酬,金融危机的危害更多的是被基层的员工吸收,裁员、减薪,似乎大部分的措施都是日夜辛苦劳作的基层在承受。

故人们有理由对高管薪酬的公平性产生质疑,高管为什么能获得这么高的薪酬?谁来保护员工的利益?因此本文在这样的背景下对CEO等高管薪酬存在的种种问题进行深入分析,希望通过分析,揭示出目前CEO高薪中存在的问题的根源,并对此解决方法提出一些相应的建议。

二、理论基础本文论述CEO等高管报酬问题,基于静态视角和动态视角运用:边际生产力理论和竞赛工资理论。

边际生产力理论从静态视角解释薪酬差距,认为边际生产率的不同是形成薪酬差距的主要原因;竞赛工资理论则从动态视角解释薪酬差距,认为企业内部的晋升基于相对绩效排序,薪酬差距来自组织层级的不同,较大的薪酬差距能产生较好的激励效果。

边际生产力理论的基础是劳动力定价理论和人力资本理论。

高管的人力资本存量越大、所具备的能力在劳动力市场上越稀缺,所能得到的报酬也就越多。

CEO 等高管与普通员工之间的薪酬差距体现了边际生产率的差异。

但是在企业经营的过程中,企业家才能等生产要素的对企业绩效的边际贡献缺乏可操作的衡量标准;以及企业高级管理人员个人的边际产出难以衡量。

CEO等高管的报酬设计是否合理也无法度量。

对于竞赛工资理论,在绩效基础CEO等高管的高薪酬的设置增加公司内部的薪酬差距,而这种薪酬差距能够起到较好的激励效果。

在国外研究中,关于薪酬差距与企业绩效之间的关系存在争论,无法确定是否CEO的高报酬真正能起到激励作用。

CEO薪酬的影响因素实证分析(亮 S0709338 企业管理人力资源)CEO(Chief Executive Officer,首席执行官),在一般情况下CEO就是企业总经理或总裁、职业经理人,是所有权与经营权分离的产物。

研究CEO的薪酬问题涉及到许多理论,合理的薪酬安排是影响CEO积极性和能力发挥的关键因素。

由于信息行业的市场变化快,产品的更新换代比其他行业要迅速的多,对于CEO的要求也要比其他行业要求得多,这就需要对信息行业CEO各方面的因素进行综合的分析。

1. 数据收集选择在证券交易所上市的信息技术业板块中的上市公司作为研究样本,随即抽取20家上市公司。

样本选择的标准:(1)要求公司已经上市持续一段较长的时间(2003年以前上市)。

(2)财务报告质量要合格,能够保证研究的需要。

(3)选择具有2006年年报数据和CEO薪酬数据的公司。

其中分析中用到的公司业绩(净资产报酬率)来源于证券之星(.stockstar.)中个股公司档案的财务报表数据,CEO薪酬和公司规模来源于巨潮咨询(.cninfo.)中的资料和数据。

数据处理选用EXCEL 2000软件。

2. 研究假设随着股份制改造,我国一部份上市公司开始建立有据、制约有效的上市公司CEO薪酬机制,直到现在CEO薪酬机制仍在不断的发展。

CEO薪酬的实证研究及影响因素非常广泛和复杂。

由于其他一些影响因素,比如CEO的个人特征难以量化,文中只探索其中一些较为重要的因素,包括公司业绩、公司规模、第一大股东的持股比例、两职分离、地区等6个方面。

为了检验我国信息行业CEO薪酬的影响因素,文中特提出以下假设:假设一:CEO薪酬与业绩的关连性呈正相关,业绩越高,对CEO薪酬影响越强,因而CEO 薪酬整体水平也会较高。

假设二:公司规模与CEO 薪酬呈正相关,公司规模越大对CEO 薪酬影响也越强。

假设三:第一大股东持股比例与CEO 薪酬水平呈负相关。

假设四:年龄与CEO 薪酬呈正相关,对CEO 薪酬的影响较大。

中国上市公司CEO薪酬和企业绩效关系的实证研究近年来,中国上市公司CEO薪酬一直备受关注。

随着经济全球化的进程,市场化的步伐不断加快,CEO薪酬制度的合理性和企业绩效之间的关系愈发成为学者和实践者关注的焦点。

本文将对中国上市公司CEO薪酬与企业绩效之间的关系进行实证研究。

首先,为了探究中国上市公司CEO薪酬与企业绩效的关系,研究者需要建立一个合适的理论框架。

根据契约理论、代理理论和职能理论,可以假设CEO薪酬对企业绩效具有显著影响。

契约理论认为,CEO与公司存在契约关系,薪酬是CEO与公司的有效契约工具,通过激励CEO追求公司的长期利益最大化来提高企业绩效。

代理理论则认为,CEO作为公司的代理人,其行为会受到激励机制的影响,高薪激励可以有效降低代理成本,提高企业绩效。

职能理论则强调CEO的能力和技能对企业绩效的影响,高薪可以吸引和激励高能力的管理人才,从而提高企业绩效。

其次,为了实证这一关系,研究者需要选择合适的样本和指标。

研究样本可以选择中国A股市场上的上市公司,其中包括不同行业、规模和业绩的公司。

针对CEO薪酬,可以选择CEO的薪酬总额、股权激励和年终奖金等作为衡量指标。

对于企业绩效,可以选择财务指标(如ROA、ROE、净利润等)和股价指标(如股价收益率、市值等)等作为衡量指标。

然后,利用计量经济学方法对数据进行实证分析。

研究者可以使用面板数据模型、固定效应模型或随机效应模型等来考察CEO薪酬与企业绩效的关系。

在控制其他可能影响因素的情况下,通过回归分析CEO薪酬对企业绩效的影响。

最后,研究者需要对实证结果进行解释和讨论。

实证研究可能会发现CEO薪酬与企业绩效之间存在正向关系或负向关系,也可以发现关系并不显著。

对于存在正向关系的情况,研究者可以进一步探讨CEO薪酬对企业绩效的具体作用机制。

同时,研究者还需要讨论实证结果的局限性和进一步研究的方向。

总之,通过对中国上市公司CEO薪酬和企业绩效关系的实证研究,有助于深入理解CEO薪酬制度的合理性和有效性,为公司治理和薪酬设计提供有益的参考。

一、CEO高薪是市场经济的必然产物1. 全球竞争压力,催生CEO高薪全球经济一体化,将企业推到了全球竞争的行列中,面对激烈又残酷的市场竞争压力,促使企业寻求各种求生大法,而高薪聘请CEO就是其中一法。

人才争夺日益成为企业竞争的焦点。

CEO自然成为人才市场上炙手可热的上等佳品。

人们普遍认为,首席执行官(CEO)的好坏,是决定企业生死存亡的关键因素。

似乎谁能聘用优秀的CEO,谁就获取了市场制胜权。

2. 人才匮乏,制造CEO高薪近几年全球经济的发展,主要来自于信息产业的迅猛发展,IT企业成为明显超越传统企业发展速度的发展最快的行业,IT行业也成为薪水收入水平最高的行业之一。

据美国《福布斯》杂志1999年5月公布的一项调查表明,美国收入最高的首席执行官中,有6成集中在电脑软件公司或硬件公司。

当然,中国经济的持续增长,为传统产业的稳定发展,同时也为高级管理人才提供了更多的职业机会和巨大的发展空间以及诱人的薪酬,从以下国内某著名猎头公司最近发布的职位和薪酬需求情况,即证明了这一点:尽管国内目前的薪酬水平与过去相比有了很大的提高,但是,在世界范围内,国内的薪酬水平仍然较低。

当然,各国不同的薪酬与各国不同的汇率和物价水平也都有着直接的联系。

3. 委托人—代理人关系的新变化,孕育CEO高薪事实上,企业CEO的出色职业经验和表现,确实为企业的发展,乃至社会经济的增长作出了极大的贡献。

在此背后,整个社会的观念其实也起了很大的变化,人们普遍认为和接受,企业所有权和经营权分开的制度,是孕育成功企业的肥沃土地和基础。

国外CEO的高薪大多来自股权收入。

所以与其说提高管理者收入、分给他们股份是对他们的激励,不如更准确地说是对他们的牵制。

正因为有这层原因,股权激励在国外十分普遍。

如果依照褚时健对红塔集团的贡献,他的工资实在不高。

如果他的收入真正挂钩于他的贡献,或许不会发生后面的悲剧。

4. CEO高投资,诱发CEO高薪可以断言,CEO自身投资的加大,必然要加大投资的回报。

公司CEO绩效评价与薪酬问题研究近年来,公司CEO绩效评价与薪酬问题越来越备受关注。

各种机构和人士纷纷对此进行了研究和探讨,希望能够找到一种合理的方案,让CEO们的表现得到公正的评价,同时也避免了过高的薪酬水平对公司带来的负面影响。

本文将从CEO绩效评价、薪酬水平和解决方案三个方面进行探讨。

CEO绩效评价CEO绩效评价是公司中最重要的部分之一。

准确的CEO绩效评价可以让公司更好地了解CEO的表现,从而对其进行奖励或制裁。

CEO绩效评价的核心在于指标的选取。

常见的CEO绩效评价指标包括公司规模、盈利能力、股价表现等,这些指标对于CEO的表现有很大的参考价值。

但也要注意,这些指标并不是一成不变的,随着公司的发展和环境的变化,CEO的绩效评价指标也应该相应地进行调整。

除了绩效评价指标外,绩效评价的方法也是一个很重要的问题。

目前常用的绩效评价方法包括KPI、360度评价和基于目标管理等。

每种绩效评价方法都有其优缺点和适用范围,公司需要根据自身情况选择合适的绩效评价方法。

薪酬水平CEO的薪酬水平也一直是一个备受争议的话题。

在大多数人看来,CEO的薪酬水平应该与其表现成正比。

但是,在实际情况中,CEO的薪酬水平往往与公司规模、市场竞争等因素有很大的关系,不够公正。

因此,对CEO薪酬水平的设定需要根据其表现和市场情况相结合,既不能过度,也不能低估其价值。

同时,CEO的薪酬水平还涉及到公司的治理问题。

高额的薪酬水平有可能导致CEO对公司利益的过度关注,忽略了公司的长期发展。

因此,在设定CEO的薪酬水平时,需遵循公司治理的原则,确保CEO的利益与公司的长期利益一致。

解决方案针对CEO绩效评价与薪酬水平问题,有许多解决方案。

首先,公司需要建立科学的CEO绩效评价体系,将其作为CEO薪酬的重要依据。

其次,公司应该将CEO的薪酬设为与公司业绩成正比的模式,并设置上限。

这样不仅能够避免CEO 的薪酬过高,还能确保CEO的利益与公司长期利益一致。

计量经济学课程论文某国薪资影响因素的计量分析[摘要]本文主要运用OLS,采取数据对工人工资的微观因素分析。

由此得出影响薪资最主要的因素是工作经验,以帮助大学生在择业就业时了解自己的优势劣势,及时增强自己的能力,增加工作经验,以求在职场中获得更高薪资和更好的表现。

AbstractThis paper mainly uses the OLS,take the analysis of data on the micro factors workers wages. Conclusion the main influence factors of salary is working experience,to help students understand their own advantages and disadvantages in the employment,to enhance their ability,work experience,in order to get higher pay and better performance in the workplace[关键词]薪资影响因素回归分析一.引言我国大学扩招后,大学生就业难的问题已经是一个不争的现象,且有可能越来越难的趋势。

这个方面和国际经济形式近3年来连遭打击,一方面和中国经济结构体制和教育改革落后有关,更和当今大学生的就业观滞后有关。

据统计,2013年全国高校毕业生将超过700万,这些高校学子的就业问题成为社会和学校关注的焦点。

那么我们通常关注的工作的薪水受自身的什么因素的影响呢?就此问题我搜集了关于薪水影响因素的数据,并且运用Eviews3.0进行多元回归分析。

二、数据搜集本文所采用数据均来自于薛薇-《基于SPSS的数据分析Employee data》,真实性和权威性很高。

三、计量经济模型(一)模型的建立Y=β1+β2X2+β3X3+β4X4+β5X5+β6X6+β7X7++β8X8+U其中:Y现在薪资(美元/年), X2—性别 X3—教育程度 X4—年龄 X5—初始工作工资 X6—工作时间 X7—工作经验 X8—行业类别 U—随机扰动项X2—性别,1代表男性,2代表女性(虚拟变量)X3—教育程度,以年为单位,表示学习时间的长短X7—工作经验,以月为单位,表示过去工作的时间长短X6—工作时间,从被雇佣开始工作的时间X8—行业类别,1表示管理者,2表示非管理者(虚拟变量)Dependent Variable: YMethod: Least SquaresDate: 11/03/13 Time: 15:36Sample: 1 471Included observations: 470ent Error1X3 331.597159.6873 2.076540 0.0384X4 -84.1361348.88423 -1.721130 0.0859X5 1.3351280.074393 17.94707 0.0000 X6 151.858332.57934 4.661185 0.0000X7 -9.137088 5.630314 -1.6228380.1053X8 11488.071393.907 8.241631 0.0000C -3936.153577.955 -1.100112 0.27199 dependent varAdjusted R-squared 0.835717S.D. dependentvar17119.69S.E. of regression 6938.926Akaike infocriterion20.54456Sum squared resid 2.22E+1Schwarzcriterion20.61524Log likelihood -4819.971F-statistic 341.8326Durbin-Watson stat 1.888283Prob(F-statistic) 0.000000由上表,模型估计有以下结果Y=-3936.150+2384.251X2+331.5970X3-84.13613X4+1.335128X5+151.8 583X6-9.137088X7+11488.07X8+Use=(3577.955)(784.8212) (159.6873)(48.88423) (0.074393) (32.57934) (5.630314)(1393.907)t=(-1.100112)(3.037955) (2.076540) (-1.721130) (17.94707) (4.661185) (-1.622838)(8.241631)R2=0.838169Adjusted R2=0.835717F-statistic=341.8326,n=471(二)参数估计的检验与修正由上表,该模型的可决系数较高,F检验值=341.8326,明显显著。

商学院

CEO薪酬影响因素分析

计量经济学样本经验项目(26)

西方经济学王海利

2014/5/9

本项目主要使用多元回归分析方法,考察的主要内容是:在控制了CEO薪酬主要影响因素之后,通过修正回归模型并对比结果,分析‘在位年份’对的影响程度;数据分析来源是CEOSAL2.DTA;

1. 一个简单的回归模型

对于由首席执行官(CEO )构成的总体,令y 代表年薪(salary ),以千美元为单位。

如:y =1120表示年薪是1120,000美元;y =853.6表示年薪为853,000美元。

令x i 分别表示自变量公司销售额(sales )、利润额(profits )。

如:x 1=5320表示公司营业额为5320,000美元;x 2=329表示利润额为329,000美元。

为研究CEO 薪酬的影响因素,首先确定CEO 薪酬与销售额、利润额的一个二元模型:

salary =β0+β1sales +β2profits +u

参数β1度量的是当销售额变化一个百分点,以千美元计年薪的变化量;同理,参数β2衡量的时利润额变化一个百分点,以千美元计年薪的变化量。

由于销售额和利润额都表示公司业绩,皆与首席执行官的年薪呈正比例关系,所以我们认为β1、β2 >0 ; u 为误差项。

数据集CEOSAL2.DTA 包含了1990年177位CEO 的信息;这些数据是从《商业周刊》(Business Week ,5/6/91)中获得的1。

处理数据和分析过程中所使用的软件是Stata12.

利用CEOSAL2.DTA 中的数据,联系salary 、sales 和profits 的关系,对模型进行OLS 回归处理。

结果如下:

salary

̂=728.87+0.017sales +0.362profits ……………(1) n=174,R 2=0.1671

从回归结果中可以看出,β⌃1、β⌃2 >0 ,而且都不算小,表示profits 和sales 对salary 有明显的影响;显著性方面,sales 的显著性要差一些(P=0.116),但是从模型上看,其系数β⌃1=0.017,sales 对salary 的影响,不容忽略,所以需要对模型进行修正。

1 数据是教材《计量经济学导论》(Jeffrey M. Wooldridge )中作者所引用的数据。

_cons 728.8717 47.01705 15.50 0.000 636.0746 821.6689

profits .3620587 .16689 2.17 0.031 .0326694 .691448

sales .0174944 .0110861 1.58 0.116 -.0043861 .0393749

salary Coef. Std. Err. t P>|t| [95% Conf. Interval]

Total 60765964.7 176 345261.163 Root MSE = 539.33

Adj R-squared = 0.1575

Residual 50612021.9 174 290873.689 R-squared = 0.1671

Model 10153942.9 2 5076971.43 Prob > F = 0.0000

F( 2, 174) = 17.45

Source SS df MS Number of obs = 177

2. 对模型的修正

对上面简单二元回归模型进行指数化修正,令y=log(salary),x 1=log(sales),

x 2=profits ,于是模型变为:

log (salary)=β0+β1log (sales)+β2profits +u

对数据再次做回归处理,得回归结果:

log (salary)̂=5.15+0.194log (sales)+0.0002profits (2)

n=174,R 2=0.2898

与模型修改前相比,β⌃1、β⌃

2 >0,大小有所变化,log(sales)的显著性非常好;对于profits 而言,虽然显著性不是很好,但是其系数参数β⌃2=0.0002,非常之小,profits 对log(salary)的影响可以忽略。

而且,拟合优度方面,R 2=0.2898,比式(1)R 2=0.1671提升许多,式(2)中的log(sales)和profits 比式(1)中的sales 和profits 要统计显著得多,而且式

(2)中的系数可能更有意义。

所以本次模型修正非常有必要。

3. CEO 薪酬和‘在位年份 (ceoten)’的回归分析

在分析sales 和profits 两个主要因素后2,我们将新的解释变量‘在位年份 (ceoten)’加入回归模型之中,也就是在控制sales 和profits 因素之后,对比分析‘在位年份 (ceoten)’对salary 的影响情况或者解释程度。

加入变量ceoten 之后,新的模型为:

log (salary)=β0+β1log (sales)+β2profits +β3ceoten +u 回归结果如下:

2 经过模型①分析,profits 因素已经不能够再被视作主要因素,系数参数β⌃

2=0.0002,非常之小。

_cons 5.145093 .2347317 21.92 0.000 4.681805 5.608381

profits .0001786 .0001204 1.48 0.140 -.000059 .0004162

lsales .1936986 .0339991 5.70 0.000 .1265949 .2608024

lsalary Coef. Std. Err. t P>|t| [95% Conf. Interval]

Total 64.6462131 176 .367308029 Root MSE = .51366

Adj R-squared = 0.2817

Residual 45.9092019 174 .263845988 R-squared = 0.2898

Model 18.7370111 2 9.36850557 Prob > F = 0.0000

F( 2, 174) = 35.51

Source SS df MS Number of obs = 177

log (salary )̂=5.04+0.195log (sales )+0.0002profits +0.011ceoten … (3) n=173,R 2=0.3080

log (salary)̂=5.15+0.194log (sales)+0.0002profits (2)

n=174,R 2=0.2898

对比式(2)与新的回归结果式(3),可以发现加入ceoten 变量后,β⌃0、 β⌃

1、β⌃2以及相应的显著性没有太多变化,;R 2却有明显提高,这说明新的解释变量ceoten 对CEO 薪水做出了独立的解释,‘在位年份’确实对CEO 薪酬有影响,而且程度还不低,β⌃3=0.011,是一个不能忽略的影响因素。

_cons 5.038301 .2377372 21.19 0.000 4.569062 5.50754

ceoten .01142 .0053642 2.13 0.035 .0008322 .0220078

profits .0001782 .0001192 1.50 0.137 -.000057 .0004134

lsales .1959156 .0336753 5.82 0.000 .1294483 .2623828

lsalary Coef. Std. Err. t P>|t| [95% Conf. Interval]

Total 64.6462131 176 .367308029 Root MSE = .50852

Adj R-squared = 0.2960

Residual 44.7371706 173 .258596362 R-squared = 0.3080

Model 19.9090425 3 6.6363475 Prob > F = 0.0000

F( 3, 173) = 25.66

Source SS df MS Number of obs = 177。