湖南省高等职业院校会计专业(类)学生专业技能抽查题库

- 格式:doc

- 大小:403.00 KB

- 文档页数:7

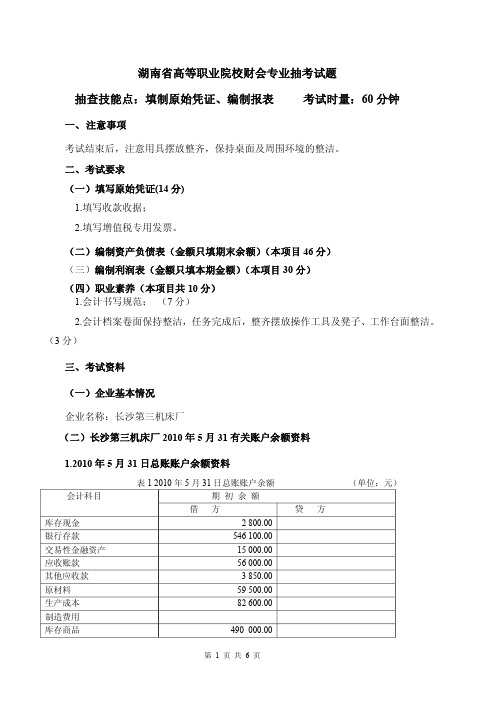

湖南省高等职业院校财会专业抽考试题抽查技能点:填制原始凭证、编制报表 考试时量:60 分钟一、注意事项考试结束后,注意用具摆放整齐,保持桌面及周围环境的整洁。

二、考试要求(一)填写原始凭证(14分)1.填写收款收据;2.填写增值税专用发票。

(二)编制资产负债表(金额只填期末余额)(本项目 46分)(三)编制利润表(金额只填本期金额) (本项目 30 分)(四)职业素养(本项目共 10 分)1.会计书写规范; (7分)2.会计档案卷面保持整洁,任务完成后,整齐摆放操作工具及凳子、工作台面整洁。

(3分)三、考试资料(一)企业基本情况企业名称:长沙第三机床厂(二)长沙第三机床厂 2010年 5月 31有关账户余额资料1.2010年 5月 31日总账账户余额资料表 1 2010 年5 月 31日总账账户余额 (单位:元)期 初 余 额会计科目借 方 贷 方库存现金 2 800.00银行存款 546 100.00交易性金融资产 15 000.00应收账款 56 000.00其他应收款 3 850.00原材料 59 500.00生产成本 82 600.00制造费用库存商品 490 000.00固定资产 1 042 000.00累计折旧 460 000.00应付账款 70 000.00应交税费 0应付职工薪酬(工资) 101 680.00实收资本 1 200 000.00资本公积 100 000.00盈余公积 129 820.00本年利润 70 180.00利润分配(未分配利润) 166 170.00 合 计 2 297 850.00 2 297 850.002. 2010年 5月 31日有关明细账账户余额资料“应收账款——大发公司”期初余额为借方 56 000.00元(1)“原材料——32#圆钢”明细账期初结存数量10吨,单位成本4 000.00元/吨;(2)10mm 线材为 6 吨,单位成本为 3 250.00 元/吨。

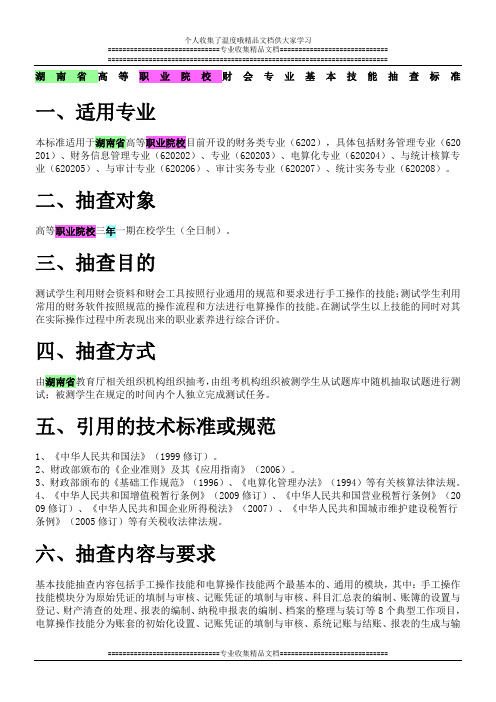

湖南省高等职业院校财会专业基本技能抽查标准一、适用专业本标准适用于湖南省高等职业院校目前开设的财务类专业(6202),具体包括财务管理专业(620 201)、财务信息管理专业(620202)、专业(620203)、电算化专业(620204)、与统计核算专业(620205)、与审计专业(620206)、审计实务专业(620207)、统计实务专业(620208)。

二、抽查对象高等职业院校三年一期在校学生(全日制)。

三、抽查目的测试学生利用财会资料和财会工具按照行业通用的规范和要求进行手工操作的技能;测试学生利用常用的财务软件按照规范的操作流程和方法进行电算操作的技能。

在测试学生以上技能的同时对其在实际操作过程中所表现出来的职业素养进行综合评价。

四、抽查方式由湖南省教育厅相关组织机构组织抽考,由组考机构组织被测学生从试题库中随机抽取试题进行测试;被测学生在规定的时间内个人独立完成测试任务。

五、引用的技术标准或规范1、《中华人民共和国法》(1999修订)。

2、财政部颁布的《企业准则》及其《应用指南》(2006)。

3、财政部颁布的《基础工作规范》(1996)、《电算化管理办法》(1994)等有关核算法律法规。

4、《中华人民共和国增值税暂行条例》(2009修订)、《中华人民共和国营业税暂行条例》(20 09修订)、《中华人民共和国企业所得税法》(2007)、《中华人民共和国城市维护建设税暂行条例》(2005修订)等有关税收法律法规。

六、抽查内容与要求基本技能抽查内容包括手工操作技能和电算操作技能两个最基本的、通用的模块,其中:手工操作技能模块分为原始凭证的填制与审核、记账凭证的填制与审核、科目汇总表的编制、账簿的设置与登记、财产清查的处理、报表的编制、纳税申报表的编制、档案的整理与装订等8个典型工作项目,电算操作技能分为账套的初始化设置、记账凭证的填制与审核、系统记账与结账、报表的生成与输出、账簿的查询与输出、账套的备份、Excel在财务中的运用等7个典型工作项目。

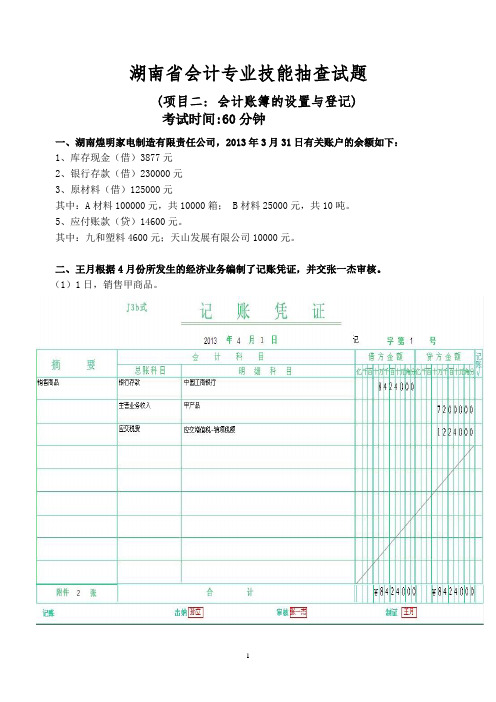

湖南省会计专业技能抽查试题

(项目二:会计账簿的设置与登记)

考试时间:60分钟

一、湖南煌明家电制造有限责任公司,2013年3月31日有关账户的余额如下:

1、库存现金(借)3877元

2、银行存款(借)230000元

3、原材料(借)125000元

其中:A材料100000元,共10000箱; B材料25000元,共10吨。

5、应付账款(贷)14600元。

其中:九和塑料4600元;天山发展有限公司10000元。

二、王月根据4月份所发生的经济业务编制了记账凭证,并交张一杰审核。

(1)1日,销售甲商品。

(2)8日,采购员王阳预借差旅费。

(3)8日,财务部王月报销差旅费。

(4)12日,支付前欠购料款。

(5)18日,收到银行借款。

(6)20日,购入A材料。

(7)30日,发放工资。

(8)31日,购买设备。

要求:

1、请你代王月开设并登记2013年4月份原材料总账,原材料--A材料明细账以及应付账

款--九和塑料明细账,并结好账。

(45分)

2、请你代张立开设并登记2013年4月份库存现金日记账和银行存款日记账,并结好账。

(30分)

3、用回形针整理账簿资料。

(5分)

附:答题账页。

湖南省开展高职院校学生专业技能抽查工作存在的问题及对策

分析

李玉珍;肖怀秋

【期刊名称】《职教通讯》

【年(卷),期】2017(0)12

【摘要】湖南省开展高职院校毕业生专业技能抽查工作,是为全面提升高职院校人才培养质量而进行的一项创新性的工作,在人才培养质量监控与评价、学生职业技能的提升等方面发挥了积极作用.就高职院校专业技能抽查的目的和意义、学生专业技能抽查存在的问题等方面进行分析与探讨,并针对存在的问题,提出树立全面的职业教育质量观、进一步构建技能抽查标准、加快完善技能抽查测评体系和充分挖掘职业技能抽查数据背后蕴涵的信息等对策与建议.

【总页数】3页(P62-64)

【作者】李玉珍;肖怀秋

【作者单位】

【正文语种】中文

【中图分类】G712

【相关文献】

1.高职院校学生非专业技能性就业力核心要素构建分析

2.关于湖南省高职院校物流专业技能抽查工作的思考

3.高职院校学生党员开展“两学一做”学习教育存在的问题及对策研究

4.高职院校学生非专业技能性就业力核心要素构建分析

5.高职院

校学生专业技能竞赛与课程改革融合的实证研究分析——以江苏财会职业学院市场营销专业为例

因版权原因,仅展示原文概要,查看原文内容请购买。

湖南高职学生专业技能抽查考核结果只针对学校

陈文静;周南

【期刊名称】《湖南教育:下旬(C)》

【年(卷),期】2010(0)12

【摘要】12月6日~14日,我省高等职业学院学生专业技能抽查在湖南铁道职业技术学院、长沙民政职业技术学院、湖南大众传媒技术学院等三所学校举行,来自全省高职院校的1619名学生代表参加数控技术、会计和动漫类等三个专业的技能考核。

【总页数】1页(P11-11)

【关键词】湖南铁道职业技术学院;专业技能;高职院校;学生;考核结果;抽查;学校;长沙民政职业技术学院

【作者】陈文静;周南

【作者单位】

【正文语种】中文

【中图分类】G718.5

【相关文献】

1.湖南省开展高职院校学生专业技能抽查工作存在的问题及对策分析 [J], 李玉珍;肖怀秋

2.高职商务英语专业技能抽查标准的开发策划--以《湖南省职业院校商务英语专业技能抽查考试标准》为例 [J], 唐菁

3.高职商务英语专业技能抽查标准的开发策划--以《湖南省职业院校商务英语专业技能抽查考试标准》为例 [J], 唐菁

4.湖南省高职院校学生专业技能抽查改革研究——以国际贸易专业为例 [J], 吴轶群[1]

5.省教育厅发布2010年高职学生专业技能抽查情况六所高职学生专业技能抽查合格率达100% [J], 陈文静

因版权原因,仅展示原文概要,查看原文内容请购买。

湖南省2024年一般高等学校对口招生考试财会类专业综合学问试题本试题卷共五大题,47小题。

时量150分钟,满分390分。

一、单选题(本大题共20小题,每小题2分,共40分。

在每小题给出的四个选项中,只有一项是符合题目要求的)1.下列会计假设中,界定会计核算空间范围的是(A)A.会计主体 B.持续经营C.会计分期 D.货币计量2.某负债账户本期借方发生额为4 000元,本期贷方发生额为5 000元,期末贷方余额为3 000元,该账户的期初贷方余额是(B)元。

A.4 000 B.2 000 C.12 000 D.6 0003.下列事项中,属于会计事项的有(B)A.对账 B.领料C.登账 D.签订经济合同4.按账户的用途和结构分类,“制造费用”账户是(C)A.费用类账户 B.成本计算类账户C.集合安排类账户 D.财务成果类账户5.从银行提取现金应填制的记账凭证是(B)A.银行存款收款凭证 B.银行存款付款凭证C.库存现金收款凭证 D.库存现金付款凭证6.下列账簿中,一般采纳三栏式账页的是(B)A.备查账 B.总账C.库存商品明细账 D.材料选购明细账7.某企业某月末银行存款日记账余额54 000元,银行对账单余额48 000元,经核对存在下列未达账项:企业已收银行未收4 200元,企业已付银行未付3 000元,银行已收企业未收2 400元,假如调整后余额相等,则银行已付企业未付款是(D)元。

A.3 000 B.10 800 C.6 000 D.7 2008.下列账务处理程序中,最基本的账务处理程序是(A)A.记账凭证账务处理程序 B.科目汇总表账务处理程序C.汇总记账凭证账务处理程序 D.多栏式日记账账务处理程序9.某企业期末应付账款总账贷方余额34 000元,其中:“应付账款—甲公司”明细账为借方余额10 000元,其余应付账款明细账均为贷方余额。

预付账款总账借方余额18 000元,其中:“预付账款—乙公司”明细账为借方余额24 000元,其余预付账款明细账均为贷方余额。

现代经济信息414基于高职院校财会专业技能抽查的思考苏 蓉 湖南化工职业技术学院摘要:一年一度的湖南省专业技能抽查落下了帷幕。

湖南省自2010年开始对高职院校实施的专业抽查,既是对学生的全面检测,也是衡量学校办学质量重要依据。

本文从高职院校财会专业技能抽查的基本情况,高职院校财会专业技能抽查的的必要性,以及提高高职院校财会专业技能抽查合格率的方法三个方面展开思考。

关键词:高职;财会专业;技能抽查中图分类号:F230-4 文献识别码:A 文章编号:1001-828X(2016)033-000414-01一、湖南高职院校财会专业技能抽查的基本情况湖南省高职院校技能抽查是由省教育厅统筹,省教育科学研究院职成所组织抽查,从教育厅组织开发并审查通过的56个专业技能抽查标准中随机选定5个,进行相关专业的技能抽查考试。

湖南省高等职业院校财会专业基本技能抽查面向财务类专业高职院校三年一期在校学生。

抽查内容是会计手工操作技能模块和会计电算操作技能模块。

会计手工操作技能模块分为原始凭证的填制与审核、记账凭证的填制与审核、科目汇总表的编制、账簿的设置与登记、财产清查的会计处理、报表的编制、纳税申报表的编制、会计档案的整理与装订等8个典型工作项目,主要用来检验学生是否掌握会计手工操作的基本技能。

会计电算操作技能模块,分为账套的初始化设置、记账凭证的填制与审核、系统记账与结账、会计报表的生成与输出、账簿的查询与输出、账套的备份、Excel 在财务中的运用等7个典型工作项目,主要用来检验学生对财务软件的操作基本技能。

二、对对高职院校财会专业技能抽查的的必要性(一)是政府评价高职院校办学质量的重要指标“百年大计,教育为本”,为实现我国科教兴国的战略,我国政府对高职教育投入了大量的人力、物力和财力。

国家的投入是否有效的使用?目前我国建立了三位一体的监督体系,单位内部监督,社会监督,政府监督对此进行有效监督。

高职院校财会专业技能抽查是政府监督的一种方式,通过抽查结果,政府可以评价学校的办学质量,并进行相应的干预、指导。

2010 年湖南省高等职业院校会计专业抽考试题抽考技能点:会计手工操作之利润表、增值税纳税申报表的编制考试时量:60 分钟一、注意事项考试结束后,注意用具摆放整齐,保持桌面及周围环境的整洁。

二、考试要求”中湖南南雁机械制造有限公司 2010年 6 月份损益类账户发 (一)根据“考试资料(二))。

生额汇总表编制该公司 2010年 6 月份“利润表” (答卷“一””中湖南南雁机械制造有限公司 2010年 6 月份“应交增值税 (二)根据“考试资料(三)明细账”记录和损益类账户发生额汇总表中的相关记录编制该公司 2010年 6 月份增值税纳税) 。

假定该公司 2010 年 6 月份的增值税纳税申报表于 7 申报表中的“本月数” (答卷“二”月 10 日申报。

(三)整理装订会计档案整理并夹好利润表、增值税纳税申报表,并装于档案袋中。

三、考试资料(一)企业概况1.企业名称:湖南南雁机械制造有限公司2.注册地:湖南省衡阳市衡山路 286 号3.注册资金:100 万元4.法人代表:彭柯5.财务负责人:李丽6.会计机构中的人员分工为:记账凭证制单员张云,记账员(兼报税)刘雯,审核员赵中, 出纳员钱正。

7.国税局税务登记类型:增值税一般纳税企业,适用增值税税率为 17%,适用的企业所得 税税率为 25%。

8.税务登记号:4304131423946679.开户银行:中国银行狮山支行10.账号:5081332734813212.主营业务:该公司系饲料机械制造企业,常年生产锤片粉碎机和混合机二种产品,该 公司采用分批法计算产品成本。

(二)湖南南雁机械制造有限公司 2010年 6 月份损益类账户发生额汇总如下: 账户名称 借方发生额合计 贷方发生额合计主营业务收入 210000.00其他业务收入 1000.00营业外收入 800.00投资收益 3000.00主营业务成本 180000.00营业税金及附加 48.30其他业务成本 400.00销售费用 8000.00管理费用 4000.00财务费用 30.00 48.36营业外支出 600.00(注:该公司 2010年 6 月份主营业务收入均为产品销售收入,其他业务收入为房屋出租收)入,未发生视同销售业务。

湖南省高等职业院校会计专业(类)学生专业技能抽查题库

一、会计手工操作模块

试题编号:T-1-8

二、考核技能点编号:J-1-1,J-1-2 ,J-1-4,J-1-8

三、任务描述

(一)填写原始凭证(30分)

此题与前面给出的经济业务有关联。

请你以制单员身份根据“制造费用”、“生产成本”账簿登记结果填写下列原始凭证:

1、填写“制造费用分配表”

2、填写“产品成本计算表”和“产品成本入库单”;

3、填写“产品销售成本计算表”

(二)编制记账凭证(25分)

1、以制单员身份编制会计凭证,你所编记账凭证的编号续前面给出的记账凭证连续编号;

2、以制单员身份根据你所编制的“制造费用分配表”填制记账凭证;

3、以制单员身份根据你所编制的“产品成本计算表”、“产品成本入库单”编制记账凭证

4、以制单员身份根据你所编制的“产品销售成本计算表”编制记账凭证;

5、以制单员身份编制月末结转损益的记账凭证

(三)登记账簿(30分)

1、在开设账簿时,在摘要栏里写“上年结转”;

2、根据所给的湘潭大力五金厂的期初余额资料及2014年1月的记账凭证资料开设并登记“制造费用”总账及“制造费用”明细账户(月末要求结账)

3、根据所给的湘潭大力五金厂的期初余额资料及2014年1月的记账凭证资料开设并登记“生产成本——按扣”明细账。

(月末要求结账)

(四)整理会计档案资料(5分)

将你所编制的会计凭证按顺序整理并夹好,与账簿资料一并装袋上交。

(五)考试资料

1. 企业基本情况介绍

2. 湘潭大力五金厂2013年12月31日账户余额表如下

3. 湘潭大力五金厂2014年1月份发生的经济业务如下(假定经济业务系统连续,所有记账凭证经审

核无误)。

记账凭证

2014年1月7日字第1 号

附

件

1

张

附

件

1

张记账凭证

附

件

1

张记账凭证

附

件

1

张记账凭证

附

件

4

张

附

件

4

张记账凭证

附

件

2

张记账凭证

附

件

1

张记账凭证

附

件

1

张

附

件

4

张

记账凭证

附

件

4

张12.

制造费用分配表

13-1

完工产品成本计算单

2014年1月31日单位:元

13-2

产品入库单

交货单位:基本生产车间2014年1月31日第001号

14

产品销售成本计算表

2014年1月31日单位:元

15.月末结转损益类账户余额

五、考核时量:60分钟

六、评价标准。