项目的定价-资本预算方法 (ppt 66页)

- 格式:ppt

- 大小:1.25 MB

- 文档页数:66

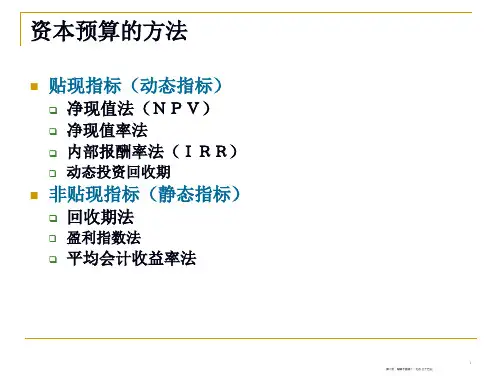

第四章 资本预算方法一、净现值法 项目的价值与净现值:∑-++=+=Ttt tt r CFCF PV CF NPV 100)1( 这里,CF t ——第t 期的现金流;CF 0——初始投资额;r t ——资本成本或必要报酬率; 决策:(1) 对单一项目,如果NPV >0,投资;如果NPV <0,放弃。

(2) 对多择一项目,选择+NPV 最大的项目。

例:某项目投资额4000元,经济寿命2年,预期第一年现金流2000元,第二年现金流4000元。

综合各种因素,该项目的折现率(机会成本)为1.1%。

NPV=-4000+2000/1.1+4000/1.12=1124元 NPV >0,接收。

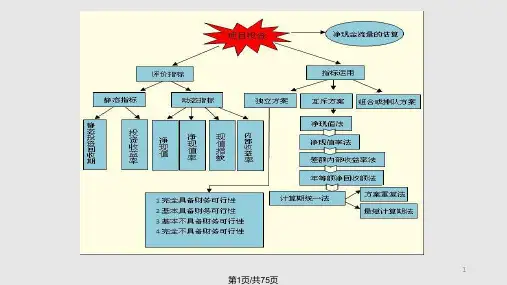

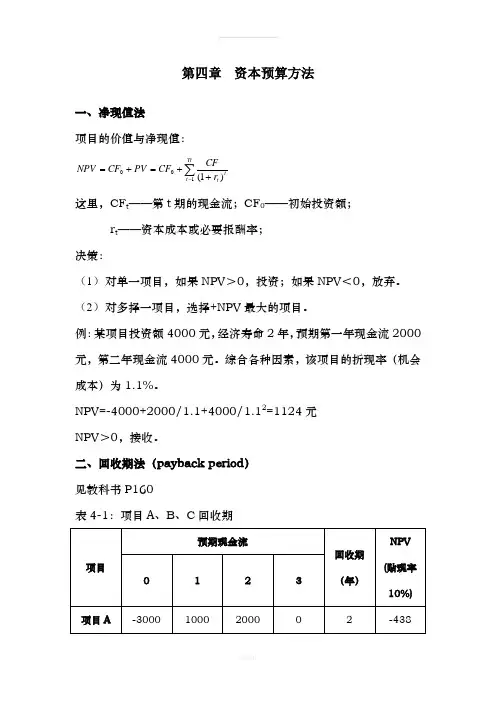

二、回收期法(payback period ) 见教科书P160表4-1:项目A 、B 、C 回收期好处:简单、明了。

缺陷:1)没有考虑整个项目的现金流;2)忽略了资金的时间价值;3)主观评价标准。

表4-2:项目B 、C 折现回收期三、平均会计收益率法(Average Account Return ) 见教科书P164年平均投资余额年平均净净收益平均会计收益率=例4-1:假设A 公司计划购置一台设备,设备成本50 000元,使用寿命5年,按直线折旧,无残值。

预计每年新设备使用带来的现金收入和支出如下表:表4-3:平均会计收益率计算评判标准是:行业平均收益率,或企业目标收益率。

好处:会计数据易于取得;直观明了。

缺陷::1)会计核算自身的缺陷;2)忽略了资金的时间价值;3)主观评价标准。

四、内部收益率法(Internal Rate of Return)见教科书P1620)1(10=++=∑=nt ttIRR CF CF NPV IRR:净现值为0时的收益率。

表4-4:内部收益率计算判断标准:IRR 大于资本成本。

NPV 法与IRR 法通常有一致性的判断。

优点:1)资金的时间价值;2)避免了不同项目比较时的规模问题; 问题1:是投资还是融资?表4-5:是投资还是融资图4—1:项目A、B、C的NPV和IRR✧项目A的IRR大于项目折现率,NPV大于0,可以接受项目。