我国货币供应量的波动分析(时间序列方法分析)

- 格式:docx

- 大小:156.78 KB

- 文档页数:10

人民币汇率波动的时间序列分析随着人民币的国际化和中国经济的快速发展,人民币汇率的波动越来越引人关注。

人民币汇率波动的时间序列分析为我们提供了更为详尽的了解。

本文将从定义、影响因素、时间序列建模、预测等角度进行探讨。

一、定义人民币汇率是指人民币兑换外币的价格,通常以1美元兑换多少人民币为标准。

其汇率波动是指人民币相对其他主要货币的价格变动。

人民币汇率波动是由众多复杂的内外部因素交织而成的,如货币政策、经济发展、贸易差额、资本流动以及其他的一系列因素。

二、影响因素人民币汇率波动的因素很多,并且相互之间也有着复杂而微妙的联系。

总体来看,人民币汇率波动的因素可以分为内部和外部两个方面。

A.内部因素1.中国经济状况:中国的经济增长速度是人民币汇率波动的重要因素之一。

繁荣的经济状况通常会导致人民币升值,而经济衰退则会导致人民币贬值。

2.人民银行货币政策:人民银行的货币政策是人民币汇率波动的关键因素。

如果人民银行加紧货币政策,那么人民币的价值就会上升,而人民银行放松货币政策则会导致人民币贬值。

3.通货膨胀:通货膨胀也是影响人民币汇率波动的因素之一。

如果通货膨胀过高,则汇率可能会下降,反之则汇率可能上升。

B.外部因素1.国际金融环境:如果全球经济趋势稳定,那么汇率波动就会比较小。

然而,如果全球经济不稳定,那么对于人民币来说,汇率波动就会更加剧烈。

2.国际贸易关系:国际贸易关系也是人民币汇率波动的重要因素之一。

如果中国出口增加,那么人民币的价值就会上升。

反之,如果中国出口下降,汇率也会下降。

3.国际金融市场:国际金融市场的波动也会直接影响人民币汇率。

比如,如果美国经济数据好于预期,那么美元的价值就会上升,这很可能会导致人民币的下跌。

三、时间序列建模为了更好地预测人民币汇率的运动趋势,我们需要对其进行时间序列建模。

时间序列分析主要涉及到平稳性检验、时间序列分解、差分运算、统计分布检验、ARIMA模型等方法。

A.平稳性检验时间序列分析的第一步通常是检验时间序列是否平稳。

中国货币供应量数据分析货币供应量是指一个国家或地区流通中的货币总量,包括了现金、存款和其他短期证券等。

货币供应量对于宏观经济的发展和调控有着重要的作用。

下面我们对中国货币供应量历史数据进行分析。

首先,我们看一下近十年中国货币供应量的变化情况。

从数据可以看出,2011年到2017年,货币供应量呈现出快速增长的趋势,尤其是2015年和2016年,增长速度达到了20%左右。

而在2018年开始,货币供应量增长速度开始逐渐回落,2019年更是仅有8%左右的增长。

这与中国宏观调控政策有关。

在这一时期内,中国通过降息、减税等措施扩大了货币供应量,以刺激经济增长。

其次,我们来看一下货币供应量的组成结构。

从数据可以看出,货币供应量主要由广义货币M2组成。

然而,狭义货币M1和货币基准也同样重要。

货币基准是指央行在市场上发行的货币,通常指流通中的现金和银行家票据。

狭义货币M1包括了现金和存款。

广义货币M2则包括了M1的所有项目以及其他存款和保险储备等。

最后,我们来看一下货币供应量的影响。

货币供应量的增长首先会导致通货膨胀,但如果货币供应量增长过快,也会导致经济过热和泡沫化。

因此,掌握货币供应量的变化趋势对于宏观经济政策的制定和实施至关重要。

此外,货币供应量也会对汇率和利率产生影响。

如果货币供应量增加,汇率往往会贬值,利率则会下降。

总之,货币供应量是一个宏观经济数据,对于制定和实施国家金融政策具有重要的作用。

在分析货币供应量时,需将其与经济形势、政策和民生等因素结合分析,全面把握货币供应量的变化情况和趋势,为决策提供科学依据。

中国外汇储备规模的时间序列分析小组成员:杨大宝王震王晓华赵玉娜杨珍珍郑州大学西亚斯学国际院摘要:外汇储备是国际货币体系的核心,也是国际金融领域的重要问题,一直受到国际金融机构和各国政府的普遍关注。

近年来,我国外汇储备增长迅速,国家外汇管理局最新数据显示,2010年我国外汇储备余额为28688亿美元,同比增长19.6%。

目前,我国外汇储备余额稳居全球首位,接近外汇储备世界第二日本的3倍。

我国外汇储备规模巨大,但结构不尽合理,外汇储备大量集中于美元和美元资产,特别是美国国债。

本文以外汇储备作为研究对象,选取1986—2009年的统计数据,采用时间序列模型分析方法分析我国外汇储备数据。

旨在通过对外汇储备数据的分析探讨外汇储备结构的合理性,从而为外汇储备积极管理提供理论和政策建议。

关键词:外汇储备,时间序列,ARMA模型,变化原因,政策分析China's foreign exchange reserves of the time series analysisAbstract:Foreign exchange reserves are the core of the international monetary system is an important issue in international finance, international financial institutions and has been the general concern of governments. In recent years, rapid growth of China's foreign exchange reserves, the State Administration of Foreign Exchange latest data show China's foreign exchange reserves in 2010 amounted to 2.8688 trillion U.S. dollars, an increase of 19.6%. At present, the balance of foreign exchange reserves ranking first in the world, close to foreign exchange reserves, second in the world 3 times in Japan. China's huge foreign exchange reserves, but the structure is not reasonable and heavily concentrated in dollar reserves and dollar assets, particularly U.S. Treasury bonds. In this paper, foreign exchange reserves as the research object, select the 1986-2009 year statistics, time series model used to analyze the data of foreign exchange reserves. To the analysis of data on foreign exchange reserves of foreign exchange reserve structure is reasonable, so as to actively manage foreign exchange reserves to provide theoretical andpolicy recommendations.Keyword:Foreign exchange reserves, time series, ARMA models, causes of change, policy analysis1.前言1.1研究背景及研究意义外汇储备作为一个国家经济金融实力的标志,它是弥补本国国际收支逆差,稳定本国汇率以及维持本国国际信誉的物质基础。

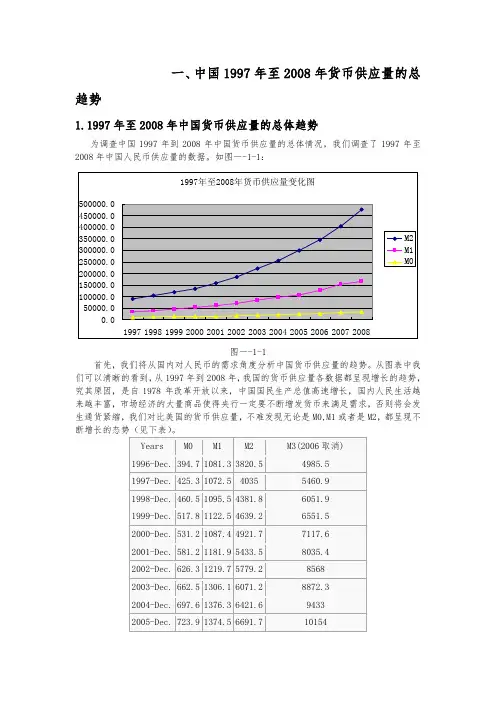

一、中国1997年至2008年货币供应量的总趋势1.1997年至2008年中国货币供应量的总体趋势为调查中国1997年到2008年中国货币供应量的总体情况,我们调查了1997年至2008年中国人民币供应量的数据。

如图一-1-1:图一-1-1首先,我们将从国内对人民币的需求角度分析中国货币供应量的趋势。

从图表中我们可以清晰的看到,从1997年到2008年,我国的货币供应量各数据都呈现增长的趋势,究其原因,是自1978年改革开放以来,中国国民生产总值高速增长,国内人民生活越来越丰富,市场经济的大量商品使得央行一定要不断增发货币来满足需求,否则将会发生通货紧缩,我们对比美国的货币供应量,不难发现无论是M0,M1或者是M2,都呈现不断增长的态势(见下表)。

Years M0 M1 M2 M3(2006取消)1996-Dec. 394.7 1081.3 3820.5 4985.51997-Dec. 425.3 1072.5 4035 5460.91998-Dec. 460.5 1095.5 4381.8 6051.91999-Dec. 517.8 1122.5 4639.2 6551.52000-Dec. 531.2 1087.4 4921.7 7117.62001-Dec. 581.2 1181.9 5433.5 8035.42002-Dec. 626.3 1219.7 5779.2 85682003-Dec. 662.5 1306.1 6071.2 8872.32004-Dec. 697.6 1376.3 6421.6 94332005-Dec. 723.9 1374.5 6691.7 10154在目前世界总体和平的条件下,随着中国加入WTO的承诺兑现,中国国内将会有越来越多的国外商品加入市场,我们可以预见,未来的几十年间,我国的货币供应量各数据都应该是呈增长的趋势。

其次,除却市场的商品更加丰富及人民生活水平不断提高而导致对货币需求增加的原因,我们还能够从汇率的角度分析中国货币供应量的趋势。

基于时间序列的货币供应量分析研究随着社会经济的发展,货币供应量作为衡量宏观经济的重要指标之一,引起了越来越多的研究和关注。

时间序列分析作为一种有效的经济学分析方法,可以从过去的数据中找到规律性,预测未来的趋势。

本文将从基于时间序列的货币供应量分析研究的角度出发,阐述其意义、方法和应用。

一、基于时间序列的货币供应量分析研究意义货币供应量反映了一定时间区间内货币总量的变化情况,是宏观经济运行状况的重要指标之一。

研究货币供应量的变化趋势,有助于理解经济的运行规律和制定相关政策。

同时,货币供应量的大小和变化趋势,还会影响通货膨胀、外汇市场和债务等方面,因此对于企业、政府和个人都有重要的意义。

通过基于时间序列的货币供应量分析研究,可以更加深入地了解各种货币供应方式的差异和特点,对货币政策制定和实施提供参考依据。

同时,也有助于控制货币供给、维护货币稳定和保持经济的平衡。

二、基于时间序列的货币供应量分析研究方法1.数据收集和预处理在进行基于时间序列的货币供应量分析研究前,需要收集相关的数据,并进行预处理。

数据收集可以从政府部门、商业银行、证券公司等渠道进行获取。

预处理的目的是消除数据误差、趋势和季节性波动等因素对研究结果的影响。

2.时间序列建模时间序列建模是基于时间序列的货币供应量分析研究的重要步骤。

主要可以采用ARIMA模型、VAR模型、SVAR模型等方法对货币供应量进行建模。

其中,ARIMA模型是最为常用的时间序列模型之一,能够对数据中的趋势、季节性和随机性进行分析和拟合。

VAR模型则是根据多个时间序列变量之间的协整关系,对货币供应量和其他经济变量之间的关系进行建模。

3.模型参数估计和检验模型建立后,需要进行参数估计和检验,以确定模型的准确性和可靠性。

参数估计是通过极大似然估计法、最小二乘法等方法,对模型中的参数进行估计。

检验包括白噪声检验、残差自相关检验等,可以对模型的拟合效果进行评估,验证模型的有效性和稳定性。

我国货币供应量的波动分析摘要一个国家的货币供应一定要和实体经济相适应,对货币供应量的把握是非常重要的。

因此,分析影响我国货币供应量的主要因素,正确预测货币供应量走势,合理控制货币供应量,来实现预期的宏观经济目标是至关重要的。

本文对1991-2015年我国货币供应量的数据,运用时间序列的方法与原理,建立4(3,1,2)(1,1,1)ARIMA 模型,并对2015年的货币供应量进行了预测。

关键词: 货币供应量 ARIMA 模型 时间序列分析Analysis on the fluctuation of money supply in ChinaAbstractA country's money supply must be adapted to the real economy, the grasp of the money supply is very important.Therefore, it is very important to analyze the main factors that affect the money supply in China, to correctly forecast the trend of money supply, to control the money supply, and to realize the expected macroeconomic goals.In this paper, the data of China's money supply for 1991-2015 years, using time series method and principle,and the4ARIMA model is established,And forecast the money supply in 2015.(3,1,2)(1,1,1)Key words:M oney supply ARIMA model Time series analysis序言货币既是商品流通的媒介和支付手段,也是社会再生产循环中的货币资金,因此货币于经济稳定和经济增长密切相关。

改革开放以来我国货币供给周期波动特征

向书坚;徐海云

【期刊名称】《统计研究》

【年(卷),期】2011(28)3

【摘要】货币供给的周期波动是国民经济发展过程中的必然现象,其周期波动的测定与分析是制定货币政策的基础.本文首先对我国M0、M1和M2三层次货币供给的时间序列进行HP滤波与平稳化,然后利用现代谱分析方法对我国货币供应的周期波动特征进行了测定与分析,结果显示:改革开放以来我国M0和M1供给均存在季节波动、3年、6个月和4个月左右的周期波动;M2存在10年、4年以及3年左右的周期波动;所有层次货币供应的变动幅度与长期趋势间存在线性关系.

【总页数】6页(P30-35)

【作者】向书坚;徐海云

【作者单位】中南财经政法大学统计与数学学院统计学系;江西财经大学金融与统计学院

【正文语种】中文

【中图分类】C812

【相关文献】

1.货币供给水平与中国近代经济周期的契合和背离——货币数量论的解释 [J], 蒋清宏

2.改革开放以来中国经济周期波动特征与形成机制分析 [J], 丁志帆

3.我国货币供给与通胀运行的相关性分析——兼谈货币供给控制在我国通胀控制中的地位与作用 [J], 陈彬瑞

4.货币供给量难以胜任我国货币政策中介目标——对我国货币政策中介目标选择的思考 [J], 李卓;高岚

5.我国前瞻性货币供给规则与宏观经济的稳定我国前瞻性货币供给规则与宏观经济的稳定性——拓展的MIU模型与中国经验 [J], 马君潞;郭廓

因版权原因,仅展示原文概要,查看原文内容请购买。

货币供应量中M0时间序列的分析与预测作者:崔梦莹来源:《大经贸》2018年第06期【摘要】货币流通中的现金M0、M1、M2都是中国货币供应量的重要统计指标之一,过对现有数据的观察,发现M0的变化具有良好的性质,故最终在M0、M1、M2中选取M0作为研究对象;利用Eviews软件对16年的M0时间序列数据做一阶12步差分,结合自相关检验和单位根检验得出残差序列是平稳非白噪声季节序列,故采用ARMA(p,q)模型拟合残差序列;经多次调整p、q取值后,模型新残差序列仍是非白噪声,即说明原残差序列用简单季节模型拟合不好,说明原序列中的季节影响与其他影响之间不是简单加法关系,通常它们之间具有乘积关系,故对残差序列采用乘积季节模型进行拟合,拟合较好,并对2017年1月至2017年5月的残差值进行预测。

【关键词】现金流通量M0 时间序列平稳白噪声一、研究对象选择针对货币供给量问题,分析数据可知,M0在这将近40年中一直保持稳步增长、并且呈现了明显的季节趋势, M0更具有实时间序列的良好性质; M1虽然也保持了增长,然而其增速并不均匀,短期波动很大;M2同M1类似。

综上所述,最终选择M0作为研究对象,研究货币供应量中M0时间序列的分析与预测。

二、理论部分1、乘积季节模型简介既有趋势性又有季节性的时间序列,得季节为S且具有趋势性的模型为:其中为间隔为S步的一阶差分,为间隔为S步的D阶差分,D为正整数。

在季节性内部也有趋势性,上式的右端可表示为综合上面两个式子,可得既有趋势性又有季节性的乘积模型的统一模型为:2、季节时间序列模型的建模步骤(1)对时间序列进行季节差分和差分,得到一个平稳非白噪声序列;(2)计算差分后序列的自相关函数和偏自相关函数,选择一个暂定模型;(3)由差分序列的适当自相关和偏自相关值求得模型的初始估计值并将这些估计值作为最小二乘估计的初始值,对模型参数进行显著性检验;(4)对估计得到的暂定模型的剩余进行适应性检验,即白噪声检验,来决定是否接受暂定模型,检验过程直至得到最优模型为止。

基于ARIMA模型对我国广义货币供应量的分析作者:谈星来源:《商场现代化》2020年第11期摘要:货币自诞生以来就吸引着人们的目光,经过历代更迭,现代意义上的货币已经具有强大的派生能力。

广义货币供给量(M2)是关于货币重要的衡量指标之一,也是国家制定相关政策时不可缺少的参考数据。

本文综合运用金融时间序列分析的相关知识,截取2000年1月至2019年10月我国广义货币供应量(M2)的月度数据,应用R软件分析并调整序列使其平稳后构建以ARIMA为基础的相关序列模型,经过残差检验、样本内和样本外比较选择拟合度最高的SARIMA(2,1,1)×(0,1,1)模型对我国广义货币供给量进行有效预测和研究。

关键词:广义货币供给量;ARIMA模型;多重季节模型;R语言一、前言货币供应量是指一国在某一时点上为社会经济运转服务的货币存量。

随着各国宏观经济的多元化发展趋势日益显著,世界各国的中央银行对于货币供应量的衡量指标并没有统一标准。

本文是按照我国货币供给划分体系进行讨论,选取广义货币供应量(M2)包括流通中的现金量、活期存款、定期存款和储蓄存款。

随着我国经济发展不断深入,政府与市场发展的联系越来越紧密,而货币供应量在其中的影响至关重要。

所以对货币供给的研究一直是宏观经济学领域的热点问题,其中广义货币供给量(M2)作为我国货币政策的中介目标在国家实行的宏观调控中的作用不可小觑。

广义货币供给量不仅影响货币政策的实施效果,同时也是国家制定其他相关政策的重要参考依据。

改革开放以来,为刺激经济发展,我国广义货币供给(M2)的数量呈现明显的上升趋势。

货币供应量及其对市场流通的影响在很大程度上都受到货币政策的约束,同时又对我国的需求和供给能否在一定的条件下实现均衡产生重要的影响。

通过增加货币供给,短期的确能够刺激需求,促进经济增长,但长期来看也会使物价上涨,进而导致通货膨胀,经济疲软下行。

所以,货币政策的关键在于如何把握适度的货币供给量。

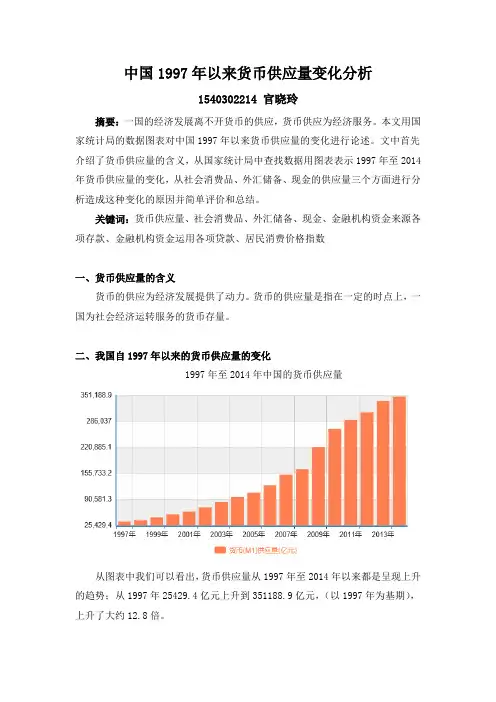

中国1997年以来货币供应量变化分析1540302214 官晓玲摘要:一国的经济发展离不开货币的供应,货币供应为经济服务。

本文用国家统计局的数据图表对中国1997年以来货币供应量的变化进行论述。

文中首先介绍了货币供应量的含义,从国家统计局中查找数据用图表表示1997年至2014年货币供应量的变化,从社会消费品、外汇储备、现金的供应量三个方面进行分析造成这种变化的原因并简单评价和总结。

关键词:货币供应量、社会消费品、外汇储备、现金、金融机构资金来源各项存款、金融机构资金运用各项贷款、居民消费价格指数一、货币供应量的含义货币的供应为经济发展提供了动力。

货币的供应量是指在一定的时点上,一国为社会经济运转服务的货币存量。

二、我国自1997年以来的货币供应量的变化1997年至2014年中国的货币供应量从图表中我们可以看出,货币供应量从1997年至2014年以来都是呈现上升的趋势;从1997年25429.4亿元上升到351188.9亿元,(以1997年为基期),上升了大约12.8倍。

三、货币供应量上升的原因(1)1997年至2014年社会消费品零售总额从此图中,我们可以看出社会消费品零售总额是一直上升的,把各个柱状图的中点连起来,我们就可以得出社会消费品零售总额的变化速度是逐渐增加。

社会消费品总额的不断增加需要货币供应量的提供,在一定程度上,加大了货币供应量。

(2)1997年2014年外汇储备从图中可以得出外汇储备一直增长。

外汇储备的增加也会引起货币供应量的增加。

中国为维持汇率的大体稳定,使得人民币对主要外币的汇率维持在一定范围内,从而不对国内出口造成冲击,在外汇储备增加的同时,必须要增发人民币对冲,最后使得人民币对外汇率稳定,达到稳定出口的目的。

因此,中国外汇储备的不断增加以及增加幅度的扩大也就导致了中国货币供应量的不断增加以及增加幅度的增大。

(3)流通中现金供应量从图中可以得出,流通中的现金供应量逐年增加且速率逐渐加快。

中国货币供应量数据分析通过实验教学,使学生掌握住金融统计系统不完善导致的时间序列数据中缺失数据的挖掘、修补办法;掌握数据的采集渠道。

分析与检验经济货币化程度,需要广义货币M2 的时间序列数据。

现有的公开统计之中,中国统计年鉴金融业的货币供应量是从 1990 年开始的, 1978—1990 年的流通中的货币供应量可以在中国统计局年鉴数据金融方面找到,其他方面数据需要挖掘修补。

设计型实验。

本实验主要是设计对 1978 年——2022 年中国货币供应量的数据的挖掘、处理与分析的基本路径与程序。

数据处理软件:微软 Excel工作表Minitab15 统计软件数据比较:利用 Minitab15 统计软件计算各项统计指标。

广义货币 M2 的统计构成原理。

按照国际货币基金组织(IMF)的货币统计标准与我国的货币统计实践,广义货币M2 的计算公式为M2= M1+定期存款+储蓄存款+其他存款+证券公司的客户保证金其中,狭义货币 M1 的计算公式为:M1 =流通中的现金(M0) +活期存款按照 M2 的计量原理及相应的基础数据进行测算平均值=隔年货币供应量之和/年数标准差= ∑ (每年货币供应量-平均值)∧2极差=最大值-最小值第一步,从中国统计年鉴中找出数据 1990 年——2022 年的有数据第二步:上述数据只是 1990 年以后的,所以,从国家统计局中找出 1978 年——1990 年之间的部份数据第三步:合并上述数据得到下列数据表: 19-3 货币供应量 (年底余额)单位: 亿元货币和准货币货 币年 份流通中现金款(M )212 267.7 346.2 396.3 439.1 529.8 792.1 987.8 1,218.401,454.502,134.002,344.002644.4 3177.81978 1979 1980 1981 1982 1983 1984 1985 19861987198819891990 19918342.710716.6 15293.419349.94306.35455.56950.78633.3 定期存款 储蓄存款活期存款其他存 准货币(M )(M ) 2 113670.718599.426382.8 36763.4 47580.156169.1 65544.9 74060.681463.1 98430.3 114125.2 137104.3 158137.2 191476.9 219568.5 250882.1 308949.5 386223.5 459230.3 561743.2第四步:用 excel 软件算出各项货币供应量几年来的均值,极差货币和准货币(M )2流通中现金(M )87673.02 25402.2 34879.8 46923.5 60750.5 76094.9 90995.3 104498.5 119897.9 134610.3 158301.9 185007.0 221222.8 254107.0 298755.7 345603.6 403442.2 475166.6 606225.0 725851.8 851590.9 7395.2 10415.7 13252.1 16101.8 19712.8 24648.7 27749.5 32381.8 38494.5 44182.853603.8 64372.6 74501.4 83247.1 98962.5 122184.9 131998.2 181755.5 221993.4 239099.2 11731.5 16280.4 20540.7 23987.1 28514.8 34826.3 38953.7 45837.3 53147.2 59871.6 70881.8 84118.6 95969.7 107278.8 126035.1 152560.1 166217.1 220001.5 266621.5 289847.7 15203.5 21518.8 29662.2 38520.8 46279.8 53407.5 59621.8 64332.4 73762.4 86910.7 103617.7 119555.4 141051.0 161587.3 172534.2 217885.4 260771.7 303302.5 352799.4 1247.9 1943.1 3324.2 5041.9 6738.5 8301.9 9476.8 11261.1 14180.1 16433.8 20940.4 25382.2 33100.0 38732.1 46932.5 60103.1 82284.9 105858.7 166616.0 4336.0 5864.7 7288.6 7885.3 8802.0 10177.6 11204.2 13455.5 14652.7 15688.8 17278.0 19745.9 21467.3 24031.7 27072.6 30375.2 34219.0 38246.0 44628.2 50748.52148.02920.9 3777.0 4017.43150.7 3835.5 4962.05869.7 10487.810780.7 12546.2 13199.7 17325.9 19249.1 31415.4 30961.1 43166.9 50069.1 42329.71992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2022 2022 2022 2022 2022 2022其他存款储蓄存款 238816.8 活期存款货 币定期存款 准货币151144 122228 68901 34626 12474 16432均值(M ) 1极值836298 282897 50536 234793 553401 165368 337596 47921 标准差239119 83830 13973 70232 155444 43008 99339 15515 上四分位360063 132666 20226 104768 227397 46933 172534 30961 下四分位57294 23126 1161 15389 34168 6739 46280 3836 偏度系数 1.33 1.26 1.26 1.32 1.38 2.01 1.07 1.07 峰度系数 1.02 0.72 0.81 0.87 1.24 4.16 0.26 -0.16变异系数100.13 95.62 112.02 101.93 102.85 124.21 81.27 94.42第五步:挖掘广义货币 M2 狭义货币M1 和现金流 M0 及活期存款并计算其同比增长率M2 同比长率 M1 同比长 M0 同比长率活期存款同比增长时间(%) 率(%) (%) 率(%)2022 年13.6 7.9 13.8 6.72022 年19.7 21.2 16.7 22.12022 年27.7 32.4 11.8 37.72022 年17.8 9.1 12.7 8.22022 年16.7 21.1 12.2 23.52022 年17 17.5 12.7 18.92005 年17.6 11.8 11.9 11.72004 年14.7 13.6 8.7 15.12003 年19.6 18.7 14.3 20.12002 年16.8 16.8 10.1 19.22001 年17.6 12.7 7.1 14.82000 年12.3 16 8.9 18.91999 年14.7 17.7 20.1 16.71998 年14.8 11.9 10.1 12.61997 年17.3 16.5 15.6 16.91996 年25.3 18.9 11.6 22.41995 年 29.5 16.8 8.2 21.5 1994 年1993 年 34.526.224.327.21992 年 31.3 35.9 36.4 35.6 1991 年26.524.220.226.7第六步:利用 excel 软件作几年来 M2、M1、M0 及活期存款供应量的统计图首先,广义货币 M2 从 1978 年——2022 年的变化趋势。

1997至今我国的货币供应量的变化1540302229 李晓霞摘要:从1997年以来,我国货币供应量一直都是处于不断增长的状态,通过相关文献发现,货币供应量的规模直接影响物价水平。

同时,货币供应量又受到多个方面因素的影响。

以下选取国际储备、信贷规模、公开市场业务、存款准备金率等因素进行分析,从而提出调控货币供应量的合理化政策建议:一是合理控制信贷功能;二是合理控制国际储备规模;三是为调整存款准备金政策创造公平竞争环境;四是合理调整存贷款利差和贷款利率水平;五是深化公开市场业务。

关键词:货币供应量、信贷规模、国际储备、法定存款准备率一、前言2006年,美国的次贷危机开始逐步显现,2007年8月席卷美国、欧盟和日本等世界主要金融市场。

然而我国的经济也在一定的程度上出现了波动,国家采取了一系列扩张性的经济政策来刺激经济走向复苏。

另外,在2003年,我国物价开始回升,出现了通货膨胀势头,在我国宏观经济政策的干预下,虽然通货膨胀上升不明显,但因为国内国外种种因素的影响,我国通货膨胀压力并没有被消除。

回顾近年来我国金融市场上资金流动性过剩的问题,分析影响我国货币供应量的主要因素,合理控制货币供应量,保证我国经济的稳定、持续的发展是至关重要。

二、我国1997年--2015年货币供应量的变化数据来源:中华人民共和国国家统计局由上述图表可知我国的货币供应量各数据都呈现增长的趋势:M0的增长趋势最为平缓,M1较平缓,而M2最为陡峭。

且M2自2014年起,增长的趋势就更显而易见了。

无论是从流通中的现金还是狭义货币供应量和广义货币供应量来看,其总体上都呈不断增长的趋势。

货币供应量可以直接影响我国物价水平,导致通货膨胀或通货紧缩的局面,但影响货币供应量的因素有什么呢?根据现代货币供给理论 M=B·K 可以看出,基础货币是决定货币供给的一个重要因素,但不是唯一因素。

在基础货币一定时,货币乘数的变动将引起货币供给的变动。

第1篇一、引言随着金融行业的快速发展,金融统计数据已成为衡量金融运行状况、制定金融政策、评估金融风险的重要依据。

本报告通过对金融统计数据的分析,旨在揭示我国金融市场的运行规律,为政策制定者和金融机构提供决策参考。

二、数据来源与处理1. 数据来源本报告所使用的数据主要来源于中国人民银行、国家统计局、中国银保监会、中国证监会等官方机构发布的金融统计数据。

2. 数据处理(1)数据清洗:对原始数据进行筛选、整理,剔除异常值和缺失值。

(2)数据整合:将不同来源的数据进行整合,形成统一的金融统计数据库。

(3)数据转换:将部分数据转换为所需形式,如将金额单位转换为元。

三、金融统计数据分析1. 货币供应量分析(1)广义货币供应量(M2)分析从图1可以看出,我国广义货币供应量(M2)近年来呈现持续增长的趋势。

2010年至2020年,M2年均增长率约为13.6%。

这表明我国货币供应量保持较高水平,有利于支持经济增长。

(2)狭义货币供应量(M1)分析如图2所示,我国狭义货币供应量(M1)近年来也呈现增长趋势,但增速相对较慢。

2010年至2020年,M1年均增长率约为8.2%。

这表明我国货币供应结构有所调整,流动性逐渐从M1转向M2。

2. 信贷数据分析(1)人民币贷款分析如图3所示,我国人民币贷款余额自2010年以来持续增长,2010年至2020年,年均增长率约为16.6%。

其中,个人贷款和公司贷款是贷款增长的主要动力。

(2)外币贷款分析如图4所示,我国外币贷款余额自2010年以来呈波动下降趋势。

2010年至2020年,年均下降率为3.5%。

这表明我国金融对外开放程度逐渐提高,外币贷款占比有所下降。

3. 股票市场分析(1)股票市场总市值分析如图5所示,我国股票市场总市值自2010年以来呈现波动上升趋势。

2010年至2020年,年均增长率约为22.6%。

这表明我国股票市场在资本市场中的地位不断提升。

(2)股票市场成交额分析如图6所示,我国股票市场成交额自2010年以来呈现波动上升趋势。

我国货币与准货币供应量同比增长率时间序列分析1500字毕业本文主要研究我国从2009年1月到2014年12月的货币与准货币供应量的同比增长率,利用Eviews软件操作,通过观察判断其为非平稳及非白噪声序列,然后对其进行一阶差分处理,再进行一系列操作判断其为平稳序列。

根据这一平稳序列分析并得出不同的ARMA 模型,再比较选出最优模型对其进行预测并得到未来六个月的货币与准货币供应量同比增长率的预测值。

Eviews软件;货币与准货币;一阶差分;ARMA(p,q)模型1 问题的由来货币和准货币供应量和经济是密切相关的,货币和准货币供应量通过影响CPI,GDP等手段间接的影响经济的发展,而国家的宏观调控又通过利率来影响货币供应量来达到调控经济,避免经济过冷或过热。

而货币和准货币供应量的同比增长率是指货币和准货币供应量与上一期的相同阶段相比的供应量的增长率,这个数据已经消除了季节变动的因素。

2 提出并解决问题2.1 检验样本数据的平稳性由时序图可明确看出该时序图有先上升后逐步下降的趋势,不存在明显的平稳性,所以初步判定其不是平稳序列。

2.2 检验变换后的数据是否为白噪声序列对原始数据进行一阶差分处理。

作出一阶差分的时序图,发现存在着较为明显的平稳性,沿着一条线上下波动;而且由一阶差分自相关图可得知除了滞后期个别在2倍标准差外,其余均在2倍标准差内,且自相关系数和偏自相关系数没有明显的截尾性,所以判断其存在拖尾性;再由单位根检验结果可知,T统计量的值为7.20,比在1%,5%,10%三个置信水平上的临界值都要小,并且P值为0所以拒绝原假设,不存在单位根,一阶差分后的序列为平稳序列。

2.3 建立适当模型,选出最优模型由以上分析选择ARMA(p,q)模型的最小二乘法进行模拟。

先拟合ARMA(3,3)模型,由模型结果可得,DW值为1.9969,接近2,但是均值估计C和MA(3)的P值均不显著,所以去掉均值估计C,改成ARMA(3,5)模型,重新建模。

中国外汇储备规模的时间序列分析张立军,天津财经大学2006级统计学专业硕士研究生内容摘要:近十年来,我国国家外汇储备一直保持了稳定增长的发展势头,高额的外汇储备引起了国际上和国内众多专家学者的关注。

本文应用时间序列模型分析方法定量分析我国外汇储备数据,得到的结论是我国外汇储备将继续增长但增长速度可能会减缓。

同时,本文认为在我国经济快速发展的现期,我国高额的外汇储备对于我国进一步向国际化转轨具有积极作用。

关键字:外汇储备时间序列 ADF检验一、研究中国外汇储备的现实意义外汇储备的重要性体现在外汇储备在国际收支平衡表中的位置和外汇储备履行的职能作用。

首先,国际收支平衡表反映一定时期(如一年)内一个国家同外国全部经济往来的收支,记录一个国家和其他国家进行经济、技术交流过程中发生的贸易、非贸易、资本往来以及储备资产的实际动态,它是衡量国际收支的重要工具。

国际收支平衡表在制定对外经济政策、分析影响国际收支平衡的基本经济因素、为其他核算表提供基础性的国外资料等方面有着重要的作用。

从1999年至2005年上半年,我国的货币黄金变动量均为零,特别提款权和在基金组织的储备头存在储备资产增减额中所占比重很小,储备资产变动主要取决于外汇储备的变动(见表1)。

因此,研究外汇储备的规模对于研究国际经济具有重要意义。

表1 我国国际收支平衡表中的储备资产项目(百万美元)项目2002年2003年2004年2005年2006年储备资产-75507 -117023 -206364 -207,016 -247,0251货币黄金0 0 0 0 0 2特别提款权-143 -90 -161 -5 135 3在基金组织-1122 -89 478 1,929 310 的储备头寸4外汇储备-74242 -116844 -206681 -208,940 -247,4725其他储备0 0 0 0 0 资料来源:国家外汇管理局网站其次,外汇储备的职能作用主要有三个方面,即稳定本国货币的货币汇率和调节国际收支平衡。

我国货币供应量的波动分析摘要一个国家的货币供应一定要和实体经济相适应,对货币供应量的把握是非常重要的。

因此,分析影响我国货币供应量的主要因素,正确预测货币供应量走势,合理控制货币供应量,来实现预期的宏观经济目标是至关重要的。

本文对1991-2015年我国货币供应量的数据,运用时间序列的方法与原理,建立4(3,1,2)(1,1,1)ARIMA 模型,并对2015年的货币供应量进行了预测。

关键词: 货币供应量 ARIMA 模型 时间序列分析Analysis on the fluctuation of money supply in ChinaAbstractA country's money supply must be adapted to the real economy, the grasp of the money supply is very important.Therefore, it is very important to analyze the main factors that affect the money supply in China, to correctly forecast the trend of money supply, to control the money supply, and to realize the expected macroeconomic goals.In this paper, the data of China's money supply for 1991-2015 years, using time series method and principle,and the4ARIMA model is established,And forecast the money supply in 2015.(3,1,2)(1,1,1)Key words:M oney supply ARIMA model Time series analysis序言货币既是商品流通的媒介和支付手段,也是社会再生产循环中的货币资金,因此货币于经济稳定和经济增长密切相关。

我国经济发展出现变化,对货币政策提出了一系列的新挑战,而传统理论认为我国货币政策主要受货币供应量的影响,因此对我国现阶段的货币供应量进行研究,已经成为越来越多的学者所关注的话题。

本文对1991-2015年我国货币供应量的数据,运用时间序列的方法与原理,建立ARIMA模型,并对2015年的货币供应量进行了预测。

一、货币供应量概述货币供应量是单位和居民个人在银行的各项存款和手持现金之和。

中国人民银行为了保证“保持币值稳定,并以此促进经济增长”这一货币政策最终目标的实现,确定将货币供应量作为我国货币政策的中介目标,主要包括M1和M2。

其中,M1是指流通中的现金与可用于转账支付的活期存款之和,这是在商品、劳务、有价证券等交易中的媒介,也是支付工资、租金、利息等的手段,是社会公众手中流动性最强的金融资产。

M2是M1与准货币之和,其中准货币是储蓄存款及定期存款等流动性较低的存款的总和。

货币供应量的变化反映着中央银行货币政策的变化,对企业生产经营、金融市场,尤其是证券市场的运行和居民个人的投资行为有重大的影响。

货币供应量的增加,可以使社会资金总量及流动性扩大,从而刺激总需求的增加,促使宏观经济的增长。

但当货币供应量过度增加时,就有可能引起通货膨胀或国际收支恶化,导致宏观经济失衡货币供应量的不足同样会抵制经济的发展。

因此,一个稳定适度的货币供应量对宏观经济平稳运行就显示出了很重要的现实意义,可以从总量上把握我国货币供应与经济发展总体态势。

在西方货币理论中,一般假设货币供应量等于货币需求,所以一般将货币需求作为货币政策的理论研究重点。

在理论界关于货币需求的理论很多,主要分为凯恩斯的货币需求理论和弗里德曼的货币需求理论,凯恩斯学派认为货币需求是一种潜在的不稳定经济因素,而货币学派认为货币需求是最稳定的经济因素之一。

从20世纪70年代中期以来,中国和许多现代市场经济国家都存在“货币需求之谜”,即用传统的货币需求和供应方程估测的结果与实际的货币余额存大较大偏差,导致货币供应量与实体经济变量失去了稳定的内在联系。

正鉴于此,跳脱出传统的货币需求理论,研究货币供应量显得十分有意义。

通过研究货币供应量的影响因素,可以获得其变动的原因,货币行政当局可以通过货币供给的调整来实现预期的宏观经济目标和经济内外均衡。

然后从其整体发展趋势来预测未来情况。

二、文献综述凯恩斯认为货币供应量是由中央银行完全控制的外生变量,它的变化影响经济的运行,但自身不受经济因素的制约。

因此,中央银行可通过扩大货币供给的办法来增加有效需求,促进经济增长。

凯恩斯的货币供给论重在总需求的管理,他认为货币供应量的变动通过影响利率而影响投资水平,最后影响有效需求。

新剑桥学派认为货币供应量并不是完全由中央银行控制的,在很大程度上是其被动地适应公众货币需求的结果。

货币需求取决于经济的盛衰及人们的预期,因而货币供应量的变化是由经济过程决定的,这种理论分析已经与凯恩斯的货币供给外生性观点不同,但未明确提出货币供给存在着内生性。

在凯恩斯的外生货币供给理论的基础上,新古典综合学派认为货币供应量不完全是由中央银行控制的外生变量。

除了中央银行的政策行为外,商业银行的经营决策行为、收入水平的变化以及公众对金融资产的偏好程度也对货币供应量起着决定的作用。

因此,货币供应量主要是一个受经济体系内诸多因素影响而自行变化的内生变量,即认为货币供应量主要是由经济决定的,而不是主要由中央银行决定,中央银行对货币供给的控制不是绝对的,而是相对的。

弗里德曼认为货币需求是相对稳定的,要保证货币需求与供给的平衡,就必须保证货币供给的稳定性。

因而,他反对凯恩斯提出的总需求管理,认为应当把重点放在货币供给上,货币供给量是至关重要的经济变量,从而货币政策占有重要地位。

西姆斯(Sims ,1972) 首先在有关货币真实效应的争论中运用 Granger因果关系检验这一方法。

他通过对美国数据的研究发现,存在从货币到产量的单向 Granger因果关系,即货币的历史行为有助于预测未来的产量,而不存在从产量到货币的单向 Granger因果关系。

但在其稍后的研究中,Sims(1980)用工业产量代替名义产量并将利率引入向量自回归模型中,发现货币与产量之间的 Granger 因果关系大打折扣。

Bernanke和Mihov (1998)运用向量自回归(VAR)模型和脉冲响应分析(impulse response analysis)对美国的数据进行了经验研究,证实了弗里德曼的一贯观点,即由于价格具有某种刚性,货币冲击最先对真实产量产生效应,而对价格的效应会有近两年的时滞,但是对价格的作用时间要更为持久。

Friedman.M.对美国的研究表明,货币供应或货币流通速度均对股市价格的波动具有较强的解释能力。

Huang.R.D.&W.A.Kracaw 运用 News 模型对日本的实证研究发现,股价与货币供应量之间存在着正向关系,而与利率之间存在负向关系。

Dayananda.D.& Wen2Yao Ko 对台湾的研究表明,股价收益率与利率之间呈反向趋势,而与货币供应量之间呈正向趋势,但二者的这种关系在统计上不具备较强的显著性。

Mooker.R.&Qiao Yu 对新加坡股市的研究证明,股价与货币供应量之间存在着长期稳定的均衡关系,股价波动领先于货币供应量。

目前在国内学者的研究方面,钱小安较早深入研究了该问题,国内其他学者如赵英军、侯绍泽、苟文均、瞿强、石建民等也都从不同侧面对我国股市价格与货币供应量(或货币政策)的关系进行了分析。

国内学者几乎一致认为股市价格波动对货币供应量具有一定的影响,而货币供应量也会带来股市价格的相应变动。

但我国学者的研究大多是建立在逻辑推理和规范分析之上的,这种关系的真实性尚需要严格的实证支持。

对于中国货币供应量、价格水平和真实产量关系的经验研究,邹至庄(Chow, Gregory C.)先生作过重要贡献。

Chow (2002)以货币数量论为起点,利用 -1993年的数据,研究了中国货币和价格水平的决定,并且运用 Engle 和 Granger (1987) 提出的方法建立了中国通货膨胀决定的协整和误差修正模型。

Chow 和Shen (2004) 利用 1952 -2002的年度数据,建立了 ln P 、ln M2和 lny 的三变量向量自回归模型,并且通过脉冲响应函数比较了美国与中国的 ln M2 扰动对 ln P 和 ln Y 的影响。

以上学者从各种不同的角度对我国货币供应量进行了大量的研究, 并取得了突出成果, 为我们的进一步研究奠定了基础。

但限于当时历史数据、研究工具以及B 研究角度的差异, 研究结果在某些方面还存在一些争议。

因此, 本文在以上各位专家研究成果的基础上, 对我国货币供应量(M1)的波动作进一步的探索分析,建立模型,做出预测。

三、模型的介绍(一)),,(q d p ARIMA 模型介绍对于只包含趋势性的原序列,可表示为),,(q d p ARIMA 模型自回归整合移动平均模型。

ARIMA 方法的基本思路是,对于非平稳时间序列,首先用若干次差分使其成为平稳序列,再将其表示成关于前期值的自回归和关于白噪声的移动平均的组合,记为),,(q d p ARIMA ,d 为逐期差分的阶数,q p ,分别为自回归和移动平均的阶数。

用数学公式表示如下:t t d B y B μθφ)()(=∇其中t y 是原始序列,t μ白噪声序列,B 是后移算子,阶差分是d )1(dd B -=∇。

(二)季节ARIMA 介绍若原序列同时包含趋势性和季节性,则可表示为SQ D P q d p ARIMA ),,)(,,(模型,自回归单整移动平均季节模型,式中d,D 分别为逐期差分和季节差分的阶数,p ,q 分别为自回归和移动平均的阶数,P,Q 分别为季节自回归和季节移动平均的阶数。

由于我国货币供应量的季度数据同时表现出趋势性和季节性,故本文采用季节模型的一般形式,即 ()()()()()()t s Q q t Ds d s p p B B y B B B B μθφΘ=--Φ11 t y 为时间序列,t u 为随机项)(B φ为非季节)(p AR 部分,)(s B Φ为季节)(P AR 部分,d B )1(-为d 阶逐期差分,D s B )1(-为D 阶季节差分,)(B q θ为非季节)(q MA 部分,)(s Q B Θ为季节)(Q MA 部分。