苏宁云商集团股份公司偿债能力分析

- 格式:doc

- 大小:43.50 KB

- 文档页数:2

苏宁云商集团股份公司(002024)投资价值分析一、公司概况:苏宁-云商集团股份公司(原苏宁电器股份有限公司)成立于1990年12月26日,全国第一家苏宁创办于江苏省南京市宁海路,是苏宁第一家空调专营店,1996年于江苏省工商管理局注册,注册号320000000035248。

2004年7月21日,苏宁电器(002024)在深圳证券交易所上市。

发行名称:苏宁电器,A股代码002024。

围绕市场需求,按照专业化、标准化的原则,苏宁电器形成了旗舰店、社区店、专业店、专门店4大类,18种形态,旗舰店已发展到第六代。

开发方式上,苏宁电器采取“租、建、购、并”四位一体、同步开发的模式,保持稳健、快速的发展态势,每年新开200家连锁店,同时不断加大自建旗舰店的开发,以店面标准化为基础,通过自建开发、订单委托开发等方式,在全国数十个一、二级市场推进自建旗舰店开发。

预计到2020年,网络规模将突破3000家,销售规模突破3500亿元。

2011年以来,苏宁持续推进新十年“科技转型、智慧服务”的发展战略,云服务模式进一步深化,逐步探索出线上线下多渠道融合、全品类经营、开放平台服务的业务形态,我们认为未来中国的零售模式将是“店商+电商+零售服务商”,称之为“云商”模式。

苏宁电器2013年2月19日公告称,基于线上线下多渠道融合、全品类经营、开放平台服务的业务形态,苏宁拟将公司名称变更为“苏宁云商销售有限公司”,以更好的与企业经营范围和商业模式相适应。

此次更名可看做是苏宁电器的科技转型战略迈出的又一大步,也宣告着苏宁“云商”新模式的正式面世。

1公司业务范围许可经营项目:音像制品直营连锁经营,普通货运,预包装食品、散装食品批发与零售。

以下限指定的分支机构经营:电子出版物、国内版图书、报刊零售;第二类增值电信业务中的信息服务业务(不含固定网电话信息服务和互联网信息服务);餐饮服务(限分公司经营)(按《餐饮服务许可证》所列范围经营),国内快递(邮政企业专营业务除外)。

.苏宁云商集团股份有限公司财务分析报告2013年,苏宁电器股份有限公司更名为苏宁云商集团股份有限公司,“云商”模式可概括为“店商+电商+零售服务商”,它的核心是以云技术为基础,整合苏宁前台后台、融合苏宁线上线下,服务全产业、服务全客群。

本报告结合苏宁近三年(2011-2013)的年度财务报表简要分析“云商”模式对苏宁的影响。

1、公司情况简介苏宁是中国商业企业的领先者,经营商品涵盖传统家电、消费电子、百货、日用品、图书、虚拟产品等综合品类,线下实体门店1600多家,线上苏宁易购位居国内B2C前三,线上线下的融合发展引领零售发展新趋势。

正品行货、品质服务、便捷购物、舒适体验。

苏宁云商集团股份有限公司(SUNING COMMERCE GROUP CO., LTD.)原为苏宁电器股份有限公司(SUNING APPLIANCE CO., LTD.)。

2013年2月19日,公告称由于企业经营形态的变化而拟将更名。

2、企业报表分析2.1 资产负债表2.1.1资产负债表水平分析资产部分水平分析表....69,527,30577,040,676资产总 10.81% 10.81%7513371权益部分水平分析表. ...分析2013年苏宁云商总资产与2012年相比增加了7,513,371千元,增幅达10.81%。

进一步分析可以发现:(1)流动资产总体增加量4,829,292千元,增长幅度为9.26%,这一增加对总资产的影响是使总资产增加了6.95%。

流动资产的增加使公司的资产流动性上升,对于企业的偿债能力以及满足资产流动性的影响都是有利的。

(2)流动资产中的存货增加了3,902,627千元,增幅高达32.34%,使总资产规模上升了5.61%,是影响资产规模上升最主要的原因,这主要是因为公司在2013增加了1,007,416千元的房地产开发项目成本。

(3)货币资金相对于2012年减少了4,522,426千元。

降幅高达20.34%,使得总资产下降了6.50%,是所有流动资产中降幅最大的一项,其原因也与苏宁的规模扩张有关,但其降幅之大依然值得关注。

第1篇一、前言苏宁易购集团股份有限公司(以下简称“苏宁”或“公司”)成立于1990年,总部位于江苏省南京市,是一家以家电销售为主,融合互联网、物流、金融等多元化业务的综合性企业。

经过多年的发展,苏宁已成为中国最大的家电及消费电子产品零售商之一。

本报告将从苏宁的财务状况、盈利能力、偿债能力、运营能力等方面进行分析,旨在全面评估苏宁的财务状况和经营成果。

二、财务状况分析1. 资产负债表分析根据苏宁2019年的资产负债表,我们可以看到以下情况:(1)资产总额:苏宁2019年资产总额为3,422.57亿元,较2018年增长7.57%。

其中,流动资产为1,925.06亿元,非流动资产为1,497.51亿元。

(2)负债总额:苏宁2019年负债总额为2,702.15亿元,较2018年增长9.57%。

其中,流动负债为1,960.57亿元,非流动负债为741.58亿元。

(3)所有者权益:苏宁2019年所有者权益为721.41亿元,较2018年增长5.21%。

2. 利润表分析根据苏宁2019年的利润表,我们可以看到以下情况:(1)营业收入:苏宁2019年营业收入为2,602.40亿元,较2018年增长9.57%。

其中,主营业务收入为2,575.15亿元,同比增长9.74%。

(2)营业成本:苏宁2019年营业成本为1,898.53亿元,较2018年增长9.74%。

(3)净利润:苏宁2019年净利润为57.85亿元,较2018年增长7.57%。

三、盈利能力分析1. 盈利能力指标分析(1)毛利率:苏宁2019年毛利率为7.57%,较2018年下降0.22个百分点。

这主要由于市场竞争加剧、成本上升等因素。

(2)净利率:苏宁2019年净利率为2.23%,较2018年下降0.06个百分点。

(3)净资产收益率:苏宁2019年净资产收益率为7.95%,较2018年下降0.21个百分点。

2. 盈利能力趋势分析从苏宁近几年的盈利能力指标来看,毛利率、净利率和净资产收益率均呈现下降趋势。

苏宁易购公司偿债能力现状分析及改进对策内容摘要偿债能力是指企业有多少资金可以偿还各种到期债务的能力。

偿债能力作为企业最基本的财务能力之一,也是企业得以生存的基础。

因为及时偿还到期债务,不仅能维持企业正常经营与发展,对企业未来的投资和融资活动也起到积极作用。

偿债能力作为财务指标在企业进行整体财务状况分析时必须考虑其对企业发展的影响因素。

当前,企业进行偿债能力分析的内容主要包括短期偿债能力和长期偿债能力。

本文旨在通过对苏宁易购集团股份有限公司偿债能力现状的分析,提出该企业在资本结构,应收账款回款力度,各项偿债指标等几大方面产生的问题,并就其影响因素通过比价分析法给出解决方案,提出优化企业资本结构,加强企业营运能力,设立偿债基金等解决措施。

关键词:电子商务企业偿债能力分析比较分析法Analysis of the Status Quo of the Repayment Ability of Suning Tesco Company and Its ImprovementCountermeasuresAbstractSolvency refers to the ability of an enterprise to repay various debts due. As one of the mostbasic financial capabilities of an enterprise, solvency is also the basis for an enterprise to survive.Because timely repayment of debts due, not only can maintain the normal operation anddevelopment of the enterprise, but also play a positive role in the future investment and financingactivities of the enterprise. At present, the content of corporate solvency analysis mainly includesshort-term solvency and long-term solvency. The purpose of this paper is to analyze the currentsituation of the solvency of Suning Tesco Group Co., Ltd., and put forward the problems arisingfrom the capital structure, the receivables of receivables, various debt repayment indicators, etc.The influencing factors are given solutions through the price analysis method, and the solutionmeasures are proposed to optimize the capital structure of the enterprise, strengthen theoperational capability of the enterprise, and establish a debt repayment fund.Key words:E-business company Solvency analysis Price analysis目录序言 (2)一、企业偿债能力分析相关理论 (3)(一)偿债能力内涵 (3)(二)偿债能力分析的内容 (3)1.短期偿债能力及其财务指标 (3)2.长期偿债能力及其财务指标 (4)(三)偿债能力分析的作用及意义 (4)二、苏宁易购公司偿债能力分析 (5)(一)苏宁易购简介 (5)(二)苏宁易购偿债能力现状 (5)三、苏宁易购公司偿债能力存在的问题 (5)(一)短期偿债能力存在的问题 (5)1、流动负债占负债总额比重较大 (5)2、资本结构不合理 (6)3、现金比率不稳定 (7)(二)长期偿债能力存在的问题 (7)1、债务负担过重 (7)2、利息保障倍数波动较大 (8)3、负债及股东权益比率不稳定 (8)四、苏宁易购公司偿债能力问题形成原因 (8)(一)短期偿债能力存在问题的原因 (8)1、企业借入短期负债太多且未充分利用 (8)2、存货周转率,应收账款回款力度低 (9)(二)长期偿债能力存在问题的原因 (9)1、营运能力有待提高 (9)2、资金来源单一,盈利能力较低 (9)五、苏宁易购公司偿债能力问题解决对策 (9)(一)解决短期偿债能力问题的对策 (10)1、合理降低流动负债的比重 (10)2、优化资本结构,促进应收账款回款力度 (10)(二)解决长期偿债能力问题的对策 (10)1、加强现金流量水平与提高企业营运能力 (10)2、完善企业资金流,设立偿债基金,制定合理的偿债计划 (11)参考文献 (11)致谢 ...................................................................................................................错误!未定义书签。

摘要财务报表是具有一定结构和格式的、定期编制的用来反映企业财务状况、经营成果和现金流量的一种书面文件。

财务分析是以企业财务报告反映的财务指标为主要依据,对企业的财务状况和经营成果进行评价和剖析,以反映企业在运营过程中的利弊得失、财务状况以及发展趋势,为改进企业财务管理工作和优化经济决策提供重要的财务信息。

综合评价该公司的经营管理,指出该公司存在的一些问题,并提出相应的建议。

关键词:财务报表分析;资产负债表分析;利润表分析目录引言----------------------------------------------------------------1第一章公司简介---------------------------------------------------1第二章报表结构分析-----------------------------------------------22.1报表结构分析------------------------------------------------22.2利润表结构分析---------------------------------------------62.3现金流量表结构分析-----------------------------------------8第三章财务指标分析----------------------------------------------103.1资产营运能力分析------------------------------------------103.2资产偿债能力分析-------------------------------------------113.3盈利能力分析----------------------------------------------153.4发展能力分析----------------------------------------------16第四章财务评价与建议--------------------------------------------184.1财务状况综合评价------------------------------------------184.2建议-------------------------------------------------------19总结-------------------------------------------------------------20致谢-------------------------------------------------------------21参考文献----------------------------------------------------------22引言企业财务报表反映的财务指标为主要依据,对企业的财务状况和经营成果进行评价和剖析,以反映企业在运营过程中的利弊得失、财务状况以及发展趋势,为改进企业财务管理工作和优化经济决策提供重要的财务信息。

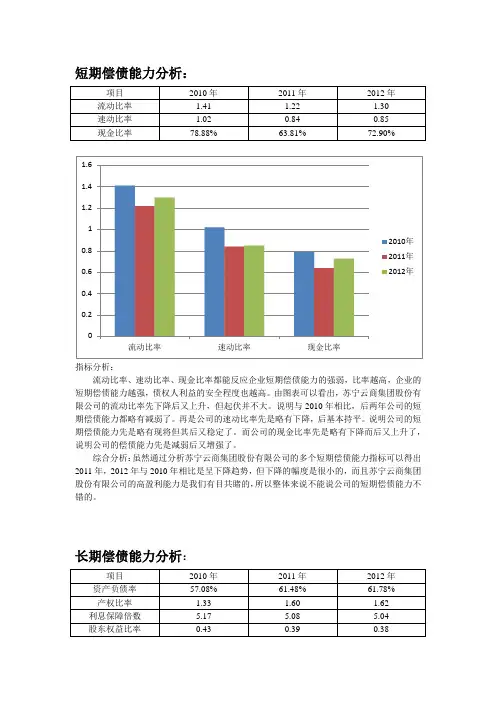

短期偿债能力分析:指标分析:流动比率、速动比率、现金比率都能反应企业短期偿债能力的强弱,比率越高,企业的短期偿债能力越强,债权人利益的安全程度也越高。

由图表可以看出,苏宁云商集团股份有限公司的流动比率先下降后又上升,但起伏并不大。

说明与2010年相比,后两年公司的短期偿债能力都略有减弱了。

再是公司的速动比率先是略有下降,后基本持平。

说明公司的短期偿债能力先是略有现将但其后又稳定了。

而公司的现金比率先是略有下降而后又上升了,说明公司的偿债能力先是减弱后又增强了。

综合分析:虽然通过分析苏宁云商集团股份有限公司的多个短期偿债能力指标可以得出2011年,2012年与2010年相比是呈下降趋势,但下降的幅度是很小的,而且苏宁云商集团股份有限公司的高盈利能力是我们有目共睹的,所以整体来说不能说公司的短期偿债能力不错的。

长期偿债能力分析:指标分析:资产负债率越小,表明企业的长期偿债能力越强。

由图表可看出苏宁云商集团股份有限公司连续三年的负债比率均不高,都在60%左右,这种比率有利于增强债权人对企业出借资金的信心。

资产负债率低还表明企业可在资本利润率、负债利息率、增加负债所增加的风险之间进行权衡,适当增加债权人资金的利用,提高企业的盈风水平。

产权比率越低,表明企业的长期偿债能力越强,债权人权益的保障程度越高,承担的风险越小。

由上图可以看出苏宁云商集团股份有限公司的产权比率在这三年呈上升趋势,2012年的时候到了1.62,所以企业的所有者权益对债权人权益的保障即长期偿债能力在减弱,债权人将资金借给企业时承担的风险在升高。

利息保障倍数越高,说明企业支付利息费用的能力越强。

由图表可以得到这三年苏宁云商集团股份有限公司的利息保障倍数都在5倍左右,都不是很高,说明工资偿付负债利息的能力不是很强。

股东权益比率越大,负债比率就越小,企业的财务风险也就越少。

由上图可以看出这三年公司的股东权益比率变化只有细微的减少,都在0.40左右,长期偿债能力基本没多大改变。

苏宁电器短期偿债能力分析本报告选取了家电零售行业上市公司——苏宁云商集团股份有限公司作为研究对象,理由是苏宁云商集团股份有限公司是中国3C(家电、电脑、通讯)家电连锁零售企业的领先者,是国家商务部重点培育的“全国15家大型商业企业集团”之一,随着中国政府对此越来越多的关注和重视,以及苏宁电器逐渐走上快速发展和不断扩张的道路,可以预见在不久的将来,苏宁云商集团股份有限公司必将在中国家电零售行业中进一步脱颖而出。

本文对这家上市公司公布的2011年度---- 2013年12月连续几年的财务报表进行简单的分析,以期对这家公司财务状况及经营状况得出简要结论。

一、公司名称简介苏宁云商集团股份有限公司原名为苏宁电器连锁集团股份有限公司,2013年3月20日,公司名称由“苏宁电器股份有限公司”变更为“苏宁云商集团股份有限公司”,英文名称由“Suning Appliance Co.,Ltd.”变更为“Suning Commerce Group Co., Ltd.”。

二、公司发展历程苏宁电器1990年创立于中国南京,是中国3C(家电、IT、消费类电子)家电连锁零售企业的领先者,国家商务部重点培育的“全国15家大型商业企业集团”之一,中国最大的商业零售企业,名列中国民营企业前三强、中国企业500强第51位,品牌价值728.16亿元。

2004年7月,苏宁电器(002024)在深交所上市,成为国内首家IPO上市的家电连锁企业,市场价值位居全球家电连锁企业前列,年销售规模1800亿元,员工18万人。

本着稳健快速、标准化复制的开发方针,苏宁电器采取“租、建、购、并”立体开发模式,在中国大陆300多个城市开设了1700多家连锁店;2009年,通过海外并购进入中国香港和日本市场,拓展国际化发展道路。

与此同时,苏宁电器坚持线上线下同步开发,自2010年旗下电子商务平台“苏宁易购“升级上线以来,产品线由家电拓展至百货、图书、虚拟产品等,SKU数达60万,迅速跻身中国B2C前三,目标到2020年销售规模3000亿元,成为中国领先的B2C品牌。

苏宁云商偿债能力分析作者:乔小璇来源:《中国国际财经》2018年第15期摘要:在市场经济环境下,企业能否按期偿还债务,直接关系着企业能否持续经营和健康发展。

同时,偿债能力是企业利益相关者最关心的财务能力之一,也是财务分析的一个重要方面,因此,对企业偿债能力的分析十分必要。

本文以苏宁云商集团的母公司为例,从衡量企业偿债能力的重要指标出发,分析了该企业自战略转型以来的偿债能力情况。

通过分析发现,苏宁的长、短期偿债能力偏弱,财务风险较高。

为此,建议苏宁云商应注重改善其资本结构的不合理性,并不断提升自身的盈利能力,进而保障企业债务的到期偿还,以免陷入财务困境。

关键词:苏宁云商;短期偿债能力;长期偿债能力随着我国资本市场的不断发展与完善,企业之间的竞争日益激烈。

企业要立足于不败之地,就必须有足够的资金做后盾。

负债作为企业的一种资金来源渠道,它既可为企业带来厚利,又使企业面临巨大的风险。

因此,企业就必须在效益和风险之间作出适当的权衡。

在充分利用外部资金的同时,又要保持合理的负债比率和结构。

这就要求企业重视对偿债能力的分析,为企业管理者做好战略决策提供财务依据。

在中国零售企业被电子商务强烈冲击、战略转型迫切的情形下,本文对行业内的领军企业——苏宁云商的转型过程中的偿债能力进行分析研究,具有一定的代表性和研究意义。

一、苏宁云商公司概况中国零售企业的领导者苏宁集团,创办于1990年12月26日,经营范围覆盖了传统家电、电子类消费品、日用百货、图书音像等综合品类,至2014年已发展线下实体门店1500多家,线上苏宁易购稳居中国国内B2C业务第三,线上线下O2O模式的发展方式引领了零售企业发展的新走向。

二、短期偿债能力分析(一)流动比率指标分析。

苏宁集团2012年的流动比率比2011年上涨了8.18%,2013年与2012年数值一样,没有发生变动,均为1.19,这说明苏宁云商在战略转型前期,短期偿债能力有所提升且较稳定。

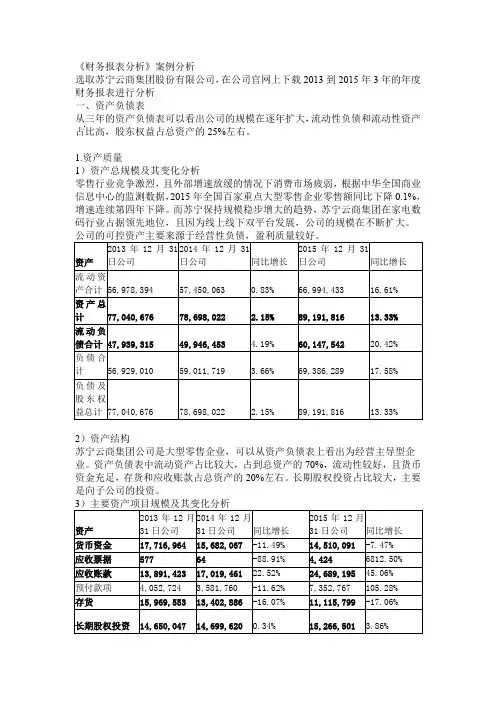

《财务报表分析》案例分析选取苏宁云商集团股份有限公司,在公司官网上下载2013到2015年3年的年度财务报表进行分析一、资产负债表从三年的资产负债表可以看出公司的规模在逐年扩大,流动性负债和流动性资产占比高,股东权益占总资产的25%左右。

1.资产质量1)资产总规模及其变化分析零售行业竞争激烈,且外部增速放缓的情况下消费市场疲弱,根据中华全国商业信息中心的监测数据,2015年全国百家重点大型零售企业零售额同比下降0.1%,增速连续第四年下降。

而苏宁保持规模稳步增大的趋势,苏宁云商集团在家电数码行业占据领先地位,且因为线上线下双平台发展,公司的规模在不断扩大。

公司的可控资产主要来源于经营性负债,盈利质量较好。

资产2013年12月31日公司2014年12月31日公司同比增长2015年12月31日公司同比增长流动资产合计 56,978,394 57,450,063 0.83% 66,994,433 16.61%资产总计77,040,676 78,698,022 2.15% 89,191,816 13.33%流动负债合计 47,939,315 49,946,453 4.19% 60,147,542 20.42%负债合计56,929,010 59,011,719 3.66% 69,386,289 17.58%负债及股东权益总计 77,040,676 78,698,022 2.15% 89,191,816 13.33%2)资产结构苏宁云商集团公司是大型零售企业,可以从资产负债表上看出为经营主导型企业。

资产负债表中流动资产占比较大,占到总资产的70%,流动性较好,且货币资金充足,存货和应收账款占总资产的20%左右。

长期股权投资占比较大,主要是向子公司的投资。

3)主要资产项目规模及其变化分析资产2013年12月31日公司2014年12月31日公司同比增长2015年12月31日公司同比增长货币资金17,716,964 15,682,067 -11.49% 14,510,091 -7.47% 应收票据577 64 -88.91% 4,424 6812.50% 应收账款13,891,423 17,019,461 22.52% 24,689,195 45.06% 预付款项4,052,724 3,581,760 -11.62% 7,352,767 105.28% 存货15,969,553 13,402,886 -16.07% 11,115,799 -17.06%长期股权投资14,650,047 14,699,620 0.34% 15,266,501 3.86%短期借款- 597,971 699,593 16.99% 应付票据17,345,754 15,056,569 -13.20% 13,563,085 -9.92% 应付账款9,935,714 8,902,127 -10.40% 9,579,569 7.61% 预收款项20,200,730 23,813,616 17.88% 29,470,690 23.76%资产2013年12月31日公司比例2014年12月31日公司比例2015年12月31日公司比例货币资金17,716,964 23.00% 15,682,067 19.93% 14,510,091 16.27%应收票据577 0.00% 64 0.00% 4,424 0.00%应收账款13,891,423 18.03% 17,019,461 21.63% 24,689,195 27.68%预付款项4,052,724 5.26% 3,581,760 4.55% 7,352,767 8.24%存货15,969,553 20.73% 13,402,886 17.03% 11,115,799 12.46%长期股权投资 14,650,047 19.02% 14,699,620 18.68% 15,266,501 17.12%短期借款- 597,971 0.76% 699,593 0.78%应付票据17,345,754 22.52% 15,056,569 19.13% 13,563,085 15.21%应付账款9,935,714 12.90% 8,902,127 11.31% 9,579,569 10.74%预收款项20,200,730 26.22% 23,813,616 30.26% 29,470,690 33.04%a.货币资金货币资金占总资产的20%左右,流动性较好,且大于流动性负债金额,公司的货币资金减少,合并的资金增多,货币资金一部分为银行存款,另一部分存放于苏宁消费金融有限公司b.短期债权短期债权占比较低,公司拥有低财务杠杆c.长期投资长期股权投资主要投资于关联企业和子公司,变动主要来源股权转让d.长期经营项目主要资产与负债为经营产生的应收应付账款等项目,且应收票据占比小,应付票据占比大,可见苏宁云商在上下游关系中议价能力不强,公司加强对供应商支持,付款方式上加大预付款,预收款项占比较大,是公司的一项重要资金来源。

一、短期偿债能力分析

1.流动比率=流动资产÷流动负债

2.速动比率=速动资产÷流动负债=(流动资产-存货-其他流

动资产)/流动负债

3.现金比率=(货币资金+交易性金融资产)÷流动负债

4.现金流量比率=经营活动现金净流量÷流动负债

例:苏宁

2022年末流动比率53502463千元/43414384千元=1.23

2022年速动比率=(53502463-18258355)千元/43414384千元

=0.78

2022年现金比率=(24806284+2862077)千元/43414384千元

=0.637

2022年现金流量比率=2238484千元/43414384千元=0.0516

流动比率、速动比率较上年同期未发生较大变化。

现金流量比率逐年递增,现金流量比率越高说明偿债能力越强。

整体来看,公司仍保持较好的偿债能力。

二、长期偿债能力

1.资产负债率=负债总额/资产总额×100%

2.股东权益比率=股东权益总额/资产总额×100%

例:2022年资产负债率=53548764千元/82251671千元=65.10%

2022年股东权益比率=28702907千元/82251671千元

=34.90%

苏宁2022年和2022年资产负债率和股东权益比率趋于平稳,变化不大。

2022年资产负债率变高,总的来说长期偿债能力变弱。

第1篇一、引言苏宁易购作为中国领先的零售企业,近年来在电商领域取得了显著的成就。

本文将通过对苏宁易购的财务报告进行分析,评估其财务状况、盈利能力、偿债能力、运营能力和现金流状况,为投资者、分析师及企业管理者提供参考。

二、财务状况分析1. 资产负债表分析(1)资产结构分析苏宁易购的资产主要由流动资产、非流动资产和负债构成。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括长期投资、固定资产、无形资产等。

负债主要包括短期借款、长期借款、应付账款等。

从苏宁易购的资产负债表可以看出,其流动资产占总资产的比例较高,表明公司具有较强的短期偿债能力。

然而,随着电商市场竞争的加剧,苏宁易购的存货周转率逐年下降,存货管理风险较大。

(2)负债结构分析苏宁易购的负债主要由短期借款、长期借款和应付账款构成。

短期借款主要用于满足日常运营资金需求,长期借款主要用于支持公司扩张和发展。

从负债结构来看,苏宁易购的负债比例相对较高,表明公司面临一定的财务风险。

2. 利润表分析(1)营业收入分析近年来,苏宁易购的营业收入呈现持续增长态势,主要得益于线上线下一体化战略的推进。

然而,受电商行业竞争加剧和宏观经济环境等因素影响,营业收入增速有所放缓。

(2)毛利率分析苏宁易购的毛利率在近年来呈现波动状态。

一方面,公司积极拓展高毛利产品,提高毛利率;另一方面,电商市场竞争加剧,部分产品价格战导致毛利率下降。

(3)净利润分析苏宁易购的净利润在近年来波动较大,主要受营业收入、毛利率等因素影响。

近年来,公司加大了成本控制力度,净利润有所回升。

三、偿债能力分析1. 流动比率分析苏宁易购的流动比率近年来波动较大,但整体保持在合理水平。

这表明公司具有较强的短期偿债能力。

2. 速动比率分析苏宁易购的速动比率近年来波动较大,但整体保持在合理水平。

这表明公司具有较强的短期偿债能力。

3. 资产负债率分析苏宁易购的资产负债率在近年来有所上升,表明公司面临一定的财务风险。

四、财务分析对苏宁进行四维分析,从横向(同年行业内其他公司)与纵向(本公司不同年度)、短期跟长期进行分析。

(一)偿债能力分析企业的偿债能力是指企业用其资产偿还长期债务与短期债务的能力。

企业有无支付现金的能力和偿还债务能力,是企业能否生存和健康发展的关键。

企业偿债能力是反映企业财务状况和经营能力的重要标志。

偿债能力是企业偿还到期债务的承受能力或保证程度,包括偿还短期债务和长期债务的能力。

我们主要选取流动比率,负债比率,资产负债率作为分析苏宁云商偿债能力分析的指标,同时与国美电器的相应指标进行对比。

表7、苏宁云商的偿债能力指标会计年度20122011201020092008流动比率 1.3 1.22 1.41 1.46 1.38速动比率0.880.84 1.02 1.150.98资产负债率0.620.610.570.580.58数据来源:苏宁云商2012年年报,苏宁电器2011年,2010年,2009年年报表8、国美电器偿债能力指标会计年度20122011201020092008流动比率 1.07 1.14 1.2 1.13 1.22速动比率0.720.68 1.190.810.86资产负债率0.590.570.590.670.69数据来源:凤凰网财经频道图2、苏宁云商偿债能力折线图图3、国美电器偿债能力折线图1流动比率从上图可以看出苏宁和国美在过去五年的流动比率都变化不大,从2008年以来苏宁云商的流动比率一直高于国美电器的流动比率,说明苏宁电器的偿债能力超过国美电器,且偿债压力要小于国美。

虽然两家公司都没有满足2:1的流动比率,但是从本行业来看,这个比率还是比较合适的。

2速动比率从图表中可以得出苏宁云商的速动比率在过去五年中变化的幅度并不大,远低于国美电器的速动比率变化。

但是也在2009年大幅度的上升,并于之后的几年快速下降。

从苏宁云商的报表中可以得到发生这样的变化的原因主要是2009年度,国家奉行宽松的货币政策,银行给予公司承兑汇票的信用额度有所增加,同时苏宁云商再2009年非公开发行募集资金净额29.99亿元到位,促使当年的速动资产大幅度增加,应起了速动比率的变化。

苏宁云商集团股份有限公司偿债能力分析

一、公司简介

苏宁云商集团股份有限公司(以下简称“苏宁”)创建于1990年,2004年7月21日,苏宁电器(002024)在深圳证劵交易所上市。

经过二十多年的创业发展,成为国家商务部重点培育的“全国15家大型商业企业集团”之一。

苏宁是中国3C(家电、电脑、通讯)家电连锁零售企业的领先者,2013年实现销售近1052亿元。

截至2013年12月,苏宁在大陆地区已进入277个地级以上城市,拥有连锁店面1585家,其中常规店(旗舰店、中心店、社区店)1495家,县镇店76家,乐购仕店12家,红孩子店面2家,连锁店面积合计667.49万平方米,其中购置店面38家,自行开发店面4家,合作开发长期租赁店面8家,另公司位于北京、上海、杭州、西安等地的自建店项目正在建设中,公司通过购置、自建,与大型地产商合作开发方式拥有较多优质店面资源。

苏宁本着稳健快速、标准化复制的开发方针,采取“租、建、购、并”立体开发模式,苏宁在2013年内香港地区新开店面3家,关闭店面4家;在日本市场新开店面2家,关闭店面1家,海外市场发展相对稳固。

截至2013年12月,公司在香港地区拥有连锁店面29家,在日本市场拥有连锁店面12家。

经过20多年的创业发展,苏宁已从一家200平米的空调专营店发展成为一个不仅是中国的商业零售企业而且在海外享有较高美誉的国际化企业集团。

二、苏宁各项偿债能力的分析

该企业合理使用银行授信,较多采用银行承兑汇票方式结算货款,与供应商保持良好合作关系,报告期内应付账款/应付票据周转天数与上年同期基本保持稳定。

增加,流动比率、速动比率较上年同期未发生较大变化,整体来看,公司仍保持较好的偿债能力。

根据西方经验,流动比率在2:1比较合适,该公司流动比率为1.18-1.30左右,属于正常范围;速动比率一般认为1:1比较合适。

该公司速动比率为0.77-0.85左右,从数值上来看属于正常范围。

(三)短期偿债能力分析

1.流动比率=流动负债/流动资产

2.速动比率=流动负债/速动资产= (流动负债–存货) /流动资产

3.现金比率=可立即动用的资金/流动负债

4.现金流量比率=经营活动现金净流量/流动负债

例如:苏宁2012年末流动比率5342710万元/4124530万元=1.30

(四)长期偿债能力

1.资产负债率=资产总/负债总额

2.股东权益比率=资产总额股/东权益总额?

(五)利率保障倍数

偿债能力分析:从以上表格可以看出,苏宁的资产负债率自2010年开始就就高于国美。

苏宁的资产负债率2009年至2013年上半年,除了2010年略有下降,普遍来看是上升的。

苏宁电器在行业中处于佼佼者的地位,本身具有很强的实力。

通过指标分析可以看出,近四年来,苏宁器都保持一个相对较好的长期偿债能力水平,长期偿债能力较强,财务风险不大,债权人的权益可以得到充分的保障,债权人的借贷风险较小,债权人收不回来本金和利息的可能性很小,自身利益可以得到很好的保障。

同时,苏宁现金对于负债和利息的担保能力很强,企业有很好的资金实力来保障债权人的利益。

所以说苏宁电器的长期偿债能力还是比较好的。