徐工机械偿债能力之浅析新

- 格式:doc

- 大小:202.50 KB

- 文档页数:16

徐工机械财务分析一、财务状况的变化趋势徐工机械的财务状况在过去几年有所波动。

从财务报表来看,公司的总资产规模有所增长,主要是由于公司在资产投资方面保持了一定的投入,不断扩大规模。

但负债规模也在增长,尤其是长期负债的增加更为明显,这表明公司在扩大规模的过程中使用了更多的债务资金。

值得注意的是,公司的利润规模变化不大,表明公司的盈利能力并未得到很好的提升。

二、盈利能力徐工机械的盈利能力整体上较弱。

从过去几年的财务数据来看,公司的净利润增速较慢,净利润率相对较低。

这与公司的成本控制、经营效率等方面有关。

需要进一步分析公司的盈利能力瓶颈在哪里,以制定相应的改善措施。

三、偿债能力公司的偿债能力整体上较为稳定。

公司从负债结构来看,短期债务较多,但中长期债务的支付能力相对较强。

通过偿债能力分析可以发现公司的偿债压力较小,但需要重点关注公司的短期债务支付情况。

四、成长能力徐工机械的成长能力较强,主要呈现在规模的扩张上。

公司拥有着强大的研发和生产力量,能够不断推出具有市场竞争力的产品,这为公司的成长创造了良好的基础。

但同时也需要关注公司在扩张过程中是否出现了过度投资、效益下滑等问题。

五、现金流公司的现金流主要受盈利水平和投资活动的影响。

由于公司规模较大,对资金需求较为强烈,因此投资活动较为活跃,这对公司的现金流造成了一定的影响。

需要注意的是公司的经营活动现金流量净额较低,这需要引起重视。

针对以上的财务分析,建议徐工机械在未来的发展中需要重点关注以下几个方面:1. 提升盈利能力,加强成本控制和经营效率,增加利润规模;2. 合理控制债务规模,防止过度依赖债务资金;3. 加强现金流管理,合理安排投资活动,确保资金的充裕性;4. 提升产品研发能力,推出更多具有市场竞争力的产品,创造更多的盈利机会。

徐工机械偿债能力分析 The Standardization Office was revised on the afternoon of December 13, 2020公司概况.......................................... 错误!未定义书签。

(一)公司简介................................................. 错误!未定义书签。

(二)公司历史沿革............................................. 错误!未定义书签。

(三)同业情况................................................. 错误!未定义书签。

偿债能力财务分析指标 .............................. 错误!未定义书签。

(一)短期偿债能力指标计算 .................................... 错误!未定义书签。

1)营运资本...................................................... 错误!未定义书签。

2)流动比率...................................................... 错误!未定义书签。

3)速动比率...................................................... 错误!未定义书签。

4)保守的速动比率................................................ 错误!未定义书签。

5)现金比率...................................................... 错误!未定义书签。

6)应收账款周转率................................................ 错误!未定义书签。

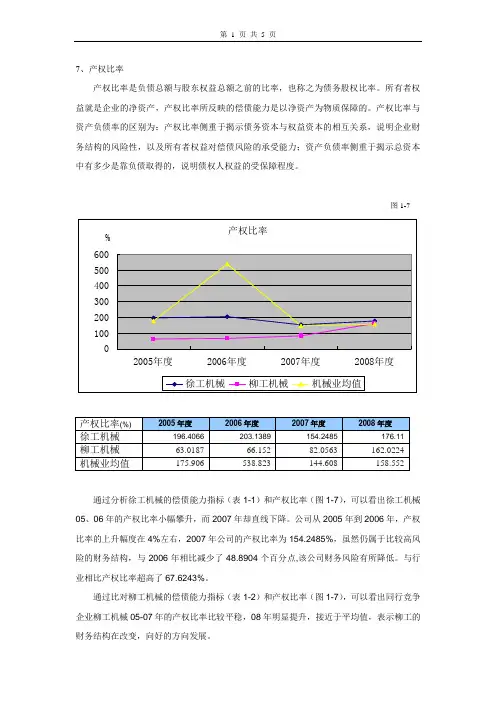

7、产权比率产权比率是负债总额与股东权益总额之前的比率,也称之为债务股权比率。

所有者权益就是企业的净资产,产权比率所反映的偿债能力是以净资产为物质保障的。

产权比率与资产负债率的区别为:产权比率侧重于揭示债务资本与权益资本的相互关系,说明企业财务结构的风险性,以及所有者权益对偿债风险的承受能力;资产负债率侧重于揭示总资本中有多少是靠负债取得的,说明债权人权益的受保障程度。

图1-7通过分析徐工机械的偿债能力指标(表1-1)和产权比率(图1-7),可以看出徐工机械05、06年的产权比率小幅攀升,而2007年却直线下降。

公司从2005年到2006年,产权比率的上升幅度在4%左右,2007年公司的产权比率为154.2485%,虽然仍属于比较高风险的财务结构,与2006年相比减少了48.8904个百分点,该公司财务风险有所降低。

与行业相比产权比率超高了67.6243%。

通过比对柳工机械的偿债能力指标(表1-2)和产权比率(图1-7),可以看出同行竞争企业柳工机械05-07年的产权比率比较平稳,08年明显提升,接近于平均值,表示柳工的财务结构在改变,向好的方向发展。

8、有形净值债务率有形净值债务率是企业负债总额与有形净值的百分比。

有形净值是所有者权益减去无形资产净值后的净值。

即所有者具有所有权的有形资产净值。

有形净值债务率用于揭示企业的长期偿债能力,表明债权人在企业破产时的被保护程度。

图1-8通过分析徐工机械偿债能力指标(表1-1)和有形净值债务率(图1-8),可以看出徐工机械的有形净值债务率从2005年到2006年小幅攀升,但是2007年却下滑了。

公司2007年的有形净值债务比率为166.4192%,较2006年低了的109.3093%。

企业虽然财务风险有所降低,但仍有可能存在不能偿还到期债务的风险。

通过比对柳工机械偿债能力指标(表1-2)和有形净值债务率(图1-8),可以看出同业竞争企业柳工机械05-06年的有形净值债务率相对比较平缓,没有太大的波动,低于平均值非常多。

徐工机械财务分析徐工机械(XCMG)是中国领先的工程机械制造商之一,专业从事各类工程机械的设计、制造和销售。

本文将对徐工机械的财务状况进行分析,着重关注其财务指标和财务健康状况。

一、盈利能力分析盈利能力是衡量一家企业财务状况的重要指标之一。

徐工机械在过去几年中取得了稳定的盈利能力。

通过分析其利润表,可以看出该公司的营业收入逐年增长,净利润也呈现出良好的增长趋势。

这表明徐工机械良好的销售业绩和高效的成本控制能力。

二、偿债能力分析徐工机械的偿债能力是评估其财务风险的重要指标。

通过分析其资产负债表,可以看出该公司的短期偿债能力较强,流动比率和速动比率均保持在较高水平。

这意味着该公司有足够的流动资金用于偿还短期债务。

此外,长期偿债能力也相对较好,资产负债率维持在合理范围内。

这表明徐工机械在运营过程中具备较强的偿债能力,存在较低的财务风险。

三、运营能力分析徐工机械的运营能力是评估其运营效率的重要指标。

通过分析其利润表和资产负债表,可以看出该公司的营业周期和资产周转率都保持在合理水平。

这表明徐工机械能够有效地使用其资产,并且能够及时收回应收账款。

此外,该公司的存货周转率也在合理范围内,说明其存货管理相对较好。

这些数据表明徐工机械具备较高的运营效率。

四、现金流分析现金流是评估一家企业财务稳定性的重要指标。

通过分析徐工机械的现金流量表,可以看出该公司的现金流状况相对良好。

公司在过去几年中的净现金流量保持在正值,且逐年增长。

这表明徐工机械能够有效地运用和管理其现金流,保持良好的现金流稳定性。

综上所述,从盈利能力、偿债能力、运营能力和现金流等方面来看,徐工机械的财务状况较好。

然而,需要注意的是,财务分析只是评估一家企业财务状况的一个方面,还需要结合市场竞争、行业发展和经济环境等其他因素进行综合分析。

只有全面了解一个企业的财务状况,才能更准确地评估其风险和潜力,做出合理的投资决策。

第1篇一、引言徐工集团是中国工程机械行业的领军企业,拥有强大的研发实力、生产能力和市场竞争力。

本文将对徐工集团的财务报告进行分析,旨在揭示其财务状况、经营成果和未来发展潜力。

二、财务状况分析1. 资产负债表分析(1)资产结构分析根据徐工集团2022年度财务报告,截至2022年12月31日,公司总资产为XXX亿元,其中流动资产XXX亿元,非流动资产XXX亿元。

流动资产占比为XX%,非流动资产占比为XX%。

从资产结构来看,徐工集团的资产以流动资产为主,说明公司短期偿债能力较强。

(2)负债结构分析徐工集团2022年度负债总额为XXX亿元,其中流动负债XXX亿元,非流动负债XXX亿元。

流动负债占比为XX%,非流动负债占比为XX%。

从负债结构来看,徐工集团的负债以流动负债为主,说明公司短期偿债压力较大。

(3)股东权益分析截至2022年12月31日,徐工集团股东权益为XXX亿元,占总资产的比例为XX%。

股东权益占比较高,说明公司资本结构合理,有利于降低财务风险。

2. 利润表分析(1)营业收入分析徐工集团2022年度营业收入为XXX亿元,同比增长XX%。

营业收入增长主要得益于国内外市场需求的增加以及公司产品结构的优化。

(2)毛利率分析2022年,徐工集团毛利率为XX%,较上年同期提高XX个百分点。

毛利率的提升主要得益于公司产品结构优化、成本控制措施得力以及市场竞争力的增强。

(3)期间费用分析2022年,徐工集团期间费用总额为XXX亿元,同比增长XX%。

期间费用占营业收入的比例为XX%,较上年同期有所下降。

这说明公司费用控制能力较强。

(4)净利润分析2022年,徐工集团净利润为XXX亿元,同比增长XX%。

净利润的增长主要得益于营业收入和毛利率的提升。

三、经营成果分析1. 主营业务分析徐工集团的主营业务为工程机械产品的研发、生产和销售。

2022年,公司主营业务收入为XXX亿元,同比增长XX%。

主营业务收入增长主要得益于国内外市场需求的增加以及公司产品结构的优化。

第1篇一、引言徐工集团,全称徐州工程机械集团有限公司,是中国工程机械行业的领军企业,也是全球工程机械制造商之一。

本文将对徐工集团的财务报告进行深入分析,包括其财务状况、盈利能力、偿债能力、运营能力和发展潜力等方面,以期为投资者、分析师和业界人士提供参考。

二、财务状况分析1. 资产负债表分析根据徐工集团最近一年的财务报告,我们可以看到以下关键数据:- 资产总额:X亿元,较上年同期增长Y%。

- 负债总额:Z亿元,较上年同期增长W%。

- 所有者权益:A亿元,较上年同期增长B%。

资产结构分析:- 流动资产:包括现金及现金等价物、应收账款、存货等,反映了企业的短期偿债能力。

徐工集团的流动资产占比较高,说明企业短期偿债能力较强。

- 非流动资产:包括固定资产、无形资产等,反映了企业的长期发展潜力。

徐工集团的非流动资产占比合理,说明企业具备一定的长期发展基础。

负债结构分析:- 流动负债:包括短期借款、应付账款等,反映了企业的短期偿债压力。

徐工集团的流动负债占比合理,说明企业短期偿债压力不大。

- 非流动负债:包括长期借款、长期应付款等,反映了企业的长期偿债能力。

徐工集团的非流动负债占比适中,说明企业具备一定的长期偿债能力。

所有者权益分析:徐工集团的所有者权益占比较高,说明企业的资本结构较为稳健,有利于企业长期稳定发展。

2. 利润表分析收入分析:- 营业收入:X亿元,较上年同期增长Y%。

- 营业成本:Z亿元,较上年同期增长W%。

- 毛利率:A%,较上年同期提高/下降B%。

徐工集团的营业收入和营业成本均保持稳定增长,毛利率有所提高,说明企业的盈利能力有所增强。

利润分析:- 营业利润:A亿元,较上年同期增长B%。

- 净利润:B亿元,较上年同期增长C%。

徐工集团的营业利润和净利润均保持稳定增长,说明企业的盈利能力持续提升。

三、偿债能力分析1. 流动比率徐工集团的流动比率=流动资产/流动负债,根据最近一年的财务报告,该比率为X:1,说明企业短期偿债能力较强。

第四次作业答案选择徐工科技公司,专业设备制造业企业作为分析对象。

徐工科技公司的偿债能力分析如下:短期偿债能力分析:流动比率=2467656202.46/2311443363.33=1.07流动比率越高,说明企业的偿债能力越强,债权人利益的安全程度也越高。

从2007年2006年和2005年的指标分别为1.24,1.12,1.12说明企业的偿债能力下降。

但流动比率是一个静态指标,只表明在某一时点每一元流动负债的保障程度,既在某一时点流动负债与可用于偿债资产的关系。

只有债务的出现与资产的周转完全均匀发生上时,流动比率才能正确反映偿债能力。

流动资产的变现能力与其周转性有关,对流动比率的评价也与流动资产的周转情况相结合。

速动比率2008年末速动比率=(2467656202.46—1144568216.84)/ 2311443363.33=0.57速动比率是速动资产与流动负债的比值。

该指标越高,表明企业偿还流动负债的能力越强。

从2007年至2005年的速动比率来看,分别为0.69,0.54,0.53 ,逐年在提高,说明企业偿债能力较强。

现金比率现金比率反映企业的即时付现能力,就是随时可以还债的能力。

企业保持一定的合理的现金比率是很必要的。

企业2008年现金比率=458056962.89 / 2311443363.33=19.82 % ,2007年至2005年的现金比率来看,分别为22.76%,15.12%,7.54% ,逐年在提高,说明企业支付能力较强。

另外,一个企业的短期偿债能力大小,要看流动资产和流动负债的多少和质量状况流动资产的质量是指其“流动性”即转换成现金的能力,包括是否能不受损失地转换为现金以及转换需要的时间。

对于流动资产的质量应着重理解以下三点:第一,资产转变成现金是经过正常交易程序变现的。

第二,流动性的强弱主要取决于资产转换成现金的时间和资产预计出售价格与实际出售价格的差额。

第三,流动资产的流动性期限在1年以内或超过1年的一个正常营业周期。

徐工机械2023年三季度决策水平报告一、实现利润分析2023年三季度利润总额为146,201.58万元,与2022年三季度的270,168.92万元相比有较大幅度下降,下降45.89%。

利润总额主要来自于内部经营业务。

2023年三季度营业利润为150,266.13万元,与2022年三季度的270,301.65万元相比有较大幅度下降,下降44.41%。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析徐工机械2023年三季度成本费用总额为1,960,860.33万元,其中:营业成本为1,570,062.71万元,占成本总额的80.07%;销售费用为155,564.38万元,占成本总额的7.93%;管理费用为81,813.37万元,占成本总额的4.17%;财务费用为58,720.41万元,占成本总额的2.99%;营业税金及附加为9,785.88万元,占成本总额的0.5%;研发费用为84,913.58万元,占成本总额的4.33%。

2023年三季度销售费用为155,564.38万元,与2022年三季度的343,976.62万元相比有较大幅度下降,下降54.77%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,营业利润也随之下降,企业市场销售形势迅速恶化,应当采取措施加以改变。

2023年三季度管理费用为81,813.37万元,与2022年三季度的107,804.51万元相比有较大幅度下降,下降24.11%。

2023年三季度管理费用占营业收入的比例为4.01%,与2022年三季度的2.93%相比有所提高,提高1.09个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

三、资产结构分析徐工机械2023年三季度资产总额为16,408,404.63万元,其中流动资产为11,528,372.76万元,主要以应收账款、存货、货币资金为主,分别占流动资产的38.21%、28.61%和19.05%。

财务报表分析——偿债能力分析财务报表分析——偿债能力分析我选择的企业年报是徐工科技的年报,以后的分析均以该企业为例进行说明。

偿债能力与行业可比企业三一重工横向对比。

1短期偿债能力分析:(1)营运资金营运资金=流动资产-流动负债公司08年的营运资金=2,467,66-2,311,44=156,22万元,也即该公司当年的流动资产足以支付其流动负债。

该公司是可以按时偿还期到期的债务的。

(2)流动比率流动比率=流动资产÷流动负债公司08年的流动比率=246766÷231144=1.07,这个比率能够说明的问题是其流动资产基本上可以用于偿还其流动负债,但是由于其流动资产中有部分存货和应收账款,因此其偿还短期债务的能力还是会受到部分的影响的。

通过该公司07年和06年两年的年报,可以知道07年其流动比率为1.25,06年为1.12,可以看出该企业的债务安全性不是很高,需要债权人注意。

、同行业的另外一家上市公司三一重工,它的流动比率08、07、06三年分别为2.20、2.06和1.80,由此可见该公司的流动比率基本上维持在2左右,这个数字也是一般意义上的安全数字。

通过对比我们不难看出,从流动比率上看徐工科技它的短期偿债能力是低于同行业的较好企业的。

(3)速动比率速动比率=速动资产÷流动负债这个指标是更能反映企业实际短期偿债能力的指标。

原因就是它扣除了我们在计算流动比率时考虑的存货等需变现的流动资产,可以直接衡量企业的现金及现金等价物等不需变现的流动资产的价值与流动负债的大小。

公司08年的速动比率=132309÷231144=0.57,这样的比率说明了该企业扣除了存货之后能够用于偿还债务的流动资产只有流动负债的六成不到,这就会使债权人敲响警钟了。

我们再来看看同行业的三一重工的情况。

08、07、06三年三一重工的速动比率分别是:1.54、1.49和1.18,可以看出该公司仅其速动资产就足以偿还其流动负债,因此其短期偿债能力是不用担心的。

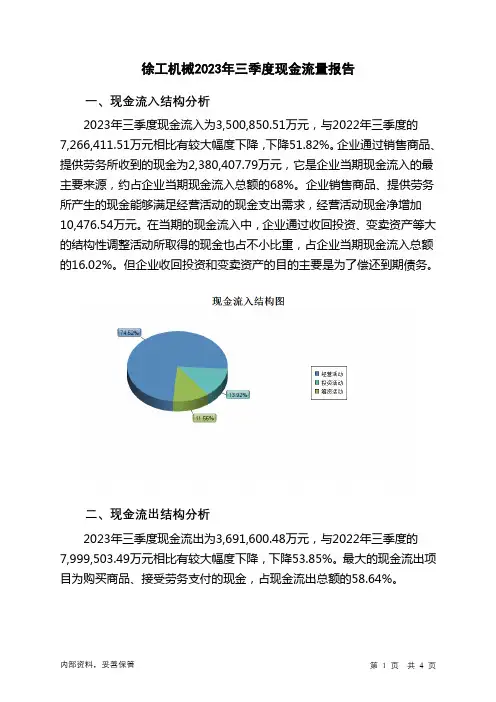

徐工机械2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为3,500,850.51万元,与2022年三季度的7,266,411.51万元相比有较大幅度下降,下降51.82%。

企业通过销售商品、提供劳务所收到的现金为2,380,407.79万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的68%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加10,476.54万元。

在当期的现金流入中,企业通过收回投资、变卖资产等大的结构性调整活动所取得的现金也占不小比重,占企业当期现金流入总额的16.02%。

但企业收回投资和变卖资产的目的主要是为了偿还到期债务。

二、现金流出结构分析2023年三季度现金流出为3,691,600.48万元,与2022年三季度的7,999,503.49万元相比有较大幅度下降,下降53.85%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的58.64%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2023年三季度,工资性支出有较大幅度减少,企业现金流出的刚性明显下降。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;收回投资收到的现金;取得借款收到的现金;收到其他与筹资活动有关的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;偿还债务支付的现金;支付给职工以及为职工支付的现金;支付的其他与经营活动有关的现金。

四、现金流动的协调性评价2023年三季度徐工机械投资活动收回资金332,245.22万元;经营活动创造资金10,476.54万元。

2023年三季度徐工机械筹资活动需要净支付资金533,471.73万元,但经营活动和投资活动所提供的资金不能满足投融资活动对资金的需要。

总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

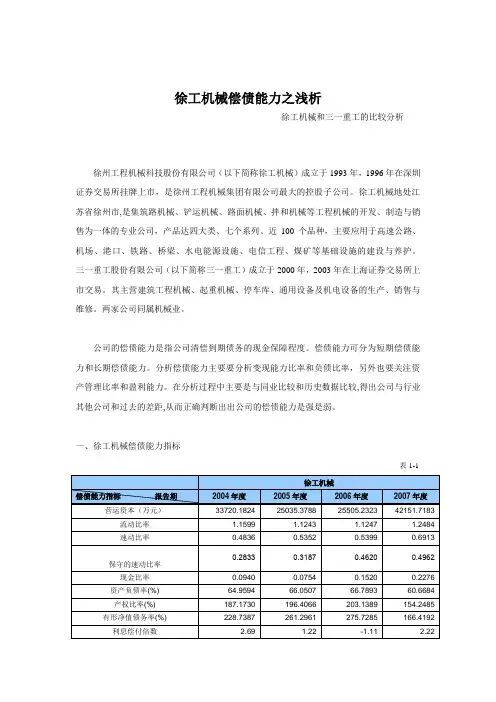

徐工机械偿债能力之浅析------徐工机械和三一重工的比较分析徐州工程机械科技股份有限公司(以下简称徐工机械)成立于1993年,1996年在深圳证券交易所挂牌上市,是徐州工程机械集团有限公司最大的控股子公司。

徐工机械地处江苏省徐州市,是集筑路机械、铲运机械、路面机械、拌和机械等工程机械的开发、制造与销售为一体的专业公司,产品达四大类、七个系列、近100个品种,主要应用于高速公路、机场、港口、铁路、桥梁、水电能源设施、电信工程、煤矿等基础设施的建设与养护。

三一重工股份有限公司(以下简称三一重工)成立于2000年,2003年在上海证券交易所上市交易。

其主营建筑工程机械、起重机械、停车库、通用设备及机电设备的生产、销售与维修。

两家公司同属机械业。

公司的偿债能力是指公司清偿到期债务的现金保障程度。

偿债能力可分为短期偿债能力和长期偿债能力。

分析偿债能力主要要分析变现能力比率和负债比率,另外也要关注资产管理比率和盈利能力。

在分析过程中主要是与同业比较和历史数据比较,得出公司与行业其他公司和过去的差距,从而正确判断出出公司的偿债能力是强是弱。

一、徐工机械偿债能力指标表1-1徐工机械偿债能力指标报告期2004年度2005年度2006年度2007年度营运资本(万元)33720.1824 25035.3788 25505.2323 42151.7183 流动比率 1.1599 1.1243 1.1247 1.2484速动比率0.4836 0.5352 0.5399 0.69130.2833 0.3187 0.4620 0.4962保守的速动比率现金比率0.0940 0.0754 0.1520 0.2276 资产负债率(%) 64.9594 66.0507 66.7893 60.6684产权比率(%) 187.1730 196.4066 203.1389 154.2485 有形净值债务率(%) 228.7387 261.2961 275.7285 166.4192 利息偿付倍数 2.69 1.22 -1.11 2.22二、三一重工偿债能力指标(同行业先进企业)表1-2三、同行业资料徐工机械2004年度财务综合指标 表1-3徐工机械2005年度财务综合指标 表1-4三一重工偿债能力指标 报告期2004年度 2005年度 2006年度 2007年度 营运资本(万元)83434.856194273.6679191525.783430456.7983流动比率 1.3854 1.4363 1.8008 2.0558 速动比率 0.8585 0.8769 1.1755 1.4811 保守的速动比率 0.6671 0.6600 0.8793 1.2487 现金比率 0.3867 0.3835 0.5646 0.7419 资产负债率(%) 54.697 54.8744 53.4727 54.8513 产权比率(%) 124.0535 125.8275 119.5063 129.5966 有形净值债务率(%) 127.0175129.0618122.9256137.7180利息偿付倍数7.493.456.3415.74指标 徐工机械 排名 行业均值 行业最高值行业最低值流动比率 1.1599 49 1.582 6.04 0.62 速动比率 0.4836 65 1.0747 5.13 0.37 现金比率 0.0940 65 0.5213 4.09 0.05 有形净值债务率(%) 228.7387 15153.3327 964.3 -1108.29 利息偿付倍数2.69 4530.57431853.61-46.95指标 徐工机械 排名 行业均值 行业最高值行业最低值流动比率 1.1243 50 1.6126 8.71 0.3 速动比率 0.5352 62 1.1103 8.1 0.26 现金比率 0.0754 66 0.5626 4.09 0 有形净值债务率(%) 261.296111 128.4141 1172.01 -1749.39 利息偿付倍数1.22605.8084157.81-79.5徐工机械2006年度财务综合指标 表1-5徐工机械2007年度财务综合指标 表1-6四、指标分析 1、营运资本营运资本是指流动资产总额减流动负债总额后的剩余部分,也称净营运资本,它意味着企业的流动资产在偿还全部流动负债后还有多少剩余。

徐工机械财务分析

徐工机械是中国领先的工程机械制造企业,成立于1989年,总部位于江苏省徐州市。

公司主要从事挖掘机、起重机、路面机械等工程机械设备的生产和销售,是中国工程机械

行业的领军企业之一。

在过去的几年里,徐工机械在财务表现上取得了显著的成绩,值得

我们对其进行深入的分析。

我们来看一下徐工机械的盈利能力。

根据公司公布的财务数据,徐工机械在过去几年

里实现了持续增长的盈利能力。

从2018年到2020年,公司的净利润分别为20.21亿元、23.36亿元和28.52亿元,呈现出逐年增长的趋势。

这表明公司在管理和运营方面取得了

一定的成果,能够有效地提升盈利水平,为股东创造了丰厚的回报。

我们来分析一下徐工机械的财务稳健性。

公司的负债规模在过去几年里也有了一定的

增长,但相对而言并不算是很高。

2018年末的总负债为1035.91亿元,到2020年末已增长至1273.87亿元。

尽管负债规模在增长,但公司的资产负债率在过去几年里呈现出稳定的

趋势,2018年末的资产负债率为52.11%,到2020年末已降至52.84%。

这表明公司在资本结构和财务稳健性方面也取得了一定的进展,有着较好的偿债能力和风险控制能力。

徐工机械在过去几年里在财务表现上取得了显著的成绩。

公司的盈利能力、资产状况、经营效率和财务稳健性都有了显著的提升,为未来的发展奠定了坚实的基础。

我们有理由

相信,徐工机械在未来能够继续保持良好的财务表现,为股东创造更多的价值。

徐工机械2022年财务分析综合报告一、实现利润分析2022年利润总额为501,273.11万元,与2021年的628,765.57万元相比有较大幅度下降,下降20.28%。

利润总额主要来自于内部经营业务。

在营业收入迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析2022年营业成本为7,485,516.1万元,与2021年的7,063,093.61万元相比有所增长,增长5.98%。

2022年销售费用为676,549.51万元,与2021年的393,061.6万元相比有较大增长,增长72.12%。

从销售费用占销售收入比例变化情况来看,2022年销售费用大幅度增长的同时收入也有较大幅度的增长,企业销售活动效果明显,但相对来讲销售费用增长快于营业收入增长。

2022年管理费用为228,460.02万元,与2021年的122,091.53万元相比有较大增长,增长87.12%。

2022年管理费用占营业收入的比例为2.44%,与2021年的1.45%相比有所提高,提高0.99个百分点。

管理费用占营业收入的比例有所提高,但营业利润却大幅度下降,管理费用的增长并不合理。

本期财务费用为-21,055.33万元。

三、资产结构分析2022年企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

2022年存货占营业收入的比例出现不合理增长。

应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

与2021年相比,资产结构偏差。

四、偿债能力分析从支付能力来看,徐工机械2022年经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析徐工机械2022年的营业利润率为5.42%,总资产报酬率为4.59%,净资产收益率为9.35%,成本费用利润率为5.68%。

徐工机械财务分析徐工机械是一家具有核心技术和自主知识产权的工程机械制造企业,主要产品包括挖掘机、起重机等。

截至年末,公司总资产规模达到亿元,净资产亿元,净利润亿元,企业实力和规模均居行业前列。

一、财务状况1.1 财务结构公司总资产主要由固定资产和流动资产组成,其中固定资产占比高达%。

虽然固定资产规模庞大,但其折旧按照加速折旧方法计算,未来可持续发展的能力较高。

此外,流动资产中的存货、应收款等均增长较快,反映了公司业务规模的扩大。

1.2 偿债能力公司的短期偿债能力较强,流动比率连年保持在以上,能够保证公司短期资金需求。

长期偿债能力方面,公司自资金来源较为充足,资本结构合理,负债率逐年下降,年末负债率约为%。

公司具有良好的偿债能力和融资能力。

公司的净利润连年增长,年末净利润约为亿元,同比增长%。

毛利率和净利率也均有所提高,分别为%和%。

公司各项业务均表现稳健,未来具有可持续性。

二、经营状况2.1 收入情况公司历年营业收入稳步增长,年末总收入达亿元,同比增长%。

主营业务收入是公司营业总收入的主要来源,总收入中占比不断提高,为%。

其中,挖掘机销售收入占主营业务收入%。

成本构成中,直接成本为主要成本,其中人工成本和原材料采购成本占比较高。

总成本和毛利率的变化与销售收入同步,年末总成本为亿元,同比增长%。

毛利润也不断提高,年末毛利率为%。

公司存货规模连年攀升,存货占流动资产的比重不断提高,年末存货规模为亿元,同比增长%。

公司库存周转率约为,反映了存货周转速度逐渐加快。

三、投资状况3.1 固定资产投资情况公司固定资产投资规模巨大,其中研发投资占比较高。

年末固定资产总额约为亿元,同比增长%。

公司购置资产规模较大,主要为各类机器和设备,年末购置资产规模约为亿元。

公司投资收益主要来自于金融投资。

年末投资收益为亿元,同比增长%。

四、风险管理公司财务风险得到有效控制,财务指标均表现稳健。

公司在策略上注重规范用资和开展内部风险管控,加强管理能力,控制业务风险。

徐工机械偿债能力之浅析------徐工机械和三一重工的比较分析徐州工程机械科技股份有限公司(以下简称徐工机械)成立于1993年,1996年在深圳证券交易所挂牌上市,是徐州工程机械集团有限公司最大的控股子公司。

徐工机械地处江苏省徐州市,是集筑路机械、铲运机械、路面机械、拌和机械等工程机械的开发、制造与销售为一体的专业公司,产品达四大类、七个系列、近100个品种,主要应用于高速公路、机场、港口、铁路、桥梁、水电能源设施、电信工程、煤矿等基础设施的建设与养护。

三一重工股份有限公司(以下简称三一重工)成立于2000年,2003年在上海证券交易所上市交易。

其主营建筑工程机械、起重机械、停车库、通用设备及机电设备的生产、销售与维修。

两家公司同属机械业。

公司的偿债能力是指公司清偿到期债务的现金保障程度。

偿债能力可分为短期偿债能力和长期偿债能力。

分析偿债能力主要要分析变现能力比率和负债比率,另外也要关注资产管理比率和盈利能力。

在分析过程中主要是与同业比较和历史数据比较,得出公司与行业其他公司和过去的差距,从而正确判断出出公司的偿债能力是强是弱。

一、徐工机械偿债能力指标表1-1二、三一重工偿债能力指标(同行业先进企业)表1-2三、同行业资料徐工机械2004年度财务综合指标表1-3徐工机械2005年度财务综合指标表1-4徐工机械2006年度财务综合指标表1-5徐工机械2007年度财务综合指标表1-6四、指标分析1、营运资本营运资本是指流动资产总额减流动负债总额后的剩余部分,也称净营运资本,它意味着企业的流动资产在偿还全部流动负债后还有多少剩余。

图1-1通过分析徐工机械的偿债能力指标(表1-1)和营运资本(图1-1),可以看出近四年徐工机械的营运资本处于相对平稳的水平,2007年高一些,说明流动资产总额减去流动负债总额后的剩余部分为42151.7183万元,不能偿债的风险较前几年更小。

但是由流动资产与流动负债的比率来看,徐工机械的营运资本还属偏低,有一定的偿债风险。

通过比对三一重工的偿债能力指标(表1-2)和营运资本(图1-1),可以看出同业竞争企业三一重工近四年的营运资本浮动非常大,呈一路上升趋势,2007年的指数更是达到了430456.798万元,同比上一年增长了124.75%之多,其短期偿债能力大大增强。

由三一重工2007年资产负债表来看,其流动资产中货币资金和应收账款成倍增长,流动负债中的应付工资及福利和应付款项类也增长较快,但是相对于流动资产而言还有所不及,因而使营运资本上升很快。

2007年是“十一五”发展规划的第二年,受国内、国际市场需求的双重拉动,中国工程机械市场增速超过历史最好时期,再创新高。

三一重工紧紧抓住良好的发展机遇,超额完成了年度经营目标,继续保持混凝土机械市场领跑者地位。

海外业务迅猛增长,产品链进一步延伸,极大地拓展了公司发展空间。

但是过多地持有营运资本,也不是什么好事。

流动资产与长期资产相比,流动性强、风险小,但获利性差,过多的流动资产不利于企业提高盈利能力。

企业应保持适当的营运资本规模。

所以,三一重工在快速发展的同时,需要结合自己的经营规模,警惕过高的营运资本。

2、流动比率流动比率是流动资产与流动负债的比值。

流动比率的内涵是每1元流动负债有多少元流动资产作保障,反映企业短期偿债能力的强弱。

图1-2通过分析徐工机械的偿债能力指标(表1-1)和流动比率(图1-2),可以看出徐工机械近四年的流动比率基本持平,2007年的比率略高,总体呈稳步上升趋势。

由徐工机械2007年资产负债表看出,公司减少了其他应付款,由此流动负债下降,所以引起公司流动比率的上升。

通过比对三一重工的偿债能力指标(表1-2)和流动比率(图1-2),可以看出同业竞争企业三一重工近四年的流动比率上升比较明显,截止2007年底,指数已上升至2.0558,比2006年底增长了43.13%。

上升如此之迅速,与公司短期投资的收益密不可分。

但是此指标若继续增长,表明企业在流动资产上占用的资金过多,资金利用率低下,降低了企业资产的盈利能力。

根据同行业资料(表1-3、表1-4、表1-5、表1-6和图1-2),可以看出徐工机械2004年度至2007年度,在机械业流动比率的排名处于落后的位置。

公司2007年底流动比率为1.2484, 07年比06年的指标数值已有所提高,但于行业相比公司的变现能力不是很好。

从这一角度来看,在按期支付短期债务方面公司还存在着一定的风险。

3、速动比率速动比率是速动资产与流动负债的比值。

所谓速动资产是流动资产扣除存货后的数额,速动比率的内涵是每1元流动负债由多少元速动资产作保障。

图1-3通过分析徐工机械的偿债能力指标(表1-1)和速动比率(图1-3),可以看出徐工企业近四年的速动比率动比较平稳,2007年稍高些。

年底总能收回不少应收账款,所以指标每年都是偏低的。

流动资产质量比往年稍有改善,主要表现在:2007年公司应收款项净额比往年下降,由2005年的78472万元减少到2007年的59531万元,比2006年账面净值减少17838万元,说明了公司加快了清收应收账款。

存货由05年的118609万元,减少到07年的94535万元,减少了24074万元,货币资金却大幅增加由06年的30564万元增为07年的38634万元,增加了8070万元。

流动资产质量的提高,对公司的短期偿债能力而言是大有好处的。

通过对比三一重工的偿债能力指标(表1-2)和速动比率(图1-3),可以看出同业竞争企业三一重工近四年的速动比率呈攀升趋势,06、07年已经超过均值,2007年更是达到了1.4811,较前一年增长了25.6%。

根据同行业的资料(表1-3、表1-4、表1-5、表1-6和图1-3),可以看出徐工机械2004年度至2007年度,在机械业速动比率的排名靠在比较后面的位置。

公司的2007年底速动比率为0.6913,低于上市公司行业平均值,仅为行业平均值的56.36%,07年比06年已经有所提高,但于行业相比公司的变现能力不是很好,偿债风险较大。

但是从浮动的趋势来讲,却与同业均值相差无几,说明企业这几年的变化时按照大势所趋,内部变动情况不是很大。

4、保守的速动比率保守速动比率是指保守速动资产与流动负债的比值,保守速动资产一般是指货币资金、短期证券投资净额和应收账款净额的总和。

图1-4通过分析徐工机械偿债能力指标(表1-1)和保守的速动比率(图1-4),可以看出徐工机械2005年较2004年的速动比率变化不大,2006年有了小幅的上升,2007年又趋向于平稳。

此指标比速动比率扣除了存货以外,还从流动资产中扣除了其他一些可能与当期现金流量无关的项目(如待摊费用等)再计算更进一步的变现能力。

说明徐工机械的短期偿债能力有所提升。

通过比对三一重工的偿债能力指标(表1-2)和保守的速动比率(图1-4),可以看出同行业竞争企业三一重工2004年至2007年的保守速动比率上升比较明显。

由于后几年三一重工的发展较快,货币资金和应收账款净额提升也较快,所以引起了该指标的上升。

说明三一重工的短期偿债能力比较强。

5、现金比率现金比率是现金类资产与流动负债的比值。

现金类资产是指货币资金和短期投资净额。

这两项资产的特点是随时可以变现。

图1-5通过分析徐工机械的偿债能力指标(表1-1)和现金比率(图1-5),可以看出徐工机械近四年的现金比率缓步上升,虽然总体指标数额还是比较低,但是公司2007年度的现金比率为0.2276,比上年的0.152提高了很多,说明此时的付现能力可以满足到期的流动负债,从这个角度看,公司的短期偿债能力还是不错的。

通过比对三一重工的偿债能力指标(表1-2)和现金比率(图1-5),可以看出同行竞争企业三一重工近四年的现金比率上升比较快,06年底已超过同业均值,说明该企业支付能力比较强。

根据同行业资料(表1-3、表1-4、表1-5、表1-6和图1-5)的数据,可以看出徐工机械2004年度至2007年度,在机械业内的现金比率的排名均处于低下水平,说明企业用现金偿还短期债务的能力较差。

6、资产负债率资产负债率是全部负债总额除以全部资产总额的百分比,也就是负债总额与资产总额的比例关系,也称之为债务比率。

资产负债率反映在资产总额中有多大比例是通过借债筹资的。

用于衡量企业利用债权人资金进行财务活动的能力,同时也能反映企业在清算时对债权人利益的保护程度。

图1-6通过分析徐工机械的偿债能力指标(表1-1)和资产负债率(图1-6),可以看出徐工机械前三年的资产负债率比较平稳,但是2007年公司的资产、负债总额均急剧减少,资产总额由2006年的334779万元减少到07年的302325万元,减少了9.7%;负债总额由2006年的218312万元减少到07年的183466万元,减少了15.96%。

从而带动资产负债率的下降,公司的资产负债率2007年底为60.68%,比上年的66.79%下降了6.11个百分点,但比行业平均水平高了13.85个百分点。

说明公司负债率还是比较高,长期偿债能力有一定的风险。

通过比对三一重工的偿债能力指标(表1-2)和资产负债率(图1-6),可以看出同业竞争企业三一重工近四年的资产负债率非常平稳,比同行业均值略高一些,有一定的长期偿债风险,但是风险相对较小。

7、产权比率产权比率是负债总额与股东权益总额之前的比率,也称之为债务股权比率。

所有者权益就是企业的净资产,产权比率所反映的偿债能力是以净资产为物质保障的。

产权比率与资产负债率的区别为:产权比率侧重于揭示债务资本与权益资本的相互关系,说明企业财务结构的风险性,以及所有者权益对偿债风险的承受能力;资产负债率侧重于揭示总资本中有多少是靠负债取得的,说明债权人权益的受保障程度。

图1-7通过分析徐工机械的偿债能力指标(表1-1)和产权比率(图1-7),可以看出徐工机械前三年的产权比率小幅攀升,而2007年却直线下降。

公司从2005年到2006年,产权比率的上升幅度在4%左右,2007年公司的产权比率为154.2485%,虽然仍属于比较高风险的财务结构,与2006年相比减少了48.8904个百分点,该公司财务风险有所降低。

与行业相比产权比率超高了67.6243%。

通过比对三一重工的偿债能力指标(表1-2)和产权比率(图1-7),可以看出同行竞争企业三一重工近四年的产权比率比较平稳,比同行业均值略高一些,有一定的长期偿债风险,但是风险相对较小。

8、有形净值债务率有形净值债务率是企业负债总额与有形净值的百分比。

有形净值是所有者权益减去无形资产净值后的净值。

即所有者具有所有权的有形资产净值。

有形净值债务率用于揭示企业的长期偿债能力,表明债权人在企业破产时的被保护程度。