分位数回归估计课件

- 格式:pptx

- 大小:3.39 MB

- 文档页数:23

均值回归与分位数回归

英文回答:

Mean reversion and quantile regression are two

statistical techniques used in finance and economics to

analyze and model data.

Mean reversion, also known as the mean-reverting

process or the Ornstein-Uhlenbeck process, is a concept

that suggests that prices or returns tend to move towards

their long-term average over time. This means that if a

price or return is currently above its average, it is

likely to decrease in the future, and if it is below its

average, it is likely to increase. Mean reversion is based

on the idea that extreme values are temporary and that the

market will eventually correct itself.

For example, let's say I am a trader and I notice that

a particular stock's price has been consistently higher

than its long-term average for the past few days. Based on mean reversion, I might expect the stock's price to

第38卷第2期 2017年O4月 长春工业大学学报 Journal of Changehun University of Technology VoI.38 No.2 Apr.2017 DOI:10.15923/j.cnki.cn22-1382/t.2017.2.04 分位数回归区间估计方法比较分析 袁晓惠, 鞠婷婷, 陈 晶 (长春工业大学基础科学学院,吉林长春130012) 摘 要:介绍了分位数回归模型参数的3类区间估计方法,分别为直接法、自助法、诱导光滑 法,通过模拟比较他们在覆盖率与置信区间长度方面的表现。 关键词:分位数回归;诱导光滑;自助法 中图分类号:O 212.1 文献标志码:A 文章编号:1674—1374(2017)02—0122—05 Comparison analysis of quantile regression interval estimation YUAN Xiaohui, JU Tingting, CHEN Jing (School of Basic Science,Changchun University of Technology,Changchun 130012,China) Abstract.Three confidence interval estimationmethod for quantile regression model are introduced, which are direct method,bootstrap and induced smoothing method.The performance and the features of these methods for the confidence interval estimation are compared by simulation. Key words:quantile regression;induced smoothing;bootstrap. 0 引 言 线性回归模型是统计学中最经典的模型。传 统的线性回归研究因变量的条件均值随自变量的 变化趋势。此类模型对随机误差的分布有较强的 假定。Koenker和Bassett_1 于1978年提出线性 分位数回归,考虑因变量的条件分位数对自变量 的影响,可以根据不同的条件分位数更全面地认 识因变量的条件分布。与传统的线性回归相比, 分位数回归模型使用范围更广,估计效果更准确。 随着计算机技术的发展,分位数回归模型在经济、 金融、生物医学、数据挖掘、环境科学等方面得到 广泛应用_2 ]。 分位数回归模型的目标函数是非光滑的,其 参数的估计存在一定的困难。针对分位数回归模 型参数的区间估计问题,比较流行的有4类方法: 1)直接法。根据参数估计的渐近正态性,运 用样本信息直接估计渐近方差中的未知量并构造 置信区间。 2)秩得分法。根据秩检验统计量的反演运算 构造置信区间。此方法易于理解,计算简单,但是 计算速度较慢,尤其在处理大型多维数据时,此算 法运行缓慢。 3)自助法[4]。基于重复抽样技术构造回归参 数的置信区间。 4)诱导光滑法[5 ]。此方法给参数添加一个 收稿日期:2016-I1—2l 基金项目:吉林省科技厅青年科研基金资助项目(20150520055JH) 作者简介:袁晓惠(1983一),女,汉族, ̄l J JI广元人,长春工业大学讲师,博士,主要从事缺失数据方向研究,E-mail:yuanxh@ccut. edu.cn.

Vo1.37(2017) NO.5 数学杂志

J.of Math.(PRC)

面板数据分位数回归模型的参数估计与变量选择

何晓霞,徐伟,李缓,吴传菊

(武汉科技大学理学院,湖北武汉430065)

摘要: 本文研究了基于面板数据的分位数回归模型的变量选择问题.通过增加改进的自适应 Lasso惩罚项,同时实现了固定效应面板数据的分位数回归和变量选择,得到了模型中参数的选择相合 性和渐近正态性.随机模拟验证了该方法的有效性.推广了文献f141的结论. 关键词:面板数据:分位数回归;自适应Lasso;变量选择;渐近正态性 MR(2010)主题分类号:62F12;62305 中图分类号:O211.7 文献标识码: A 文章编号:0255—7797(2017)05.1101—10

1引言

近年来,由于计算机技术的日益成熟,分位数回归在理论和方法上都得到了广泛的应用. Koenker[ 】首次提出了分位数回归,如今分位数回归作为均值回归分析的稳健替代,被广泛

地用于探索响应变量与协变量之问的潜在关系.在实际应用中,分位数回归可以刻画响应变 量更多的分布特征.Koenker[ ]发现分位数回归的结果可以提供比普通条件均值回归更丰

富,更有针对性.特别是,它提供了探索异质性的来源与合作的响应变量一种方法,并深入

研究了分位回归模型及其估计.王新宇[3]系统地介绍了分位数的基本模型及其扩展、分位

数回归模型的经典统计推断.Tang等【 ]研究了加权复合分位数fWCQ)与随机截尾线性回

归模型.在这个模型中,提出了可变选择的自适应惩罚程序,并证明了一致性和渐近正态性.

Wang和Yin【 l研究了无界意义下的在线变化分位数回归算法. 分位数回归模型中的变量选择问题一直受到广泛的关注.Shows等[0】针对一种多元线

性模型,提出了对随机删失数据的白适应Lasso加权LAD(AWLAD)变量选择方法.Wang 等[7]提出了BIC调整参数选择方法,证明了这种方法能够辨别出真模型,并在模拟中验证了

第30卷第4期

2013年2月 科技进步与对策 Science&Technology Progress and Policy V_01.3O No.04 Feb.2O13

银行贷款、政府及企业科技投入贡献的纵向差距研究

基于面板数据分位数回归的估计

俞立平

(宁波大学现代管理研究中心,浙江宁波315211)

摘 要:选用面板数据,首先采用TOPSIS对科技产出进行评价,进而采用分位数回归研究不同科技水平和

不同经费来源渠道投入要素对科技发展的贡献。结果表明,企业科技投入贡献最大并且相对比较稳定;政

府科技投入贡献的弹性系数总体上低于企业科技投入;中低科研产出水平地区政府科技投入的贡献高于

高科研产出水平地区,并且随着科技产出水平的提高,政府科技投入的贡献呈持续下降的趋势;科研人员

对科技产出贡献的弹性系数呈U型分布,即低科研产出地区和高科研产出地区科研人员的贡献最大,中低

科研产出地区科研人员的贡献最小;银行科技贷款与科研产出要么不相关,要么弹性系数是负数,说明企

业科技融资渠道单一,且融资较为困难。最后,针对存在的问题提出了相关政策建议。

关键词:银行贷款;政府科技投入;企业科技投入;分位数回归

DOI:10.6049/kjjbydc.2011120027

中图分类号:F273.1 文献标识码:A 文章编号:1001—7348(2013)04—0028—05

0 引言

广大科研人员是国家创新的主体,而科研经费投

入是完成科研工作的重要保障。我国科研经费来源主

要有3个渠道:一是国家科技投入,主要面向高校与科

研院所,企业也有少量投入;二是企业科技投入,企业

是我国科技投入的主体;三是银行科技贷款,一般以企

业为主,用来弥补科技研发暂时的资金困难。研究不

同来源渠道科研经费投入对国家科技创新的贡献,分

析不同科技产出水平下同一科研经费贡献的动态变

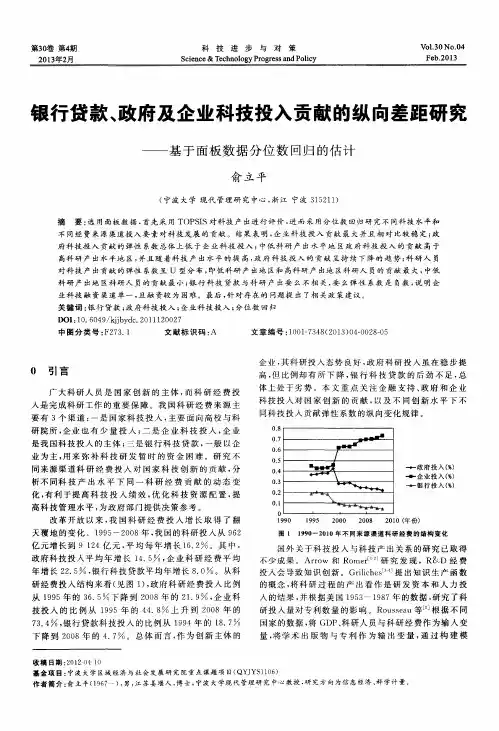

化,有利于提高科技投入绩效,优化科技资源配置,提