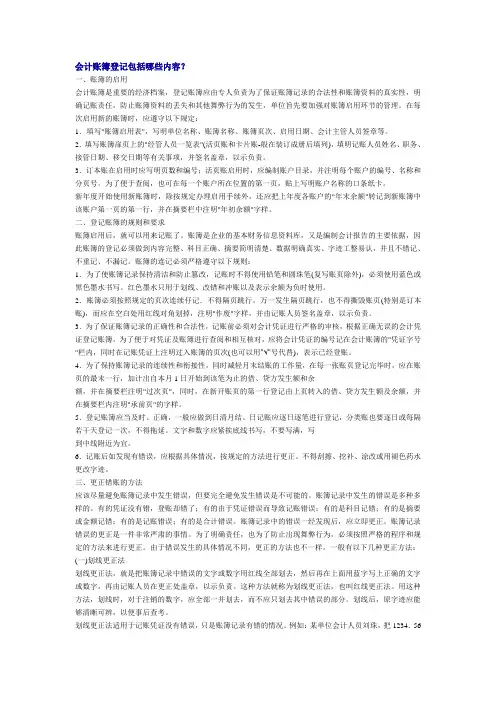

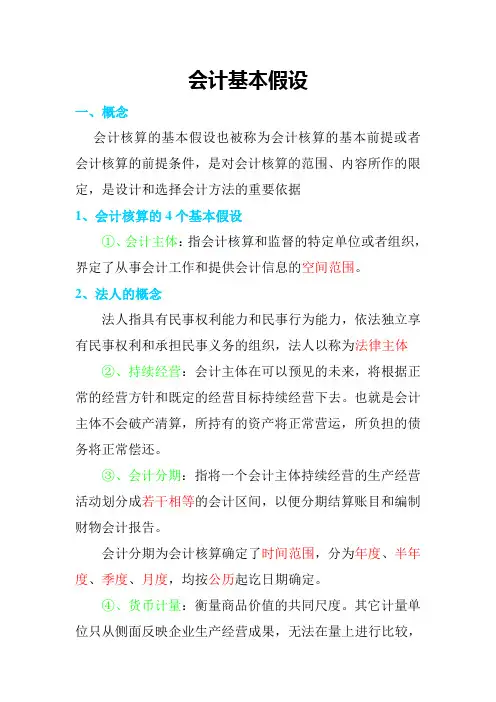

会计假设包括哪些内容

- 格式:docx

- 大小:15.36 KB

- 文档页数:2

会计假设包括哪些内容

会计假设是指在进行会计核算和编制财务报表时所假定的一些前提条件和基本假设。这些假设对于会计信息的准确性和可比性起着至关重要的作用。会计假设包括许多内容,下面我们将逐一进行介绍。

首先,会计实体假设是指将企业和企业主的经济活动分开进行记录和报告的假设。根据这一假设,企业的财务状况和经营业绩应该与企业主的个人财务状况分开进行核算,这样才能真实地反映企业的经济实体性质。

其次,会计持续经营假设是指企业在未来可持续经营的假定。这意味着财务报表编制时,假设企业将会持续经营下去,而不是立即停业或清算。这一假设对于企业的财务报表编制和分析非常重要,因为它影响着资产和负债的计量和分类。

第三,货币计量假设是指会计报告中只能使用通货单位来度量经济活动。这意味着所有的经济活动都必须以货币的形式进行记录和报告,而不能使用其他计量单位。这一假设使得会计信息更加具有可比性和可度量性。

此外,会计时间周期假设是指企业的经济活动可以划分为一定的时间段进行报告和分析。这一假设使得企业能够按照一定的时间周期进行财务报表的编制和披露,为利益相关方提供及时和准确的信息。

最后,会计成本原则是指企业在编制财务报表时应当按照成本进行计量。这意味着企业应当按照购入成本或生产成本对资产和负债进行计量,而不是按照市场价值或其他价值进行计量。这一假设保证了会计信息的可靠性和客观性。

综上所述,会计假设包括会计实体假设、会计持续经营假设、货币计量假设、会计时间周期假设和会计成本原则。这些假设为会计信息的准确性和可比性提供了重要的基础,对于企业的经营决策和利益相关方的信息需求具有重要的意义。在实际的会计工作中,我们需要充分理解和遵守这些假设,以确保会计信息的质量和可靠性。