来自 www. 中国最大的资料库下载

是否为正态分布?(续4)

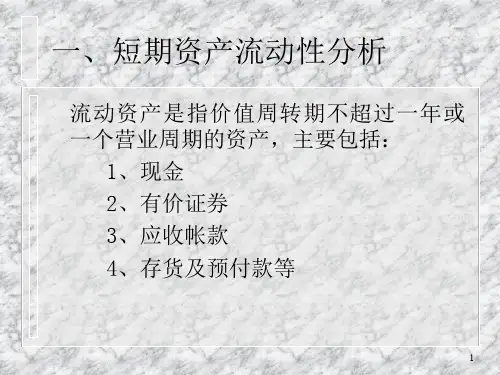

图4-2石油天然气行业负债对股东权益比率的分布

25 频 20 次

15

10

5

0

-10

0

负债与权益比率

10 20 30 40 50

来自 www. 中国最大的资料库下载

财务报表数据间的相关与互动

首先,关于“负的分母”——假设在分 析某一行业的公司的盈利能力或某一公 司连续若干年的盈利能力的过程中,遇到 一公司或其某一年度的股东权益为 “负” 值.那么,将这一观察值用作股东权益利润 率的分母,会导致一个没有明显的解释意 义的比率。

来自 www. 中国最大的资料库下载

比率计算问题(续1)

注意可能的“计算机”计算“错误”— —如计算机算机打印出来的资料为:A公 司的股东权益利润率为16%,B公司的股东 权益利润率为14%。但是,在这些比率值 背后的具体数据是:

公司A

公司B

净收益

-400万

2800万

股东权益 -2500万

20000万

来自 www. 中国最大的资料库下载

为此,各种可能的解决办法如下: – >从样本中消除该观察值. – >考察分母为 “负”的原因,并作适当 调整。 – >改用能反映公司盈利能力的别的比率, 如总资产利润率或销售利润率。(这 两个比率的分母为负的可能性是极小 的)

来自 www. 中国最大的资料库下载

比率计算问题(续2)

来自 www. 中国最大的资料库下载

财务报表数据间的相关与互动 (续2)

九类财务比率中每一类内的相关与互动 计算结果如表4-1所示。斜线符号( “*”线) 以下的数字是1983年的相关系数; 斜线 符号以上数字是1978-1983年间的互动度 量。不同类别之间的代表性比率间的相 关系数与互动度量的计算结果如表4-2所 示。