第八章成本计算ppt《财务会计》

- 格式:ppt

- 大小:449.50 KB

- 文档页数:26

01成本会计概述Chapter定义作用早期成本会计阶段近代成本会计阶段现代成本会计阶段030201成本会计的职能与目标职能目标降低产品成本,提高经济效益;为企业内部管理提供有关成本信息;为企业外部利益相关者提供成本信息。

02成本核算基本原理Chapter01020304假设企业是一个独立的经济实体,其成本核算应当独立于其他经济实体。

会计主体假设假设企业将无限期地经营下去,因此成本核算应以持续经营为前提。

持续经营假设假设企业的经营活动可以划分为若干个相等的期间,以便分期核算成本。

会计分期假设假设企业的成本核算应当以货币作为统一计量单位。

货币计量假设成本核算的基本假设实际成本原则一致性原则及时性原则重要性原则01020304确定成本核算对象计算成本归集和分配成本分析成本03生产成本核算Chapter生产成本的构成与分类生产成本的概念01生产成本的构成02生产成本的分类03直接材料的概念直接材料的计量直接材料的核算直接人工的核算直接人工的计量直接人工的概念通常采用计件工资或计时工资制。

直接从事产品生产的工人工资及福利费。

制造费用的概念企业为生产产品和提供劳务而发生的各项间接费用,包括车间管理人员的工资及福利费、折旧费、修理费、机物料消耗、水电费等。

制造费用的归集通过设置“制造费用”账户进行归集,按车间设立明细账,并采用多栏式账页进行登记。

制造费用的分配将归集在“制造费用”账户借方的各项费用,采用一定的方法分配计入各有关成本核算对象,贷记“生产成本——基本生产成本”等账户。

制造费用的核算04期间费用核算Chapter1 2 3销售费用的定义和分类销售费用的确认和计量销售费用的会计处理管理费用的定义和分类管理费用的确认和计量管理费用的会计处理财务费用的定义和分类01财务费用的确认和计量02财务费用的会计处理0305成本分析方法Chapter定义适用范围优点局限性局限性比率的计算可能受到会计政策选择等因素的影响,需要结合其他分析方法使用。

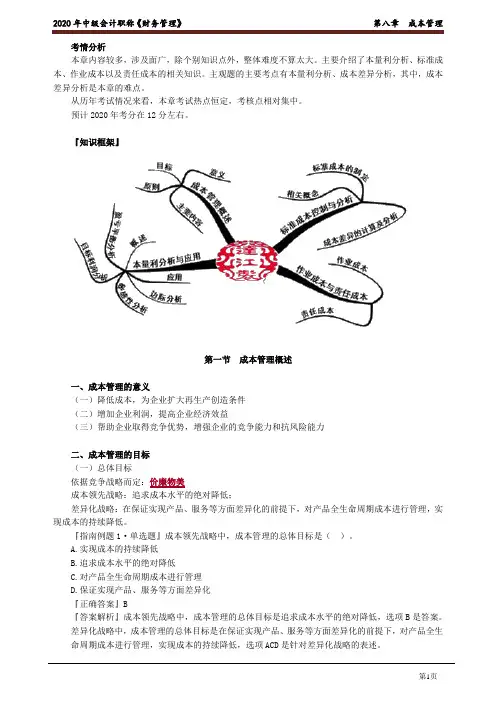

考情分析本章内容较多,涉及面广,除个别知识点外,整体难度不算太大。

主要介绍了本量利分析、标准成本、作业成本以及责任成本的相关知识。

主观题的主要考点有本量利分析、成本差异分析,其中,成本差异分析是本章的难点。

从历年考试情况来看,本章考试热点恒定,考核点相对集中。

预计2020年考分在12分左右。

『知识框架』第一节成本管理概述一、成本管理的意义(一)降低成本,为企业扩大再生产创造条件(二)增加企业利润,提高企业经济效益(三)帮助企业取得竞争优势,增强企业的竞争能力和抗风险能力二、成本管理的目标(一)总体目标依据竞争战略而定:价廉物美成本领先战略:追求成本水平的绝对降低;差异化战略:在保证实现产品、服务等方面差异化的前提下,对产品全生命周期成本进行管理,实现成本的持续降低。

『指南例题1·单选题』成本领先战略中,成本管理的总体目标是()。

A.实现成本的持续降低B.追求成本水平的绝对降低C.对产品全生命周期成本进行管理D.保证实现产品、服务等方面差异化『正确答案』B『答案解析』成本领先战略中,成本管理的总体目标是追求成本水平的绝对降低,选项B是答案。

差异化战略中,成本管理的总体目标是在保证实现产品、服务等方面差异化的前提下,对产品全生命周期成本进行管理,实现成本的持续降低,选项ACD是针对差异化战略的表述。

(二)具体目标对总体目标的细分1.成本计算目标2.成本控制目标三、成本管理的原则四、成本管理的主要内容『例题·单选题』以下关于成本管理内容的说法中,正确的是()。

A.成本计划是成本管理的第一步B.成本控制和成本核算的关键都是方法的选择C.相关分析法是成本核算的方法之一D.管理成本核算只用历史成本计量『正确答案』B『答案解析』成本预测是成本管理的第一步,选项A错误;成本分析的方法主要有对比分析法、连环替代法和相关分析法等,选项C错误;管理成本核算既可以用历史成本,又可以用现在成本或未来成本,选项D错误。

第八章产品成本核算第一节成本核算的要求和一般程序略第二节成本核算对象和成本项目一、成本核算对象一般来说,生产一种或几种产品的,以产品品种为成本核算对象;小批单件生产产品的,以每批或每件产品为成本核算对象;多步骤连续加工的产品,以每种产品及各生产步骤为成本核算对象;产品规格繁多的,可将产品结构、耗用原材料和工艺过程基本相同的各种产品,适当合并作为成本核算对象。

二、成本项目企业应当按经济用途和生产要素内容相结合的原则或成本性态等设置成本项目。

根据生产特点和管理要求,企业一般可以设立以下几个成本项目:1.直接材料2.燃料及动力3.直接人工4.制造费用【提示】由于生产特点、各种费用支出的比重及成本管理和核算的要求不同,企业可根据具体情况增设或合并某些成本项目。

第三节要素费用的归集和分配一、材料、燃料、动力的归集和分配1.分配率=待分配金额/分配标准之和2.分配标准:可用产品重量、消耗定额、生产工时等作为分配标准3.分配额=各项目分配标准×分配率会计分录:借:生产成本——基本生产成本(××产品)贷:原材料——××材料二、职工薪酬的归集和分配直接进行产品生产的生产工人的职工薪酬,直接计入产品成本的“直接人工”成本项目;不能直接计入产品成本的职工薪酬,按工时、产品产量、产值比例等方式进行合理分配,计入各有关产品成本的“直接人工”项目。

1.分配率=待分配金额/分配标准之和2.分配标准:可按工时、产品产量、产值比例等作为分配标准3.分配额=各项目分配标准×分配率会计分录:借:生产成本——基本生产成本(××产品)贷:应付职工薪酬三、制造费用的归集和分配1.含义:是指企业为生产产品或提供劳务而发生的各项间接费用。

2.分配公式:分配率=待分配金额/分配标准之和分配标准:生产工人工时、生产工人工资、机器工时、耗用原材料的数量或成本、直接成本(材料、生产工人工资等职工薪酬之和)和产成品产量等分配额=各项目分配标准×分配率【提示】企业应当根据制造费用的性质,合理选择分配方法。

正保远程教育旗下品牌网站 美国纽交所上市公司(NYSE:DL)中华会计网校 会计人的网上家园 注册会计师考试辅导《财务成本管理》第八章讲义2计算2.计算1)插值法:适用于原始投资一次支出,每年现金净流入量相等,即项目的现金流量分布符合下列形态:NPV=NCF×(P/A,k,n )-C令该项目的净现值=0,可得:NPV=NCF×(P/A,IRR,n )-C=0,即:(P/A,IRR,n )=C÷NCF此时,可按插值法计算内含报酬率(即:已知年金NCF 、现值C 、期数n ,求折现率IRR )。

例如,乙项目的现金流量分布如下:按照插值法计算乙项目的内含报酬率如下:4600×(P/A,IRR,3)=12000即:(P/A,IRR,3)=12000/4600=2.609 查年金现值系数表,得:解得:IRR=7.32%2)逐次测试法——内含报酬率计算的一般方法①估计折现率k ,计算净现值;②依据净现值的正负方向调整折现率继续测试:若NPV>0,表明IRR>k ,应调高k ,k 调高后,NPV 下降若NPV<0,表明IRR<k ,应调低k ,k 调低后,NPV 上升【注意】无论哪种测试方向,随着测试的进行,净现值的绝对值越来越小。

③当测试进行到NPV 由正转负或由负转正时结束,此时可根据净现值的正负临界值及其所对应的折现率,通过相似三角形原理求解IRR 。

例如,前例中甲项目在折现率为10%时,净现值为6.90万元>0,在折现率为28%时,净现值为0.22万元>0,在折现率为29%时,净现值为-0.02万元<0,则甲项目的内含报酬率可计算如下:3.内含报酬率的决策规则:接受“内含报酬率>资本成本”的项目4.内含报酬率与现值指数的比较。

《成本计算课程教案》课件第一章:成本计算概述1.1 成本计算的概念解释成本计算的含义和重要性强调成本计算在企业经营中的作用1.2 成本的分类介绍直接成本和间接成本的概念解释固定成本和变动成本的区别1.3 成本计算的目的和原则阐述成本计算的目标和基本原则强调成本计算的准确性和可靠性第二章:直接成本计算2.1 直接材料的成本计算介绍直接材料的成本计算方法解释原材料、直接人工和制造费用的概念2.2 直接人工的成本计算阐述直接人工的成本计算方法强调直接人工成本的分类和计算原则2.3 制造费用的计算介绍制造费用的概念和计算方法解释间接材料、间接人工和折旧费用的计算第三章:间接成本计算3.1 间接材料的成本计算阐述间接材料的成本计算方法强调间接材料成本的分类和计算原则3.2 间接人工的成本计算介绍间接人工的成本计算方法解释间接人工成本的分类和计算原则3.3 折旧费用的计算解释折旧费用的概念和计算方法强调折旧费用在成本计算中的作用第四章:成本计算账户的设置和管理4.1 成本计算账户的概念和作用解释成本计算账户的含义和重要性强调成本计算账户在企业经营中的作用4.2 成本计算账户的设置和分类介绍成本计算账户的设置和分类方法解释直接成本账户和间接成本账户的区别4.3 成本计算账户的管理和运用阐述成本计算账户的管理和运用方法强调成本计算账户的准确性和可靠性第五章:成本计算在企业决策中的应用5.1 成本计算在产品定价中的应用介绍成本计算在产品定价中的作用和重要性解释成本加成定价法和市场竞争定价法5.2 成本计算在产品组合决策中的应用阐述成本计算在产品组合决策中的作用和重要性介绍成本计算在产品组合优化中的方法5.3 成本计算在投资决策中的应用解释成本计算在投资决策中的作用和重要性介绍成本计算在项目评估和投资决策中的方法第六章:标准成本计算与实际成本差异分析6.1 标准成本的概念与制定解释标准成本的含义和制定过程强调标准成本在成本控制中的作用6.2 实际成本与标准成本的差异分析介绍实际成本与标准成本差异的分析方法解释直接材料、直接人工和制造费用差异的计算和分析6.3 成本差异的调节和控制阐述成本差异的调节和控制方法强调成本差异分析在企业成本控制中的重要性第七章:作业成本计算7.1 作业成本计算的概念与原理解释作业成本计算的含义和基本原理强调作业成本计算在现代企业管理中的重要性7.2 作业成本计算的方法与应用介绍作业成本计算的主要方法,如活动基础成本计算和过程基础成本计算阐述作业成本计算在企业产品成本计算和决策中的应用7.3 作业成本计算的实施与挑战解释作业成本计算的实施步骤和注意事项讨论作业成本计算在企业实施过程中可能遇到的挑战和应对策略第八章:成本预算与成本控制8.1 成本预算的概念与方法解释成本预算的含义和重要性介绍固定成本预算和变动成本预算的编制方法8.2 成本控制的概念与方法阐述成本控制的含义和目标介绍标准成本控制、实际成本控制和目标成本控制等方法8.3 成本分析与成本改进解释成本分析的含义和重要性阐述成本改进的方法和技巧,以提高企业成本效益第九章:成本计算在企业绩效评价中的应用9.1 成本计算在投资报酬率分析中的应用介绍成本计算在投资报酬率分析中的作用和重要性解释资产报酬率和股东权益报酬率的计算方法9.2 成本计算在现金流量分析中的应用阐述成本计算在现金流量分析中的作用和重要性介绍经营活动、投资活动和筹资活动现金流量的计算和分析方法9.3 成本计算在企业盈利能力分析中的应用解释成本计算在企业盈利能力分析中的作用和重要性阐述利润总额、净利润和每股收益等指标的计算和分析方法第十章:成本计算软件与应用10.1 成本计算软件的功能与选择介绍成本计算软件的功能和特点强调选择合适成本计算软件的重要性10.2 成本计算软件的安装与使用解释成本计算软件的安装和配置过程阐述成本计算软件在日常成本计算和分析中的应用10.3 成本计算软件的维护与升级讨论成本计算软件的维护和升级方法强调定期维护和升级成本计算软件的重要性,以保证其稳定运行和准确性重点和难点解析一、成本计算的概念与重要性:理解成本计算的基本定义及其在企业运营中的关键作用。