行政事业单位工资和津贴补贴.

- 格式:ppt

- 大小:147.00 KB

- 文档页数:19

事业单位工作人员工资包括事业单位工作人员是指在国家机关、事业单位、社会团体、企业事业单位等国有或国有控股单位工作的人员。

事业单位工作人员的工资包括基本工资、津贴补贴、奖金和福利待遇等多个方面。

首先,基本工资是事业单位工作人员工资的基础部分,是根据工作人员所在岗位的级别、工作年限和工作性质等因素确定的。

基本工资是工作人员工资的主要组成部分,直接影响着工作人员的收入水平。

其次,津贴补贴是事业单位工作人员工资的重要组成部分。

津贴补贴包括岗位津贴、工龄津贴、住房补贴、交通补贴等多种形式。

岗位津贴是根据工作人员所在岗位的特殊性和工作要求而发放的,工龄津贴是根据工作人员在单位工作的年限而发放的,住房补贴和交通补贴是为了解决工作人员的生活和工作问题而发放的。

另外,奖金是事业单位工作人员工资的重要组成部分。

奖金是根据工作人员的工作表现、工作成绩和单位的发展情况等因素确定的,是对工作人员工作的一种肯定和激励,也是工作人员收入的重要来源。

最后,福利待遇也是事业单位工作人员工资的重要组成部分。

福利待遇包括医疗保险、养老保险、失业保险、工伤保险、生育保险等多种形式。

这些福利待遇是为了保障工作人员的基本生活和健康而提供的,也是事业单位对工作人员的一种关心和保障。

总的来说,事业单位工作人员的工资包括基本工资、津贴补贴、奖金和福利待遇等多个方面,这些组成部分共同构成了工作人员的收入来源和生活保障。

事业单位工作人员的工资待遇直接关系到他们的生活水平和工作积极性,单位应该合理确定工资水平,健全完善工资制度,为工作人员提供良好的工作环境和发展空间。

同时,工作人员也应该不断提高自身素质和能力,为单位的发展做出更大的贡献。

乐税智库文档财税法规策划 乐税网财政部办公厅关于《行政事业单位工资和津贴补贴有关会计核算办法》执行中有关问题的复函【标 签】行政事业单位工资,津贴补贴,会计核算【颁布单位】财政部办公厅【文 号】财办库﹝2006﹞296号【发文日期】2006-11-20【实施时间】2006-11-20【 有效性 】全文有效【税 种】其他教育部财务司: 你司《关于<行政事业单位工资和津贴补贴有关会计核算办法>执行过程中有关情况和意见的函》(教财司函[2006]192号)(以下简称《函》)收悉。

经研究,现对《函》中反映的问题答复如下: 一、根据《行政事业单位工资和津贴补贴有关会计核算办法》(财库[2006]48号,以下简称《办法》)规定,单位发放给职工的其他个人收入,借记相关支出科目,贷记“应付其他个人收入”科目。

同时,借记“应付其他个人收入”科目,贷记“银行存款”、“零余额账户用款额度”等科目。

即“其他个人收入”要在支出类科目和负债类科目同时核算,且不改变支出类科目的核算内容。

“其他个人收入”涉及支出类科目的核算按照原规定执行,涉及负债类科目的核算按《办法》规定执行。

二、《办法》中所指的“职工”仅包括在职人员和离退休人员两部分,不包括长期聘用人员、临时工、外籍专家、柔性引进人员、遗属人员、养老社员、回乡职工等。

三、《办法》要求增设的“应付工资(离退休费)”、“应付地方(部门)津贴补贴”和“应付其他个人收入”科目的代码,是与《事业单位会计制度》中“事业单位通用会计科目”相对应的。

对执行《高等学校会计制度》、《中小学校会计制度》、《医院会计制度》、《测绘事业单位会计制度》、《科学事业单位会计制度》的事业单位,应按《办法》的原则,相应增设、调整科目及其代码,除科目代码外,科目名称及核算内容应符合《办法》规定。

四、《办法》要求在负债类增设“应付工资(离退休费)”、“应付地方(部门)津贴补贴”和“应付其他个人收入”科目,以全面、集中核算反映单位向职工发放的工资、津贴补贴及其他个人收入情况,起归集作用,不改变现行收付实现制核算基础的主体地位。

⾏政事业单位⼯资和津贴补贴标准是多少⾏政事业单位⼯资标准是怎样的呢?⾏政事业单位的津贴补贴标准⼜是怎样的呢?请⼤家和店铺⼩编⼀起阅读下⾯的⾏政事业单位⼯资和津贴补贴标准⽂章进⾏了解!⾏政事业单位⼯资和津贴补贴标准是多少津贴标准是指某项津贴在单位时间内应⽀付的⾦额。

它的确定由两种⽅式,⼀是按照雇员基本⼯资的⼀定百分⽐计算;⼆是按照绝对数额计算。

第⼀种⽅式⽐较少见,⼤多数是按绝对数额计算。

津贴标准在确定时考虑的因素包括:⼯资标准。

如果在制订⼯资标准时,已经考虑了对特殊劳动的补偿,就没有必要另设津贴补偿;如果不能全⾯反映⼀些岗位和⼯种的特殊劳动性质和劳动消耗,就需要单独设⽴补偿津贴。

劳动特殊性。

对劳动的特殊性及对雇员的影响,要进⾏科学测量,作为确定不同等级津贴标准的依据。

健康损害程度。

⼀些津贴的发放是为了补偿和预防特殊⼯作条件对劳动者⾝体健康造成的损害,津贴标准的确定与对雇员⾝体的损害程度直接相关。

因此,需要通过⼀些相关部门的技术测定,例如,医疗单位、职业病防治部门等对职业病的发病率和治愈率、以及劳动保护投⼊等多种因素进⾏科学度量,从⽽确定通过津贴形式对雇员健康程度的补偿标准。

对⼀些特殊的⼯作和⼯种,中国有国家、地⽅和⾏业规定的统⼀津贴标准。

此外,企业有权根据⽣产经营状况和⼯作需要制订和调整本企业的津贴发放标准。

拓展资料《⾏政事业单位⼯资和津贴补贴有关会计核算办法》第⼀条为了进⼀步加强和规范⾏政事业单位⼯资和津贴补贴发放会计管理,全⾯、准确地核算⼯资和津贴补贴发放业务活动,制定本办法。

第⼆条本办法适⽤于各级⾏政事业单位(以下简称单位)。

第三条单位发放给职⼯的⼯资(离退休费)、地⽅(部门)津贴补贴及其他个⼈收⼊按本办法规定设⽴专门账簿,进⾏会计核算。

⼯资是指⾏政单位按国家统⼀规定发放给在职⼈员的职务⼯资、级别⼯资、年终⼀次性奖⾦,事业单位按国家统⼀规定发放给在职⼈员的岗位⼯资、薪级⼯资、绩效⼯资,以及经国务院或⼈事部、财政部批准设⽴的津贴补贴。

萍乡市人民政府关于进一步加强机关事业单位工资和津贴补贴管理的通知文章属性•【制定机关】萍乡市人民政府•【公布日期】2009.05.17•【字号】萍府办字[2009]78号•【施行日期】2009.05.17•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】机关工作正文萍乡市人民政府关于进一步加强机关事业单位工资和津贴补贴管理的通知(萍府办字〔2009〕78号)各县(区)人民政府,市政府各部门:自赣府厅发〔2006〕56号和萍府办发〔2007〕26号文件下发以来,我市机关事业单位工资和津贴补贴的管理得到了规范,且总体运行良好。

但是在工资和津贴补贴的管理中也还存在一些诸如政策仍待严格执行等问题。

为进一步加强机关事业单位工资和津贴补贴的管理,现通知如下:一、机关事业单位工作人员调动后,相关单位应及时到人事、编制和财政部门办理编制、工资的增减手续,做到人与编制、工资在同一单位。

二、对已到达离退休年龄的机关事业单位工作人员,所属单位应在其到龄的当月到人事、编制和财政部门办理减编、减资手续,并将其纳入离退休人员管理范畴。

三、机关事业单位工作人员和离退休人员去世后,所属单位应于当月到人事、编制和财政部门办理减编、减资手续。

四、在两个或两个以上单位兼职的机关事业单位工作人员,其工资及津贴补贴只能在一个单位发放,不能多头发放。

五、对年度考核为基本称职(基本合格)或不称职(不合格)的机关事业单位工作人员,不能正常增加级别工资、晋升级别工资档次和增加薪级工资,不得发放年终一次性奖金。

六、对受行政纪律处分和刑事处罚应核减工资的机关事业单位工作人员,所属单位应在文件下达的当月到人事、财政部门办理其工资核减手续;对受开除处分、判处缓刑和有期徒刑的工作人员,该所属单位应从其受处分的下月起停发工资和津贴补贴。

七、对停薪留职或是其他原因需办理停资手续的工作人员,所属单位应及时办理停资手续。

八、各机关事业单位应严格按照标准发放津贴补贴。

事业单位绩效工资构成是什么?

小编希望事业单位绩效工资构成是什么?这篇文章对您有所帮助,如有必要请您下载收藏以便备查,接下来我们继续阅读。

进入事业单位工作是很多人心中的目标,因为事业单位相对稳定,而且待遇丰富,所以有很多人都想进入事业单位工作,但是您可能不知道事业单位绩效工资构成是怎么样的,如果想要进入事业单位工作就要了解清楚事业单位绩效工资构成。

(一)基本工资:

1、岗位工资:体现工作人员所聘岗位的职责和要求。

分为:专业技术岗位(设13个等级)、管理岗位(设10个等级)和工勤技能岗位(设5个等级),每个岗位等级对应一个工资标准。

2、薪级工资:主要体现工作人员的工作表现和资历。

专业技术人员和管理人员设置65个薪级,工人设置40个薪级,每个薪级对应一个工资标准。

(二)绩效工资:

主要体现工作人员的实绩和贡献。

国家对事业单位绩效工资分配进行总量调控和政策指导。

事业单位在核定的绩效工资总量内按照规范的程序和要求,自主分配。

(三)津贴补贴:。

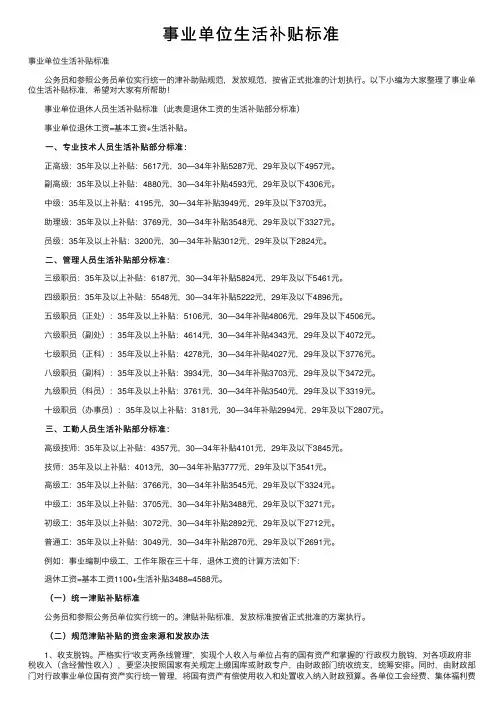

事业单位⽣活补贴标准事业单位⽣活补贴标准 公务员和参照公务员单位实⾏统⼀的津补助贴规范,发放规范,按省正式批准的计划执⾏。

以下⼩编为⼤家整理了事业单位⽣活补贴标准,希望对⼤家有所帮助! 事业单位退休⼈员⽣活补贴标准(此表是退休⼯资的⽣活补贴部分标准) 事业单位退休⼯资=基本⼯资+⽣活补贴。

⼀、专业技术⼈员⽣活补贴部分标准: 正⾼级:35年及以上补贴:5617元,30—34年补贴5287元,29年及以下4957元。

副⾼级:35年及以上补贴:4880元,30—34年补贴4593元,29年及以下4306元。

中级:35年及以上补贴:4195元,30—34年补贴3949元,29年及以下3703元。

助理级:35年及以上补贴:3769元,30—34年补贴3548元,29年及以下3327元。

员级:35年及以上补贴:3200元,30—34年补贴3012元,29年及以下2824元。

⼆、管理⼈员⽣活补贴部分标准: 三级职员:35年及以上补贴:6187元,30—34年补贴5824元,29年及以下5461元。

四级职员:35年及以上补贴:5548元,30—34年补贴5222元,29年及以下4896元。

五级职员(正处):35年及以上补贴:5106元,30—34年补贴4806元,29年及以下4506元。

六级职员(副处):35年及以上补贴:4614元,30—34年补贴4343元,29年及以下4072元。

七级职员(正科):35年及以上补贴:4278元,30—34年补贴4027元,29年及以下3776元。

⼋级职员(副科):35年及以上补贴:3934元,30—34年补贴3703元,29年及以下3472元。

九级职员(科员):35年及以上补贴:3761元,30—34年补贴3540元,29年及以下3319元。

⼗级职员(办事员):35年及以上补贴:3181元,30—34年补贴2994元,29年及以下2807元。

三、⼯勤⼈员⽣活补贴部分标准: ⾼级技师:35年及以上补贴:4357元,30—34年补贴4101元,29年及以下3845元。

劳动⼈事部、财政部关于国家机关和事业单位⼯作⼈员⼯资制度改⾰后奖⾦、津贴、补贴和保险福利问题的通知⽂号:劳⼈薪[1985]33号颁布⽇期:1985-08-19执⾏⽇期:1985-08-19时效性:现⾏有效效⼒级别:部门规章在⼯资制度改⾰后,必须有效地控制消费基⾦的增长。

经国务院原则同意,现就国家机关和事业单位⼯作⼈员的奖⾦、津贴、补贴和保险福利问题通知如下:⼀、切实控制奖⾦的发放⼀九⼋五年国家机关和事业单位⼯作⼈员的奖⾦,中共中央办公厅、国务院办公厅中办发〔1985〕6号和财政部(85)财⽂字第100号⽂件,已作了规定。

今年,凡有经济收⼊的事业单位,应由主管部门会同财政部门核定收⼊分成⽐例、各项基⾦⽐例和奖⾦限额。

超过规定奖⾦限额的,要交纳奖⾦税。

具体办法,由财政部商劳动⼈事部尽快提出,报国务院批准。

有关职⼯奖励升级仍按《国家⾏政机关⼯作⼈员升级奖励试⾏办法》的规定执⾏。

⼆、严格执⾏津贴、补贴办法各地区、各部门和各单位对国务院或国务院授权的国务院⼯资制度改⾰⼩组、劳动⼈事部和财政部规定的地区⼯资补贴。

地区津贴、有毒有害保健津贴、中⼩学班主任津贴、取暖补贴等各项办法,都必须按规定执⾏,不得擅⾃扩⼤范围,提⾼标准。

各省、⾃治区、直辖市和中央各部门⾃⾏建⽴的各种津贴、补贴,除国务院明⽂授权地⽅制定的仍可继续执⾏以外,都要按照国务院⼯资制度改⾰⼩组、劳动⼈事部劳⼈薪〔1985〕19号《关于实施国家机关和事业单位⼯作⼈员⼯资制度改⾰⽅案若⼲问题的规定》第⼗条处理。

即国家⼀律不予承认,这次⼯资制度改⾰时,应进⾏清理和整顿。

凡是从⾏政、事业费开⽀的,应停⽌执⾏;从事业单位收⼊留成的奖励基⾦中开⽀的,不能列⼊⼯资基数。

今后超过规定限额多发的部分,应按规定交纳奖⾦税。

三、整顿劳动保险、福利制度⼲部、职⼯的退休费标准要按国务院国发〔1978〕104号⽂件的规定执⾏。

参加了⼯资制度改⾰的⼈员,其退休费以本⼈的基础⼯资、职务⼯资和⼯龄津贴之和为基础计发。

财政部办公厅关于《行政事业单位工资和津贴补贴有关会计核算办法》执行中有关问题的复函文章属性•【制定机关】财政部•【公布日期】2006.11.08•【文号】财办库[2006]296号•【施行日期】2006.11.08•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】财务制度正文财政部办公厅关于《行政事业单位工资和津贴补贴有关会计核算办法》执行中有关问题的复函(财办库[2006]296号)教育部财务司:你司《关于<行政事业单位工资和津贴补贴有关会计核算办法>执行过程中有关情况和意见的函》(教财司函[2006]192号)(以下简称《函》)收悉。

经研究,现对《函》中反映的问题答复如下:一、根据《行政事业单位工资和津贴补贴有关会计核算办法》(财库[2006]48号,以下简称《办法》)规定,单位发放给职工的其他个人收入,借记相关支出科目,贷记“应付其他个人收入”科目。

同时,借记“应付其他个人收入”科目,贷记“银行存款”、“零余额账户用款额度”等科目。

即“其他个人收入”要在支出类科目和负债类科目同时核算,且不改变支出类科目的核算内容。

“其他个人收入”涉及支出类科目的核算按照原规定执行,涉及负债类科目的核算按《办法》规定执行。

二、《办法》中所指的“职工”仅包括在职人员和离退休人员两部分,不包括长期聘用人员、临时工、外籍专家、柔性引进人员、遗属人员、养老社员、回乡职工等。

三、《办法》要求增设的“应付工资(离退休费)”、“应付地方(部门)津贴补贴”和“应付其他个人收入”科目的代码,是与《事业单位会计制度》中“事业单位通用会计科目”相对应的。

对执行《高等学校会计制度》、《中小学校会计制度》、《医院会计制度》、《测绘事业单位会计制度》、《科学事业单位会计制度》的事业单位,应按《办法》的原则,相应增设、调整科目及其代码,除科目代码外,科目名称及核算内容应符合《办法》规定。

四、《办法》要求在负债类增设“应付工资(离退休费)”、“应付地方(部门)津贴补贴”和“应付其他个人收入”科目,以全面、集中核算反映单位向职工发放的工资、津贴补贴及其他个人收入情况,起归集作用,不改变现行收付实现制核算基础的主体地位。

事业单位津贴补贴标准

事业单位是指由政府机关、事业单位和社会团体以及其他非营利性单位组成的公共管理单位。

事业单位工作人员通常享有一定的津贴和补贴待遇,以下是事业单位津贴补贴标准的相关内容。

首先,事业单位的津贴包括基本工资、岗位工资、薪级工资、绩效工资等。

基本工资是指根据国家规定的最低工资标准确定的工资,岗位工资是根据职务级别和工作性质确定的工资,薪级工资是根据个人的工作年限和职称等确定的工资,绩效工资是根据个人工作表现和单位绩效考核结果确定的工资。

这些津贴的标准一般由国家规定,各地区和单位可以根据实际情况进行适当调整。

其次,事业单位的补贴包括住房补贴、交通补贴、餐饮补贴、通讯补贴等。

住房补贴是指为解决职工住房问题而支付的补贴,一般根据当地的住房租金水平确定补贴标准;交通补贴是为解决职工上下班交通费用而支付的补贴,一般根据职工的工作地点和交通工具确定补贴标准;餐饮补贴是为解决职工工作期间的餐饮费用而支付的补贴,一般根据单位的食堂情况和职工的工作时间确定补贴标准;通讯补贴是为解决职工通讯费用而支付的补贴,一般根据职工的通讯需求确定补贴标准。

这些补贴的标准一般由单位根据实际情

况确定,并在职工入职时与其签订相关协议。

最后,事业单位的津贴和补贴标准一般是经过单位和工会代表协商确定的,以保障职工的基本生活和工作需求。

在确定津贴和补贴标准时,单位需要充分考虑职工的实际情况和生活水平,合理确定标准,并及时调整以适应通货膨胀等因素的影响。

总的来说,事业单位的津贴和补贴标准是为了保障职工的基本生活和工作需求,是单位和职工之间的一种约定和保障。

希望各单位能够合理确定津贴和补贴标准,真正为职工谋福利,提高职工的工作积极性和生活质量。

⾏政事业单位⼯资和津贴补贴标准是多少⼯作年限满35年既⽆⾏政职务,⼜⽆专业技术职务的退休⼲部,⽐照正科级退休补贴标准执⾏;⼯作年限满35年⽆技术等级的退休⼯⼈(含普⼯)⽐照技师退休补贴标准执⾏。

⾏政事业单位和津贴补贴标准2015年后实⾏的⾏政事业单位⼯资标准如下:岗位⼯资薪级⼯资岗位⼯资标准起点薪级薪级⼯资标准薪级⼯资标准薪级⼯资标准薪级⼯资标准技术⼯⼀级83026170111882136331614技术⼯⼆级(技师)69020232643390132172340933675技术⼯三级(⾼级⼯)6151441011423224432347075112152482545535739技术⼯四级(中级⼯)26426478367747136172822750437809技术⼯五级(初级⼯)5452814818300285303884491611932029556普通⼯5401101742034030585409县津贴补贴标准:(⼀)离休⼈员按我县同职级在职⼈员规范津补贴标准的90%执⾏离休补贴;⼈员按当地同职级在职⼈员规范津补贴标准的70%执⾏退休补贴;按照国发(1978)104号⽂件规定退职的⼈员按当地同职级退休⼈员退休补贴标准的90%执⾏。

(⼆)⼯作年限满35年既⽆⾏政职务,⼜⽆专业技术职务的退休⼲部,⽐照正科级退休补贴标准执⾏;⼯作年限满35年⽆技术等级的退休⼯⼈(含普⼯)⽐照技师退休补贴标准执⾏。

⼯作年限满35年退休前有职务(技术等级)的退休⼈员,如按其职务(技术等级)执⾏的退休补贴标准低于⼯作年限满35年⽆职务(技术等级)退休⼈员的,可按“就⾼不就低”的原则执⾏退休补贴。

(三)年满70周岁的退休⼈员,执⾏退休补贴标准低于正科级(技师)退休补贴标准的,从年满70周岁的次⽉起,⽐照正科级(技师)退休补贴标准执⾏。

(四)事业单位执⾏中的其他具体问题,仍分别按《市义务教育学校实施若⼲具体问题的处理意见》、《重庆市公共卫⽣与基层医疗卫⽣事业单位实施绩效⼯资若⼲具体问题的处理意见》、《重庆市其他事业单位实施绩效⼯资若⼲具体问题的处理意见》的相关规定执⾏。

行政事业单位工资和津贴补贴标准是多少工作年限满35年既无行政职务,又无专业技术职务的退休干部,比照正科级退休补贴标准执行;工作年限满35年无技术等级的退休工人(含普工)比照技师退休补贴标准执行。

行政事业单位工资标准是怎样的呢?行政事业单位的津贴补贴标准又是怎样的呢?律师365小编针对上诉两个问题,今天将为大家具体介绍行政事业单位工资和津贴补贴标准是多少,希望能为大家做一个参考。

行政事业单位工资和津贴补贴标准2015年巫山县津贴补贴标准:(一)离休人员按我县同职级在职人员规范津补贴标准的90%执行离休补贴;退休人员按当地同职级在职人员规范津补贴标准的70%执行退休补贴;按照国发(1978)104号文件规定退职的人员按当地同职级退休人员退休补贴标准的90%执行。

(二)工作年限满35年既无行政职务,又无专业技术职务的退休干部,比照正科级退休补贴标准执行;工作年限满35年无技术等级的退休工人(含普工)比照技师退休补贴标准执行。

工作年限满35年退休前有职务(技术等级)的退休人员,如按其职务(技术等级)执行的退休补贴标准低于工作年限满35年无职务(技术等级)退休人员的,可按“就高不就低”的原则执行退休补贴。

(三)年满70周岁的退休人员,执行退休补贴标准低于正科级(技师)退休补贴标准的,从年满70周岁的次月起,比照正科级(技师)退休补贴标准执行。

(四)事业单位执行中的其他具体问题,仍分别按《重庆市义务教育学校实施绩效工资若干具体问题的处理意见》(渝人社发(2009)47号)、《重庆市公共卫生与基层医疗卫生事业单位实施绩效工资若干具体问题的处理意见》(渝人社发(2010)100号)、《重庆市其他事业单位实施绩效工资若干具体问题的处理意见》(渝人社发(2011)53号)的相关规定执行。

(五)事业单位在职人员的保留津补贴由69元/月调整为129元/月;机关离退休(职)人员的保留津补贴由109元/月调整为129元/月;事业单位离退休(职)人员的保留津补贴由49元/月调整为129元/月。

事业单位工资标准表2023事业单位工资调整方案一、基本工资:1、岗位工资:体现工作人员所聘岗位的职责和要求。

分为:专业技术岗位(设13个等级)、管理岗位(设10个等级)和工勤技能岗位(设5个等级),每个岗位等级对应一个工资标准。

2、薪级工资:主要体现工作人员的工作表现和资历。

专业技术人员和管理人员设置65个薪级,工人设置40个薪级,每个薪级对应一个工资标准。

二、绩效工资:主要体现工作人员的实绩和贡献。

国家对事业单位绩效工资分配进行总量调控和政策指导。

事业单位在核定的绩效工资总量内按照规范的程序和要求,自主分配。

三、津贴补贴:1、艰苦边远地区津贴:主要根据自然地理环境、社会发展等方面的差异,对在艰苦边远地区工作生活的工作人员给予适当的补助。

对艰苦边远地区根据发展变化情况,每5年评估调整一次。

2、特殊岗位津贴补贴:对在苦、脏、累、险及其它特殊岗位工作的人员实行特殊岗位津贴补贴,国家统一制订特殊岗位津贴的项目、标准和实施范围。

四其它工资事业单位专业技术人员基本工资标准表单位:元/月2023事业单位工资标准表职称岗位岗位工资薪级工资标准薪级标准薪级标准薪级标准薪级标准薪级标准正高级一级2800 18014 273 27 61340 1064 53 1720 二级1900 291 15 295 28 643 41 110954 1785 三级1630 3 102 16 317 29 673 42 1154 55 1850四级1420 4113 17 341 30 703 43 1199 56 1920 副高级五级1180 5 125 18 365 31 735 44 1244 57 1990 六级1040 6137 19 391 32 767 45 1289 58 2060 七级930 7 151 20417 33 799 46 1334 59 2130 中级八级780 8 165 21 44334 834 47 1384 60 2200 九级730 9 181 22 471 35 86948 1434 61 2280 十级680 10 197 23 499 36 904 49 148462 2360 初级十一级620 11 215 24 527 37 944 50 1534 632440 十二级590 12 233 25 555 38 984 51 1590 64 2520 员级十三级5501325326583391024521655652600事业单位专业技术人员基本工资标准表说明:各专业技术岗位的起点薪级分别为:一级岗位39级,二至四级岗位25级,五至七级岗位16级,八至十级岗位9级,十一至十二级岗位5级,十三级岗位1级事业单位管理人员基本工资标准表说明:各管理岗位的起点薪级分别为:一级岗位46级,二级岗位39级,三级岗位31级,四级岗位26级,五级岗位21级,六级岗位17级,七级岗位12级,八级岗位8级,九级岗位4级,十级岗位1级。

事业单位11级退休工资标准表首先先来了解一下事业单位工资构成:一、基本工资:1.岗位工资:反映员工所受聘岗位的职责和要求。

分为:专业技术岗位(共13个等级)、管理岗位(共10个等级)、地勤技能岗位(共5个等级),每个岗位等级对应一个工资标准。

2.薪级:主要反映工作人员的工作表现和资历。

技术人员和管理人员有65个工资表,工人有40个工资表,每个工资表对应一个工资标准。

二、绩效工资:绩效工资主要反映员工的业绩和贡献。

国家事业单位绩效工资分配的总量调控和政策导向。

事业单位按照标准程序和要求,在核定的总额内自主分配绩效工资。

三、津贴补贴:1、艰苦边远地区津贴:根据自然地理环境和社会发展的差异,对在艰苦边远地区工作生活的人员给予适当补贴。

根据艰苦边远地区的发展变化,每五年进行一次评估和调整。

2、特殊岗位津贴补贴:特岗津贴补贴改革在国家制定的特岗津贴项目、标准和实施范围内进行。

应该不会有太大变化。

四、其它工资依据人社部此前透露的信息,此次调整并非简单为机关事业单位工作人员普涨工资,而是着重体现对于工资结构的优化,提高基本工资比重,规范津贴补贴的发放。

而在这次改革中,事业单位和公务员的工资比重将是“一增一减”,即减少津贴补贴的额度转给基本工资,从而增加基本工资的占比。

2019年事业单位标准工资表(最新)事业单位工作40年退休工资多少?2006年7月1曰后离退休的人员,在养老保险制度建立前,暂按下列办法计发离退休费:(一)离休人员。

退休费按本人退休前的岗位工资和等级工资之和或岗位工资和等级工资之和全额计发。

(二)退休人员。

1、事业单位工作人员退休后的退休费,按照退休前本人职务工资与薪级工资之和的一定比例计算。

工作满35年,按90%计发;工作满30年,不满35年,按85%计发;工作满20年,不满30年,按80%计发。

2.机关事业单位技术工人和普通工人退休后的退休费,按其退休前的岗位工资、技术等级工资和岗位工资的一定比例计算。

行政事业单位工资和津贴补贴有关会计核算办法第一条为了进一步加强和规范行政事业单位工资和津贴补贴发放会计管理,全面准确地核算工资和津贴补贴发放业务活动,制定本办法。

本办法适用于各级行政事业单位(以下简称单位)第二条第三条单位发放给职工的工资(离退休费)、地方(部门)津贴补贴及其他个人收入按本办法规定设立专门账簿,进行会计核算。

工资是指行政单位按国家统一规定发放给在职人员的职务工资、级别工资、年终一次性奖金,事业单位按国家统一规定发放给在职人员的岗位工资、薪级工资、绩效工资,以及经国务院或人事部、财政部批准设立的津贴补贴。

离退休费是指按国家统一规定发放给离退休人员的离休、退休费及经国务院或人事部、财政部批准设立的津贴补贴费。

地方(部门)津贴补贴是指各地区各部门各单位出台的津贴补贴。

其他个人收入是指按国家规定发给个人除上述以外的其他收入,包括误餐费、夜餐费,出差人员伙食补助费、市内交通费,出国人员伙食费、公杂费、个人国外零用费,发放给个人的一次性奖励等。

使用工会经费发放给职工的相关收入应当由单位工会单独记账,另行反映。

.第四条在《行政单位会计制度》和《事业单位会计制度》负债类科目下增设“211应付工资(离退休费)”、“212应付地方(部门)津贴补贴”、“213应付其他个人收入”科目。

“211应付工资(离退休费)”科目,核算向职工发放的工资或离退休费;“212应付地方(部门)津贴补贴”科目,核算向职工发放的各类地方(部门)津贴补贴;“213应付其他个人收入”科目,核算向职工发放除“211应付工资(离退休费)”、“212应付地方(部门)津贴补贴”以外的其他个人收入。

相应的在资产负债表中“负债部类”下列示“211应付工资(离退休费)”、应付其他个人收入”项目。

213应付地方(部门)津贴补贴”、““212在“211应付工资(离退休费)”、“212应付地方(部门)津贴补贴”和“213应付其他个人收入”科目下按“在职人员”、“离休人员”、“退休人员”设二级科目进行明细核算。

行政事业单位工资的核算

从2006年7月1日起,行政事业单位会计制度负债科目下增设了应付工资(离

退休费)、应付地方(部门)津贴补贴和应付其他个人收入科目,进一步规范了

行政事业单位工资和津贴补贴有关会计核算办法。

《行政事业单位工资和津贴补贴有关会计核算办法》规定,在《行政单位会计制度》和《事业单位会计制度》负债类科目下增设应付工资(离退休费)、应付

地方(部门)津贴补贴、应付其他个人收入科目。

应付工资科目,核算向职工发放的工资或离退休费:应付地方津贴补贴科目核算向职工发放的各类地方(部门)津贴补贴:应付其他个人收入科目,核算向职工发放其他个人收入。

相应的在资产负债表中负债部类下列示上述项目。

同时在上述科目下按在职人员、离休人员、退休人员设二级科目进行明细核算。

在会计处理上,单位发放工资(离退休费)、地方(部门)津贴补贴、其他个人收入时,借记相关支出科目,贷记应付工资(离退休费)、应付地方(部门)津贴补贴或应付其他个人收入科目。

同时,借

记应付工资(离退休费)、应付地方(部门)津贴补贴或应付其他个人收入科目,贷记银行存款、拨入经费(财政直接支付)、财政补助收入(财政直接支付)、零余额账户用款额度或现金等科目。

增设上述科目后,《行政单位会计制度》暂存款、《事业单位会计制度》其他应付款科目不再核算新增科目核算的内容。

同时,。

公务员津贴补贴标准公务员津贴补贴标准是公务员工资福利体系中的重要组成部分,对于公务员的生活水平和工作积极性具有重要影响。

根据国家相关规定,公务员津贴补贴标准主要包括岗位津贴、工龄工资、伙食补贴、交通补贴等内容。

下面将分别对这些内容进行详细介绍。

首先是岗位津贴,岗位津贴是根据公务员所在岗位的级别和性质而确定的一项津贴,其标准由国家规定并根据具体情况进行调整。

一般来说,高级领导岗位的岗位津贴会相对较高,而普通职员的岗位津贴则较低。

岗位津贴的发放标准旨在体现公务员的工作职责和工作量,对于激励公务员提高工作积极性和责任感具有重要作用。

其次是工龄工资,工龄工资是根据公务员在岗位上工作的年限而确定的一项补贴,随着工作年限的增加,工龄工资也会相应提高。

这一项补贴的设立旨在鼓励公务员在岗位上长期稳定地工作,提高公务员的忠诚度和稳定性。

再者是伙食补贴,伙食补贴是为了弥补公务员在工作期间因加班等原因产生的额外伙食费用而设置的一项补贴。

伙食补贴的标准一般会根据当地的物价水平和公务员的工作性质进行调整,以保障公务员的基本生活需求。

最后是交通补贴,交通补贴是为了补偿公务员在工作期间因工作需要产生的交通费用而设置的一项补贴。

交通补贴的标准一般会根据公务员工作地点的远近和交通情况进行调整,以确保公务员能够顺利地到达工作岗位。

总的来说,公务员津贴补贴标准的设立旨在保障公务员的基本生活需求,激励公务员提高工作积极性和责任感,提高公务员的忠诚度和稳定性。

同时,这些补贴标准也会根据国家的宏观经济政策和物价水平进行调整,以适应社会的发展变化。

希望公务员们能够珍惜自己的工作岗位,为国家和社会的发展贡献自己的力量。