无风险贷款对有效集的影响

- 格式:doc

- 大小:144.50 KB

- 文档页数:6

无风险贷款对有效集的影响基本定义:(一)无风险贷款或无风险资产的定义无风险贷款相当于投资于无风险资产,其收益率是确定的。

在单一投资期的情况下,这意味着如果投资者在期初购买了一种无风险资产,那他将准确地知道这笔资产在期末的准确价值。

由于无风险资产的期末价值没有任何不确定性,因此,其标准差应为零。

同样,无风险资产收益率与风险资产收益率之间的协方差也等于零。

在现实生活中,什么样的资产称为无风险资产呢?首先,无风险资产应没有任何违约可能。

由于所有的公司证券从原则上讲都存在着违约的可能性,因此公司证券均不是无风险资产。

其次,无风险资产应没有市场风险。

虽然政府债券基本上没有违约风险,但对于特定的投资者而言,并不是任何政府债券都是无风险资产。

例如,对于一个投资期限为1年的投资者来说,期限还有10年的国债就存在着风险。

因为他不能确切地知道这种证券在一年后将值多少钱。

事实上,任何一种到期日超过投资期限的证券都不是无风险资产。

同样,任何一种到期日早于投资期限的证券也不是无风险资产,因为在这种证券到期时,投资者面临着再投资的问题,而投资者现在并不知道将来再投资时能获得多少再投资收益率。

结论:综合以上两点可以看出,严格地说,只有到期日与投资期相等的国债才是无风险资产。

但在现实中,为方便起见,人们常将1年期的国库券或者货币市场基金当作无风险资产。

(二)允许无风险贷款下的投资组合1.投资于一种无风险资产和一种风险资产的情形为了考察无风险贷款对有效集的影响,我们首先要分析由一种无风险资产和一种风险资产组成的投资组合的预期收益率和风险。

假设风险资产和无风险资产在投资组合中的比例分别为X 1和X 2,它们的预期收益率分别为1-R 和r f ,它们的标准差分别等于1σ和2σ,它们之间的协方差为12σ。

根据X 1和X 2的定义,我们有X 1+X 2=1,且X 1、X 2>0。

根据无风险资产的定义,我们有2σ和12σ都等于0。

这样,我们可以算出该组合的预期收益率)(p R -为: ∑=---+==n i fi i p r X R X R X R 1211我们可以算出该组合的标准差(p σ)为:1111σσσX X Xn i n j ij j i p ==∑∑==由上式可得:11p X σσ=,211P X σσ=-得: 1--1f p f p R -r R =r σσ+⋅由于1-R 、r f 和1σ已知,是线性函数,其中-1f1R -r s 为单位风险报酬(Reward-to-Variability ),又称夏普比率(Sharpe’s Ratio )。

由于X 1、X>0,因此上式所表示的只是一个线段,如图1所示。

在图1中,A 点表示无风险资产,B 点表示风险资产,由这两种资产构成的投资组合的预期收益率和风险一定落在A 、B 这个线段上,因此AB 连线可以称为资产配置线。

由于A 、B 线段上的组合均是可行的,因此允许风险贷款将大大扩大大可行集的范围。

图1 无风险资产和风险资产的组合2.投资于一种无风险资产和一个证券组合的情形如果投资者投资于由一种无风险资产和一个风险资产组合组成的投资组合,情况又如何呢?假设风险资产组合B 是由风险证券C 和D 组成的。

根据第8章的分析可得,B 一定位于经过C 、D 两点的向上凸出的弧线上,如图2所示。

如果我们仍用1-R 和1σ代表风险资产组合的预期收益率和标准差,用X1代表该组合在整个投资组合中所占的比重,则以上结论同样适用于由无风险资产和风险资产组合构成的投资组合的情形。

在图2中,这种投资组合的预期收益率和标准差一定落在A 、B 线段上。

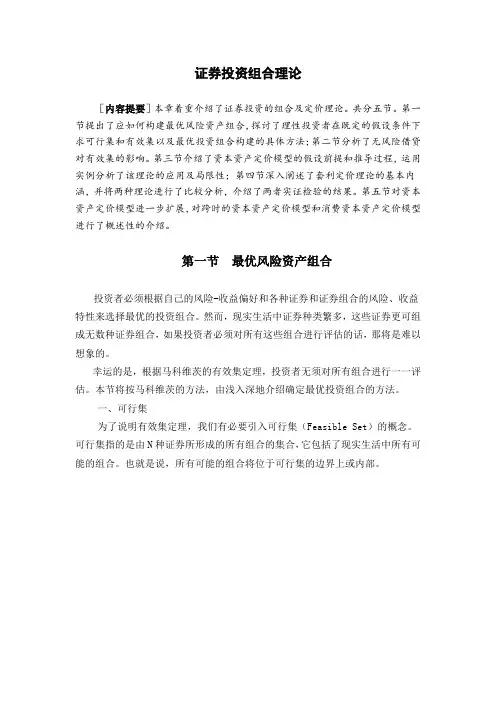

图2 无风险资产和风险资产组合的组合(三)无风险贷款对有效集的影响引入无风险贷款后,有效集将发生重大变化。

在图5中,弧线CD代表马科维茨有效集,A点表示无风险资产。

我们可以在马科维茨有效集中找到一点T,使AT直线与弧线CD相切于T点。

T点所代表的组合称为切点处投资组合。

图3 允许无风险贷款时的有效集T点代表马科维茨有效集中众多的有效组合中的一个,但它却是一个很特殊的组合。

因为没有任何一种风险资产或风险资产组合与无风险资产构成的投资组合可以位于AT线段的左上方。

换句话说,AT线段的斜率最大,因此T点代表的组合被称为最优风险组合(Optimal Risky Portfolio)。

从图3可以明显看出,引入AT线段后,CT弧线将不再是有效集。

因为对于T点左边的有效集而言,在预期收益率相等的情况下,AT线段上风险均小于马科维茨有效集上组合的风险,而在风险相同的情况下,AT线段上的预期收益率均大于马科维茨有效集上组合的预期收益率。

按照有效集的定义,T点左边的有效集将不再是有效集。

由于AT 线段上的组合是可行的,因此引入无风险贷款后,新的有效集由AT线段和TD弧线构成。

我们举个例子来说明如何确定最优风险组合和有效边界。

假设市场上有A、B两种证券,其预期收益率分别为8%和13%,标准差分别为12%和20%。

A 、B 两种证券的相关系数为0.3。

市场无风险利率为5%。

某投资者决定用这两只证券组成最优风险组合。

从图3可以看出,最优风险组合实际上是使无风险资产(A 点)与风险资产组合的连线斜率(即-1f1R -r s )最大的风险资产组合,其中1R 和1σ分别代表风险资产组合的预期收益率和标准差,rf 表示无风险利率。

我们的目标是求A B 1f X ,X 1R -r Maxs 。

其中:R 1=XA R A+XB R BB A B A B B A A X X X X σρσσσσ2222221++=约束条件是:X A +X B =1。

这是标准的求极值问题。

通过将目标函数对XA 求偏导并另偏导等于0,我们就可以求出最优风险组合的权重解如下: ()()()()()222A f B B f A B A A f B B f A A f B f A B R r R r X R r R r R r R r σρσσσσρσσ---=-+---+-B A X =1X -将数据代进去,就可得到最优风险组合的权重为:()()()()()2220.080.050.20.130.050.30.120.20.080.050.20.130.050.120.080.050.130.050.30.120.2A X -⨯--⨯⨯⨯=-⨯+-⨯--+-⨯⨯⨯=0.4X B =1-0.4=0.6该最优组合的预期收益率和标准差分别为:()%2.142.012.03.06.04.022.06.012.04.0%1113.06.008.04.0222211=⨯⨯⨯⨯⨯+⨯+⨯==⨯+⨯=σR该最优风险组合的单位风险报酬=(11%-5%)/14.2%=0.42有效边界的表达式为: p p R σ42.0%5+=-本书所附的光盘中的Excel 模板(标题为第8章 两证券模型)则用另一种办法根据两个风险资产的预期收益率、标准差和相关系数以及无风险利率的数据找出有效边界。

(四)无风险贷款对投资组合选择的影响对于不同的投资者而言,无风险贷款的引入对他们的投资组合选择有不同的影响。

对于厌恶风险程度较轻,从而其选择的投资组合位于DT 弧线上的投资者而言,其投资组合的选择将不受影响。

因为只有DT 弧线上的组合才能获得最大的满足程度。

如图4(a )所示。

对于该投资者而言,他仍将把所有资金投资于风险资产,而不会把部分资金投资于无风险资产。

(a )(b )图4 无风险贷款下的投资组合选择对于较厌恶风险的投资者而言,由于代表其原来最大满足程度的无差异曲线I1与AT 线段相交,因此不再符合效用最大化的条件。

因此该投资者将选择其无差异曲线与AT 线段相切O '所代表的投资组合,如图4(b )所示。

对于该投资者而言,他将把部分资金投资于风险资产,而把另一部分资金投资于无风险资产。

我们再举个例子说明投资者如何根据自己的投资效用函数来进行最优的资产配置。

继续前面的例子。

投资者面临的最优风险组合的预期收益率(1R )和标准差(1σ)分别为11%和14.2%。

市场无风险利率(r f )为5%。

某投资者的投资效用函数(U )为:212P P U R A σ=-其中A 表示风险厌恶系数,P R 和2P σ分别表示整个投资组合(包括无风险资产和最优风险组合)的预期收益率和标准差,它们分别等于: ()122211P f P R y r yR y σσ=-+=其中y 表示投资者分配给最优风险组合的投资比例。

投资者的目标是通过选择最优的资产配置比例y 来使他的投资效用最大化。

将P R 和2P σ代入投资效用函数中,我们可以把这个问题写成如下的数学表达式:()22f 11y MaxU =1-y r +yR -0.5Ay s将上式对y 求偏导并令其等于0,我们就可以得到最优的资产配置比例y*:1f*21R -r y =As如果该投资者的风险厌恶系数A=4,则其y*=(11%-5%)/(4×14.2%2)=0.7439。

也就是说,该投资者应将74.39%的资金投入最优风险组合,25.61%投入无风险资产。

这样他的整个投资组合的预期收益率为9.46%(=0.2561×5%+0.7439×11%),标准差为10.56%(=0.7439×14.2%)。

显然,这种资产配置的效果是不错的。