Leabharlann 届全国人民代表大会第四次会议

再次修改

一、定义 中外合资经营企业,是指中国合营者与外国 合营者依照中华人民共和国法律的规定,在 中国境内共同投资、共同经营,并按投资比 例分享利润、分担风险及亏损的企业。

二、特征

1、企业的一方为外国合营者,另一方为中国合营者

2、合营各方共同投资、共同经营,按各自的出资比例

中外合作经营企业设立的形式条件

有二个方面

第一,项目批准;审批机关应在接到申请后45天决 定批准与否。 第二,企业登记。设立合作企业的申请批准后,应 当自接到批准证书之日起30天内向工商行政管理

机关申请登记,领取营业执照。

合作企业应当自成立之日起30天内向税务机关办理 税务登记。

合作各方的具体出资方式、合作条件完全由 合作各方在合作企业合同当中约定。法律对 双方出资比例没有限制,以非现金出资不必 作价。 注册资本未做规定。 企业必须在中国境内设置会计账薄,依照规 定报送会计报表,并接受财政税务机关的监 督。

1)合同规定一次缴付出资的,应自营业执照 签发日起6个月内缴清

2)合同中规定分期缴付出资的,投资各方第 一期出资不得低于各自认缴出资额的15%, 且应在营业执照签发日起3个月内缴清。否 则视同企业自动解散,设立企业批准书自动 失效

3)收购而合资经营

(五)资本转让

经合营他方同意和审批机关批准,合营一 方可以向第三者转让其全部或部分出资额; 合营一方转让其全部或部分出资额时,合 营他方有优先购买权。合营一方向第三者

资设立的企业。

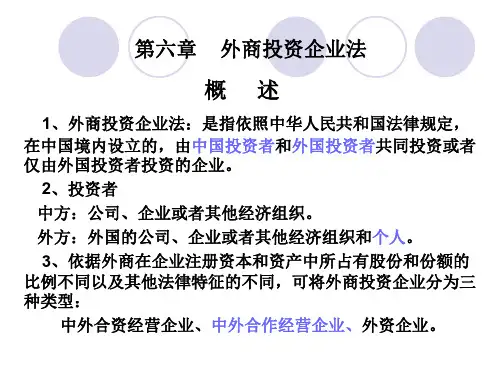

外商投资企业的特征

(1)外商直接投资举办的企业

(2)是吸引外国私人投资举办的企业

(3)依照中国法律的规定,经中国政府批 准,在中国境内设立的企业。