债券价格与收益率

- 格式:pptx

- 大小:402.12 KB

- 文档页数:50

1第五章债券价格波动性的衡量1 债券价格与收益率关系

马凯尔债券价格五大定理

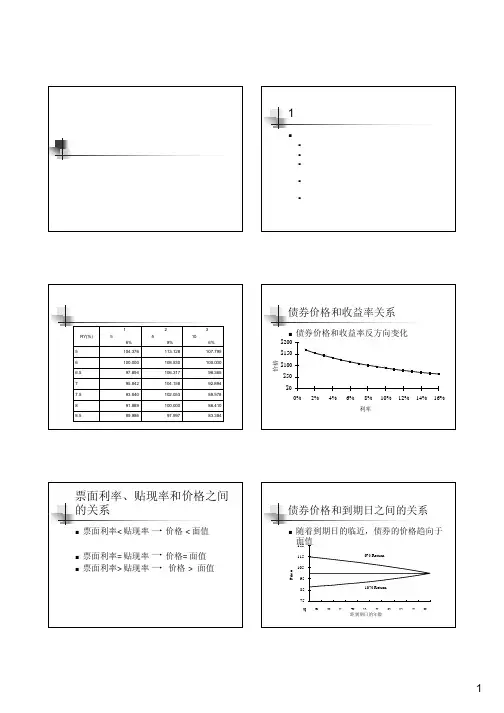

债券价格与收益率成反比。

到期时间越长,债券价格对收益率的敏感性越大。

债券价格对利率敏感性的增加程度随到期时间延长

而递减。

收益率下降使价格上涨的幅度,高于利率上扬使价

格下跌的幅度。

低票面利率债券的利率敏感性高于高票面利率债

券。

马凯尔债券价格五大定理

83.38497.99789.9868.586.410100.00091.889889.578102.05393.8407.592.894104.15895.842796.365106.31797.8946.5100.000108.530100.0006107.795113.128104.3765债券3

10年期债券

票面利率6%债券2

5年期债券

票面利率8%债券1

5年期债券

票面利率6%RY(%)债券价格和收益率关系

债券价格和收益率反方向变化

$0$50$100$150$200

0%2%4%6%8%10%12%14%16%

利率价格

票面利率、贴现率和价格之间

的关系

票面利率

票面利率=贴现率价格=面值

票面利率>贴现率价格> 面值债券价格和到期日之间的关系

随着到期日的临近,债券的价格趋向于

面值

10% Return6% Return

758595105115125

109876543210

距到期日的年数Price

22 债券价格波动性的特点

1、价格的利率敏感性与债券的票面利率具有反

向关系。其他因素相同时,低票面利率债券比

高票面利率债券价格的利率敏感性更强。

2、价格的利率敏感性与债券的到期时间长短具

有正向关系。其他因素相同时,长期债券比短

期债券价格的利率敏感性更强。

3、随着到期时间的增长,价格的利率敏感性增

加,但是增加得越来越慢。债券价格波动性的特点(续)

4、收益率上升导致价格下跌的幅度比

等规模的收益率降低带来的价格上涨的

幅度小,这被称为价格波动的不对称

性。

5、价格的利率敏感性与债券的初始收益

债券收益率分解

本文是根据中国保险资产管理业协会IAMAC微享汇第二期语音整理而来,感谢资管业协会邓小娟总的邀请,也感谢资管业协会孙晓燕老师根据本人录音的辛勤整理

债券的价格与市场利率是反向变动关系。即利率上升,债券价格下降;利率下降,债券价格就上升。如果投资者在债券未到期前出售债券,将会受利率风险(Interest Rate Risk)影响。一般而言,长期债券价格对利率变动的敏感度高于短期债券的价格。利率上升(或下降)造成长期债券价格下降(或上升)的幅度高于短期债券价格下降(或上升)的幅度。2014年降息周期开启,债券市场一片繁荣,随着利息不断下调,债券大涨,所以债券投资最大的一个风险就是利率风险。

2再投资风险大部分债券(零息债券等除外)每期都会收到票面利息,那么这部分利息就面临一个再投资风险(Reinvestment Risk)。比如像现在这个利率下行的周期,利息再投资的话,就不一定能达到之前的收益率。比如前几年保险公司债权计划的收益率在7%以上,但现在收益率已经降至5%左右。3赎回风险当市场利率比较低的时候,发行公司希望提前终止。我们现在也碰到这个问题,比如现在利率下降,很多公司发的债券或者债权计划都希望提前终止,因为他们现在能以更低的利率进行融资,所以都要求赎回。这种因债券赎回造成的风险成为赎回风险(Call Risk)。4通货膨胀风险通货膨胀上升导致市场利率上升,市场利率上升又会引起债券价格下跌。整个本金与利息收入的购买力就会降低,这被称为通货膨胀风险(Inflation Risk)。5流动性风险债券不同于股票,其流动性相对股票要差。当投资者在债券日到期前决定出售债券时,将会面临不太容易出售的风险,我们称之为流动性风险(liquidity risk),因为债券不像股票一样有一个合理的报价,当然股票也存在这个问题,就像2015年有些小票最后的成交量也非常地低,这是股票存在的一些流动性问题,当然债券的流动性问题会更大一些,比如我们经常会遇到债券没有交易价格的情况,因此我们只能通过估值的方式来确定债券价格。6信用风险债券发行人可能会违约或者倒闭,主要包括发现人无法按期支付应付利息(或者延期支付利息)。更有甚者,发行人无法支付利息或者本金。这类风险我们叫做信用风险(credit risk)。一般我们认为国债无风险,但其他债券存在信用风险。7利率波动幅度风险利率波动幅度的高低影响债券价格变动幅度的大小。当利率变动幅度增加时,债券价格的变动幅度增加,导致债券投资风险增加。8汇率风险投资非本国货币债券时,我们面临汇率风险。因为在兑换成本国货币时,可能会由于汇率原因遭受损失。风险价格(Value at Risk)计算不管是债券还是股票,我们计算风险的时候一般是用VaR(Value at Risk)来计算。下面来简单介绍Value at Risk的计算。1风险价值概念(一)风险价值概念

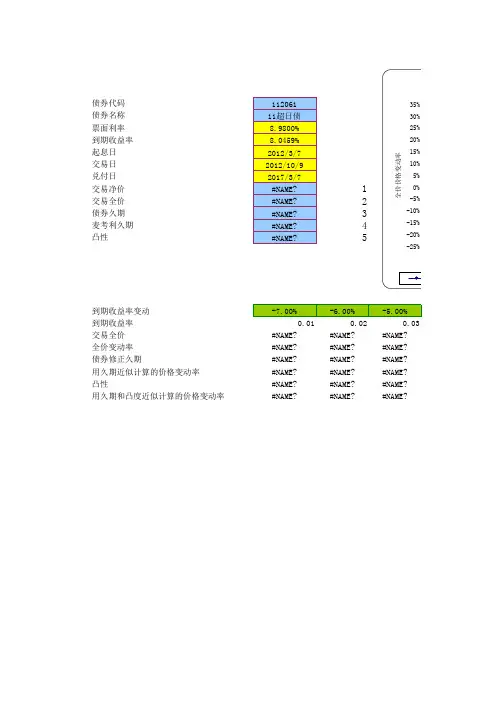

债券代码112061债券名称11超日债票面利率8.9800%到期收益率8.0459%起息日2012-3-7交易日2012-10-9兑付日2017-3-7交易净价103.2714831交易全价108.5856742债券久期3.6644203麦考利久期3.3915404凸性16.1271795到期收益率变动-7.00%-6.00%

-5.00%到期收益率0.010.020.03交易全价139.31134.24129.42全价变动率28%24%19%债券修正久期3.733.683.63用久期近似计算的价格变动率0.260.220.18凸性19.1218.6518.20用久期和凸度近似计算的价格变动率0.310.250.20-25%-20%-15%-10%-5%0%5%10%15%20%25%30%35%全价价格变动率-4.00%-3.00%-2.00%-1.00%0.00%1.00%2.00%0.040.050.060.070.080.090.10124.83120.47116.32112.36108.59104.99101.5615%11%7%3%0%-3%-6%3.583.533.493.443.393.353.300.140.110.070.03(0.00)(0.03)(0.07)17.7617.3316.9216.5216.1315.7515.380.160.110.070.04(0.00)(0.03)

(0.06)5%0%5%0%5%0%5%0%5%0%5%0%5%-7%-6%-5%-4%-3%-2%-1%0%1%2%3%4%5%6%7%到期收益率变动到期收益率变动与久期、凸性、价格变动表

全价变动率久期推导价格变动凸性和久期共同推导的价格变动3.00%4.00%5.00%6.00%7.00%0.110.120.130.140.1598.2895.1592.1789.3186.58-9%-12%-15%-18%-20%3.263.213.173.133.08(0.10)(0.13)(0.16)(0.19)(0.22)15.0214.6714.3314.0013.67(0.09)(0.12)(0.14)(0.16)(0.18)

到期收益率债券价格久期凸性计算公式

到期收益率(Yield to Maturity),又称为持有到期收益率或到期收益率,是指债券在到期日时,以当前市场价格购买并持有到期所能获得的平均年收益率。它是衡量债券投资回报率的重要指标,对于投资者评估债券的收益和风险具有重要意义。

债券价格是指投资者购买债券所需支付的现金金额。债券价格与债券的到期收益率密切相关,当到期收益率上升时,债券价格下降;当到期收益率下降时,债券价格上升。

久期(Duration)是衡量债券价格对利率变动的敏感性的一个指标。久期越长,债券价格对利率的变动越敏感;久期越短,债券价格对利率的变动越不敏感。

凸性(Convexity)是衡量债券价格对利率变动的曲率的一个指标。凸性越高,债券价格对利率的变动越具有非线性的变化。

下面,我们将依次介绍到期收益率、债券价格、久期和凸性的计算公式和计算方法。

一、到期收益率的计算公式:

二、债券价格的计算公式:

债券价格的计算可以使用现金流量贴现法,即将债券的每期现金流量按到期收益率贴现计算得到,然后将每期现金流量的现值相加得到债券的价格。

三、久期的计算公式: 久期的计算有多种方法,常用的方法有修正久期法和Macaulay久期法。

修正久期法是通过对债券价格对市场利率变动的敏感性进行评估来计算债券的久期。修正久期越长,债券价格对利率的变动越敏感。

Macaulay久期法是将每期现金流量的现值与债券价格的加权平均期限相比较得到债券的久期。Macaulay久期越长,债券价格对利率的变动越不敏感。

四、凸性的计算公式:

凸性的计算可以使用修正凸性法。修正凸性是指在一些到期收益率下,债券价格对利率变动的非线性程度。修正凸性越高,债券价格对利率的变动越具有非线性的变化。

总结:到期收益率、债券价格、久期和凸性是衡量债券投资回报率和风险的重要指标,在债券投资决策中起着重要的作用。了解这些指标的计算公式和计算方法可以帮助投资者更好地评估债券投资的收益和风险。