中国主要植物提取物厂家详细报告

- 格式:pdf

- 大小:22.75 KB

- 文档页数:7

一、紫杉醇1、简介紫杉醇是从由紫杉树皮、木质根部、树叶、嫩枝和幼苗中分离提纯的天然产物(树皮中含量最高),是红豆杉属植物中的一种复杂的次生代谢产物,也是目前所了解的惟一一种可以促进微管聚合和稳定已聚合微管的药物。

同位素示踪表明, 紫杉醇只结合到聚合的微管上, 不与未聚合的微管蛋白二聚体反应。

细胞接触紫杉醇后会在细胞内积累大量的微管,这些微管的积累干扰了细胞的各种功能,特别是使细胞分裂停止于有丝分裂期,阻断了细胞的正常分裂。

通过Ⅱ-Ⅲ临床研究,紫杉醇主要适用于卵巢癌和乳腺癌,对肺癌、大肠癌、黑色素瘤、头颈部癌、淋巴瘤、脑瘤也都有一定疗效。

2、国内外市场概况自1992年上市,紫杉醇就受到了医学界的热烈欢迎,当年就创下年销2亿多美元的惊人业绩,上市第七年全球市场销售额已突破10亿美元。

由此,紫杉醇创造了植物抗癌药单一制剂的销售奇迹,即使是上市较早的长春碱和长春新碱等植物抗癌药,销售额至今只有2亿多美元。

2006年,包括天然原料加工的紫杉醇注射剂和半合成紫杉醇注射剂在内的紫杉醇制剂的国内市场销售总额已达37亿美元,高居世界抗癌药物之首。

由原料的制成紫杉醇产品包括注射剂、胶囊、粉针、片剂等形式,其中注射剂占比在90以上,主要生产企业有江苏南京思科药业有限公司、百时美施贵宝公司、澳大利亚科鼎有限公司福尔丁大药厂、太极集团四川太极制药有限公司、海南海口市制药厂有限公司、北京华素制药股份有限公司。

由于紫杉醇具有抗癌药物的显著作用,一问世就出现供不应求的局面,2010年全球紫杉醇原料药总产量约为950kg,国内年产在50kg左右,且基本上当年产量全部消耗掉(无库存产品)。

据权威的美国NCI预测:目前全世界每年至少需要1920-4800公斤紫杉醇才能满足20%癌症患者的需求。

3、原材料供应制约紫杉醇生产的主要原因有:(1)生产原料红豆杉属濒危的珍稀树种,存量极少,各所有国均明令禁止动用。

(2)需要尖端的技术和设备,否则生产成本太高,不适合产业化生产。

保健食品原料供应商:1、生产厂家和贸易商。

(其资料通过网上和展会获得)2、申报的保健食品原料的采购重在保健食品原料供应商的资质及相关文件要齐备。

3、参照SFDA有关保健食品原料的要求。

4、以下为部分保健食品原料供应商的名录中国植物提取物行业年度出口排名(2006年)以下仅供参考:默认分类1. 北京绿色金可生物技术股份有限公司2. 宁波绿之健药业有限公司3. 上海津村制药有限公司4. 浙江省医药保健品进出口有限责任公司5. 德信行(珠海)香精香料有限公司6. 张家港保税区麦福联泰生物制品有限公司7. 西安皓天生物工程技术有限责任公司8. 四川协力制药有限公司9. 浙江惠松制药有限公司10. 桂林莱茵生物制品有限公司11. 青岛华钟制药有限公司12. 上海北连食品有限公司13. 德阳华泰生物医药资源有限公司14. 中土畜三利香精香料有限公司15. 美康中药材进出口公司16. 赣州菊隆高科技食品有限公司17. 浙江绍兴东灵保健食品有限公司18. 成都华高药业有限公司19. 云南物产进出口股份有限公司20. 湖南九汇现代中药有限公司21. 昆明芬美意香料有限公司22. 北京普润生物科技发展有限公司23. 兰州新兰植物化学有限公司24. 上海一家国际贸易有限公司25. 国营建中化工总公司26. 青岛泰东制药有限公司27. 四川怡康药业有限公司28. 上海天源植物制品有限公司29. 上海技源进出口有限公司30. 宝鸡市荣德生物工程有限责任公司31. 吉林省宏久生物科技股份有限公司33. 甘肃美迩康进出口有限公司34. 陕西嘉禾植物化工有限责任公司35. 江苏汇鸿国际集团土产进出口股份有限公司其它:北京四品贸易有限公司(植物提取物)广州市诺瑞可贸易公司(保健食品原料)经营一下企业的产品:广州市威伦食品有限公司北京百味庄园食品有限公司福建省南平森发天然色素有限公司武汉佳成生物制品有限公司天津市味翔食品有限公司河北宝恩生物科技有限公司目前我实验室急需采购的原料名录如下:张哲负责以下原料的采购:红曲粉、银杏叶提取物、丹参提取物、糊精(按企业内控标准)高婷负责以下原料的采购:芦荟全叶干粉(按CP标准)、维生素C(按CP标准)、胶囊、瓶、封口片(后三种可以问胡教授是否已有合格供应商)。

国内植物提取物龙头企业

目前,中国植物提取物龙头企业包括晨光生物、莱茵生物

晨光生物:植物提取物业务的布局历程

2003年,晨光生物正式成立,次年自主研发建成首条连续化、规模化辣椒加工萃取生产线;2008年公司辣椒红色素产销量占全球市场50%,成为植物提取物行业内该细分领域的绝对龙头公司。

2010年公司深交所上市成功,开展国际化业务布局。

晨光生物旗下布局了多个植物提取物产品,主要研制生产四大系列产品:天然色素、天然香辛料和精油、天然营养及药用提取物、油脂和蛋白,产品种类共计80多种,业务布局全面。

晨光生物是植提行业中少数覆盖全产业链的企业,基于“种植、采购、生产、研发、销售”一体化经营优势,实现全方位的精细化管理,实现低成本工业化生产。

1。

精品:我国植物提取物发展概况及市场调研分析报告我国植物提取物发展概况及策略分析全球的植物药市场在2005年将突破260亿美元,2006年产值更将突破350亿美元,市场前景广阔。

而我国植物提取物总体上还是一个新兴行业。

目前,我国植物提取物产业已形成一定的规模,专业生产企业有200家以上,不少中成药、精细化工等生产企业也生产提取物。

国内植提企业数量虽然为数不少,但有规模、在国际市场上有影响力的仅有几家,多数为中国医药保健品进出口商会植物提取物分会的理事或会员单位,集中分布在几个资源较丰富的省区。

一、我国几大省区发展概况1、浙江省众所周知,浙江是一个医药大省,省内的植物提取物生产厂家主要有康恩贝、惠松、杭州绿天等企业。

其中康恩贝的银杏提取物、惠松的真菌类提取物是较有影响力的产品。

该地区中的中化宁波是提取物行业内影响较大的外贸公司,为省内那些来获得进出口许可的中小型植提企业产品的出口提供了便利。

2、陕西省陕西省植物资源丰富,是植物提取物厂家分布最密集的省份,约有三十多家,也是提取物产品和价格竞争最为激烈的地区。

西安天诚是我国最早生产植物提取物的厂家之一,主要产品有:5-THP、贯叶连翘、水飞蓟和枳实等的提取物。

此外,还有三江、皓天、大地等一大批后来出现的植提厂家,其中皓天和天诚分别是植物提取物分会第一、二届理事会理事长单位。

总的来说,陕西省的植提企业进入该行业较早,在植物提取物行业内有一定的影响。

由于位于中国的西部,劳动力资源较为廉价,而且该地区资源丰富,其产品在价格上较有竞争优势,可以走成本高质量的路线。

3、湖南省湖南的植物提取物厂家主要有金农、九汇、宏生堂和华康等企业。

其中金农和宏生堂是国内起步较早的企业。

金农的特点是产品品种齐全,主导产品有:绿茶、罗汉果、甘草、儿茶素单体和茶氨酸等提取物;九汇的主要产品有:紫锥菊、刺五茄、灵芝、五味子等提取物;宏生堂的产品主要为大豆异黄酮、红车轴草、生姜提取物等。

植物提取物公司国内(东北地区):大兴安岭林格贝寒带生物产业集团:是一家专业生产蓝莓花青素,果粉以及各种植物提取物的企业。

90%以上的产品出口美国,日本,欧洲等地。

国内(陕西地区):新乡博凯生物技术有限公司1、陕西嘉禾植物化工有限责任公司:原老总曾销售原料,起步较早,发展较快,主导产品为贯叶连翘、枳实、育亨宾等。

2、陕西锦泰生物工程有限公司:公司依托原料的价格优势,依靠强劲的科研实力,主导产品有淫羊藿提取物、红景天提取物、紫锥菊提取物等。

3、陕西森弗生物技术有限公司:目前公司产品远销美国、日本、欧洲和东南亚等国家和地区。

其中产品主要有:植物提取物、辅酶Q10、番茄红素、B-胡萝卜素。

国内(四川地区):1、成都华高药业有限公司:工厂很气派,主导产品为绿茶、大豆、淫羊藿、红景天、枳实、等提取物。

是我国四川地区较有影响力的植物提取物供应商之一。

2、成都华康:原成都市金堂植物提制厂,2001年改制而成,主导产品为地奥明、枳实提取物(辛弗林)、橙皮甙、槲皮素、新橙皮甙、红景天提取物、芦丁等。

3、广汉绿松药业有限责任公司:主要生产大豆异黄酮系列产品、葛根素、茄尼醇等物提取物。

四川地区植物提取物工厂很多,规模都不大,主要的产品有黄芩苷、黄连素、人工牛黄等特色产品。

国内(湖南地区):1、长沙艾茵生物制品有限公司: 中国植提行业的后起之秀,下辖三个生产基地,年产植物提取物800吨左右,产值逾8000万元,主导产品有绿茶提取物、东革阿里提取物、白藜芦醇、瓜拿那提取物、灵芝提取物、肉桂提取物等,“全球植物提取物超市”的倡导者。

2、湖南华湘宏生堂(OSST):中国植提界的先趋,起步早,在国际上享有一定声誉,但因公司改制,严重影响公司业绩,主导产品为枳实、红车轴提取物等。

3、湖南金农生物资源股份有限公司:中国起步较早的植物提取物企业之一,与宏生堂、西安天诚并称为中国植提行业三剑客,中国医药保健品进出口商会“植物提取物分会”主要发起单位,国家科技部“中药提取物国家标准”制订的承担单位。

中国植物提取行业重点企业分析一、基本情况植物提取物是以植物为原料,按照对提取的最终产品的用途的需要,经过物理化学提取分离过程,定向获取和浓集植物中的某一种或多种有效成分,而不改变其有效成分结构而形成的产品。

近年来,我国植物提取产业快速发展,对保障人民健康、促进经济发展发挥了重要作用。

为进一步促进植物提取行业及其相关产业的发展,我国陆续发布多项政策。

随着中国经济的不断发展,近年来中国人均GDP不断上升,居民人均可支配收入增加,人们的消费能力和生活水平显著提升。

植物提取物产品广泛应用于食品加工、医药保健和动物饲料等多个行业。

随着自然健康理念的发展,植提行业的下游应用领域不断拓展。

2022年全球植物提取行业市场规模将达到344亿美元,预计到2027年市场规模将达到615亿美元。

从产品品种的角度来看,目前已经有300多种品种进入到工业提取领域,每种品种都展现出小而美的特点。

在行业结构方面,市场份额相对分散,细分领域由不同的龙头企业占据,但有些头部企业正朝着平台化的方向发展,凭借优势不断积累。

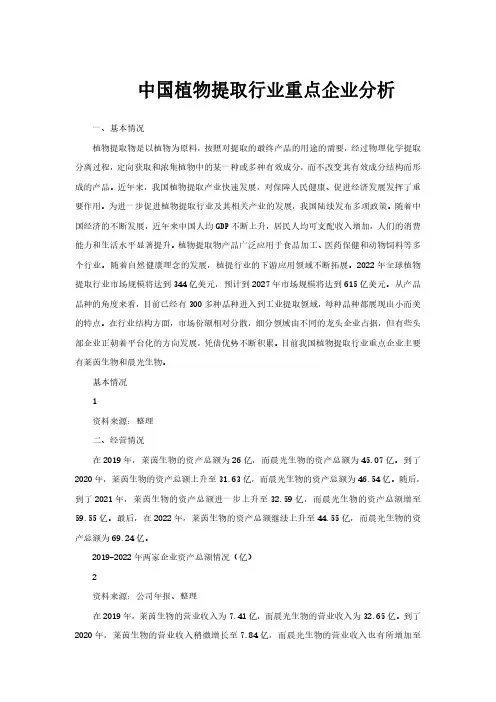

目前我国植物提取行业重点企业主要有莱茵生物和晨光生物。

基本情况1资料来源:整理二、经营情况在2019年,莱茵生物的资产总额为26亿,而晨光生物的资产总额为45.07亿。

到了2020年,莱茵生物的资产总额上升至31.63亿,而晨光生物的资产总额为46.54亿。

随后,到了2021年,莱茵生物的资产总额进一步上升至32.59亿,而晨光生物的资产总额增至59.55亿。

最后,在2022年,莱茵生物的资产总额继续上升至44.55亿,而晨光生物的资产总额为69.24亿。

2019-2022年两家企业资产总额情况(亿)2资料来源:公司年报、整理在2019年,莱茵生物的营业收入为7.41亿,而晨光生物的营业收入为32.65亿。

到了2020年,莱茵生物的营业收入稍微增长至7.84亿,而晨光生物的营业收入也有所增加至39.13亿。

随后,到了2021年,莱茵生物的营业收入继续增加至10.53亿,而晨光生物的营业收入也继续增长至48.74亿。

2023 年植物提取物行业及公司分析2023 年植物提取物行业及公司分析一、植物提取物概述植物提取物是以植物为原料,依据提取产品用途的需要,经过物理、化学提取、分别工序,定向猎取和浓集植物中的某一种或多种有效成分且不转变其有效成分构造,最终所形成的产品。

依据成分不同,植物提取物可以分为甙、酸、多酚、多糖、萜类、黄酮、生物碱等类别;依据产品性状不同,可分为植物油、浸膏、粉、晶状体等类别。

植物提取物丰富多样,目前进入工业提取的已达 300 多种,它是一类格外重要的中间体产品,应用领域广泛,既可用于药品原料,又可用于保健品、养分补充剂、食品添加剂、扮装品等行业。

二、植物提取物行业进展历程20 世纪 80 年月初,根本完成工业化的欧美等兴盛国家掀起了回归大自然的潮流,人们对具有副作用的化工合成产品关注度和排斥度渐渐上升,对自然、安全的植物提取物好感回归、大为推崇,行业应势兴起。

1994 年,美国公布了《膳食补充剂安康与教育法》,正式认可承受植物提取物作为一种食品补充剂使用,植物提取物行业迅猛进展起来。

我国中医历史悠久,医药人员自古重视对植物的性状、药性的分析。

至 20 世纪70 年月,国内局部制药厂开头承受机械设备提取植物成分,但这只作为药品制造的一个生产环节,并未进展成一个独立行业。

90 年月中期以后,随着对外开放程度加深,对外贸易开头兴盛,受政策制约较少的植物提取物行业开头进展起来。

2023 年以来,植物提取物行业进入了黄金时期。

这一方面源于生活水平的改善和安康意识的增加带动了人们对植物提取物产品的猛烈需求;另一方面受益于更先进的植物提取技术(如酶法提取、超声提取、超临界萃取、微波萃取、膜分别技术等)的应用,极大地提高了生产效率。

三、植物提取物行业上下游植物提取的对象是植物资源,行业上游主要是种植业;行业下游主要是医药、保健品、食品添加剂、扮装品等行业。

行业上游方面。

我国国土广袤,横跨经度 60 多度,纵贯维度 49 多度,气候多样,海拔凹凸不同,孕育了丰富多样的植物资源,可用于工业提取的植物品种已超过 300 种。

植物提取物行业及公司分析一、植物提取物概述植物提取物是以植物为原料,按照提取产品用途的需要,经过物理、化学提取、分离工序,定向获取和浓集植物中的某一种或多种有效成分且不改变其有效成分结构,最终所形成的产品。

按照成分不同,植物提取物可以分为甙、酸、多酚、多糖、萜类、黄酮、生物碱等类别;按照产品性状不同,可分为植物油、浸膏、粉、晶状体等类别。

植物提取物丰富多样,目前进入工业提取的已达300多种,它是一类十分重要的中间体产品,应用领域广泛,既可用于药品原料,又可用于保健品、营养补充剂、食品添加剂、化妆品等行业。

二、植物提取物行业发展历程20世纪80年代初,基本完成工业化的欧美等发达国家掀起了回归大自然的潮流,人们对具有副作用的化工合成产品关注度和排斥度逐渐上升,对天然、安全的植物提取物好感回归、大为推崇,行业应势兴起。

1994年,美国颁布了《膳食补充剂健康与教育法》,正式认可接受植物提取物作为一种食品补充剂使用,植物提取物行业迅猛发展起来。

我国中医历史悠久,医药人员自古重视对植物的性状、药性的分析。

至20世纪70年代,国内部分制药厂开始采用机械设备提取植物成分,但这只作为药品制造的一个生产环节,并未发展成一个独立行业。

90年代中期以后,随着对外开放程度加深,对外贸易开始兴旺,受政策制约较少的植物提取物行业开始发展起来。

2000年以来,植物提取物行业进入了黄金时期。

这一方面源于生活水平的改善和健康意识的增强带动了人们对植物提取物产品的强烈需求;另一方面受益于更先进的植物提取技术(如酶法提取、超声提取、超临界萃取、微波萃取、膜分离技术等新)的应用,极大地提高了生产效率。

三、植物提取物行业上下游植物提取的对象是植物资源,行业上游主要是种植业;行业下游主要是医药、保健品、食品添加剂、化妆品等行业。

行业上游方面。

我国国土广袤,横跨经度60多度,纵贯维度49多度,气候多样,海拔高低不同,孕育了丰富多样的植物资源,可用于工业提取的植物品种已超过300种。

植物提取物产业及现状研究分析报告1、产业背景概述2、植物提取物概念的界定3、产业政策概况4、植物提取物国际市场概况5、植物提取物国内的产业状况5、1、植物提取物的国内生产概述5、2、植物提取物国内生产厂家5、3、植物提取物国内产业化的技术基础5、4、国内提取物品种5、5、相对优秀的提取物竞争6、植物提取物未来的发展趋势植物提取物的产业和研究状况1、产业背景概述现代医学模式由生物医学模式向生物—心理—社会医学模式转变,传统医学发挥着越来越大的作用;天然药物(包括植物药、动物药)和生物工程药已成为21世纪最热门的药物。

1)着社会的发展,人类疾病谱已悄然发生改变,医疗模式已由单纯的疾病治疗转变为预防、保健、治疗、康复相结合的模式,各种替代医学和传统医学正在发挥着越来越大的作用,人类"回归自然"的呼声越来越高,使传统医药倍受青睐。

2)我国加入WTO组织后,中国医药市场融人国际医药市场的广度和深度将进一步增加。

3)化学药物的毒副作用大,易产生抗药性,而中药天然药物在这方面具有无可比拟的优势。

4)纯化合物新药开发难度大、周期长、费用高,使植物提取物和复方药物的开发成为新的选择。

“回归自然”、“绿色”消费成为时尚,使天然植物药理所当然地成为现代医疗保健的良好选择。

对植物药的认可,营造了巨大的天然植物产品市场。

在国际医药市场上,天然药物已占30%份额,市场销售额约270亿美元;1994-1997年美国植物药销售额从50亿美元增长至120亿美元,年均增长率在30%以上;1994年欧盟草药零售额为60亿美元,并以年增长10%的速度发展;日本汉方制剂1993年销售额达2500亿日元,年增长达15%以上。

以上植物药制剂的主要原料是包括中药提取物在内的植物提取物,由于植物提取物除作为植物药制剂的主要原料外,也应用于营养补充剂、化妆品等,因此,必将成为今后天然医药保健品市场上的核心产品,具有广阔的市场空间。

植物提取物行业及公司分析

植物提取物行业包括各种从植物中提取的有益成分,例如植物萃取物、植物油、植物精油等。

植物提取物行业的成分具备良好的药理效果和保健

功效,因此,它们在食品、药品、保健品、美容产品和其他多种产品中都

有重要的应用,包括抗氧化剂、抗菌剂、营养成分等。

随着市场需求的不断增长,植物提取物行业正处于快速发展阶段,行

业内有大量优秀企业在发展,这些企业提供各种植物提取物产品,如绿色

萃取物、芦荟提取物、维生素提取物等。

其中,微生态萃取物已经成为行业最火热的产品之一,微生态萃取物

是一种以微生物为基础,以植物萃取物为主要原料,结合微生物发酵技术

而制备出来的保健品。

它具有抗氧化、抗炎、抑菌、促进新陈代谢、抗肿

瘤等功效,广泛用于食品、食品添加剂、保健品、医药、化妆品、动物诊

疗等领域。

我国植物提取物行业发展现状、产业链及竞争格局分析根据观研报告网发布的《2021年中国植物提取物行业分析报告-产业规模与发展规划趋势》显示,植物提取物主要是指采用适当的溶剂或方法,从植物(植物全部或者某一部分)为原料提取或加工而成的物质,可用于医药行业、食品行业、日化行业及其它行业。

我国植物提取物的原料主要来源于中草药,因此国内的植物提取物在某种程度上也可以称为中药提取物,在我国出口贸易统计中一般被列入中药类产品范畴。

植物提取物根据有效成分的含量,植物提取物可分为有效单体提取物、和比率提取物三类;按成分分为甙、酸、多酚、多糖、萜类、黄酮、等;按照产品形态可分为植物油、浸膏、粉、晶状体等;按照用途可分为天然色素制品类、中药提取物制品、提取物制品类和浓缩制品类。

植物提取物分类资料来源:观研报告网《2021年中国植物提取物行业分析报告-产业规模与发展规划趋势》一、发展现状我国植物提取物开始发展于20世纪70年代,但当时由于处于萌芽期,未形成独立行业。

到20世纪90年代,随着外贸的发展,我国植物提取物行业才进入起步期。

随后到21世纪,随着新技术被大量采用,市场才进入发展期。

自21世纪以来,随着市场不断发展,我国我国植物提取物相关企业数量不断增加。

虽然2020年受疫情影响,注册企业数量有所下降。

但预计随着疫情的有效控制,市场需求回暖,相关企业数量有所增加。

数据显示,截至2021年11月,我国植物提取物生产存续和在业企业数量合计10144家,1-11月新增376家企业。

企业主要分布于广东、陕西和湖南,该区域植物提取物相关企业数量分别为2974家、1412家和1338家。

2011- 2021年11月我国植物提取物生产企业数量变动情况资料来源:观研报告网《2021年中国植物提取物行业分析报告-产业规模与发展规划趋势》行业投融资方面,2011-2020年期间植物提取物投资规模则呈现波动上升趋势。

数据显示,2020年植物提取物产业投资规模达到15.07亿元,达到近十年来峰值,投融资笔数为3笔;2021年1-9月物提取物投资规模0.6亿元,投融资笔数为2笔。