火灾公众责任险简介共40页

- 格式:ppt

- 大小:3.37 MB

- 文档页数:40

公众责任险不包含火灾事故公众责任险是一种重要的商业保险,用于保护企业在日常运营中可能遇到的意外事故所产生的责任。

它可以保护企业不因为意外事件而产生的法律责任而面临财务损失。

然而,公众责任险并不包含所有可能发生的事故,在其中最重要的一项排除是火灾事故。

本文将深入探讨公众责任险不包含火灾事故的原因和影响,以及如何有效地为火灾风险进行保险保障。

公众责任险的含义公众责任险是一种商业保险,保障企业在日常运营中可能发生的意外事故所产生的法律责任。

这些责任可能包括客户或第三方在企业经营场所受伤、财产损失或其他损失,导致企业需要承担法律诉讼和赔偿的责任。

通过购买公众责任险,企业可以有效地减少由此产生的财务风险,确保自身利益不受损害。

排除火灾事故的原因公众责任险通常不包含火灾事故在内的原因主要有以下几点:1. 风险控制:火灾是一种高风险的事故,可能导致严重的人身伤害和财产损失。

保险公司为了降低自身风险,通常不愿意承担火灾事故所产生的赔偿责任。

2. 保险成本:火灾事故的赔偿金额通常较大,而保险公司需要通过保费来覆盖这些赔偿费用。

因此,排除火灾事故可以有效降低保险公司的成本压力。

3. 风险管理:火灾事故往往与企业自身的风险管理能力密切相关。

如果企业没有有效的火灾防范措施,保险公司可能不愿意承担因此而产生的赔偿责任。

影响及应对措施公众责任险不包含火灾事故对企业可能产生的影响主要有以下几点:1. 财务风险:火灾事故可能导致企业面临巨大的财务赔偿责任。

如果企业没有有效的保险保障,可能面临破产或财务困难的风险。

2. 影响信誉:火灾事故可能对企业的品牌形象和公众信誉产生严重影响。

如果企业不能有效地处理火灾事故所带来的负面影响,可能导致客户流失和业务萎缩。

针对公众责任险不包含火灾事故的情况,企业可以通过以下几点措施进行有效的风险管理和保险保障:1. 采取预防措施:企业应该加强火灾风险的防范措施,包括定期检查和维护设备,建立有效的火灾应急预案等。

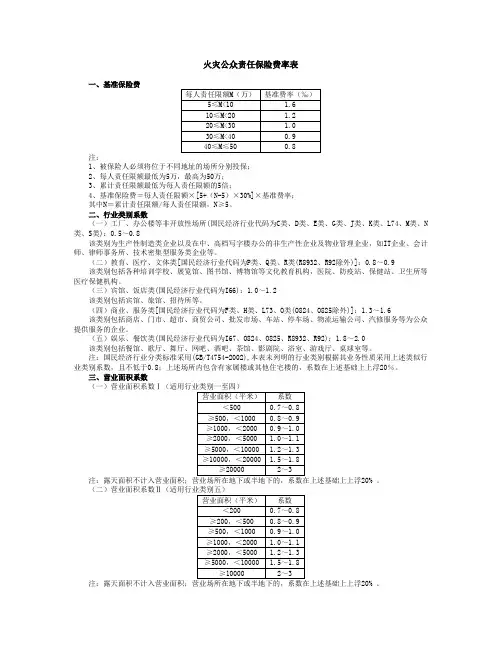

火灾公众责任保险费率表一、基准保险费注:1、被保险人必须将位于不同地址的场所分别投保;2、每人责任限额最低为5万,最高为50万;3、累计责任限额最低为每人责任限额的5倍;4、基准保险费=每人责任限额×[5+(N-5)×30%]×基准费率;其中N=累计责任限额/每人责任限额,N≥5。

二、行业类别系数(一)工厂、办公楼等非开放性场所(国民经济行业代码为C类、D类、E类、G类、J类、K类、L74、M类、N 类、S类):0.5~0.8该类别为生产性制造类企业以及在中、高档写字楼办公的非生产性企业及物业管理企业,如IT企业、会计师、律师事务所、技术密集型服务类企业等。

(二)教育、医疗、文体类[国民经济行业代码为P类、Q类、R类(R8932、R92除外)]:0.8~0.9该类别包括各种培训学校、展览馆、图书馆、博物馆等文化教育机构,医院、防疫站、保健站、卫生所等医疗保健机构。

(三)宾馆、饭店类(国民经济行业代码为I66):1.0~1.2该类别包括宾馆、旅馆、招待所等。

(四)商业、服务类[国民经济行业代码为F类、H类、L73、O类(O824、O825除外)]:1.3~1.6该类别包括商店、门市、超市、商贸公司、批发市场、车站、停车场、物流运输公司、汽修服务等为公众提供服务的企业。

(五)娱乐、餐饮类(国民经济行业代码为I67、O824、O825、R8932、R92):1.8~2.0该类别包括餐馆、歌厅、舞厅、网吧、酒吧、茶馆、影剧院、浴室、游戏厅、桌球室等。

注:国民经济行业分类标准采用(GB/T4754-2002),本表未列明的行业类别根据其业务性质采用上述类似行业类别系数,且不低于0.8;上述场所内包含有家属楼或其他住宅楼的,系数在上述基础上上浮20%。

三、营业面积系数20% 。

20% 。

四、建筑物结构系数五、防火设施系数1、依法通过了公安消防机构消防设计审核、消防验收、消防安全检查;2、建筑布局合理,疏散通道、安全出口、疏散指示标志、应急照明、消防车通道、防火防烟分区、防火间距符合规定;3、消防设施运行、消火栓状况以及灭火器材配置符合规定;4、消防控制室的值班操作人员持证上岗。

火灾公众责任保险是指保险人在约定的范围内,对被保险人因火灾造成第三者人身伤亡、财产损失所承担的经济补偿责任进行保险的一种责任保险。

火灾公众责任保险是为了保障被保险人在使用、租赁、拥有保险标的时,因火灾导致第三者受到伤害或财产损失而产生的赔偿责任,而进行的一种商业保险。

以下是火灾公众责任保险条款,供大家了解。

一、保险范围火灾公众责任保险的保险范围主要包括以下几个方面:1. 被保险人使用、租赁、拥有保险标的时,因火灾原因导致第三者的人身伤亡或者财产损失所承担的赔偿责任。

2. 被保险人因火灾导致的人身伤亡或者财产损失,向第三者进行的经济赔偿。

3. 被保险人在使用、租赁、拥有保险标的时,因火灾原因导致他人的人身伤亡或财产损失所承担的赔偿责任。

二、保险责任火灾公众责任保险的保险责任主要包括以下几个方面:1. 对于因火灾原因导致第三者人身伤亡或者财产损失所承担的赔偿责任,保险人将根据保险合同约定,承担相应的赔偿责任。

2. 被保险人因火灾原因导致他人的人身伤亡或财产损失所承担的赔偿责任,保险人将根据保险合同约定,承担相应的赔偿责任。

3. 在保险期间内,被保险人在使用、租赁、拥有保险标的时因火灾原因导致第三者人身伤亡或者财产损失,保险人将根据保险合同约定,承担相应的赔偿责任。

三、保险费用火灾公众责任保险的保险费用主要根据以下几个因素进行计算:1. 保险标的的价值:保险费用与保险标的的价值有一定的关系,一般来说,保险标的的价值越高,保险费用也会相应越高。

2. 被保险人的行业与经营规模:不同行业的被保险人所承担的风险不同,不同行业的被保险人的保险费用也会不同。

3. 被保险人的历史赔付记录:历史赔付记录是保险公司评定被保险人风险的重要依据,如果被保险人的历史赔付记录较为良好,保险费用会相对较低。

四、投保要求火灾公众责任保险的投保要求主要包括以下几个方面:1. 被保险人需要提供准确完整的信息,包括保险标的的基本情况、行业背景、历史赔付记录等。

火灾保险-详解(重定向自火灾险)火灾保险(Fire Insurance)目录• 1 什么是火灾保险• 2 火灾保险的起源• 3 火灾保险的组成• 4 火灾保险的基本特点• 5 火灾保险的一般内容什么是火灾保险火灾保险简称“火险”,是指以存放在固定场所共处于相对静止状态的财产物资为保险标的的一种财产保险。

作为财产保险中最常见的一种业务来源,火灾保险的产生要晚于海上保险,早于工业保险与汽车保险等。

需要指出的是,火灾保险只是历史遗留下来的一种险别名称,它在产生之初,因只承保陆上财产的火灾危险而得名,但后来却发展到了承保各种自然灾害与意外事故,因此,就保险责任而言,火灾保险早已超出了当初火灾保险的范围。

不过,保险界仍然保留着对此类业务的传统叫法。

火灾保险的起源火灾保险是在17世纪中叶以后逐渐发展起来的。

早在1591年,德国汉堡市的酿造业者为了筹划重建被烧毁的造酒厂的资金而成立了火灾合作社,凡加入者遭遇火灾时,可以获得重建建筑物的资金。

17世纪初,德国盛行互助性质的火灾救灾协会制度。

1676年,由46家合作社联合成立了汉堡火灾保险局。

1666年9月2日晚,伦敦市一个面包商在烤面包时,柴堆距离面包炉太近,引起了火灾,大火延续烧了四昼夜,烧毁了全市房屋85%以上,灾后有20万人无家可归,损失之严重在英国历史上是空前的,这场大火成为英国火灾保险发展的动力。

1667年,牙科医生尼古莱·巴蓬首先在伦敦开始经营房产火灾保险,开创了私营火灾保险的先例。

到1680年共集资4万英镑成立了合股性质的火灾保险所,并按照房租和房屋的危险等级差别收取保险费,对木造房屋收取相当砖瓦结构房屋两倍的保险费。

正因为使用了差别费率,巴蓬有“现代保险之父”的称号。

伦敦大火后,保险思想深入人心,现代形式的火灾也从此逐渐发展起来。

1710年,以发明灭火器而闻名的英国人查理士·波维创办了“太阳保险公司”,不仅承保不动产的保险,而且把保险业务扩展到承保动产保险,它是英国迄今仍在经营的最古老的保险公司之一。

阳光财产保险股份有限公司火灾公众责任保险条款总则第一条火灾公众责任保险合同(以下简称“本保险合同”)由本条款、投保单、保险单、批单和特别约定共同组成。

凡涉及本保险合同的约定,均应采用书面形式。

任何非书面形式的约定对保险合同当事人均无法律约束力。

第二条凡合法运营、有固定营业场所的企业、事业单位均可以投保本保险。

保险责任和赔偿限额第三条在保险期间内,因本合同载明场所发生的火灾、爆炸造成第三者人身损害,依照中华人民共和国法律应由被保险人承担的经济赔偿责任,保险人按照本合同的约定负责赔偿。

第四条保险事故发生后,为抢救第三者而在火灾、爆炸事故现场动用机械、人力所支付的必要的、合理的直接施救费用,保险人按照本合同的约定负责赔偿。

保险事故发生后,被保险人因保险事故而被第三者提起仲裁或者诉讼时,被保险人事先经保险人书面同意支付的仲裁费用、诉讼费用以及其它必要和合理的费用(以下简称“法律费用”),保险人按照本合同约定负责赔偿。

第五条本合同的责任限额由投保人与保险人约定,并在保险单或者保险单所附批注上注明。

包括对每人人身损害的最高赔偿限额(以下简称“每人责任限额”)和保险期间累计最高赔偿限额(以下简称“累计责任限额”)对直接施救费用的赔偿金额,在第三者人身损害赔偿金额以外,按实际发生额另行计算,但累计以不超过累计责任限额的10%为限。

对每次事故法律费用的赔偿金额,在第三者人身损害赔偿金额以外,按实际发生额另行计算,但以不超过累计责任限额的2%为限。

在保险期间,保险人对多次事故法律费用的累计赔偿金额以不超过累计责任限额的10%为限。

责任免除第六条下列原因造成的费用和责任,保险人不负责赔偿:(一)被保险人的故意、重大过失行为及违法行为;(二)战争、敌对行动、军事行为、武装冲突、罢工、骚乱、暴动、恐怖活动;(三)核辐射、核爆炸、核污染及其他放射性污染;(四)任何自然灾害;(五)行政行为或司法行为。

第七条存在下列情形的,保险人不负责赔偿:(一)未经有关监督管理部门验收或经验收不合格的固定场所或设备发生火灾、爆炸事故造成的损失。

一、名词解释(每题4分)1.火灾公众责任险:火灾公众责任险是指在保险有效期限内,被保险人在经营场所内依法从事生产、经营等活动时,一旦发生火灾、爆炸等事故造成第三者人身伤亡所引起的医疗费用和抚恤费用以及依法应由被保险人承担的民事赔偿责任,由保险公司在责任范围内作为赔偿资金的提供者向受害人提供赔偿的险种。

2.风险评估 :风险评估就是采用系统安全思想,对系统存在的危险因素及其导致事故的危险性进行定性或定量分析,评价系统发生危险的可能性及其程度,并制定相应的处置对策和安全措施的过程,是寻求最低的危害、最少的损失和最优的安全效益的重要手段。

3.消防投入:4.保险费5.核保6.火灾代价7.纯保险费8.理赔二、填空:(每题2分)1.我国的消防监管工作是一种行为,它由机构完成。

2.火灾税是政府以弥补为目的向征收的税种3.保险经纪人是基于投保人的利益,为与定立保险合同提供中介服务,并依法收取佣金的单位。

3.保险中介的主要职责是评价保险标的的和。

4.保险费率等于损失率加上附加费率和安全费率,实际中,保险费率的计算方法一般有、、。

5.浮动因子表征保险标的的与时所参照标的的火灾风险的差值。

6.城市消防重大危险源风险评估总体思路是由风险评价到风险评价再到风险评价。

7.火灾安全是指在假定火灾发生后,能将人员伤亡和财产损失等参数控制在的状态。

8.火灾安全检查表分析法的核心是安全检查表的和。

9.NFPA101M火灾安全评估系统五个风险因素是: 患者灵活性、患者密度、、患者和服务员的比例和患者平均年龄。

10.控制企业消防投入不足可以从和两种途径入手。

11.保险经纪人是基于投保人的利益,为与定立保险合同提供中介服务,并依法收取佣金的单位。

12.基准费率厘定时所参照的标的的以及它的是确定浮动因子数值的关键。

13.消防规范是全社会从事消防工作的 ,是公安消防机构基础。

三、简答题:(每题6分共30分)1. 简述火灾的危害性的五个方面内容。