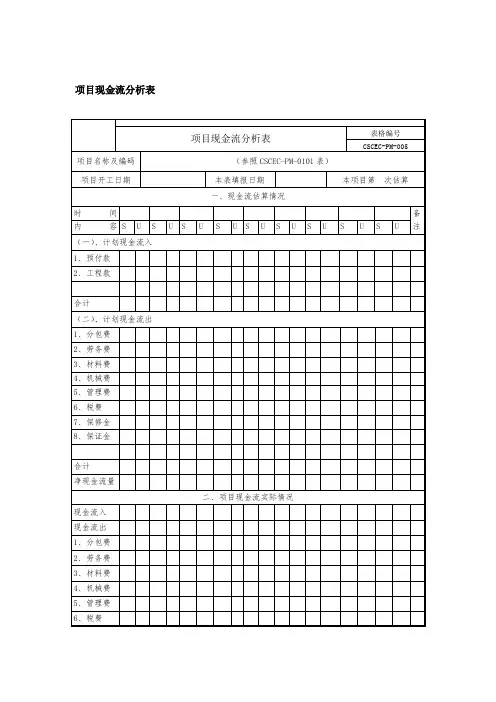

项目现金流分析表

- 格式:docx

- 大小:17.80 KB

- 文档页数:2

现金流量表剖析一、现金流量增减改动剖析比较现金流量表编制单位:腾跃电器有限公司时间:2006 年 12 月 31 号金额单位:万元项目2005 年2006 年增减额增减百分比经营活动:现金流入478657.3483490.94833.56 1.01%现金流出37774751178613403935.48%现金流量净100910.3-28295.1-129205-128.04%额投资活动:现金流入15071.09317.22-14753.9-97.90%现金流出33205.8821946.46-11259.4-33.91%现金流量净-18134.8-21629.2-3494.45-19.27%额筹资活动:现金流入1000100000.00%现金流出12267.6924184.7411917.0597.14%现金流量净-11267.7-23184.7-11917.1105.76%额汇率改动对现金影响额-60.14-34.0726.07-43.35%现金及现金等价物净增71447.72-73143.2-144591-202.37%加额(1)经营活动现金流入量与流出量均有所增添,增添幅度分别为 1.01%和 35.48%,现金流出量的增添大于现金流入量的增添,致使现金流量净额大幅减少,数额为 129205.46 万元,降落幅度达 128.04%。

说明该公司2006 年经营活动创建现金流量的能力比较弱。

( 2)投资活动现金流入量与流出量均有所减少,减少幅度分别为 97.90%和 33.91%,现金流入的减少大于现金流出,使得该公司投资活动产生的现金流量净额体现负增添趋向,说明该公司投资规模有所减小。

从 2006 年该公司的现金流量表能够看出,该公司投资活动现金支出主要用于购建固定财产、无形财产和其余长久财产,只有处理固定财产等回收的现金为该公司带来了少许的现金流入,小于支出的现金,最后投资活动的现金流量净额呈负增添。

间接法是指以净利润为起算点,调整不涉及现金的收入、费用、营业外收支等项目,调节与经营活动有关的项目的增减变动,然后计算出经营活动产生的现金流量。

利用间接法编制的现金流量表是作为“补充资料”列示的,其规范性和准确性都较直接法要粗糙一些。

一个突出的问题表现在有关项目往往交错相间,使任何试图对其内容做清晰有效的层次划分都显得有些徒劳。

这里通过对相关项目之间制衡关系的分析,旨在深化认识会计运作机理,理解间接法的逻辑架构和内容安排,并有助于梳理当前制表工作中出现的混乱和拼凑现象。

5.3.1 总体架构分析现金流量表是以现金为基础编制的财务状况变动表,原财务状况变动表中“资金来源”基本上就是根据间接法列示的。

同样,可以借此来考察现金流量表间接法的编制整体思路。

从净利润到现金流量再到经营活动净现金流量的转化,可以先从一个简单公式看起,即:净利润=收益-费用(含所得税)=(现金收益+未现金收益)-(现金费用+非现金费用)=(现金收益-现金费用)+(非现金收益-非现金费用)=净现金流量(1)+(非现金收益-非现金费用)净现金流量(1)=净利润+非现金费用-非现金收益通过上式可以粗略地考察利润与现金流量之间的关系,通常据此分析收益的质量。

上式括号里面的内容即构成间接法的主要调整内容。

但实际处理并没有那么直观,式中的现金流量仅仅是全部现金流量的一部分,它不涉及对损益没有影响的现金流量,而且关键的问题还在于我们的目标不是全部的现金流量,而仅限于经营活动的现金流量,对于非经营活动的损益,即使形成现金流量也应予以剔除。

考虑到这些因素,从上述净现金流量(1)中剔除非经营性损益产生的现金流量,再加上(或减去)不涉及损益的经营活动形成的现金流量,即可得出经营活动的现金流量。

用公式表示如下:经营活动的现金流量=净现金流量(1)-非经营活动损益形成的现金流量+不影响利润的其他经营性现金流量=净利润+非现金费用-非现金收益-(非经营性现金收益-非经营性现金费用)+(不影响利润的其他现金流入-不影响利润的其他现金流出)对上式右边的调整项目进一步分化组合,即把非现金费用(收益)分解成经营性和非经营性两部分,并把非经营性部分与非经营性现金费用(收益)合并成为非经营活动费用(收益),进而可得到:经营活动的现金流量=净利润+经营性非现金费用-经营性非现金收益—非经营活动收益(或:+非经营活动费用)+不影响利润的其他经营性现金流入(或:-流出)上式基本上表述了当前现金流量表的总体框架,从中可以看出,对净利润进行调整的项目基本上可以划分为四类,即经营性非现金费用、经营性非现金收益、非经营活动损益和不涉及损益的其他经营活动形成的现金流量等。

VR项目财务分析表一、项目背景把发展基点放在创新上,以科技创新为引领,以创新人才为支撑,大力推进理论创新、制度创新、科技创新、文化创新等各方面创新,加快发展动力转换,增创发展新优势,促进发展方式由规模速度型向质量效益型转变。

坚持引进消化吸收再创新,加强原始创新和集成创新,构建激励创新的体制机制,促进科技与经济深度融合,增强创新能力。

(一)推动重点领域创新突破把握科技革命和产业变革新趋势,推动科技创新与产业升级、民生改善和重大项目建设紧密结合。

在经济社会重点领域实施重大科技专项和重大科技工程,突破一批关键核心技术,研发一批重大科技产品,培育一批具有核心竞争力的创新型领军企业,形成一群科技型中小企业,打造创新型产业集群,形成全链条、一体化的创新布局,力争取得重大颠覆性创新和群体性技术突破。

加强互联网跨界融合创新。

实施高新技术园区和农业科技园区提升发展工程,推动向创新型特色园区发展,打造创新发展的引擎。

(二)加快建设创新平台加强基础性、前沿性和共性技术研发创新平台建设,增强创新支撑能力。

在能源、农林、新材料、先进制造、生命健康、食品安全、生态环保等领域,培育组建级重点实验室。

依托企业、高校和科研院所,建设工程技术研究中心、工程实验室、企业技术中心、研发中心、中试基地和技术创新中心。

建立支持中小企业技术创新的公共服务平台,加快科技企业孵化器和加速器建设,设区市以上产业园区均建立科技孵化器或孵化园,满足中小企业创新需求。

支持高校发展大学生创新创业园区和服务平台。

推动重大科研基础设施、大型科研仪器和专利基础信息资源向社会开放利用,提高科研基础设施利用率和科学普及水平。

(三)构建创新体系建立健全技术创新、知识创新、科技服务创新体系。

强化企业创新主体地位和主导作用,发挥大型企业技术研发优势,激励中小企业加大研发投入,鼓励企业开展基础性、前沿性创新研究,开展重大产业关键技术、装备和标准研发攻关,参与政府科技创新规划计划和政策研究制定,构建企业主体、政产学研用一体的产业技术创新体系。