世界各国的会计年度

- 格式:docx

- 大小:15.45 KB

- 文档页数:2

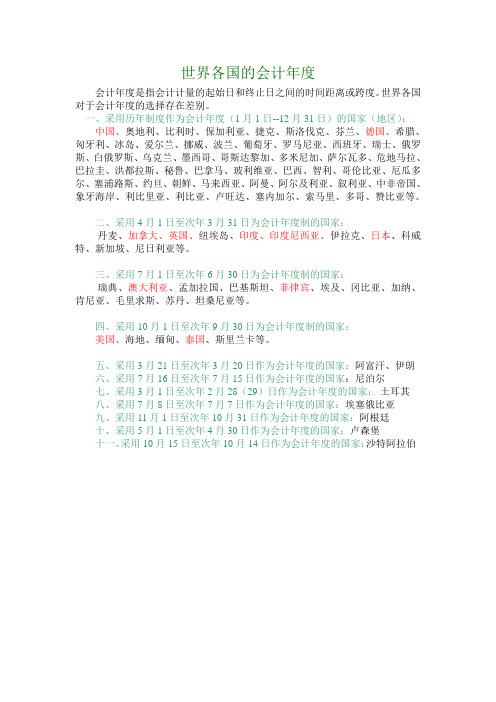

世界各国的会计年度

会计年度是指会计计量的起始日和终止日之间的时间距离或跨度。

世界各国对于会计年度的选择存在差别。

一、采用历年制度作为会计年度(1月1日--12月31日)的国家(地区):

中国、奥地利、比利时、保加利亚、捷克、斯洛伐克、芬兰、德国、希腊、匈牙利、冰岛、爱尔兰、挪威、波兰、葡萄牙、罗马尼亚、西班牙、瑞士、俄罗斯、白俄罗斯、乌克兰、墨西哥、哥斯达黎加、多米尼加、萨尔瓦多、危地马拉、巴拉圭、洪都拉斯、秘鲁、巴拿马、玻利维亚、巴西、智利、哥伦比亚、厄瓜多尔、塞浦路斯、约旦、朝鲜、马来西亚、阿曼、阿尔及利亚、叙利亚、中非帝国、象牙海岸、利比里亚、利比亚、卢旺达、塞内加尔、索马里、多哥、赞比亚等。

二、采用4月1日至次年3月31日为会计年度制的国家:

丹麦、加拿大、英国、纽埃岛、印度、印度尼西亚、伊拉克、日本、科威特、新加坡、尼日利亚等。

三、采用7月1日至次年6月30日为会计年度制的国家:

瑞典、澳大利亚、孟加拉国、巴基斯坦、菲律宾、埃及、冈比亚、加纳、肯尼亚、毛里求斯、苏丹、坦桑尼亚等。

四、采用10月1日至次年9月30日为会计年度制的国家:

美国、海地、缅甸、泰国、斯里兰卡等。

五、采用3月21日至次年3月20日作为会计年度的国家:阿富汗、伊朗

六、采用7月16日至次年7月15日作为会计年度的国家:尼泊尔

七、采用3月1日至次年2月28(29)日作为会计年度的国家:土耳其

八、采用7月8日至次年7月7日作为会计年度的国家:埃塞俄比亚

九、采用11月1日至次年10月31日作为会计年度的国家:阿根廷

十、采用5月1日至次年4月30日作为会计年度的国家:卢森堡

十一、采用10月15日至次年10月14日作为会计年度的国家:沙特阿拉伯。

清末财政改制的历史经验及意义李佳欣;陈勇【摘要】清末财政改制是一场综合性的财政改革.此次改革从清理财政入手,拟划分国地两税,引进西方现代预算制度.财政改制涉及财政机构、财权划分、财政管理制度等多方面、多层次、多领域的改革,是清末宪政改革的一个重要环节.财政改制具有明确的实施步骤和时间表,在取法西方的同时,也能参酌中国实际,将中央与地方间的财政关系做出了初步的界定,从而奠定了中国近代财政制度的基础,对民国初年的财政改革产生了重大影响.【期刊名称】《皖西学院学报》【年(卷),期】2017(033)006【总页数】4页(P78-81)【关键词】财政改制;国地分税;预算制度【作者】李佳欣;陈勇【作者单位】安徽大学经济学院,安徽合肥230601;安徽大学经济学院,安徽合肥230601【正文语种】中文【中图分类】F812.9满清王朝在经历庚子之变的巨大打击后,财政经济趋于崩溃。

为练兵兴政,以苟延残喘,清政府不得不于1905年始对传统的财政制度做出重大调整,由此开启清末财政改制的历程。

清末财政改制是一场综合性的财政改革,为后世留下了许多可资借鉴的宝贵经验。

此次改革从清理财政入手,划分国地两税,引进西方预算制度,从而促进了晚清财政制度的转型,奠定了近代财政体制的基础,并且为民国时期财政改革提供了模板,具有深远的历史意义。

学界对清末财政改制的过程及前因研究较详,但就其历史经验及意义的总结和探讨,成果并不多见①。

清末财政改制的第一项工作是对各省财政的清查。

自咸丰军兴以来,由于中央库储空虚,无力筹措巨额军费,只得允准地方“就地筹饷”,各养各兵,导致财权不断下移。

军事平息后又是几十年的兴办洋务,也是“以地方之财办地方之政”,地方财权膨胀。

而中央政府并不知晓地方财政的实有规模,对掌控财政全局无能为力。

因此为统筹全国财政收支,编制预算,必须对各省财政情况有一个准确地把握。

一些有识之士甚至将此视为财政改制是否成功的关键,如赴奥地利考察宪政的清官员李经迈曾在奏折中称:“比年以来,内外财政日形困弊,若不及早清厘,必有不复能支之一日”,认为今日理财之道,“必先由调查入手。

第三章系统管理教学目的与要求:通过本章的理论讲授,结合实训一和实训二的上机操作,要求学生了解系统管理模块的主要功能。

掌握系统管理各功能模块的应用。

熟悉基础资料的整理和归类,掌握基础信息的设置与录入。

教学重点:1、系统管理的主要功能及操作流程2、基础设置的主要内容及操作流程教学难点:数据权限的设置第一节系统管理一、登录系统管理的两种身份系统管理员和帐套主管是能够登录系统管理模块的两种身份。

具体来讲,系统管理员具备设置帐套主管及其他人员权限的职能,而帐套主管只能够在被设定的只能范围内行驶自己的权利。

二者之间既有联系,也有区别:联系:都对系统有相关的维护权限,如:备份数据、分配权限等。

区别:1、系统管理员:只针对系统维护的相关工作,不参与日常操作;帐套主管:拥有所以日常操作的权限。

2、系统管理员:只能有一个;帐套主管:根据工作需要可以设置多个,并且权限相同。

3、系统管理员:可以对系统内的任何一个帐套进行相关维护工作;帐套主管:只能对自己有权限的帐套进行维护。

4、系统管理员:可以增加操作员,并对其分配权限;帐套主管:不可以增加操作员,但可以对操作员分配权限。

5、系统管理员:只能建立帐套,但不能修改帐套;帐套主管:只能修改帐套,不能建立帐套。

6、系统管理员:可以对整个帐套进行数据备份及设置自动备份计划;帐套主管:只能对帐套内的年度进行数据备份及设置自动备份计划。

7、系统管理员:可以清除系统异常;帐套主管:没有权限。

二、系统管理的功能:系统管理模块,来对所属的各个产品进行统一的操作管理和数据维护。

具体来说,系统管理模块主要能够实现如下功能:对账套的统一管理,包括建立、修改、引入和输出。

对账套中年度账的统一管理,包括建立、清空、引入、输出和结转上年数据。

对操作员及其权限的统一管理以及设立统一的安全机制,包括数据库的备份、功能列表和上机日志等。

系统管理的操作:⒈用户运行本软件系统管理。

⒉点取功能菜单【系统】下的【注册】,在这里,系统允许用户可以以系统管理员的身份,也可以以账套主管的身份注册进入系统管理。

会计基本假设与会计信息质量要求练习一、填空题1. _______________________ 四大会计假设为______ 、 ____________ 、________________________________ 和______ 。

2. ______________________________________ 确定会计年度的方法有两种:一种是以____________________________________ 为会计年度;另一种是以 ____________ 为会计年度。

3. ___________________________________________________ 企业提供的会计信息应当能够反映企业财务状况、经营成果和现金流量,满足会计使用者的需求,这是符合会计信息的 _________________________________ 要求。

4. ______________________________________________________ 根据《中华人民国会计法》的规定,我国的会计核算应以 _______________ 为记账本位币。

5. _________________ 会计核算的,是指会计主体将长期以当前的规模和状态,并按正常的经营方针和既定的经营目标持续经营下去;在可预见的未来,会计主体不会面临破产清算。

6. 对于融资租赁的固定资产,在租期,视为自有资产入账,按照固定资产管理、核算,体现实质重于形式会计信息质量要求。

7. ______________________________________________________ 企业在对交易或者事项进行会计确认过程中,应该坚 ____________________ 会计信息质量要求,不应高估资产或收益、低估负债或者费用。

8. _________________________________________________ 企业提供的会计信息应当具有可比性,包括__________________________________ 类似业务的横向可比性和 _______________ 类似业务的纵向可比性。

《会计基础》综合练习题(1—3章)选择题和判断题答案一、单项选择题:1. 会计的产生和发展是由于()。

(1)社会分工的需要(2)科学技术进步的需要(3)商品经济产生和发展的需要(4)社会生产的发展和加强经济管理的需要2.根据史料记载,我国“会计”一词最早出现的朝代为()。

(1)宋代(2)战国(3)西周(4)唐代3.会计的基本职能是()。

(1)记账和算账(2)分析和检查(3)核算和监督(4)预测和决策4.会计主要计量尺度是()。

(1)实物量度(2)货币量度(3)劳动量度(4)时间量度5. 会计核算的主要特点是()。

(1)价值管理(2)实物管理(3)技术管理(4)物资管理6.我国的会计年度为()。

(1)公历年度(2)一个月(3)一个季度(4)会计期间7.下列各项中适用于划分各期间收人和费用的准则是()。

(1)重要性(2)权责发生制原则(3)可比性(4) 谨慎性8.会计方法中最基本的方法是()。

(1)会计分析方法(2)会计预侧方法(3)会计决策方法(4)会计核算方法9.所有者权益在数量上等于()。

(1)企业的全部资产减流动负债(2)企业的原有资金(3)企业的新增利益(4)企业的全部资产减全部负债10.费用按照是否构成产品成本,可划分为()。

(1)制造成本和期间费用(2)直接费用和间接费用(3)生产费用和管理费用(4)生产费用和财务费用11.某一项经济业务发生,一般会引起会计要素各个具体项目中的()个项目发生增减变动。

(1)一个(2)两个(3)两个或两个以上(4)全部12.以下项目属于流动资产的项目有()。

(1)应收账款(2)应付账款(3)机器设备(4)二年期国库券13.以下项目属于流动负债的项目有()。

(1)长期应付款(2)预收账款(3)应收账款(4)长期借款14.下面各类经济业务中,会引起资产和负债同时增加的是()。

(1)以银行存款投资办公司(2)向银行借款存人银行(3)以银行存款购买材料(4)以银行存款偿还前欠货款15.下列经济业务中,会引起一项负债减少,而另一项负债增加的经济业务是( )。

世界各国的会计年度

会计资料

世界各国的会计年度

会计年度是指会计计量的起始日和终止日之间的时间距离或跨度。

世界各国对于会计年度的选择存在差别。

一、采用历年制度作为会计年度(1月1日--12月31日)的国家(地区):

中国、奥地利、比利时、保加利亚、捷克、斯洛伐克、芬兰、德国、希腊、匈牙利、冰岛、爱尔兰、挪威、波兰、葡萄牙、罗马尼亚、西班牙、瑞士、俄罗斯、白俄罗斯、乌克兰、墨西哥、哥斯达黎加、多米尼加、萨尔瓦多、危地马拉、巴拉圭、洪都拉斯、秘鲁、巴拿马、玻利维亚、巴西、智利、哥伦比亚、厄瓜多尔、塞浦路斯、约旦、朝鲜、马来西亚、阿曼、阿尔及利亚、叙利亚、中非帝国、象牙海岸、利比里亚、利比亚、卢旺达、塞内加尔、索马里、多哥、赞比亚等。

二、采用4月1日至次年3月31日为会计年度制的国家:

丹麦、加拿大、英国、纽埃岛、印度、印度尼西亚、伊拉克、日本、科威特、新加坡、尼日利亚等。

三、采用7月1日至次年6月30日为会计年度制的国家:

瑞典、澳大利亚、孟加拉国、巴基斯坦、菲律宾、埃及、冈比亚、加纳、肯尼亚、毛里求斯、苏丹、坦桑尼亚等。

四、采用10月1日至次年9月30日为会计年度制的国家:

美国、海地、缅甸、泰国、斯里兰卡等。

五、采用3月21日至次年3月20日作为会计年度的国家:阿富汗、伊朗

六、采用7月16日至次年7月15日作为会计年度的国家:尼泊尔

七、采用3月1日至次年2月28(29)日作为会计年度的国家:土耳其

八、采用7月8日至次年7月7日作为会计年度的国家:埃塞俄

比亚

九、采用11月1日至次年10月31日作为会计年度的国家:阿根廷

十、采用5月1日至次年4月30日作为会计年度的国家:卢森堡

十一、采用10月15日至次年10月14日作为会计年度的国家:沙特阿拉伯。