2013年和2014年电子商务两种模式下的市场份额

- 格式:ppt

- 大小:293.50 KB

- 文档页数:4

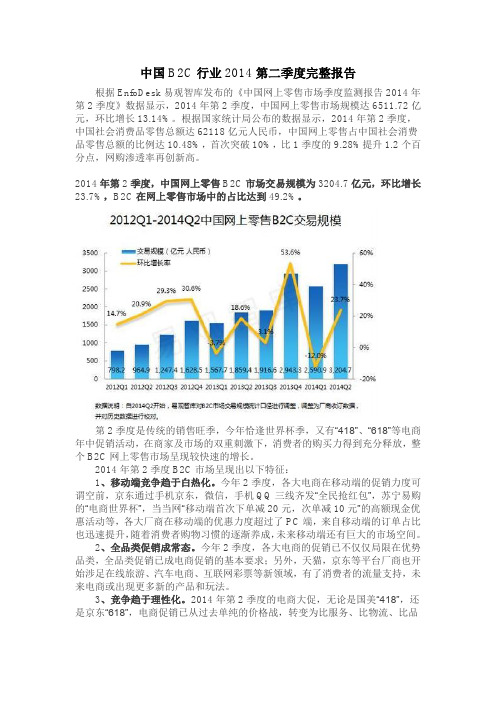

中国B2C行业2014第二季度完整报告根据EnfoDesk易观智库发布的《中国网上零售市场季度监测报告2014年第2季度》数据显示,2014年第2季度,中国网上零售市场规模达6511.72亿元,环比增长13.14%。

根据国家统计局公布的数据显示,2014年第2季度,中国社会消费品零售总额达62118亿元人民币,中国网上零售占中国社会消费品零售总额的比例达10.48%,首次突破10%,比1季度的9.28%提升1.2个百分点,网购渗透率再创新高。

2014年第2季度,中国网上零售B2C市场交易规模为3204.7亿元,环比增长23.7%,B2C在网上零售市场中的占比达到49.2%。

第2季度是传统的销售旺季,今年恰逢世界杯季,又有“418”、“618”等电商年中促销活动,在商家及市场的双重刺激下,消费者的购买力得到充分释放,整个B2C网上零售市场呈现较快速的增长。

2014年第2季度B2C市场呈现出以下特征:1、移动端竞争趋于白热化。

今年2季度,各大电商在移动端的促销力度可谓空前,京东通过手机京东,微信,手机QQ三线齐发“全民抢红包”,苏宁易购的“电商世界杯”,当当网“移动端首次下单减20元,次单减10元”的高额现金优惠活动等,各大厂商在移动端的优惠力度超过了PC端,来自移动端的订单占比也迅速提升,随着消费者购物习惯的逐渐养成,未来移动端还有巨大的市场空间。

2、全品类促销成常态。

今年2季度,各大电商的促销已不仅仅局限在优势品类,全品类促销已成电商促销的基本要求;另外,天猫,京东等平台厂商也开始涉足在线旅游、汽车电商、互联网彩票等新领域,有了消费者的流量支持,未来电商或出现更多新的产品和玩法。

3、竞争趋于理性化。

2014年第2季度的电商大促,无论是国美“418”,还是京东“618”,电商促销已从过去单纯的价格战,转变为比服务、比物流、比品类资源,充分展示了各大电商在渠道、流量、经销商资源方面的实力,竞争更加回归理性。

一、电子商务整体数据交易规模:截止到2013年6月,全国电子商务交易额达4.35万亿元,同比增长 24.3%。

其中,B2B交易额达3.4万亿,同比增长15.25%。

网络零售市场交易规模达7542亿元,同比增长47.3%。

区域分布:上半年在企业区域的分布上,排在前十的省份(含直辖市)分别为:广东省、浙江省、北京市、上海市、江苏省、四川省、山东省、河北省、福建省、湖北省。

从业人员:截止2013年6月,电子商务服务企业直接从业人员超过220万人。

目前由电子商务间接带动的就业人数,已超过 1600万人。

二、B2B行业数据交易规模:截止到2013年6月,我国B2B 电子商务市场交易额达3.4万亿元,同比增长15.25%,增速同比上升。

企业规模:截止到2013年6月,我国B2B 电子商务服务企业达11400家,同比增长 4%,增速同比趋缓。

市场营收:2013年上半年中国B2B子商务服务商的营收规模为93.8亿元,同比增长 25.9%,受企业电子商务规模的拓展, B2B服务商因此受益。

市场份额:2013年上半年,B2B电子商务服务商营收份额中,阿里巴巴继续排名首位,市场份额为43%。

接下来的排名分别为:我的钢铁网、环球资源、慧聪网、中国制造网、环球市场集团、网盛生意宝。

用户规模:截止到2013年6月,国内使用第三方电子商务平台的中小企业用户规模 (包括同一企业在不同平台上注册但不包括在同一平台上重复注册)已经突破1800 万。

三、网络零售行业数据市场规模:截止2013年6月中国网络零售市场交易规模达7542亿元同比增长 47.3%。

占比情况:2013年上半年,中国网络零售市场交易规模占到社会消费品零售总额的6.8%。

市场份额:据中国电子商务研究中心监测数据显示,截至2013年上半年中国网络购物市场上,天猫依靠其影响力牢牢占据第一位子,占50.4%;京东紧随其后名列第二,占据20.7%;较2012年上半年略有提高;位于第三位的是苏宁易购达到 5.7%,与2012年上半年相比提高了 54%。

2014年互联网电子商务发展趋势编辑:道行移动电商020模式移动支付电商金融电商平台社会化营销全网营销大数据时代2014年将是移动互联网、物联网、信息服务、大数据、生活服务与O2O升级、连锁分销、电商多平台、运营商转型、全网社会化营销、互联网金融、移动电商的趋势。

2013年全球移动支付用户数将达2.45亿截至2013年12月底,中国移动手机用户数量11.65亿,中国网民数量达6.04亿,其中手机网民达4.64亿,2013年也是移动互联网飞速发展的一年,绝大多数的传统互联网业务都提供了移动端的服务,购物、支付、旅游、休闲娱乐、生活服务、订餐、酒店……互联网用户消费习惯日益移动化,随时随地,移动电商的疯狂崛起已成为必然。

2013年Q1中国第三方互联网支付市场监测数据2013Q1中国第三方移动支付市场交易规模达646.1亿元。

从市场规模结构来看,移动互联网支付占比最高,为69.2%;其次为短信支付,占比28.1%;近端支付仅占2.7%。

2013年中国移动支付市场进入产业链落地阶段,市场竞争提速,如上图数据来源------艾瑞咨询2013年Q2移动支付数据统计图数据来源------艾瑞咨询2013年Q3中国第三方移动支付市场交易规模达2965.1亿元,环比增长152.6%数据来源------艾瑞咨询行业显现差异化竞争格局雏形,支付宝领航远程移动互联网支付企业2013Q3支付宝凭借个人端的强大优势和基于支付宝客户端应用场景的快速拓展和深度挖掘,进一步扩大其在移动互联网支付市场的领先优势;而拉卡拉则以强大的营销攻势加速普及手机刷卡器,取得爆发式增长。

数据来源------艾瑞咨询2014年,移动电商已经成为不言自明的最大趋势。

传统互联网企业、PC端电商企业纷纷加紧移动互联网布局,微信电商已经初具移动电商平台的雏形,而移动购物、移动支付也有可能再不久,逐渐代替PC端的操作成为网购的主流购物场景。

虽然手机已经离不开我们,但电商如何借助移动互联网,还需要我们投入更多的时间探索。

2013年中国电子商务市场交易规模9.9万亿2013年中国电子商务市场交易规模9.9万亿元,同比增长21.3%,预计2014年后未来几年增速放缓,2017年电子商务市场规模将达21.6万亿元。

内外因驱动电子商务市场保持快速增长电子商务继续保持高速发展主要源于以下原因:第一,国内政策支持与引导。

继工业和信息化部2012年3月发布的《电子商务发展十二五规划》后,商务部于2013年11月21日发布了《促进电子商务应用的实施意见》,并推出十大措施促进电商发展。

商务部积极推进制定《电子商务法》,既对电子商务交易主体给予法律约束,又能够保证消费者权益,通过规范网络购物行业发展,规范市场秩序,推动电子商务健康有序发展。

第二,电商企业加速转型。

从各电商企业的发展重点来看,各电商企业瞄准开放平台缓解电商企业供应链管理的压力,降低由自营产生的高费用率,另一方面可以扩充品类和单品数,在最大程度上满足消费者的需求;B2B企业方面,主要以促进平台交易为发力重点,同时增加增值服务,在平台大数据等领域继续深化发展。

第三,网络购物渗透率提升。

网络购物的渗透率持续攀升。

统计数据显示,预计2013年全年,网购交易额占社会消费品零售总额的比重将达到7.8%,较去年提高1.6个百分点。

未来趋势展望:O2O发展迅速,进入电商主流市场;移动网购成为网购核心增长点统计数据显示,中国电子商务市场细分领域中,中小企业B2B电子商务仍然是规模最大领域,预计2017年规模达到12.4万亿元,复合增长率25%;此外,O2O及移动网购为未来几年增速最快的细分领域。

分析认为,未来电子商务市场中发展速度最快领域为移动网购和O2O市场。

其中,移动网购方面,传统电商巨头着重培养用户移动端使用习惯,我国的网络覆盖系统日趋完善,更多手机、平板电脑的用户开始利用碎片时间,移动网购成为用户填补碎片时间的一大选择。

同时,PC端网购增速逐渐放缓,移动市场成为电商企业新增长点,促使移动网购市场成为各电商企业追逐争夺的目标。

2014年全球电商网购数据分析2014年全球电商数据分析:荷兰网购人数逐年减少。

根据Capital Daily报告,在保加利亚约有33%的人群在网上进行购物,尤其是电子类产品的消费量猛增,尤其是受圣诞假期打折影响,在2013年10月到2014年4月的时间里,对电子类产品的消费额增长超过14%。

到2014年4月,网络渗透率已经达到77.8%,越来越多的人选择使用社交媒体和邮件去搜索信息。

约65.9%的人群使用台式电脑上网,分别有52%和30.9%的人群使用笔记本电脑和智能手机上网,而仅仅9.2%的人们使用平板电脑上网。

以下为完整版数据:1.全球/法国:2014年移动终端电子商务增长势头明显根据ADYEN报告,2014年2季度,全球电子商务交易额通过移动终端(手机和平板电脑)约占22%,环比增长9%,同比增长约33%。

而法国在2014年2季度该数据为17.2%,1季度为16.5%。

其中约9.1%是通过智能手机实现,环比下降0.1%,8.1%是通过平板电脑实现交易,环比上升了0.8%。

全球B2C电子商务网上消费产品中,通过PC机、手机、平板电脑进行网上预订假期酒店机票服务的分别占到60.42%,27.24%和12.34%。

对于电子类产品,使用上述三种方式进行网购的比例为73.97%,20.12%和5.91%。

使用pc机进行网上游戏类产品消费的比例达到92.6%。

而从业态来看,使用PC机实现网上零售交易占到70.94%,智能手机占到10.01%,平板电脑占到19.04%。

而票务网上消费额主要也是通过PC机实现(70.86%),智能手机(21.06%)和平板电脑(8.08%)紧随其后。

2.全球:2014年B2C消费额将达到1500亿美元,地产行业将受益根据emarketer报告:2014年,全球B2C网上消费额将达到1500亿美元,预计到2017年将达到2300亿美元。

根据2000年北美平均增长速度计算,仓储面积以每年7%的增速增长,零售商以每年1%的速度增长,网上零售额增长率在2013到2017年间平均为10%。

/ 2013-2014年中国电子商务发展研究年度报告

随着新一代信息技术的快速发展和市场应用,电子商务产业作为电子信息技术与互联网平台两者结合的重要载体与商业形式得到如火如荼的迅猛发展,在深刻改变着企业经营与人们生活的方式同时,也正在迅速改变人们日常的生产和生活。

2013年,电子商务产业展现出更大的活力,中国电子商务产业迎来大规模增长的同时,交易、服务等各产业环节继续向广度和深度扩展。

各行业、各地域的电子商务应用迅速增长,呈现出快速发展的态势。

此外,随着物联网、移动互联网发展带来产业技术和商业模式变革、政府政策的大力支持及基础设施的不断完善,电子商务产业特点、区域发展态势、重点产业环境竞争格局等方面都在发生相应变化……

面对市场竞争和技术变革的挑战,赛迪发布的《2013-2014年中国电子商务发展研究年度报告》,将从以下方面帮助业界企业、投资者、产业人士更精确地把握中国电子商务产业发展脉动、更深入地梳理细分应用价值变迁轨迹——

基于市场调研,汇总得出翔实的产业发展相关数据,从产业规模、产业结构、区域与省市层级、交易与服务等多个角度刻画年度发展变化,洞察产业发展动向。

精炼主要品牌2013年竞争表现,总结企业成败得失,评点市场领先要素。

对市场环境、技术动态和产业政策的客观分析,对产业竞争格局、未来投资热点以及产业发展趋势作出了全面分析和预测,得出有价值的趋势分析结果。

重点产业环节的驱动力与阻碍因素,以及竞争格局的多维剖析。

报告摘要来自:中国市场情报中心(CMIC)。

本产品保密并受到版权法保护 Confidential and Protected by Copyright Laws易观国际旗下中国电商数据盘点专题报告 2014年第1季度第一梯队壮大,双超多强的市场格局明显年末大促透支消费,整体市场呈季节性回落2014年第1季度中国B2C网上零售整体交易规模为1896.0亿元,环比下降2.6%,在去年年末各类季度大促的刺激下,消费购买力受到透支,整体市场呈现季节性回落。

随着腾讯入股京东以及双方战略合作关系的建立,京东&腾讯(包括京东、QQ网购、易迅)合计市场份额加大,天猫、京东&腾讯位于第一梯队,“双超多强”的市场格局更加明显。

自主销售B2C格局稳定,竞争趋于理性自主销售B2C领域,整体市场竞争格局较为稳定,京东在终端用户体验的优势下继续保持着最高的市场份额,并比2013年第4季度略有上升。

京东、易迅、亚马逊、1号店等电商纷纷上调“免运费”门槛,电商在价格方面的竞争缓和,转而提升自身实力,注重客户服务、配送效率、产品体系等方面进行优化和改善。

市场渐归理性。

受季节性因素影响,苏宁易购、国美在线等以家电品类为主的电商2014年第1季度份额略有下降。

同样受季节需求的影响,唯品会在服装服饰的销售额有所下降,但是在美妆、母婴、家居家纺等品类的扩张和销售推动下,唯品会的市场份额略有上浮。

自主B2C 流量变化2014年第1季度,受春节线下购物促销季的影响,整体流量有所下降当当、京东、亚马逊在开学季进行促销,出版物品类带动流量增长主流B2C 活跃用户表现天猫,京东,当当继续保持前三甲1号店以及唯品会随着品类的扩充以及推广,相应的用户量也呈正态上涨的趋势苏宁易购由于品类的局限,以及线上线下的双重压力,在老客户维持方面比较薄弱自主B2C网站转化率分析电商的常态化促销让整体转化率相对下浮当当,1号店,以及京东在转化率方面保持领先。

当当网由于特卖的模式优势以及顾客群体的优质,转化率表现出色;1号店由于重复购买率高,也在转化率方面有较强竞争力细分品类格局稳定市场普遍呈现季节性回落3C:交易规模达690.2亿元,年货大集引增2014年第1季度中国B2C市场3C品类交易规模达690.2亿元,环比增长1.0%。

《2013年中国电子商务B2B市场数据监测报告》全文1、2013年中国电子商务B2B市场格局稳定,各梯队市场占有率继续保持。

2、细分领域继续发力,电子商务B2B行业化增强。

2013年是电子商务B2B市场新增长周期元年。

根据EnfoDesk易观智库产业数据库最新发布的《2013年中国电子商务B2B市场数据监测报告》数据显示,2013年中国电子商务B2B市场交易规模达7.1万亿元人民币,环比增长19.7%。

根据EnfoDesk易观智库产业数据库最新发布的《2013年中国电子商务B2B市场数据监测报告》数据显示,2013年中国电子商务B2B市场收入规模达169.8亿元人民币,环比增长25.1%。

易观认为,2013年是电子商务B2B市场新增长周期元年。

中国电子商务B2B市场在2013年呈现增长主要原因在于:从宏观分析:首先,政府通过鼓励建设网商产业园,加大电子商务企业扶持资金,保障电子商务B2B市场良性发展。

其次,国际经济环境虽处于回暖之中,但对市场影响力远不如内贸的稳定增长,顺应内贸趋势,电子商务B2B市场取得增长。

最后,长尾市场爆发期到来冲击着整体B2B市场,掌握集中端资源服务长尾端市场。

从微观分析:首先电子商务B2B企业利用互联网进行营销的比例在逐步增加,市场影响力加大。

其次B2B商业模式不断成熟以及对纵深化服务的需求开始凸显,促进电子商务B2B 企业发展多元化。

最后电子商务安全认证体系的不断完善,保障了电子商务B2B市场交易实现,加强市场对电子商务B2B企业发展的信心。

企业创新能力加强,新模式不断涌现并逐步趋于成熟首先,从运营模式创新分析:随着信息服务模式市场饱和,服务于长尾市场的C2B2B模式出现,受互联网金融影响的B2B小额信贷模式快速发展。

其次,从盈利模式创新分析:会员费、点击付费、展位推广及竞价排名传统盈利模式的盈利空间缩小,以数据搜集模式为代表的新盈利模式进入市场。

最后,从服务模式创新分析,主要体现在以电子商务B2B平台为基础、以数据为支撑的整合产业链上下游资源的云存储服务,以及垂直领域服务深入化,医药电商B2B已提上议程、IC元器件为代表的电商B2B逐步成熟。