大数定律在保险中的应用

- 格式:doc

- 大小:201.00 KB

- 文档页数:23

三、保险精算的基本原理

⏹保险精算最基本的原理可简单归纳为收支相等原则和大数法则。

⏹所谓收支相等原则就是使保险期内纯保费收入的现金价值与支出保险金的现

金价值相等。

由于寿险的长期性,在计算时要考虑利率因素,可分别采取三种不同的方式:①期末保费收入本利和(终值)及支付保险金的本利和(终值)保持平衡;

②合同成立时的保费收入的现值和支付保险金的现值相等;③某一时点的保费收入

和支付保险金的“本利和”或“现值”相等。

⏹所谓大数法则,是用来说明大量的随机现象由于偶然性相互抵消所呈现的必

然数量规律的一系列定理的统称。

大数定律及其在保险中的应用

保险人分散风险、分摊损失的功能是通过集合大量的具有相同性质的经济单位或个人来实现的。

一个深层次的问题是,为什么保险人通过这种风险汇聚的方式能够实现分摊损失、降低风险的目的,其理论依据是什么?

大数定律将对这个问题作出科学地回答和解释。

大数定律是用来说明大量重复的随机现象往往呈现必然规律的一系列定理的统称,它是保险经营的重要数理基础。

伯努利大数定律、泊松大数定律、契比雪夫大数定律这三个大数定律应用于保险得出的最有意义的结论是:

保险人承保的同质危险单位越多,则通过以往统计数据估算出来的损失频率与实际概率的偏差就越小;保险机制分摊损失和分散风险的效率就越高;保险费率的厘定就越科学;保险人的财务稳定性也越强。

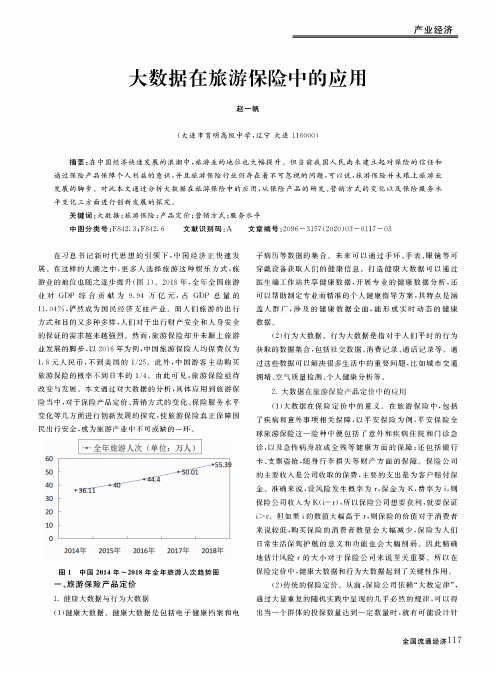

产业经济大数据在旅游保险中的应用赵一帆(大连市育明高级中学,辽宁大连116000)摘要:在中国经济快速发展的浪潮中,旅游业的地位也大幅提升。

但当前我国人民尚未建立起对保险的信任和通过保险产品保障个人利益的意识,并且旅游保险行业仍存在着不可忽视的问题,可以说,旅游保险并未跟上旅游业发展的脚步。

对此本文通过分析大数据在旅游保险中的应用,从保险产品的研发、营销方式的变化以及保险服务水平变化三方面进行创新发展的探究。

关键词:大数据;旅游保险;产品定价;营销方式;服务水平中图分类号:F842.3;F842.6文献识别码:A文章编号:2096#3157(2020)03#0117#03在习总书记新时代思想的引领下,中国经济正快速发展。

在这样的大潮之中,更多人选择旅游这种娱乐方式,旅游业的地位也随之逐步提升(图1)。

2018年,全年全国旅游业对GDP综合贡献为9.94万亿元,占GDP总量的11.04%,俨然成为国民经济支柱产业。

而人们旅游的出行方式和目的又多种多样,人们对于出行财产安全和人身安全的保证的需求越来越强烈。

然而,旅游保险却并未跟上旅游业发展的脚步,以2016年为例,中国旅游保险人均保费仅为1.8元人民币,不到美国的1/25。

此外,中国游客主动购买旅游保险的概率不到日本的1/4(由此可见,旅游保险亟待改变与发展。

本文通过对大数据的分析,具体应用到旅游保险当中,对于保险产品定价、营销方式的变化、保险服务水平变化等几方面进行创新发展的探究,使旅游保险真正保障国民出行安全,成为旅游产业中不可或缺的一环。

图1中国2014年〜2018年全年旅游人次趋势图一、旅游保险产品定价".大数据与行大数据(1)健康大数据。

健康大数据是包括电子健康档案和电子病历等数据的集合。

未来可以通过手环、手表、眼镜等可穿戴设备获取人们的健康信息。

打造健康大数据可以通过医生端工作站共享健康数据,开展专业的健康数据分析,还可以帮助制定专业而精准的个人健康指导方案,其特点是涵盖人群广,涉及的健康数据全面,能形成实时动态的健康数据((2)行为大数据。

保险的原理与实务保险是一种经济合作的方式,旨在通过共享风险来保护个人或企业免受意外风险的损失。

保险的原理是基于大数定律和共同分担原则。

首先,保险是建立在大数定律的基础上的。

大数定律指出,当被保险的人数足够多时,个体之间的风险变动可以趋于均衡。

这意味着保险公司可以通过收集众多被保险人的保费来支付那些发生损失的人的赔偿金,从而实现风险的共担。

其次,保险是以共同分摊的原则来运作的。

保险公司会根据被保险人的风险状况和损失预估来确定保费,而保险金则是根据实际损失情况进行赔付。

这种共同分摊的方式确保了每个被保险人只需支付相对较小的保费,但在发生损失时可以得到相应的赔偿。

在实务中,保险通常分为人身保险和财产保险两大类。

人身保险主要涉及人的生老病死等风险,包括寿险、意外险、医疗险等。

财产保险则主要保护个人或企业的财产免受损失,如汽车保险、房屋保险等。

保险实务中,保险公司会根据被保险人的个人情况和风险评估,制定不同的保险产品和保费。

被保险人需要购买适合自己需求的保险,并按时缴纳保费。

当发生保险事故时,被保险人可以向保险公司提出理赔申请,保险公司根据事故的具体情况进行审核,并在合同约定的范围内进行赔付。

此外,保险还有一些基本原则和条款,如保险诚信原则、先付赔款原则、最大限度原则等,这些原则和条款对于保险的运作和赔付起到了重要的作用。

总之,保险的原理是通过大数定律和共同分摊原则来实现风险的共担,保护个人和企业免受损失。

在实务中,保险公司根据被保险人的风险状况和需求,制定适合的保险产品和保费,并在发生损失时进行赔付。

保险的运作还遵循一定的原则和条款,确保保险活动的公平和可持续性。

大数定律和中心极限定理在保险业中的重要

应用

大数定律和中心极限定理是概率论和数理统计学中重要的理论,它们在保险业中应用广泛。

大数定律认为,当独立随机事件的数量越来越多时,它们的平均值趋近于期望值。

在保险业中,大数定律可用来推断一个保险产品的风险水平,即根据历史数据预测未来的风险。

例如,如果某个保险公司已有数千起汽车事故的记录,那么他们可以利用大数定律来计算未来的理赔率,以便更好地制定保险政策。

中心极限定理则认为,当随机变量的数量越来越多时,它们的和会趋近于正态分布。

在保险业中,中心极限定理可用来计算整体的风险水平。

例如,如果一个保险公司提供数百种不同类型的保险,那么他们可以利用中心极限定理来计算整个保险组合的风险水平,以便更好地评估整体的风险。

综上所述,大数定律和中心极限定理在保险业中的应用是非常重要的,它们可以帮助保险公司更好地估计风险、制定保险策略和评估整体风险水平,从而更好地为客户提供服务。

大数定律在保险中的应用摘要本文结合大数定律存在的条件的不同及其性质特点,列举了其在保险中的一些具体应用。

依次阐述了大数定律与保险业的密切相关、保险业中常用的大数定律和保险业务中大数定律的应用:保险业中的大数定律类比厂商的规模经济性、赔偿金为常数、纯保费以及损失概率的确定。

就几个不同的方面分别对大数定律在保险中的应用做了介绍并举例说明,将理论具体化,使抽象的实际问题变成具体可行的、可计算的、可操作的数学问题,从而使一些难以计算和预测的实际问题转变成数学问题,从而更加有利于保险方面实际问题的解决。

关键词:大数定律;赔偿金;保费;损失概率AbstractCombined with the different conditions and characteristics of the existence of the law of large numbers, this paper lists some specific applications in insurance. The law of large n umbers is closely related to the insurance industry, the law of large numbers commonly used in the insurance industry and the application of the law of large numbers in insurance busine ss are expounded in turn: the law of large numbers in the insurance industry is analogous to t he scale economy of manufacturers, the compensation is constant, the pure premium and the determination of the probability of loss. The application of the law of large numbers in insur ance is introduced and illustrated in several different aspects, and the theory is concretized, s o that the abstract practical problems become concrete and feasible, computable and operabl e mathematical problems, so that some practical problems which are difficult to calculate an d predict can be transformed into mathematical problems, which is more conducive to the so lution of practical problems in insurance.Keywords: law of large numbers; compensation; premium; probability of loss引言如今,中国已经是世界上最大的潜在保险市场。

保险精算的基本原理及其应用摘要保险精算是指运用数学、保险学、统计学、金融学以及人口学等学科的知识与原理,去解决商业保险与各种社会保障业务中需要精确计算的项目,如死亡率的测定、生命表的构造、费率的厘定、准备金的计提以及业务盈余分配等,以此保证保险经营的稳定性和安全性。

保险精算通常可分为寿险精算和非寿险精算两类。

关键字:大数定律、产品定价、精算应用一、保险精算的基本原理精算起源于保险业,是保险公司经营不可或缺的核心技术之一。

保险公司只有运用精算技术进行保险产品定价、准备金评估、风险管理等,才能在科学基础上实现保险业务的稳健经营,有效防范风险。

保险精算的基本原理与保险的基本原理相类似,都运用了概率论的知识以及大数定律。

不过保险精算作为保险经营的基础性定价环节所必须的技术壁垒,在这些知识的运用上更加侧重于计算以及统计,从数理理论的角度上进行体系的架构。

保险精算中运用的大数定律有切比雪夫大数定律和贝努利大数定律。

切比雪夫大数定律是指:设X1,X2,…,Xn是由相互独立的随机变量所构成的序列,每一随机变量都有有限的方差,并且它们有公共上界,即:Var(X1)≤C,Var(X2)≤C,…,Var(Xn)≤C则对于任意的Ξ>O,都有:切比雪夫大数定律阐述的是大量随机因素的平均效果与其数学期望有较大偏差的可能性越来越小的规律。

从风险的角度看,它表明,如果以Xi表示第i 个风险单位的未来损失,则当n很大时,n个风险单位未来损失和以概率1接近它们的期望值。

这就是保险人把未来损失的期望值作为纯保险费的主要根据。

在保险学中的解释即为,当保险人承保了n个相互独立的保险标的后,尽管每个风险单位的实际损失Xi不会等于其期望值E(Xi),但当保险标的数n足够大时,保险标的的平均损失与其损失的平均期望值几乎相等。

换言之,如果保险人按照每个风险单位的未来损失期望值作为纯保险费来收取,则当其聚集风险单位足够多时,这些纯保险费将足够支付保险人未来作出的损失赔偿。

论大数法则在保险业中的重要应用前言研究背景及意义在现代生活中,风险无处不在,无时不有。

因而只有加强对风险的管理,才能使人们的生活更为安定,使得社会更加和谐。

而保险业就是经营风险的特殊的金融机构,它将风险从被保险人向保险人转移,从而为被保险人提供了风险保障。

当前,全球各国都非常重视保险业的发展,都在争取不断完善保险业市场体系,不断普及全民的保险观念,稳定人民的生活。

在国,当前经济的高速发展,人民生活水平的提高,社会保障体制改革的深化,为中国保险业的发展提供了难得的机遇和广阔的空间。

我国保险业增长迅速,保险观念日益深入人心,保险业在国民经济中的重要性日益增强。

而今,中国已经是世界上最大的潜在保险市场。

但国保险公司目前在管理、经营理念、产品创新等方面与国际先进企业相比还有一定差距。

要想持续健康的发展,要把巨大的潜在市场转变为现实的市场,将取决于保险公司能否提高自身的经营管理水平。

所以只有具备了科学的精算理念,中国保险市场才能真正走向成熟。

而“大数法则”就是精算的基础理论之一,它对保险经营理念的科学性起到了至关重要的作用。

所以每个保险业界人士对于大数法则都应该有个准确认识,只有深刻了解大数法则,最佳应用,才能保证保险业的稳健经营管理。

文献综述国外关于保险业的研究,集中从保险经营各个方面做研究。

其中包括对承保风险,偿付风险以及投资风险等全方面的研究。

关于保险资金投资方面,从当代国际保险市场发展看,保险资金运用和保险业的发展己经融为一体。

很多人认为承保业务和投资业务的并驾齐驱已成为保险业发展的一种潮流。

事实上,自20世纪70年代以来,金融创新使得资本市场不断推出新的投资工具,保险业本身的竞争日趋激烈,承保利润不断下降甚至亏损,迫使保险监管机构与保险公司不断适应新的市场环境,全方位地加强保险资金运用业务,来提高利润率。

摩根斯坦利所说:“投资是保险行业的核心任务,没有投资就等于没有保险行业。

没有保险投资,整个保险行业的经营是不能维持下去的”。

所以,对于保险业中承保环节以及保险资金投资环节、偿付环节中的风险管理已经不容忽视了!艳辉、林江、胡炳志、王兵等在相关文献中提出了大数法则对同质风险在大量保险单之间的分摊类似于厂商理论中的规模经济性的观点。

规模经济是对生产经营成本的分摊,大数法则是风险的分散。

保险经营的规模要保持保险公司财务稳定性的重要条件。

大数法则仍可看作规模经济性在保险领域的特殊体现。

正旭、黄波(2008)在研究我国保险业快速发展潜在的运营风险中,将保险业运营风险分为“承保、投资和偿付”三个环节的风险,其主要论述了各个环节中导致风险的各个因素。

这个分析框架能够较好的概括了保险业潜在的运营风险。

恒琦在2003编著的《保险统计》一书中就保险中的纯保费制定问题展开探讨。

提出了观点:当被保险人很多,且达到一定数目时,保险人对每个被保险人的将来可能支出是不确定的,但保险人的支出总额是相对确定的,保险人可以把总的赔偿金额摊到每个被保险人的头上,形成单个被保险人应交纳的保费,于是有了简单的收支平衡:收取的纯保费总额=赔款支出总额。

王建忠(2004)在相关文献中提出偿付能力是指保险公司对保险合同规定围,意外事故造成的经济损失进行赔偿和给付的能力。

笔者通过分析保险费结构,研究保险公司的偿付能力。

立新、虢峰等人就责任准备金的必要性提出了见解:考虑到了保险企业成本的不确定性,保险公司需要建立各种准备金账户来确保其未来的偿付能力。

孟良(2003)在相关文献中分析了关于财产险定价,承保,理赔的问题。

并强调保险业务需要大量推销或营销,目的是达到风险单位的高度集中,这不仅符合大数定理的要求,并且能有效提高保险公司偿付能力。

本文研究思路与结构本文主要从保险经营的三个环节“承保业务,投资业务,偿付业务”的角度,论述大数法则在保险业中的重要应用。

阐述了保险业依据大数法则所建立的一个保险经营基本原理,即风险集合越大,相对风险越小;还介绍了保险公司如何利用大数法则制定合理的纯保费,以及比较准确地估计损失概率;另外强调了在保险资金投资时应考虑公司的偿付风险,运用大数法则来确定投资限额,确保其不影响公司未来的偿付能力;最后还论及了保险公司可应用大数法则来核算其可能的偿付金额,进而确定公司盈利的可能性及大小。

最后得出结论,大数法则是保险精算学的基础,要稳健经营保险业,必须深刻了解大数法则并加以应用。

1大数法则与保险业密切相关什么是大数法则呢?大数法则又称大数定律和平均法则,即在随机现象的大量重复出现中,往往呈现几乎必然的规律,这就是大数法则。

它是用来说明大量的随机现象由于偶然性相互抵消所呈现的必然数量规律的一系列定理。

大数法则揭示了随机现象在的规律性,是概率论的基础理论之一。

它是研究随机变量和的极限行为,分为两部分:一是若干个随机变量和的平均的极限定理——大数定律;另一部分是关于独立随机变量之和的极限分布为正态分布的中心极限定理。

而保险是以经营风险为基础的。

在日常生活中,风险事故是非常多的。

然而风险事故的发生是不确定的。

客观存在的风险具有不确定性,它在时间、空间和损失程度上都是不确定的,即风险是否发生,何时何地发生,人们事先都无法确定。

保险为风险提供保障,它将风险从被保险人向保险人转移。

对单个风险而言是一种随机现象,而对于风险总体,我们可以采用大数法则加以确定,将个别风险发生的不确定性转化为确定性。

作为风险管理方式之一的保险,它集中具有同类风险的众多单位和个人,以合理计算分担金的形式,实现对少数成员因该风险事故所致经济损失的补偿行为。

可见,大数法则与保险业密切相关。

保险就是利用风险的不确定性在大数中消失的规则来分散风险的。

大数法则在保险经营中的主要作用在于使保险人明白如何减少风险,可将企业和个人的若干风险转移到保险人,而由保险人集量的企业和个人的风险,利用损失发生的相对稳定性,以达到消除不确定性的功能。

基于已有研究文献将保险业运营风险分为“承保、投资和偿付”三个环节的风险1[1],本文运用这一分析框架对大数法则在保险业中的应用进行研究,从而揭示大数法则与保险业稳定健康发展的重要关系。

2保险业中常用的大数法则保险业是为被保险人提供风险保障的行业,它是以大数法则为数理依据,不仅是在纯保费和损失概率的确定上,而且它贯穿在整个保险经营运作过程中,尤其是保险的理念、保险经营的基本原理的建立均是以大数法则为其理论基础的。

所以,大数法则是保险业存在、发展的基础。

下面我们先介绍保险业中常用的一些大数法则。

2.1切比雪夫大数定律设 ,,,,21n X X X 是由相互独立的随机变量构成的随机变量序列,每一随机变量都有有限的数学期望 ),(,),(),(21n X E X E X E 和方差 ),(,),(),(21n X D X D X D 都存在,并且方差是一致有上界的,即存在常数C ,使得 ,,,2,1 ,)(n i C X D i =≤,则对于任意的正数ε>0,有1[1]陈正旭、黄波,2008:《中国保险业运营风险研究》,《保险研究》第7期,第10页。

1)|)(11(|lim 11=<-∑∑==∞→εni i n i i n X E n X n P这就是切比雪夫大数定律,关于随机变量的算术平均值趋于稳定的定理。

它说明,尽管每个随机变量由于种种偶然因素取值都很随机变化,但是在某些条件下,只要n 足够大,n 个随机变量的算术平均就服从一个完全确定的规律,即,这个算术平均只能围绕一个固定常数取值(期望的算数平均值),它和这个常数有显著偏差的可能性是很小的。

这一法则应用于保险经营,可说明保险人所收取的纯保费总额与赔偿金总额在数量上应是相等的,这为如何合理收取纯保费提供了科学的依据。

2.2贝努里大数定律在独立试验序列中,设事件A 的概率P (A )=p ,)(A f n 是事件A 在n 次贝努力试验中发生的频率则对于任意的ε>0,当试验的次数∞→n 时,有1)|)((|lim =<-∞→εp A f P n n(贝努里试验:只有两个可能结果的试验称为贝努里试验。

如试验结果只有事件A 发生与事件A 不发生的试验)贝努里大数定律说明只要n 足够大,事件A 发生的频率)(A f n 就会以相当接近于1的概率逼近概率p 。

这正是在重复试验的次数较大时,可以用事件发生的频率近似地代替概率的理论依据。

由贝努里大数定理分析可知,若事件发生的概率很小,说明事件发生的频率也很小,即事件很少发生,在实际中概率很小的随机事件在个别试验中几乎不可能发生的,因此常常忽略那些概率很小的事件发生的可能性,这就是小概率事件原理。

贝努里大数定律对于保险经营即风险管理中如何利用统计资料来估计损失概率是极其重要的。

假设某一类标的具有相同的损失概率,为了估计这个概率的值,一般会通过以往有关结果的经验求出一个频率——这类标的发生损失的频率,在观察次数很多或观察周期很长的情况下,这一频率将与实际损失概率很接近。

2.3普阿松大数定律贝努里大数定律要求事件在每一次实验中事件都以一固定的概率发生,这就限制了大数法则的使用灵活性。

设某一事件可能在第一次试验中以概率p 1发生,第二次试验以概率p 2发生,…,第n 次试验以概率p n 发生。

用)(A f n 表示n 次试验中事件发生的频率,则对于任意的ε>0,有1}|)({|21lim =<+⋯++-∞→εn A P p p p f n n n这就是普阿松大数定律,它说明当试验次数无限增加时,其平均概率与观察结果所得的频率两者差异的数值将小于任何充分小的正数e 的概率为1. 普阿松大数定律在保险经营中应用,可以说明尽管各个相互独立的风险单位的损失概率可能各不相同,但只要有足够多的标的,仍可以在平均意义上求出相同的损失概率。

为了有足够多的标的,可以把性质相近的各分类标的集中在一起,分别求出各类标的的损失概率,然后求出一个整体的费率,再用调整法给以调整,使各分类费率更加科学,同时又在整体上保证收支平衡。

2.4独立同分布的中心极限定理2.4.1林德贝格——勒维定理设 ,,,,21n X X X 为一系列独立同分布随机变量,且有E (Xk )=μ,D (Xk )=2σ>0(0>σ,k=1,2…n …),令∑==n k k X S 1,则随机变量之和S 的标准化变量极限概率分布服从标准正态分布,即)(21)n (lim 22x dt e x n S P x t n φπσμ==≤-⎰∞--∞→这一定理表明,若S 是n 个同样分布的独立随机变量的总和,且每个独立随机变量的均值为μ,标准差为σ,那么,随着n 趋于无穷大,标准化的变量T= n n S σμ- 近似于标准正态分布,而无论n 个独立随机变量中的每一个变量的分布是否服从正态分布。