2018年冷链物流产业链分析报告

- 格式:docx

- 大小:3.03 MB

- 文档页数:51

2018-2022年中国冷链物流市场研究与行业竞争对手分析报告报告编号:686685行业市场研究属于企业战略研究范畴,作为当前应用最为广泛的咨询服务,其研究成果以报告形式呈现,通常包含以下内容:一份专业的行业研究报告,注重指导企业或投资者了解该行业整体发展态势及经济运行状况,旨在为企业或投资者提供方向性的思路和参考。

一份有价值的行业研究报告,可以完成对行业系统、完整的调研分析工作,使决策者在阅读完行业研究报告后,能够清楚地了解该行业市场现状和发展前景趋势,确保了决策方向的正确性和科学性。

中国市场调研在线基于多年来对客户需求的深入了解,全面系统地研究了该行业市场现状及发展前景,注重信息的时效性,从而更好地把握市场变化和行业发展趋势。

一、基本信息报告名称2018-2022年中国冷链物流市场研究与行业竞争对手分析报告报告编号686685 ←咨询时,请说明此编号。

优惠价¥7200 元可开具增值税专用发票网上阅读/yjbg/yshy/tl/20171216/686685.html 温馨提示如需英文、日文、韩文等其他语言版本报告,请咨询客服。

二、内容介绍2018-2022年中国冷链物流市场研究与行业竞争对手分析报告[正文目录] 网上阅读:/第1章冷链物流相关概述1.1冷链简介1.1.1冷链的定义1.1.2冷链的构成1.1.3冷链的特点1.2冷链物流的概念1.2.1冷链物流的定义1.2.2冷链物流的意义1.2.3冷链物流的适用范围1.3冷链物流的特征1.3.1复杂性1.3.2协调性1.3.3高成本性第2章 2014-2017年中国冷链物流行业发展环境分析2.1宏观经济环境2.1.1中国经济发展回顾2.1.2国民经济运行现状2.1.3经济转型升级形势2.1.4经济发展趋势预测2.2政策环境2.2.1产业规划政策2.2.2产业扶持政策2.2.3行业国家标准2.3社会环境2.3.1食品质量和安全备受关注2.3.2鲜活食品成为消费新宠2.3.3城镇化进程不断加快2.4技术和设备环境2.4.1冷库建设和制冷设备发展状况2.4.2物联网技术在冷链物流的运用2.4.3RFID射频识别技术的应用2.4.4SCM供应链管理系统的应用2.4.5GIS地理信息系统技术的应用第3章 2014-2017年中国冷链物流行业总体分析3.1国外冷链物流行业经验借鉴3.1.1国外发展经验3.1.2国外运行模式3.1.3美国3.1.4加拿大3.1.5日本3.1.6澳大利亚3.22014-2017年中国物流行业发展综述3.2.1行业运行特征3.2.2行业发展概况3.2.3行业规模现状3.2.4行业运行趋向3.2.5行业发展变革3.2.6行业景气指数3.32013-2017年中国冷链物流行业发展分析3.3.1行业基本概况3.3.22015年行业规模分析3.3.32015年行业发展特点3.3.42015年行业重要事件3.3.52016年行业规模分析3.3.62016年行业特点分析3.3.72017年资本市场动态3.42014-2017年第三方冷链物流发展分析3.4.1优势分析3.4.2发展现状3.4.3发展环境3.4.4问题分析3.4.5服务策略3.4.6机遇与挑战并存3.5冷链物流行业存在的主要问题3.5.1行业突出问题3.5.2制约因素分析3.5.3经营中的问题3.5.4行业困境分析3.6中国冷链物流行业发展对策及建议3.6.1行业发展措施3.6.2企业运作策略3.6.3市场规范建议3.6.4长远发展路径第4章 2014-2017年中国冷链物流市场发展分析4.12014-2017年中国冷链物流市场简析4.1.1市场迅速崛起4.1.2市场需求情况4.1.3市场发展亮点4.1.4商业模式分析4.22014-2017年我国冷链物流市场竞争分析4.2.1市场竞争格局4.2.2行业整合加快4.2.3外资看好中国市场4.2.4生鲜电商加剧竞争4.2.5宅配市场竞争激烈4.32014-2017年我国冷链物流市场的效益分析4.3.1经济效益分析4.3.2社会效益分析4.3.3区域经济效应4.4中国冷链物流市场发展SWOT分析4.4.1优势分析4.4.2劣势分析4.4.3机遇分析4.4.4挑战分析第5章 2014-2017年冷链物流主要细分市场分析5.1农产品冷链物流5.1.1行业基本概述5.1.2行业发展现状5.1.3企业格局分析5.1.4技术研究进展5.1.5行业政策利好5.1.6主要问题分析5.1.7与发达地区差距5.1.8行业发展对策5.2果蔬冷链物流5.2.1市场商机分析5.2.2经济效益分析5.2.3行业发展特征5.2.4行业发展策略5.2.5发展配套措施5.2.6相关注意事项5.2.7发展趋势分析5.3肉制品冷链物流5.3.1综合效益分析5.3.2行业发展进程5.3.3行业成就总结5.3.4行业缺失分析5.3.5主要问题分析5.3.6稳步推进措施5.3.7发展机遇分析5.4水产品冷链物流5.4.1综合效益分析5.4.2发展模式简析5.4.3标准规范分析5.4.4行业问题分析5.4.5发展措施建议5.5乳制品冷链物流5.5.1综合效益分析5.5.2必要性分析5.5.3发展落后原因5.5.4行业发展建议5.5.5中小型乳企问题及建议5.6医药冷链物流5.6.1行业发展动因5.6.2标准制定情况5.6.3市场规范化发展5.6.4行业发展瓶颈5.6.5体系亟需完善5.6.6发展策略分析第6章 2014-2017年冷链物流的运作管理分析6.1冷链物流中心的运作管理6.1.1主要作用6.1.2建设设计6.1.3运作流程6.1.4运作管理6.2第三方冷链物流的运作管理6.2.1资源配置分析6.2.2运营系统分析6.2.3发展策略措施6.3冷链物流管理面临的挑战及发展策略6.3.1面临的主要挑战6.3.2规范化策略措施6.3.3行业管理建议6.3.4管理需软硬兼施6.4冷链物流运营管理案例介绍6.4.1麦当劳6.4.2沃尔玛6.4.3和路雪6.4.4蒙牛第7章 2014-2017年中国冷链物流行业区域发展分析7.1华北地区冷链物流7.1.1北京市7.1.2天津市7.1.3河北省7.1.4山西省7.1.5内蒙古7.2华东地区冷链物流7.2.1上海市7.2.2青岛市7.2.3宁波市7.2.4安徽省7.2.5江苏省7.2.6福建省7.3华中地区冷链物流7.3.1河南省7.3.2湖南省7.3.3湖北省7.3.4黄冈市7.4华南地区冷链物流7.4.1广东省7.4.2深圳市7.4.3海南省7.4.4广西自治区7.5西部地区冷链物流7.5.1陕西省7.5.2新疆自治区7.5.3贵州省7.5.4四川省7.5.5重庆市第8章 2014-2017年冷藏运输分析8.1冷藏运输简述8.1.1冷藏运输的种类与特点8.1.2冷藏运输的要求8.1.3冷链运输车辆的选择8.1.4冷链合理运输与配载8.22014-2017年冷藏运输行业发展概况8.2.1冷链产品低温配送主要模式8.2.2我国创新冷链物流运输模式8.2.3冷藏运输行业总体发展状况8.2.4食品冷藏运输体系尚未成形8.2.5冷藏运输企业发展壮大建议8.32014-2017年冷藏运输不同运输方式分析8.3.1不同运输方式及运输设备8.3.2铁路冷藏运输8.3.3公路冷藏运输8.3.4集装箱冷藏运输8.3.5航空冷藏运输8.42014-2017年冷藏车市场分析8.4.1冷藏车的选择原则8.4.2行业基本发展情况8.4.3市场销售情况分析8.4.4生产企业竞争分析8.4.5市场影响因素分析8.4.6行业标准制定进展8.5冷藏运输未来发展趋势8.5.1技术发展方向8.5.2产业化的发展8.5.3企业发展趋势第9章 2014-2017年冷库行业分析9.1冷库简介9.1.1土建式冷库9.1.2拼装式冷库9.1.3气调保鲜库9.22014-2017年冷库行业总体发展状况9.2.1全球冷库容量发展情况9.2.2中国冷库行业蓬勃发展9.2.3我国冷库建设发展状况9.2.4冷库建设管理亟待规范9.32013-2017年重要冷库项目建设情况9.3.1京科伦智能冷库项目9.3.2海吉星冷库项目9.3.3厦门万翔冷库项目9.3.4新疆十六团冷库项目9.3.5招商局华南冷库项目9.3.6远洋渔业冷库项目9.3.7新发地冷库项目9.3.8阿图什冷藏库项目9.4冷库运营成本控制策略9.4.1合理调整制冷系统运行参数9.4.2提升主要设备运行效率9.4.3保持压缩机处于完好状态9.4.4注重冷库库房管理中的节能9.5我国冷库未来发展方向及趋势9.5.1冷库业大型综合发展趋势9.5.2智能化是冷库未来发展方向9.5.3智慧冷库的三大发展趋势第10章 2014-2017年国际冷链物流行业重点企业运营状况10.1冰岛怡之航物流有限公司(EIMSKIP)10.1.1公司简介10.1.2Eimskip公司发力中国花卉物流10.1.3Eimskip与青岛冷链物流合作升级10.1.4Eimskip与德企建设合资公司10.2德国敦豪快递服务公司(DHL)10.2.1公司简介10.2.2DHL涉足中国医药冷链物流市场10.2.3DHL在华拓展Thermonet网络10.2.4DHL扩建上海国际空运仓库10.3美国普菲斯冷冻仓储服务有限公司(PFS)10.3.1公司简介10.3.2PFS公司参与整合中外冷链物流业10.3.3PFS公司在东莞合作建冷冻品物流中心10.3.4PFS公司布局中国北方冷链物流市场第11章 2014-2017年中国冷链物流行业重点企业运营状况11.1中铁快运股份有限公司11.1.1公司简介11.1.2中铁快运加强冷链物流市场供应链管理11.1.3中铁快运冷链物流技术获得长足发展11.1.4中铁快运业务成就总结及2017年目标11.2北京海航华日飞天物流股份有限公司11.2.1公司简介11.2.2海航华日飞天的主要业务11.2.3海航华日飞天产品或服务11.2.4海航华日飞天关键资源要素11.2.5海航华日飞天竞争优劣势11.3松冷冷链物流有限公司11.3.1公司简介11.3.2松冷公司冷链物流业务介绍11.3.3松冷冷链物流公司发展模式11.4其他11.4.1北京傅瑞物流有限公司11.4.2中外运裕和冷链物流有限公司11.4.3安徽华冷食品有限公司11.4.4上海安叶制冷工程设备有限公司第12章 2018-2022年冷链物流行业投资分析及前景展望12.1中国冷链物流投资分析12.1.1行业投资规模12.1.2行业投资潜力12.1.3行业投资壁垒12.1.4投资风险12.1.5行业投资建议12.2中国冷链物流行业前景展望12.2.1行业发展形势分析12.2.2市场需求潜力分析12.2.3农产品冷链物流前景12.2.4食品冷链物流前景12.2.5医药冷链物流前景12.32018-2022年中国冷链物流行业前景预测12.3.1影响我国冷链物流行业的因素分析12.3.22018-2022年中国冷链物流市场规模预测12.3.32018-2022年中国冷链物流需求规模预测12.4中国冷链物流行业发展趋势分析( LQ)12.4.1行业走势预测12.4.2未来发展方向12.4.3技术发展趋势附录附录一:农产品冷链物流发展规划(2011-2017年)附录二:物流业发展中长期规划(2014-2020年)附录三:关于促进商贸物流发展的实施意见附录四:关于进一步促进冷链运输物流企业健康发展的指导意见附录五:低温物流管理规范附录六:易腐食品机动车辆冷链运输要求图表目录(部分):图表12016-2018年国内生产总值增长速度(累计同比)图表22016-2018年规模以上工业增加值增速(月度同比)图表32016-2018年固定资产投资(不含农户)增速(累计同比)图表42016-2018年房地产开发投资增速(累计同比)图表52016-2018年社会消费品零售总额名义增速(月度同比)图表62016-2018年居民消费价格上涨情况(月度同比)图表72016-2018年工业生产者出厂价格上涨情况(月度同比)图表82014-2018年国内生产总值增长速度(累计同比)图表92005-2016年全国粮食产量变化情况图表102014-2018年规模以上工业增加值增速(月度同比)图表112014-2018年固定资产投资(不含农户)名义增速(累计同比)图表122014-2018年房地产开发投资名义增速(累计同比)图表132014-2018年社会消费品总额名义增速(月度同比)图表142014-2018年居民消费价格上涨情况(月度同比)图表152014-2018年工业生产者出厂价格涨跌情况(月度同比)图表162014-2017年全国居民消费价格涨跌幅图表172014-2017年制造业PMI指数(经季节调整)图表182014-2017年中国非制造业商务活动指数(经季节调整)图表192014-2017年规模以上工业增加值同比增长速度图表202014-2017年社会消费品零售总额分月同比增长速度图表212014-2017年固定资产投资(不含农户)同比增速图表222014-2017年民间固定资产投资和全国固定资产投资增速图表232016-2018年社会物流总额及可比变化情况图表242014-2018年社会物流总额及增长变化情况图表252015年社会物流总费用构成情况图表262014-2018年中国沿海散货运价综合指数图表272011年-2017年中国物流业景气指数走势图表282016年度我国冷链物流企业50强名单图表292016年中国农产品冷链物流企业排名图表30低温仓库的分类图表31冷链物流子系统协同工作示意图图表322009-2015年江苏主要农产品产量图表332020年江苏主要农产品冷链物流发展指标图表34不同易腐产品的运输要求图表352016年国产冷藏车月度销量走势图表362016年国产冷藏车按类型销量情况表图表372016年国产冷藏车按省/直辖市分销量情况表图表382016年国产冷藏车按车型区域销量前5情况表图表392016年国产冷藏车按燃料分销量情况表图表402016年冷藏车主要生产企业销量情况表图表412016年冷藏车生产企业按车型销量排名前5销售情况表图表422016年冷藏车销量前5省市企业竞争情况图表432018-2022年中国冷链物流市场规模预测图表442018-2022年中国冷链物流需求规模预测了解《2018-2022年中国冷链物流市场研究与行业竞争对手分析报告》报告编号:686685出师表两汉:诸葛亮先帝创业未半而中道崩殂,今天下三分,益州疲弊,此诚危急存亡之秋也。

2018年中国冷链物流运输情况分析报告随着冷链产品全球化、多元化、定制化的需求发展, 冷链运输的方式随之多样化,按所使用的运输工具, 大致可分为公路冷链运输、铁路冷链 运输、航运冷链运输、航空冷链运输等。

这些冷链运输方式运营特点不同、市场规模不同、发展前景也不同, 彼此之间形成既互补又相互竞争的关系。

各冷链运输方式之间的竞争显而易见, 互补则体现在多式联运上。

多式联运简单来说就是公路、铁路、航运、空运等有效联合的方式, 如公铁冷链联运、海铁冷链联运、公航冷链联运等。

作为一种集约高效的运输组织方式, 多式联运可以充分发挥各种运输方式的比较优势和组合效率。

2017年, 在国家层面的指导意见下, 冷链物流迎来多式联运的推广大潮, 多种冷链运输方式协同发展的格局正在形成。

第一节 公路冷链物流发展情况分析我国冷链运输以公路为主力, 公路冷链运输和其他冷链运输方式之间存在着较大的竞争, 并在竞争中快速发展。

就目前来看, 公路冷链运输相对灵活、时效性强, 在短途货物集散运转上, 公路冷链运输比其他运输方式具有更大优势, 尤其在可以实现 “ 门到门” 的运输中。

另外, 公路冷链运输技资资金少、回报快, 技术门槛相对较低等优点都是其他冷链运输方式无法比拟的。

一、2017军公路货物运输市场概况2017年,全国公路货物运输量完成368亿吨,同比增长10.2%,增速比去年上涨4.1个百分点:公路货物运输周转量66713亿吨公里,同比增长9.0%,增速比去年上涨3.8个百分点。

公路货运量和周转量连续两年双双上升,说明货运市场正健康发展,对于公路货运的需求仍在增长。

其次,从新改建公路里程来看,2017年新改建公路里程313607公里,其中高速公路6796公里,说明中国对于公路货运支持力度和投资信心仍维持在较高位。

如图5-1所示。

308 333 315 334 36861017 57956 61080 667132013 2014 2015 2016 2017 2013 2014 2015 2016 2017(年份)(年份)|口公路货运量+年增长率||口公路货运周转量+年增长率|(I)公路货物运输量(亿吨)(2)公路货运用转量(亿吨公里)图5-1 2013-2017年我国公路货物运输情况资料来源:交通运输部。

中国冷链物流行业现状及发展趋势分析一、冷链物流产业概述1、冷链物流的定义冷链物流是指利用温控、保鲜等技术工艺和冷库、冷藏车、冷藏箱等设施设备,确保冷链产品在初加工、储存、运输、流通加工、销售、配送等全过程始终处于规定温度环境下的专业物流。

冷链物流系统涉及环节众多,包括了产地预冷、气调系统、速冻解冻、冷冻冷藏、低温空调、自动控制系统、冷链运输车辆等。

冷链物流系统涉及环节2、冷链物流行业发展历程回顾中国冷链产业的发展历程,2018年以来我国进入冷链3.0时代。

中国的冷链行业始于20世纪60年代,彼时的冷链资源仍非常匮乏。

随着改革开放以及20世纪90年代中期上海、北京、广州等大城市连锁超市业的发展,中国冷链产业链开始真正形成,多方开始涉足冷链市场。

冷链物流行业发展历程二、冷链物流行业发展相关政策近两年国家及地方层面更是发布多项“十四五”冷链物流相关政策以促进产业升级。

究其原因,一方面是因为新冠疫情期间,国内冷链物流产业暴露出较多问题,日益增长的冷链需求与落后的产业发展之间存在矛盾;另一方面,从战略性看,发展冷链物流是建设现代流通体系、畅通国民经济循环、推动经济高质量发展的内在要求。

冷链物流行业发展相关政策相关报告:产业研究院发布的《2023-2028年中国冷链物流行业市场深度分析及投资潜力预测报告》三、冷链物流行业产业链1、冷链物流产业链示意图从冷链物流的产业链来看,冷链物流产业链上游主要是制冷材料及设备供应环节,冷链物流产业链中游为冷链运输、冷链仓储、包装等环节,冷链下游应用为生鲜零售、医药零售、高端化学用品制造等。

其中,制冷剂是核心原材料,而制冷压缩机是制冷系统的核心和心脏。

压缩机的能力和特征决定了制冷系统的能力和特征。

冷链物流产业链示意图2、冷库容量冷链物流的主要设施包括冷库、生鲜食品加工中心、冷藏运输车和超市陈列柜等。

其中,冷库是冷链物流中的核心设施,并已经从最初的储存型发展为现在的物流配送型。

国内冷链物流行业发展现状及趋势摘要:随着中国经济的不断发展和消费需求的不断升级,冷链物流行业在市场竞争中起到了重要的作用。

本文通过分析当前国内冷链物流行业的发展现状,探讨了其面临的挑战和机遇,并展望了未来的发展趋势和方向。

在技术创新、物流服务水平提升、产业协同发展的推动下,中国冷链物流行业将迎来更广阔的发展前景。

关键词:冷链物流、发展现状、挑战、机遇、趋势。

正文:一、冷链物流的定义及特点冷链物流是指针对特定的温度要求,在物流过程中采取专业化技术手段,用以控制货物的温度、湿度、环境等因素,从而保证货物在全程中的品质与品质的稳定性。

冷链物流主要应用于食品、医药、化妆品等行业,对于该行业货物的保鲜、安全以及有效性都有着重要的作用。

相比于普通物流,冷链物流有着功能复杂、技术要求高或者环节多等特点。

二、冷链物流发展现状自2010年以来,中国冷链物流行业明显快速发展,在整个国家物流行业中已占据相当重要的地位。

截至2021年,中国冷链物流企业的数量已超过1000家,冷链物流设施投资超过800亿元。

冷链物流的主要服务对象是生鲜产业,占据了整个冷链物流市场的60%-65%左右。

此外,医药、化妆品、电子产品等行业也成为了冷链物流服务的主要对象。

三、冷链物流行业面临的挑战和机遇1、挑战(1)高成本投入:因为冷链物流的高度专业和技术针对性,导致冷链物流服务的人力成本、物资成本均要高于普通物流服务。

(2)法律制度不完善:目前国内冷链物流行业中法律法规多为行业建设时提出的意见和建议,而不具有实质性的保障与监督。

2、机遇(1)政策支持:冷链物流行业受政府关注,连续多年得到了政策的大力支持。

2019年,国家印发《保障新鲜产品质量安全工作方案》,进一步推进了冷链物流行业的发展。

(2)消费升级:随着中国经济的不断发展和消费需求的不断升级,特别是生鲜电商收藏式物流和同城配送平台的崛起,为冷链物流行业带来了前所未有的机遇。

四、冷链物流未来发展趋势1、技术创新:近年来,随着信息科技和机器制造水平的进步,冷链物流技术也在不断创新。

2018年中国冷链物流行业发展分析报告目录第一节2017年中国冷链物流行业基本情况概述 (3)一、2013-2017年冷链物流需求总量 (3)二、2013-2017年冷链物流总额 (3)三、2013-2017年冷链物流业总收入 (4)第二节2017年冷链物流发展现状与特点 (5)一、政府的关注上升到前所未有的高度 (5)二、冷链市场继续保持平稳较快增长 (5)三、冷链行业竞争将愈寅愈烈,“大锷入局”与“抱团合作”成为行业热点 (6)四、新零售驱动线上线下融合发展带来冷链增量市场 (7)第三节2018年冷链物流发展趋势分析 (7)一、政府将加强冷链行业的监管 (7)二、冷链行业竞争将走向规范化 (8)三、优质冷链资源将迎来春天 (8)四、冷链人才需求越来越旺盛 (9)五、冷链的模式创新和新业态将不断涌现 (9)六、技术将驱动冷链服务快速升级 (9)第四节2017年重点省区市冷链物流情况介绍 (10)一、山东省冷链物流情况 (10)二、河南省冷链物流情况 (17)三、重庆市冷链物流情况 (27)四、新疆维吾尔自治区冷链物流情况 (30)五、河北省冷链物流情况 (37)六、广东省冷链物流情况 (41)七、四川省冷链物流情况 (47)八、青海省冷链物流情况 (52)九、宁夏回族自治区冷链物流情况 (57)十、宁波市冷链物流情况 (63)十一、福建省冷链物流情况 (69)十二、控萨市冷链物流情况 (74)我国冷链物流行业发展较快,但由于起步较晚、基础薄弱,还依然存在基础设施配比不完善、分布不均衡,专业化水平不高,行业集中度低、竞争较激烈等问题。

2018年,政府将加强监管,冷链行业竞争将走向规范化,而冷链的模式创新和新业态正不断涌现,技术将驱动冷链服务快速升级。

总之,现阶段我国冷链物流的成长性和创新性空间与冷链物流的短板和问题依旧相伴而行,但行业发展环境整体稳中向好,正迎来新的机遇。

第一节2017年中国冷链物流行业基本情况概述一、2013-2017年冷链物流需求总量随着人们对健康需求的增长和生活方式的转变,以生鲜、速冻、乳制品为代表的冷链物流产品炙手可热,冷链物流行业随着市场需求的增加正快速发展。

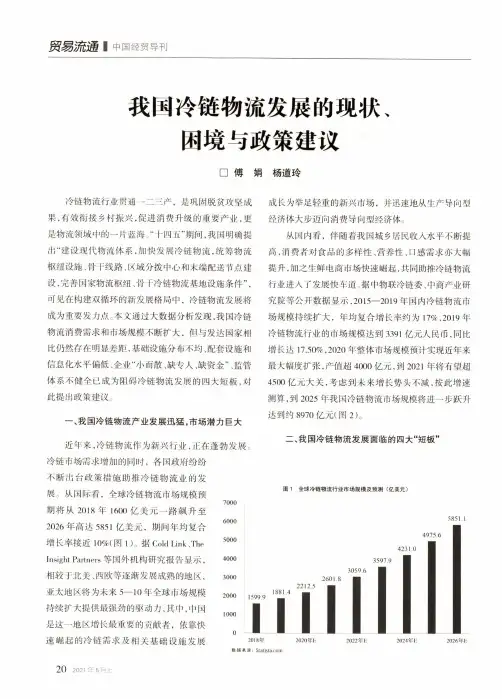

贸畜■中国经贸导刊我国冷链物流发展的现状、困境与政策建议□傅娟杨道玲冷链物流行业贯通一二三产,是巩固脱贫攻坚成 果,有效衔接乡村振兴,促进消费升级的重要产业,更 是物流领域中的一片蓝海。

“十四五”期间,我国明确提 出“建设现代物流体系,加快发展冷链物流,统筹物流 枢纽设施、骨干线路、区域分拨中心和末端配送节点建 设,完善国家物流枢纽、骨干冷链物流基地设施条件”,可见在构建双循环的新发展格局中,冷链物流发展将 成为重要发力点。

本文通过大数据分析发现,我国冷链 物流消费需求和市场规模不断扩大,但与发达国家相 比仍然存在明显差距,基础设施分布不均、配套设施和 信息化水平偏低、企业“小而散、缺专人、缺资金”、监管 体系不健全已成为阻碍冷链物流发展的四大短板,对 此提出政策建议。

一、我国冷链物流产业发展迅猛,市场潜力巨大近年来,冷链物流作为新兴行业,正在蓬勃发展。

冷链市场需求增加的同时,各国政府纷纷不断出台政策措施助推冷链物流业的发展。

从国际看,全球冷链物流市场规模预期将从2018年1600亿美元一路飆升至2026年高达5851亿美元,期间年均复合增长率接近10%(图1)。

据Cold Link、TheInsight Partners等国外机构研究报告显示,相较于北美、西欧等逐渐发展成熟的地区,亚太地区将为未来5—丨0年全球市场规模持续扩大提供最强劲的驱动力,其中,中国是这一地区增长最重要的贡献者,依靠快速崛起的冷链需求及相关基础设施发展成长为举足轻重的新兴市场,并迅速地从生产导向型 经济体大步迈向消费导向型经济体。

从国内看,伴随着我国城乡居民收人水平不断提 高,消费者对食品的多样性、营养性、U感需求亦大幅 提升,加之生鲜电商市场快速崛起,共同助推冷链物流 行业进人了发展快车道。

据中物联冷链委、中商产业研 究院等公开数据显示,2015—2019年国内冷链物流市 场规模持续扩大,年均复合增长率约为17%,2019年 冷链物流行业的市场规模达到3391亿元人民币,同比 增长达17.50%,2020年整体市场规模预计实现近年来 最大幅度扩张,产值超4000亿元,到2021年将有望超 4500亿元大关,考虑到未来增长势头不减,按此增速 测算,到2025年我国冷链物流市场规模将进一步跃升 达到约8970亿元(图2)。

2018年冷链设备行业分析报告2018年6月目录一、互联网巨头入局生鲜电商,冷链物流成为核心因素 (5)1、生鲜电商:行业进入有序发展,冷链模式渐清晰 (6)(1)生鲜电商进入有序发展期,行业单笔融资额大幅提高 (6)(2)冷链物流建设仍是各家生鲜电商投资的重点 (6)(3)产地仓与线下店成为生鲜冷链布局的重点 (7)2、阿里:菜鸟网络+盒马鲜生,产地仓到消费终端的冷链资源整合 (9)(1)冷链是菜鸟网络关键一环 (9)(2)核心仓+产地仓超过10个,菜鸟仓储布局初步成形 (9)(3)盒马鲜生:线上线下融合的入口,已开设门店超过50家 (10)(4)设备端将新增冷库、冷冻冷藏展示柜需求 (11)3、京东:自建全程冷链体系,开设7Fresh布局新零售线下门店 (11)(1)自建冷链物流体系,重金投入打造冷链一体化网络 (11)(2)开设7FRESH,打通新零售线下布局 (12)二、“产地仓+线下店”成投资重心,撬动冷链设备需求 (13)1、“产地仓+新零售线下店”将迎高速增长,带动冷链设备投资 (13)(1)梳理各大平台冷链仓储规划,产地仓+新零售线下店进入爆发期 (13)(2)按每10家新零售线下店对应1个产地仓,设备端带动冷库及终端冷冻冷藏展示柜年均新增市场需求约27亿 (15)2、冷链设备:产业链两端最先受益 (16)三、相关企业简况 (18)1、四方冷链 (18)(1)冷链装备细分龙头,主营冷冻设备及特种集装箱 (18)(2)下游覆盖农副产品、食品等的加工储运,产品竞争力行业领先 (19)2、大冷股份 (19)(1)国内最大的工业制冷设备生产商,产品覆盖冷库工程设备及商超终端展示柜19 (2)立足于传统制冷空调,向节能减排、能源综合利用、工艺气体压缩机领域转型 (20)3、冰轮环境 (20)(1)国内制冷空调业的领军企业,技术为核心驱动业务增长 (20)(2)CO2制冷系统行业领先,国内市场订货大幅增长 (21)(3)2018下半年将是冷链催化事件的密集期 (22)新零售业态兴起,线上平台与线下门店融合,盒马鲜生、京东7Fresh、永辉超级物种等新零售模式迅速发展,给冷链物流行业带来新机遇。

2018年冷链行业深度研究报告目录冷链市场发展的桎梏:食为天的驱动下,产业发展依然滞后 (1)(一)为什么说冷链基础设备仍处于低水平的初级阶段? (1)1、冷库结构性供需有效衔接不足,短板明显 (1)2、人均冷库的落后,内陆地区冷库建设的需求广阔 (3)3、冷链流通依旧不足,冷藏车向节能、轻便、小型发展 (4)(二)为什么说冷链信息化、智能化是重要趋势? (5)(三)为何第三方冷链物流企业集中度较低? (6)(四)为何冷链终端需求还未迎来爆发增长? (8)1、城镇化趋势稳步推进,农产品为代表的产品存在大规模长距离运输需要 (9)2、冷链食品潜在运输需求还将快速扩张 (11)3、生鲜电商的刺激不断 (13)4、国家政策支持产业长期发展 (15)重点关注冷链产业利益链条 (17)(一)核心冷藏设备市场 (17)(二)冷库市场 (18)(三)商用冷链终端 (20)(四)冷藏车 (21)图表目录图1:农产品冷链流通流程 (1)图2:冷库容量排名前10省市 (4)图3:2014-2015年冷链流通率变化显著 (5)图4:2014-2015年冷藏运输率增长符合预期 (5)图5:流通腐损率高企 (6)图6:公路冷链运输车连续保持稳定增长 (7)图7:全国1000家重点冷链物流企业的车辆统计数据基具有明显地区性 (8)图8:综合型与供应链型冷链企业占比依然较低 (9)图9:城市化水平缓慢爬升 (10)图10:奶制品消费规模 (10)图11:水产品消费规模 (10)图12:蔬菜消费规模 (11)图13:水果消费规模 (11)图14:食品潜在冷链物流需求稳步提升 (11)图15:人均可支配收入 (12)图16:鲜/冷藏肉、乳制品产量规模变化显著 (12)图17:速冻米面食品、冷冻水产品增速变化 (12)图18:消费者最关心的食品安全问题 (13)图19:生鲜电商具备成长潜力,相关产业均将受益 (14)图20:农产品市场增长稳定,为生鲜电商提供夯实基础 (14)图21:冷链利益链条 (17)图22:冷库在全产业链的参与作用 (18)图23:冷库成本构成 (19)图24:冷库容量变化情况 (19)图25:冷库市场规模变化情况 (19)图26:连锁企业便利店及超市门店数 (20)图27:2011-2018中国本地生活O2O市场规模成长潜力显著 (21)图28:冷藏车市场规模及同比变化情况 (21)表1:《日本冷库法》温度带划分细致明确 (2)表2:各国人均冷库容量(2012/2014/2016)单位:立方米/人 (3)表3:四种第三方冷链物流模式简介 (7)表4:垂直类生鲜电商融资情况 (13)表5:生鲜电商企业发展特点 (14)表6:冷链流通的作用 (15)表7:冷链相关产业政策持续出新,推动产业标准化进程 (15)表8:压缩机市场情况 (17)表9:冷库市场情况 (19)表10:冷藏车主要参与竞争格局 (22)冷链市场发展的桎梏:食为天的驱动下,产业发展依然滞后冷链,主要是为保持食品(新鲜或冷冻)的品质,或其他产品(医药等)的效能,使其在从生产到消费、使用的过程中,始终处于低温状态的配有专门设备的网络,由信息流、商流和物流的立体框架组成。

2018年冷链物流行业研究报告⏹新零售驱动冷链物流収展,国内巨头纷纷布局:冷链物流泛指产品在生产、贮藏运输、销售,到消费前的各个环节始终处于觃定的温度区间,以保证产品质量、减少过程损耗的一项系统工程。

最主要的应用领域集中在食品生鲜和药品领域。

特别是农产品斱面,随着我国农产品经营斱式的转型升级,农业生产与现代化大流通及城市大市场的有效衔接,客观上对农产品尤其是生鲜农产品的物流配送提出了更高的要求。

随着冷链物流热度越来越高,甴商领域,京东、苏宁已开始布局,在快递企业中,顺丰、申通等也已加速抢占市场。

⏹政策密集収布,行业利好信息迭出:我国高度重视冷链物流収展,冷链政策密集収布。

我国出台的冷链相兲政策主要分为三类:第一类是加快冷链物流体系廸设的相兲政策;第事类是便利冷链物流快速収展的相兲政策;第三类是促迚农副产品流通的相兲政策。

近年来冷链政策収布频率越来越密集,意味着冷链物流越来越受到国家政府的重视,随着各种利好政策的収布,冷链运输迎来新的机遇期。

⏹空间广阔,栺局分散,中国距収达国家冷链的収展依然有较大差距:我国的冷链物流市场前景广阔,据中国物流与采购网,目前我国的冷链市场觃模在2500亿元左右,预计到2020年,市场觃模可以达到4700亿元,年复合增速将超过20%。

目前,冷链物流主要服务的生鲜市场和医药市场这两类市场需求均呈现火爆态势。

但行业収展很不均衡,冷链物流行业极度分散,尚没有一家可以面向全国的冷链仓储企业,而对比美国,美国冷链物流仓储前五强:普菲斯冷库、美国冷藏公司(USCS)、AbleFreight等公司冷库容量占到美国63.4%,集中度相对较高,可见我国市场栺局改善的空间很大,优秀的公司将获得广阔的収展空间。

⏹投资廸议:随着我国居民收入水平的提高,冷链运输的需求日益突出,对比収达国家冷链物流的収展,我国冷链产业具有很大的収展空间。

当前冷链行业竞争栺局比较分散,甴商行业、物流行业等巨头的布局有助于集中度的提升,同时也会带来相兲公司业绩的提升,廸议兲注布局冷链物流的顺丰控股、苏宁易购,冷链设备供应商四斱冷链。

冷链市场分析报告1.引言1.1 概述概述部分:冷链市场是指在全球范围内,针对冷藏、冷冻产品的运输、储存和配送所构建的一种综合性物流体系。

随着全球经济的快速发展和消费者对食品安全和质量的不断需求,冷链市场在近年来得到了迅猛发展。

本报告旨在对冷链市场进行全面深入的分析,包括市场概况、需求分析、竞争格局、发展趋势和投资建议等方面。

通过对冷链市场的深入分析,希望为读者提供对冷链行业发展趋势的深刻理解,为投资者和冷链企业提供科学合理的决策依据。

文章1.2 文章结构部分的内容应该概括地介绍整篇文章的结构和内容安排,可以包括每个部分的主题和重点,以及各个部分之间的逻辑关系。

例如:文章结构部分本报告主要包括引言、正文和结论三个部分。

在引言部分,我们将对冷链市场的概况进行概述,并说明本报告的目的和意义。

在正文部分,我们将分别对冷链市场的概况、需求分析和竞争格局进行深入分析。

在结论部分,我们将总结冷链市场的发展趋势,提出投资建议,并对报告进行最终的结语。

通过这样的结构安排,本报告将全面而系统地剖析冷链市场的现状和未来发展趋势。

1.3 目的目的部分:本报告旨在对当前冷链市场进行深入分析,探讨冷链市场的概况、需求情况以及竞争格局,以期为行业从业者、投资者以及政府部门提供全面的市场情报,使其对冷链市场有更深入的了解,为未来的决策提供参考依据。

同时,本报告也将就冷链市场的发展趋势进行分析,并提出相应的投资建议,以期为市场参与者提供实用的指导意见。

通过本报告的撰写,旨在促进冷链市场的健康发展,为行业发展提供有益的参考。

1.4 总结在本报告中,我们对冷链市场进行了全面的分析和研究。

通过对冷链市场的概况、需求分析和竞争格局的分析,我们了解到冷链市场在当前的市场环境下具有巨大的发展潜力。

随着全球贸易的持续增长以及消费者对食品安全和品质的不断提高的需求,冷链市场的需求将会持续增长。

在这种背景下,我们建议投资者应密切关注冷链市场的发展趋势,抓住机遇,进行相关投资并做好风险控制。

2018年冷链物流产业链分析报告

2018年10月

目录

一、冷链行业正在快速成长 (6)

1、冷链是一种特殊供应链系统 (6)

2、我国冷链起步较晚发展程度较低 (7)

(1)我国冷链物流行业起步较晚 (7)

(2)与发达国家相比,我国冷链行业发展程度较低 (9)

①我国冷链流通率低损腐率高 (9)

②我国冷链基础设施发展不完善 (10)

③我国冷链物流运输成本较高 (12)

3、产业链两头面临升级变化 (12)

(1)上游:环保推动制冷剂更换、信息化技术升级 (13)

(2)下游:冷链物流运营模式及终端需求 (14)

①冷链物流运营模式及典型企业分析 (14)

②终端需求中食品冷链占绝对大头 (15)

4、冷链行业迎来良好发展契机 (16)

(1)政策扶持将成为行业发展的助燃剂 (16)

(2)居民可支配收入增加,促进冷链设施建设 (17)

(3)居民消费结构升级、食品安全问题拉动冷链需求增长 (18)

(4)生鲜电商的崛起拉动冷链行业需求 (20)

(5)冷链行业并购重组活跃,行业资源重新分配 (21)

(6)医药冷链的前景可期 (21)

5、冷链行业未来空间巨大,2020年达4700亿元 (22)

二、冷链行业最重要的基础设施建设:冷库 (23)

1、常见冷库可按结构和温度分类 (24)

(1)按结构型式可以将冷库分为土建型、轻钢结构型以及混合型 (24)

(2)按温度高低可以将冷库分为低温、中温、高温库和速冻库 (25)

2、冷库的投资方与使用方 (26)

3、我国冷库保有量处于稳定增长阶段 (27)

(1)我国冷库总量较大,但地区分布不均 (27)

(2)果蔬和肉制品使用冷库的占比最高 (29)

(3)“生产地”冷库占比较低,产地冷库建设比较落后 (30)

(4)中外冷库对比:人均拥有量有大幅向上增长的空间 (31)

4、冷库制冷系统:冷链的设备核心 (32)

(1)二氧化碳担任新型环保制冷剂 (32)

(2)冷链设备的核心部件--压缩机 (34)

5、自建冷库成本VS 收益:成本高企、租金季节性变动 (35)

(1)装配式(轻钢结构)冷库造价高于土建式冷库 (35)

(2)与普通仓库相比,冷库的建设成本及运营费用高昂 (36)

(2)冷库经济收益高、盈利周期长,部分地区的租金季节性变化 (38)

6、国内冷库产业集中度正在加速整合 (39)

(1)目前的竞争环境是有利于本土冷链及冷库企业 (39)

(2)百强企业份额提升市场集中度提升 (41)

7、冷库容量2020年有望达2亿立方米 (41)

8、上市企业:冷库设备双寡头格局及全球制冰系统龙头 (42)

(1)冷库双寡头之冰轮环境 (43)

①2017年营收34.52亿元,其中冷链装备占比40% (43)

②在冷链业务部分主要以新增冷库为主 (44)

(2)冷库双寡头之大冷股份 (46)

①2017年营收20.8亿元,制冷设备占比98% (46)

②业务拓展至超低温远洋运输船市场以及冷链下游消费端 (46)

③联营公司:松下压缩机盈利能力最强,贡献一半以上联营收益 (47)

(3)全球制冰系统龙头之雪人股份 (48)

①2017年营收9.37亿元,制冰设备和压缩机占56% (48)

②制冰设备的全球市场综合占有率第一 (49)

三、主要风险 (50)

1、国家支持政策变动 (50)

2、宏观经济放缓 (51)

3、国际冷链巨头争夺国内市场份额 (51)

本文对冷链物流产业链进行了全面梳理,对冷链行业发展的历史、动力和趋势进行了总结;分析了冷链行业的重要基础设施建设——冷库的发展现状、细分领域、上市公司等。

随着政府对冷链物流越来越重视、居民可支配收入和消费意愿的提升、以及消费结构升级带来的巨大需求,冷链物流将迎来良好的发展契机,相关的冷库建设、制冷设备、冷藏运输工具企业,亦将迎来中长期的利好。

冷链物流是一种特殊供应链体系。

冷链物流(Cold Chain Logistics)是冷链技术和物流技术的统一,并且更加侧重物流层面的内容。

冷链物流包括低温预冷、冷藏环节、运输环节和销售环节等,全程要求保持一定低温环境。

各式冷库、冷藏车和宅配车等都是冷链物流的基础设施。

应用领域主要有食品领域(90%)和工业领域(10%)两大类。

我国冷链发展程度较低,与国际差距较大。

与国外冷链物流行业相比,国内冷链物流起步较晚,表现为食品冷链流通率较低、冷链技术设施人均保有量较低、食品流通损腐率高等。

2015年我国果蔬、肉类、水产品的冷链流通率分别为35%、57%、69%,发达国家基本在95%以上;2016年我国人均冷库拥有量为全球最高国家的1/7。

产业链两头面临升级变化,环保推动制冷剂更换、信息化技术升级,下游冷链物流运营模式分为四类,终端需求中食品冷链占绝对大头,接近90%。

冷链行业迎来良好发展契机,1)政策扶持将成为行业发展的助燃剂;2)一线城市人均可支配收入已经达到8000美元标准于

2018-2020年进入冷链物流体系大发展时期;3)冷冻食品在食品结构

中的占比提高、食品安全问题拉动冷链需求增长;4)生鲜电商的崛起,有机构预测2020年全市场生鲜线上市场渗透率有望从17年的6.9%大幅提升至45.7%。

目前我国冷链市场规模在2500亿元左右,预计到2020年,市场规模可以达到4700亿元,年复合增速将超过20%。

冷链中游设备制造业蓄势待发。

冷链行业目前兼并、收购项目较多,资源向几大巨头企业聚拢;未来下游行业竞争会更加激烈,企业集中度将会有所提升。

这对于中游设备制造企业(冷库建设、制冷设备、冷藏运输工具等)是一个中长期利好。

预计到2020年,我国冷库容量有望达到2亿立方米左右;2018-2020年的年均复合增长率约为20%。

国内整个行业尚处在市场竞争的初级阶段,国内冷库产业集中度正在加速整合,冷冻机设备制造企业的市场格局已由原本的“中国四大冷冻机厂”转变为以烟冷和大冷为双寡头,雪人股份独占全球制冰系统龙头。

一、冷链行业正在快速成长

1、冷链是一种特殊供应链系统

冷链,常指冷链物流(Cold Chain Logistics),是一种特殊供应链系统,它是冷链技术和物流技术的统一,并且更加侧重物流层面的内容。

在2017年5月发布的《冷链物流从业人员能力要求》中,定义了冷链物流是“以冷冻工艺为基础、制冷技术为手段的物流活动,其。