财务管理02

- 格式:ppt

- 大小:493.50 KB

- 文档页数:78

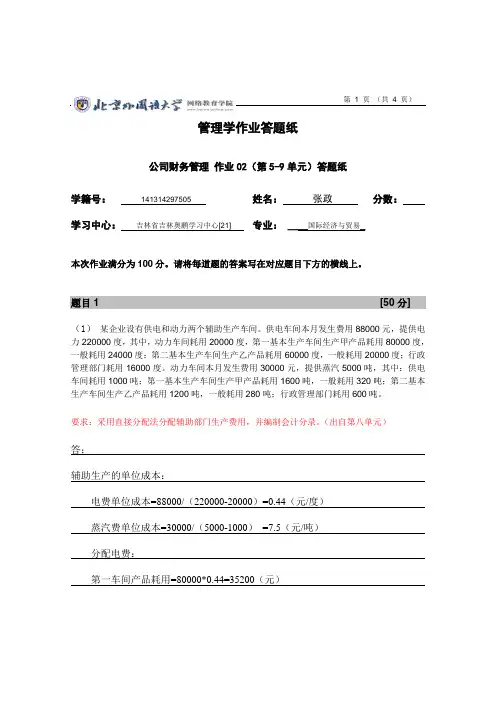

第 1 页 (共 4 页)

管理学作业答题纸

公司财务管理 作业02(第5-9单元)答题纸

学籍号: 141314297505 姓名: 张政 分数:

学习中心: 吉林省吉林奥鹏学习中心[21] 专业: ____国际经济与贸易_

本次作业满分为100分。请将每道题的答案写在对应题目下方的横线上。

题目1 [50分]

(1) 某企业设有供电和动力两个辅助生产车间。供电车间本月发生费用88000元,提供电力220000度,其中,动力车间耗用20000度,第一基本生产车间生产甲产品耗用80000度,一般耗用24000度;第二基本生产车间生产乙产品耗用60000度,一般耗用20000度;行政管理部门耗用16000度。动力车间本月发生费用30000元,提供蒸汽5000吨,其中:供电车间耗用1000吨;第一基本生产车间生产甲产品耗用1600吨,一般耗用320吨;第二基本生产车间生产乙产品耗用1200吨,一般耗用280吨;行政管理部门耗用600吨。

要求:采用直接分配法分配辅助部门生产费用,并编制会计分录。(出自第八单元)

答;

辅助生产的单位成本:

电费单位成本=88000/(220000-20000)=0.44(元/度)

蒸汽费单位成本=30000/(5000-1000) =7.5(元/吨)

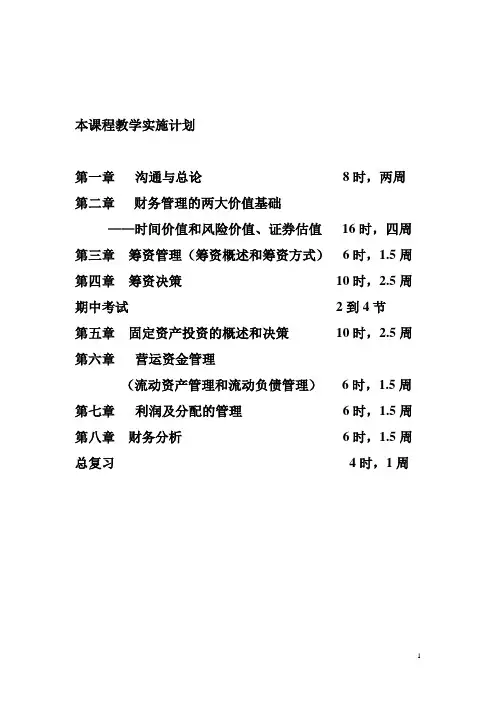

1

本课程教学实施计划

第一章 沟通与总论 8时,两周

第二章 财务管理的两大价值基础

——时间价值和风险价值、证券估值 16时,四周

第三章 筹资管理(筹资概述和筹资方式) 6时,1.5周

第四章 筹资决策 10时,2.5周

期中考试 2到4节

第五章 固定资产投资的概述和决策 10时,2.5周

第六章 营运资金管理

(流动资产管理和流动负债管理) 6时,1.5周

第七章 利润及分配的管理 6时,1.5周

第八章 财务分析 6时,1.5周

总复习 4时,1周 2 中级财务管理(第二版) 参考教材:宋献中(东北财经大学出版社)

课前沟通:

财务管理属于管理学范畴,财务限定了管理的研究范围。

一、 什么是财务?

财务是一个人、或家庭、或企业、或国家的财产物资。

财产的形态有哪些?

财产的形态有—「 物资(实物形态)

∟现金流(更重要货币形态)

现金流是现金的流入、流出和某一点上现金的净流量。

企业财务是用货币形态表现的财产事务,企业财务是在个人财务、家庭财务、国家财务中都有的,并提炼的。

二、财务管理与会计的关系

两者都是企业管理中两个不可缺少的重要组成部分,两者既有联系又有区别。

(一)两者的联系:财务活动是会计工作的基础,会计则应为财务活动提供真实、公允、可比的历史与现实会计信息,会计为财务管理提供信息,并参与财务管理。

(二)两者的不同:

1、会计是经济信息系统,是反映和核算企业经济活动的,而财务管理则是一种资本运作活动,组织与管理经济活动的;(会计是反映过去;财务是面向未来)

1 《公共组织财务管理》课程教学大纲

一、课程基本信息

1、课程名称(中/英文):公共组织财务管理 / Financial Management of

Public Section

2、课程性质:专业必修

3、周学时/ 学分:3/3

4、授课对象:公共管理类专业

5、使用教材:侯江红.公共组织财务管理[M].北京:高等教育出版社,2012年5月(国家规划教材)

二、课程简介

公共组织财务管理属于现代管理学的范畴,是财务管理学的一个重要组成部分和分支学科、应用性学科。从学科的角度看,公共组织财务管理又是公共管理学与财务管理学的一个交叉学科。

《公共组织财务管理》作为公共管理类专业的核心课程,其内容和任务主要是介绍了公共组织财务管理的基本理论与实务,涵盖了公共组织财务管理工作的全部内容。

三、教学目的与基本要求

通过对该门课程的学习,要求学生理解公共组织财务管理的基本概念、基本特点和基本原则,深刻领会国家的相关财务方针政策及财务制度的规定,能较熟练地掌握公共组织财务管理的一般方法和技术,正确掌握编制单位预算和财务报表、财务状况分析等实作性技术和技能。使学生初步具备行政事业单位、民间非营利组织的财务运作综合能力。

2 四、教学进度表

章 次 课程内容 教学时数 课堂讨论、实验时数

第一章

第二章

第三章

第四章

第五章

第六章

第七章

第八章

第九章

第十章

第十一章

第十二章

第十三章

公共组织

公共组织财务管理理论

预算管理

收入管理

支出管理

资产管理

负债管理

投资管理

净资产管理

财务清算

财务报告

财务分析

财务监督

3学时

3学时

4学时

3学时

4学时

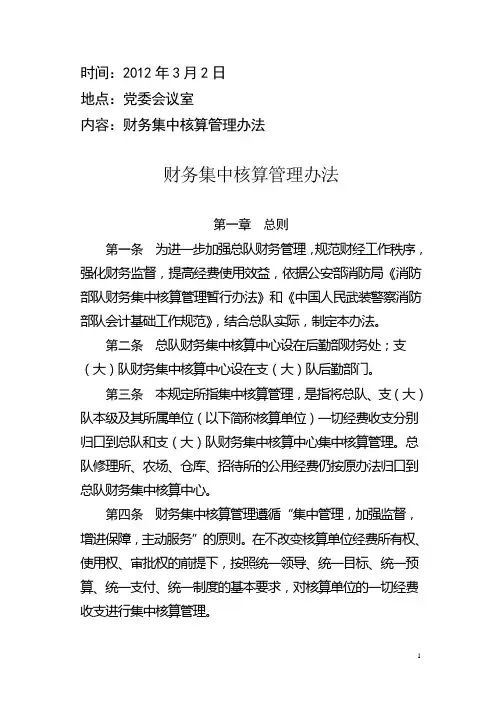

1 时间:2012年3月2日

地点:党委会议室

内容:财务集中核算管理办法

财务集中核算管理办法

第一章 总则

第一条 为进一步加强总队财务管理,规范财经工作秩序,强化财务监督,提高经费使用效益,依据公安部消防局《消防部队财务集中核算管理暂行办法》和《中国人民武装警察消防部队会计基础工作规范》,结合总队实际,制定本办法。

第二条 总队财务集中核算中心设在后勤部财务处;支(大)队财务集中核算中心设在支(大)队后勤部门。

第三条 本规定所指集中核算管理,是指将总队、支(大)队本级及其所属单位(以下简称核算单位)一切经费收支分别归口到总队和支(大)队财务集中核算中心集中核算管理。总队修理所、农场、仓库、招待所的公用经费仍按原办法归口到总队财务集中核算中心。

第四条 财务集中核算管理遵循“集中管理,加强监督,增进保障,主动服务”的原则。在不改变核算单位经费所有权、使用权、审批权的前提下,按照统一领导、统一目标、统一预算、统一支付、统一制度的基本要求,对核算单位的一切经费收支进行集中核算管理。

2 第二章 岗位设置及工作职责

第五条 财务集中核算中心要设置会计、审核、出纳等工作岗位,各单位要配齐配强财务集中核算中心人员,所辖三个中队以上的支(大)队要保证3—4名财务人员,其他支(大)队要保证2—3名财务人员;各核算单位要设置报账员,报账员原则由司务长担任。

第六条 财务集中核算中心工作职责

(一)负责宣传、贯彻执行国家、武警消防部队的财经法规、政策和总队的财务规章制度,维护财经纪律和财务工作秩序。

(二)编制经费预算,监督预算执行,每月向核算单位通报公用经费、伙食费收支情况,每季度向支、大队党委提交预算执行情况报告。

(三)负责年度经费的决算编报。

(四)负责银行账户的管理,所属单位备用金的核定。

(五)负责经费、资产的核算管理,审核报销凭证、登记会计账簿、编制会计报表等。