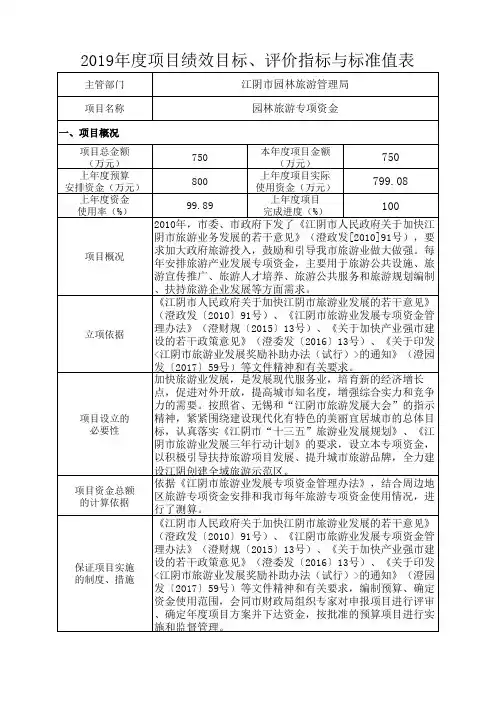

财务部年度绩效目标及绩效评价指标

- 格式:docx

- 大小:37.17 KB

- 文档页数:3

财务部年度绩效目标及绩效评价指标

在现代企业管理中,绩效评价作为一种管理工具,对于提高组织绩效、优化资源配置、激励员工等方面发挥着重要作用。财务部作为企业核心职能部门之一,其绩效目标和评价指标的制定对于企业财务管理和业绩提升具有重大意义。本文将重点讨论财务部年度绩效目标的制定以及相应的绩效评价指标。

一、财务部年度绩效目标的制定

财务部年度绩效目标的制定需要考虑企业整体战略方向和发展目标,确保与企业目标的协调一致。在此基础上,可以从以下几个方面制定财务部的年度绩效目标:

1. 资金管理目标:财务部应根据企业的资金需求和资金来源,制定科学合理的资金管理目标,确保企业资金的流动性和安全性。例如,控制应收账款周转天数,提高现金流量的管理效率。

2. 成本控制目标:财务部在企业运营中承担着成本控制的重要职责。制定成本控制目标时,应结合企业行业特点和成本结构,制定适当的成本控制策略,并通过指标监控和费用分析等手段实现成本降低。

3. 利润增长目标:财务部需要制定具体的利润增长目标,包括净利润和盈利能力的提升等。通过分析财务指标,确定盈利水平,并制定相应的行动计划,以促进企业利润的增长。 4. 资产管理目标:财务部要合理调配企业资源,提高资产利用效率。在制定资产管理目标时,可以考虑资本回报率、固定资产周转率等指标,以实现资产的最优化配置。

二、绩效评价指标的确定

为了确保对财务部绩效进行科学评价,应根据财务部年度绩效目标制定相应的评价指标。以下是常用的财务部绩效评价指标:

1. 资金运营效率指标:包括资金周转速度、应收账款周转天数、存货周转率等指标,用于评价财务部对于资金的运营效率。

2. 成本控制指标:包括单位成本、人均成本、费用比率等指标,用于评价财务部的成本控制能力。

3. 利润增长指标:包括净利润增长率、毛利率、税后净利润等指标,用于评价财务部的盈利能力和利润水平。

4. 资产管理指标:包括资本回报率、固定资产周转率、存货周转天数等指标,用于评价财务部对企业资产的管理效果。

绩效评价指标的选择应根据企业的实际情况和目标要求来确定,重点关注财务部在资金管理、成本控制、利润增长和资产管理等方面的绩效表现。

总结:

财务部的年度绩效目标及绩效评价指标的制定对于企业财务管理和业绩提升具有重要意义。在制定目标时应考虑与企业整体战略的协调,并结合企业实际情况确定评价指标。通过科学合理的目标制定和绩效评价,能够激励财务部门全力提升财务管理水平,为企业的发展和增长提供有力支持。