医院财务分析及相关指标说明

- 格式:ppt

- 大小:907.00 KB

- 文档页数:31

医院财务分析指标及公式一、背景介绍医院财务分析是评估医院财务状况和经营绩效的重要手段之一。

通过分析医院的财务指标,可以了解医院的盈利能力、偿债能力、运营效率等方面的情况,为决策者提供科学的数据支持,匡助医院实现良性发展。

二、医院财务分析指标及公式1. 盈利能力指标1.1 营业利润率营业利润率反映了医院的盈利能力。

计算公式如下:营业利润率 = (营业利润 / 营业收入) × 100%1.2 净利润率净利润率衡量了医院的净利润与营业收入之间的比例关系。

计算公式如下:净利润率 = (净利润 / 营业收入) × 100%2. 偿债能力指标2.1 速动比率速动比率用于评估医院的偿债能力,反映了医院能够利用流动资产快速偿还流动负债的能力。

计算公式如下:速动比率 = (流动资产 - 存货) / 流动负债2.2 利息保障倍数利息保障倍数用于评估医院支付利息的能力。

计算公式如下:利息保障倍数 = (营业利润 + 财务费用) / 财务费用3. 运营效率指标3.1 床位使用率床位使用率反映了医院床位资源的利用情况。

计算公式如下:床位使用率 = (实际占用床日 / 可用床日) × 100%3.2 平均住院日平均住院日衡量了患者在医院平均住院的时间。

计算公式如下:平均住院日 = 患者住院总天数 / 住院患者数4. 现金流量指标4.1 经营活动现金流量比率经营活动现金流量比率反映了医院经营活动所产生的现金流量与净利润之间的关系。

计算公式如下:经营活动现金流量比率 = 经营活动现金流量净额 / 净利润4.2 现金流量利润比率现金流量利润比率用于评估医院现金流量与净利润之间的比例关系。

计算公式如下:现金流量利润比率 = 经营活动现金流量净额 / 营业收入三、案例分析以某医院为例,根据其财务报表数据,进行财务分析。

1. 盈利能力分析根据财务报表数据计算得出,该医院的营业利润率为15%,净利润率为10%。

第1篇一、报告概述本报告旨在对某医院2022年度的财务报告进行详细分析,包括医院的财务状况、经营成果、现金流量以及财务风险等方面。

通过对财务数据的深入剖析,旨在为医院管理层提供决策依据,同时也为外界投资者和监管机构提供参考。

二、医院财务状况分析1. 资产状况根据2022年度财务报告,医院总资产为XX亿元,较上年度增长XX%。

其中,流动资产占比XX%,固定资产占比XX%,无形资产占比XX%。

流动资产中,货币资金占比XX%,应收账款占比XX%,存货占比XX%。

固定资产主要包括医疗设备、房屋建筑物等。

2. 负债状况2022年度,医院总负债为XX亿元,较上年度增长XX%。

其中,流动负债占比XX%,长期负债占比XX%。

流动负债主要包括短期借款、应付账款等。

长期负债主要包括长期借款、长期应付款等。

3. 所有者权益状况2022年度,医院所有者权益为XX亿元,较上年度增长XX%。

其中,实收资本占比XX%,资本公积占比XX%,盈余公积占比XX%,未分配利润占比XX%。

三、医院经营成果分析1. 营业收入2022年度,医院营业收入为XX亿元,较上年度增长XX%。

其中,医疗收入占比XX%,药品收入占比XX%,其他收入占比XX%。

2. 营业成本2022年度,医院营业成本为XX亿元,较上年度增长XX%。

其中,医疗成本占比XX%,药品成本占比XX%,其他成本占比XX%。

3. 营业利润2022年度,医院营业利润为XX亿元,较上年度增长XX%。

营业利润率XX%,较上年度提高XX个百分点。

4. 净利润2022年度,医院净利润为XX亿元,较上年度增长XX%。

净利润率XX%,较上年度提高XX个百分点。

四、医院现金流量分析1. 经营活动现金流量2022年度,医院经营活动现金流入为XX亿元,较上年度增长XX%。

主要来源于医疗收入、药品收入等。

现金流出主要用于支付医疗成本、药品成本等。

2. 投资活动现金流量2022年度,医院投资活动现金流入为XX亿元,较上年度增长XX%。

第1篇一、前言随着我国医疗卫生事业的不断发展,医院作为医疗服务的主要提供者,其财务状况直接影响着医疗服务质量和社会效益。

本报告旨在对XX医院的财务状况进行总结和分析,以便为医院未来的发展提供决策依据。

二、医院概况XX医院成立于19XX年,是一所集医疗、教学、科研、预防、保健、康复为一体的综合性医院。

医院占地面积XX亩,建筑面积XX万平方米,设有XX个临床科室和XX个医技科室,开放床位XX张。

医院拥有一支高素质的医疗团队,其中高级职称XX人,中级职称XX人,初级职称XX人。

三、财务决算概述(一)收入情况1. 医疗收入:XX万元,同比增长XX%,主要得益于医院医疗服务的不断优化和医疗技术的提升。

2. 药品收入:XX万元,同比增长XX%,主要得益于药品价格的合理调整和药品销售渠道的拓展。

3. 其他收入:XX万元,同比增长XX%,主要得益于医院后勤服务、物业管理等业务的拓展。

(二)支出情况1. 人员经费:XX万元,同比增长XX%,主要原因是医院在人才引进和人才培养方面的投入增加。

2. 业务支出:XX万元,同比增长XX%,主要原因是医院在医疗设备更新、药品采购等方面的投入增加。

3. 管理费用:XX万元,同比增长XX%,主要原因是医院在信息化建设、节能减排等方面的投入增加。

(三)结余情况医院本年度实现总收入XX万元,总支出XX万元,结余XX万元,结余率为XX%。

与去年同期相比,结余率有所提高,表明医院财务管理水平有所提升。

四、财务分析(一)收入结构分析1. 医疗收入占比最高,达到XX%,说明医院医疗服务业务是医院收入的主要来源。

2. 药品收入占比XX%,虽然较去年同期有所下降,但仍是医院收入的重要来源。

3. 其他收入占比XX%,表明医院多元化经营取得一定成效。

(二)支出结构分析1. 人员经费占比最高,达到XX%,说明医院在人才队伍建设方面的投入较大。

2. 业务支出占比XX%,主要原因是医院在医疗设备更新、药品采购等方面的投入增加。

医院财务分析参考指标一、背景介绍医院作为医疗服务的提供者,其财务状况对于医院的运营和发展具有重要意义。

财务分析是评估医院财务状况的一种方法,通过对财务数据的分析和比较,可以帮助管理层了解医院的经济实力、盈利能力和偿债能力等方面的情况。

本文将介绍医院财务分析的参考指标,以供参考。

二、财务指标1. 财务健康指标财务健康指标主要用于评估医院的盈利能力和偿债能力,包括以下几个指标:- 资产负债率:反映医院资产通过负债融资的程度,其计算公式为:资产负债率 = 总负债 / 总资产。

一般来说,资产负债率越低,说明医院财务风险越小。

- 流动比率:反映医院短期偿债能力,其计算公式为:流动比率 = 流动资产 /流动负债。

流动比率越高,说明医院有足够的流动资金来偿还短期债务。

- 利润率:反映医院的盈利能力,其计算公式为:利润率= 净利润/ 营业收入。

利润率越高,说明医院的盈利能力越强。

2. 经营效率指标经营效率指标主要用于评估医院的资源利用效率和经营效果,包括以下几个指标:- 病床周转率:反映医院病床利用效率,其计算公式为:病床周转率 = 年住院病人数 / 平均病床数。

病床周转率越高,说明医院的病床利用效率越高。

- 医疗收入占比:反映医院医疗收入在总收入中的比重,其计算公式为:医疗收入占比 = 医疗收入 / 总收入。

医疗收入占比越高,说明医院的核心业务收入占比越大。

- 门急诊人次:反映医院门急诊服务的规模,其计算公式为:门急诊人次 = 门急诊人次总数。

门急诊人次越多,说明医院的门急诊服务需求较大。

3. 资金运营指标资金运营指标主要用于评估医院的资金运营能力和资金利用效率,包括以下几个指标:- 资金周转率:反映医院资金运营速度,其计算公式为:资金周转率 = 营业收入 / 平均资产。

资金周转率越高,说明医院的资金利用效率越高。

- 应收款项周转率:反映医院对患者应收款项的回收速度,其计算公式为:应收款项周转率 = 营业收入 / 平均应收款项。

医院财务分析指标及公式医院财务分析是评估医院财务状况和经营绩效的重要手段。

通过一系列的财务指标和公式,可以匡助管理者更好地了解医院的财务状况,及时发现问题并采取相应的措施。

本文将介绍医院财务分析中常用的指标及相应的计算公式。

一、盈利能力指标1.1 利润率:利润率是评估医院盈利能力的重要指标,计算公式为(净利润/营业收入)*100%。

利润率越高,说明医院的盈利能力越强。

1.2 毛利率:毛利率是医院每一笔销售中所获得的毛利润占销售额的比例,计算公式为(销售收入-销售成本)/销售收入*100%。

毛利率高低反映了医院的盈利水平。

1.3 资产收益率:资产收益率是评估医院资产利用效率的指标,计算公式为净利润/总资产。

资产收益率越高,说明医院资产的利用效率越高。

二、偿债能力指标2.1 偿债比率:偿债比率是评估医院偿债能力的指标,计算公式为总负债/总资产。

偿债比率越低,说明医院的偿债能力越强。

2.2 速动比率:速动比率是评估医院短期偿债能力的指标,计算公式为(流动资产-存货)/流动负债。

速动比率越高,说明医院短期偿债能力越强。

2.3 利息保障倍数:利息保障倍数是评估医院支付利息能力的指标,计算公式为(净利润+利息+税收)/利息。

利息保障倍数越高,说明医院支付利息的能力越强。

三、经营效率指标3.1 床位使用率:床位使用率是评估医院床位利用率的指标,计算公式为(出院人数/床日)*100%。

床位使用率越高,说明医院床位的利用效率越高。

3.2 医疗费用占比:医疗费用占比是评估医院医疗费用支出占总收入的比例,计算公式为(医疗费用/总收入)*100%。

医疗费用占比越低,说明医院的经营效率越高。

3.3 医疗人力成本占比:医疗人力成本占比是评估医院医疗人力成本支出占总成本的比例,计算公式为(医疗人力成本/总成本)*100%。

医疗人力成本占比越低,说明医院的经营效率越高。

四、现金流量指标4.1 经营活动现金流量比率:经营活动现金流量比率是评估医院经营活动现金流入与流出的比例,计算公式为经营活动现金流量/净利润。

医院财务分析指标及公式引言概述:医院财务分析是评估医院经济状况和财务健康的重要手段。

通过对医院财务指标的分析,可以匡助管理者了解医院的经营情况,发现问题,制定合理的财务策略。

本文将介绍医院财务分析的一些常用指标和公式,以匡助读者更好地理解和应用。

一、财务健康指标1.1 资产负债率(Debt Ratio)资产负债率是衡量医院负债程度的指标,计算公式为:负债总额/总资产。

该指标越高,说明医院负债越多,可能面临较高的偿债压力;反之,较低的负债率则表示医院财务状况较为健康。

1.2 流动比率(Current Ratio)流动比率是评估医院短期偿债能力的指标,计算公式为:流动资产/流动负债。

流动比率越高,说明医院短期偿债能力越强,可以更好地应对短期债务;反之,较低的流动比率则表示医院可能面临偿债难点。

1.3 利润率(Profit Margin)利润率是评估医院盈利能力的指标,计算公式为:净利润/总收入。

利润率越高,说明医院盈利能力越强,可以更好地满足经营需求;反之,较低的利润率则表示医院盈利能力较弱,需要优化经营策略。

二、财务效率指标2.1 床位使用率(Bed Occupancy Rate)床位使用率是衡量医院床位利用率的指标,计算公式为:实际入住床日数/可供使用床日数。

床位使用率越高,说明医院床位利用效率越高,可以更好地满足患者需求;反之,较低的床位使用率则表示医院床位利用不充分,需要优化资源配置。

2.2 收入增长率(Revenue Growth Rate)收入增长率是评估医院收入增长速度的指标,计算公式为:(本期收入-上期收入)/上期收入。

收入增长率越高,说明医院收入增长速度越快,经营状况较好;反之,较低的收入增长率则表示医院收入增长较慢,可能需要调整经营策略。

2.3 平均住院日(Average Length of Stay)平均住院日是评估医院住院效率的指标,计算公式为:住院总天数/住院人次。

平均住院日越短,说明医院住院效率越高,可以更好地释放床位资源;反之,较长的平均住院日则表示医院住院效率较低,需要优化病人管理。

第1篇一、前言随着我国医疗卫生体制改革的不断深化,医院作为医疗卫生服务的主体,其财务状况直接影响着医疗服务的质量和医院的可持续发展。

本报告将对某医院2021年度的财务报告进行详细分析,旨在揭示医院财务状况、运营效率和风险管理等方面的情况,为医院管理层和相关部门提供决策参考。

二、医院财务概况(一)资产状况2021年,医院总资产为XX亿元,较2020年增长XX%。

其中,流动资产占比XX%,固定资产占比XX%,无形资产占比XX%。

流动资产中,货币资金、应收账款和存货分别为XX亿元、XX亿元和XX亿元。

(二)负债状况2021年,医院总负债为XX亿元,较2020年增长XX%。

其中,流动负债占比XX%,非流动负债占比XX%。

流动负债中,短期借款、应付账款和预收账款分别为XX亿元、XX亿元和XX亿元。

(三)所有者权益2021年,医院所有者权益为XX亿元,较2020年增长XX%。

其中,实收资本、资本公积和盈余公积分别为XX亿元、XX亿元和XX亿元。

三、收入分析(一)医疗收入2021年,医院医疗收入为XX亿元,较2020年增长XX%。

其中,门诊收入为XX亿元,增长XX%;住院收入为XX亿元,增长XX%。

医疗收入增长的主要原因有:1. 门诊和住院患者数量增加;2. 医疗服务价格调整;3. 新技术的应用和推广。

(二)药品收入2021年,医院药品收入为XX亿元,较2020年增长XX%。

药品收入增长的主要原因是:1. 医疗服务需求增加;2. 药品销售价格上升;3. 药品销售渠道拓宽。

(三)其他收入2021年,医院其他收入为XX亿元,较2020年增长XX%。

其他收入主要包括:1. 设备租赁收入;2. 咨询服务收入;3. 技术转让收入。

四、支出分析(一)医疗支出2021年,医院医疗支出为XX亿元,较2020年增长XX%。

其中,人员支出为XX亿元,增长XX%;药品支出为XX亿元,增长XX%。

医疗支出增长的主要原因有:1. 人员工资和福利支出增加;2. 药品采购成本上升;3. 设备更新改造投入增加。

医院财务分析指标及公式引言概述:医院财务分析指标及公式是评估医院财务状况和经营能力的重要工具。

通过分析这些指标和公式,可以帮助医院管理层和投资者了解医院的盈利能力、偿债能力、运营效率和风险水平等关键财务指标,从而做出更明智的决策。

正文内容:1. 盈利能力1.1. 利润率1.1.1. 毛利润率:毛利润与营业收入的比率,反映医院核心业务的盈利能力。

1.1.2. 净利润率:净利润与营业收入的比率,衡量医院总体的盈利能力。

1.1.3. 资产收益率:净利润与总资产的比率,评估医院资产运营的盈利能力。

1.2. 营收增长率1.2.1. 年度营收增长率:比较连续两个会计期间的营业收入增长情况,反映医院的业务增长速度。

1.2.2. 季度营收增长率:比较连续两个季度的营业收入增长情况,更为敏感地反映医院的业务发展。

2. 偿债能力2.1. 流动比率2.1.1. 流动比率:流动资产与流动负债的比率,评估医院偿付短期债务的能力。

2.1.2. 速动比率:流动资产减去存货后与流动负债的比率,更为严格地评估医院短期偿债能力。

2.2. 负债比率2.2.1. 负债比率:总负债与总资产的比率,衡量医院负债占总资产的比重。

2.2.2. 长期负债比率:长期负债与总资产的比率,评估医院长期偿债能力。

3. 运营效率3.1. 床位使用率3.1.1. 床位使用率:已使用床位数与总床位数的比率,反映医院床位利用效率。

3.1.2. 出院次数:评估医院出院病人的数量,与床位使用率相结合,反映医院的运营效率。

3.2. 平均住院日3.2.1. 平均住院日:住院病人的总住院日数与出院病人数量的比率,衡量医院住院病人的平均住院时间。

4. 风险水平4.1. 产权比率4.1.1. 产权比率:股东权益与总资产的比率,评估医院自有资本占总资产的比重。

4.1.2. 长期负债权益比率:长期负债与股东权益的比率,衡量医院负债相对于股东权益的风险。

4.2. 利息保障倍数4.2.1. 利息保障倍数:利润总额与利息费用的比率,评估医院支付利息的能力。

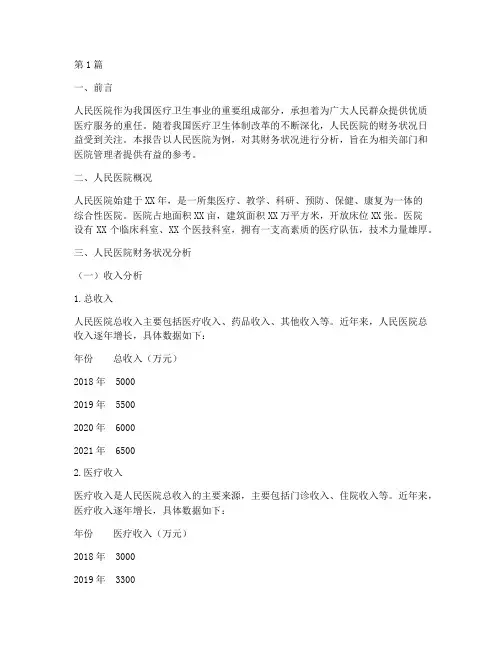

第1篇一、前言人民医院作为我国医疗卫生事业的重要组成部分,承担着为广大人民群众提供优质医疗服务的重任。

随着我国医疗卫生体制改革的不断深化,人民医院的财务状况日益受到关注。

本报告以人民医院为例,对其财务状况进行分析,旨在为相关部门和医院管理者提供有益的参考。

二、人民医院概况人民医院始建于XX年,是一所集医疗、教学、科研、预防、保健、康复为一体的综合性医院。

医院占地面积XX亩,建筑面积XX万平方米,开放床位XX张。

医院设有XX个临床科室、XX个医技科室,拥有一支高素质的医疗队伍,技术力量雄厚。

三、人民医院财务状况分析(一)收入分析1.总收入人民医院总收入主要包括医疗收入、药品收入、其他收入等。

近年来,人民医院总收入逐年增长,具体数据如下:年份总收入(万元)2018年 50002019年 55002020年 60002021年 65002.医疗收入医疗收入是人民医院总收入的主要来源,主要包括门诊收入、住院收入等。

近年来,医疗收入逐年增长,具体数据如下:年份医疗收入(万元)2018年 30002019年 33002021年 39003.药品收入药品收入是人民医院收入的重要组成部分,近年来,药品收入也呈现出逐年增长的趋势。

具体数据如下:年份药品收入(万元)2018年 15002019年 16002020年 17002021年 1800(二)支出分析1.总支出人民医院总支出主要包括人员经费、医疗业务成本、设备购置费、维护费等。

近年来,人民医院总支出逐年增长,具体数据如下:年份总支出(万元)2018年 45002019年 50002020年 55002021年 60002.人员经费人员经费是人民医院支出的重要组成部分,主要包括工资、福利、奖金等。

近年来,人员经费逐年增长,具体数据如下:年份人员经费(万元)2018年 20002020年 24002021年 26003.医疗业务成本医疗业务成本主要包括药品、卫生材料、诊断用品等。

医院财务分析指标及公式在医院管理中,财务分析是至关重要的一环。

通过对医院财务指标的分析,可以帮助管理者更好地了解医院的财务状况,及时发现问题并制定有效的解决方案。

本文将介绍医院财务分析的指标及相应的公式,帮助读者更好地理解医院财务分析的重要性和方法。

一、收入指标1.1 医疗收入增长率医疗收入增长率 = (本期医疗收入 - 上期医疗收入) / 上期医疗收入1.2 医疗收入占比医疗收入占比 = 医疗收入 / 总收入1.3 平均收入平均收入 = 总收入 / 就诊人次二、成本指标2.1 医疗成本率医疗成本率 = 医疗成本 / 医疗收入2.2 人力成本率人力成本率 = 人力成本 / 总成本2.3 固定成本占比固定成本占比 = 固定成本 / 总成本三、盈利能力指标3.1 利润率利润率 = 利润 / 总收入3.2 资产收益率资产收益率 = 净利润 / 总资产3.3 负债收益率负债收益率 = 净利润 / 总负债四、偿债能力指标4.1 资产负债率资产负债率 = 总负债 / 总资产4.2 流动比率流动比率 = 流动资产 / 流动负债4.3 速动比率速动比率 = (流动资产 - 存货) / 流动负债五、效率指标5.1 床位利用率床位利用率 = 实际占用床日数 / 可用床日数5.2 医生开药率医生开药率 = 开药次数 / 就诊人次5.3 资产周转率资产周转率 = 总收入 / 总资产通过对以上医院财务分析指标及公式的了解和运用,医院管理者可以更好地监控医院的财务状况,及时调整经营策略,提高医院的经济效益和服务质量。

希望本文对读者有所帮助,引起对医院财务分析的重视和学习。

第1篇一、报告概述本报告针对XX医院2021年10月份的财务状况进行了全面分析。

报告内容涵盖了医院的收入、支出、资产负债、成本控制等方面,旨在为医院管理层提供决策依据,同时为相关部门提供参考。

二、收入分析1. 总收入分析2021年10月,医院总收入为XXX万元,较上月增长XX%,同比增长XX%。

其中,医疗收入为XXX万元,增长XX%;药品收入为XXX万元,增长XX%;其他收入为XXX万元,增长XX%。

2. 收入结构分析(1)医疗收入:医疗收入是医院收入的主要来源,10月份医疗收入占比为XX%,较上月略有下降。

主要原因在于门诊量及住院量的增长速度低于医疗费用的增长速度。

(2)药品收入:药品收入占比为XX%,较上月略有上升。

主要原因是部分新药及高值药品销售增长较快。

(3)其他收入:其他收入占比为XX%,主要包括检查、检验、康复等收入。

本月其他收入增长较快,主要得益于医院业务的拓展和医疗服务项目的增加。

三、支出分析1. 总支出分析2021年10月,医院总支出为XXX万元,较上月增长XX%,同比增长XX%。

其中,人员经费为XXX万元,增长XX%;医疗业务成本为XXX万元,增长XX%;管理费用为XXX万元,增长XX%。

2. 支出结构分析(1)人员经费:人员经费是医院支出的主要部分,10月份占比为XX%,较上月略有下降。

主要原因是医院加强成本控制,合理调整人员结构。

(2)医疗业务成本:医疗业务成本占比为XX%,较上月略有上升。

主要原因是部分高值耗材及药品价格上调。

(3)管理费用:管理费用占比为XX%,较上月略有上升。

主要原因是医院为提升管理水平,加大了培训、信息化建设等方面的投入。

四、资产负债分析1. 资产分析截至2021年10月,医院资产总额为XXX万元,较上月增长XX%,同比增长XX%。

其中,流动资产为XXX万元,增长XX%;固定资产为XXX万元,增长XX%。

2. 负债分析截至2021年10月,医院负债总额为XXX万元,较上月增长XX%,同比增长XX%。

第1篇一、引言医院作为我国医疗卫生事业的重要组成部分,其财务状况直接关系到医疗服务质量、医疗资源配置和医院可持续发展。

通过对医院财务报告的分析,可以全面了解医院的经营状况、财务风险和盈利能力,为医院管理层提供决策依据。

本文将从多个角度对医院财务报告指标进行分析,以期为我国医院财务管理提供参考。

二、医院财务报告指标体系1. 资产负债指标(1)资产负债率:资产负债率是衡量医院负债能力的指标,反映医院总负债与总资产的比例关系。

一般来说,资产负债率越低,表明医院负债能力越强。

(2)流动比率:流动比率是衡量医院短期偿债能力的指标,反映医院在短期内偿还债务的能力。

流动比率越高,表明医院短期偿债能力越强。

(3)速动比率:速动比率是衡量医院在扣除存货后的短期偿债能力的指标。

速动比率越高,表明医院在短期内偿还债务的能力越强。

2. 盈利能力指标(1)营业收入增长率:营业收入增长率是衡量医院营业收入增长速度的指标。

营业收入增长率越高,表明医院经营状况越好。

(2)营业利润率:营业利润率是衡量医院盈利能力的指标,反映医院营业收入的利润水平。

营业利润率越高,表明医院盈利能力越强。

(3)净资产收益率:净资产收益率是衡量医院投资效益的指标,反映医院运用自有资金获取利润的能力。

净资产收益率越高,表明医院投资效益越好。

3. 运营效率指标(1)床位使用率:床位使用率是衡量医院床位利用效率的指标。

床位使用率越高,表明医院床位利用率越高。

(2)医疗收入增长率:医疗收入增长率是衡量医院医疗服务收入增长速度的指标。

医疗收入增长率越高,表明医院医疗服务收入增长越快。

(3)药品收入增长率:药品收入增长率是衡量医院药品销售收入增长速度的指标。

药品收入增长率越高,表明医院药品销售收入增长越快。

4. 成本费用指标(1)成本费用利润率:成本费用利润率是衡量医院成本费用控制能力的指标。

成本费用利润率越高,表明医院成本费用控制能力越强。

(2)药品费用占比:药品费用占比是衡量医院药品费用在总费用中的比例。

第1篇一、引言医院作为我国医疗服务体系的重要组成部分,其财务状况直接关系到医疗服务的质量和效率。

通过对医院财务报告的分析,可以了解医院的财务状况、经营成果和偿债能力,为医院管理层提供决策依据。

本文将从以下几个方面对医院财务报告指标进行分析。

二、医院财务报告指标体系1. 收入结构指标收入结构指标主要包括医疗收入、药品收入、其他收入等。

通过分析这些指标,可以了解医院收入来源的多样性和稳定性。

2. 支出结构指标支出结构指标主要包括人员经费、药品支出、设备购置支出、维修支出等。

通过分析这些指标,可以了解医院支出结构的合理性和成本控制能力。

3. 盈利能力指标盈利能力指标主要包括总收入、总支出、净利润等。

通过分析这些指标,可以了解医院的盈利水平和经营成果。

4. 偿债能力指标偿债能力指标主要包括资产负债率、流动比率、速动比率等。

通过分析这些指标,可以了解医院的偿债能力和财务风险。

5. 资产运营效率指标资产运营效率指标主要包括资产周转率、固定资产周转率等。

通过分析这些指标,可以了解医院资产的使用效率和盈利能力。

三、医院财务报告指标分析1. 收入结构指标分析(1)医疗收入:医疗收入是医院收入的主要来源,分析医疗收入占比变化趋势,可以了解医院医疗服务能力的提升情况。

若医疗收入占比逐年上升,说明医院医疗服务能力不断提高。

(2)药品收入:药品收入在医院收入中占比较大,分析药品收入占比变化趋势,可以了解医院药品销售情况。

若药品收入占比逐年下降,说明医院在控制药品销售方面取得了一定成效。

(3)其他收入:其他收入主要包括科研收入、培训收入、租赁收入等。

分析其他收入占比变化趋势,可以了解医院多元化经营情况。

2. 支出结构指标分析(1)人员经费:人员经费在医院支出中占比较大,分析人员经费占比变化趋势,可以了解医院人力资源投入情况。

若人员经费占比逐年上升,说明医院在人力资源投入方面加大力度。

(2)药品支出:药品支出在医院支出中占比较大,分析药品支出占比变化趋势,可以了解医院药品采购和管理情况。

医院财务分析指标及公式引言概述:医院作为一个特殊的经营实体,需要进行财务分析来评估其经营状况和财务健康程度。

本文将介绍医院财务分析的指标及相应的公式,以帮助人们更好地了解医院的财务状况。

正文内容:1. 资产负债表指标1.1 流动比率:流动比率是用来衡量医院短期偿债能力的指标。

计算公式为:流动比率 = 流动资产 / 流动负债。

流动比率越高,说明医院的偿债能力越强。

1.2 速动比率:速动比率是用来衡量医院在不考虑存货的情况下的短期偿债能力的指标。

计算公式为:速动比率 = (流动资产 - 存货) / 流动负债。

速动比率越高,说明医院的短期偿债能力越强。

1.3 资产负债率:资产负债率是用来衡量医院资产通过负债的比例。

计算公式为:资产负债率 = 负债总额 / 资产总额。

资产负债率越低,说明医院的财务风险越小。

2. 利润表指标2.1 毛利率:毛利率是用来衡量医院每一单位销售收入中的毛利润占比。

计算公式为:毛利率 = (销售收入 - 销售成本) / 销售收入。

毛利率越高,说明医院的盈利能力越强。

2.2 净利润率:净利润率是用来衡量医院每一单位销售收入中的净利润占比。

计算公式为:净利润率 = 净利润 / 销售收入。

净利润率越高,说明医院的盈利能力越强。

2.3 营业利润率:营业利润率是用来衡量医院每一单位销售收入中的营业利润占比。

计算公式为:营业利润率 = 营业利润 / 销售收入。

营业利润率越高,说明医院的经营能力越强。

3. 现金流量表指标3.1 经营活动现金流量比率:经营活动现金流量比率是用来衡量医院经营活动所产生的现金流量与净利润之间的关系。

计算公式为:经营活动现金流量比率 = 经营活动现金流量净额 / 净利润。

经营活动现金流量比率越高,说明医院的现金流量更加稳定。

3.2 投资活动现金流量比率:投资活动现金流量比率是用来衡量医院投资活动所产生的现金流量与净利润之间的关系。

计算公式为:投资活动现金流量比率 = 投资活动现金流量净额 / 净利润。

医院财务分析参考指标一、背景介绍医院作为一种特殊的经营实体,其财务状况对于医疗服务的提供和发展至关重要。

财务分析是评估医院财务状况和经营绩效的重要手段之一。

本文将介绍医院财务分析的参考指标,以便对医院的财务状况进行准确评估和分析。

二、财务指标1. 财务收入指标- 总收入:医院在一定时期内所获得的全部收入,包括来自医疗服务、药品销售、科研项目等方面的收入。

- 医疗服务收入:医院通过提供医疗服务所获得的收入。

- 药品销售收入:医院通过销售药品所获得的收入。

- 科研项目收入:医院通过承担科研项目所获得的收入。

2. 财务支出指标- 总支出:医院在一定时期内所发生的全部支出,包括人员工资、药品采购、设备维护等方面的支出。

- 人员工资支出:医院为员工支付的工资和福利支出。

- 药品采购支出:医院为提供医疗服务所采购的药品支出。

- 设备维护支出:医院为维护和修理医疗设备所发生的支出。

3. 财务利润指标- 利润总额:医院在一定时期内所获得的净利润总额。

- 净利润:医院在一定时期内扣除所有支出后所获得的净利润。

4. 财务偿债指标- 偿债能力:评估医院偿还债务的能力,包括流动比率、速动比率等指标。

- 流动比率:医院流动资产与流动负债的比率,反映医院偿债能力的强弱。

- 速动比率:医院流动资产减去存货后与流动负债的比率,更加准确地反映医院偿债能力的强弱。

5. 财务经营效益指标- 医疗服务收入占比:医疗服务收入在总收入中的比例,反映医院的核心经营业务收入占比。

- 药品销售收入占比:药品销售收入在总收入中的比例,反映医院药品销售业务的重要性。

- 利润率:医院净利润占总收入的比例,反映医院经营效益的好坏。

- 资产周转率:医院在一定时期内所实现的销售收入与平均资产的比率,反映医院资产的利用效率。

三、数据分析与解读通过对医院财务分析参考指标的数据进行分析和解读,可以得出以下结论:1. 医疗服务收入占比较高,说明医院的核心经营业务较为稳定。

医院财务分析指标及公式引言概述:医院作为医疗服务的提供者,不仅需要关注患者的健康,还需要进行财务分析,以确保医院的经济健康。

医院财务分析指标和公式是评估医院财务状况的重要工具。

本文将介绍医院财务分析的五个关键部分,分别是财务健康指标、盈利能力指标、偿债能力指标、经营效率指标和市场价值指标。

一、财务健康指标:1.1 流动比率:流动比率是衡量医院短期偿债能力的指标,计算公式为流动资产除以流动负债。

该指标越高,表示医院越有能力偿还短期债务。

1.2 速动比率:速动比率是衡量医院短期偿债能力的更严格指标,计算公式为(流动资产减去存货)除以流动负债。

该指标能够更准确地反映医院在没有存货的情况下偿债能力。

1.3 资本结构比率:资本结构比率是衡量医院财务稳定性的指标,计算公式为长期负债除以总资产。

该指标反映了医院通过债务融资来支持其运营和发展的程度。

二、盈利能力指标:2.1 净利润率:净利润率是衡量医院盈利能力的指标,计算公式为净利润除以总收入。

该指标反映了医院在销售收入中的盈利水平。

2.2 营业利润率:营业利润率是衡量医院核心业务盈利能力的指标,计算公式为营业利润除以总收入。

该指标能够更准确地反映医院的经营状况。

2.3 资产收益率:资产收益率是衡量医院利用资产获得的收益能力的指标,计算公式为净利润除以总资产。

该指标反映了医院对资产的有效利用程度。

三、偿债能力指标:3.1 负债比率:负债比率是衡量医院债务占资产比例的指标,计算公式为总负债除以总资产。

该指标越高,表示医院负债越多,偿债能力越弱。

3.2 利息保障倍数:利息保障倍数是衡量医院偿付利息能力的指标,计算公式为营业利润除以利息费用。

该指标越高,表示医院越有能力偿还利息。

3.3 产权比率:产权比率是衡量医院自有资本占总资产比例的指标,计算公式为所有者权益除以总资产。

该指标反映了医院自有资本的比重。

四、经营效率指标:4.1 床位使用率:床位使用率是衡量医院床位利用效率的指标,计算公式为实际占用床位数除以总床位数。