SPSS多元线性回归分析报告实例操作步骤

- 格式:doc

- 大小:740.00 KB

- 文档页数:12

SPSS 统计分析多元线性回归分析方法操作与分析实验目的:引入1998~2008年上海市城市人口密度、城市居民人均可支配收入、五年以上平均年贷款利率和房屋空置率作为变量,来研究上海房价的变动因素。

实验变量:以年份、商品房平均售价(元/平方米)、上海市城市人口密度(人/平方公里)、城市居民人均可支配收入(元)、五年以上平均年贷款利率(%)和房屋空置率(%)作为变量。

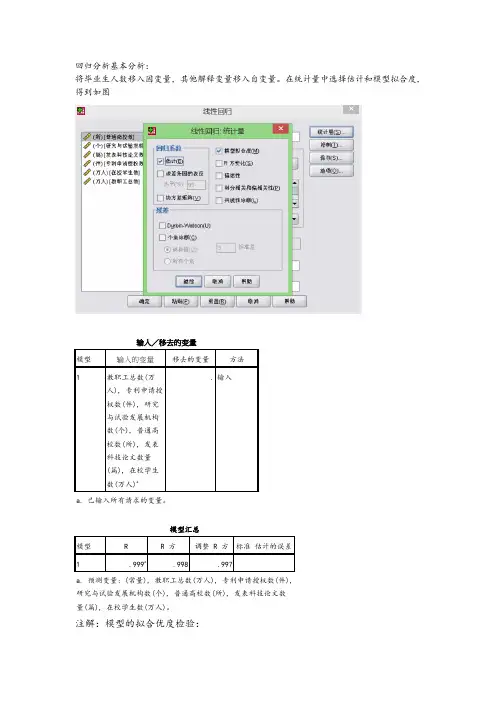

实验方法:多元线性回归分析法软件:spss19.0操作过程:第一步:导入Excel数据文件1.open data document——open data——open;2. Opening excel data source——OK.第二步:1.在最上面菜单里面选中Analyze——Regression——Linear ,Dependent(因变量)选择商品房平均售价,Independents(自变量)选择城市人口密度、城市居民人均可支配收入、五年以上平均年贷款利率、房屋空置率;Method 选择Stepwise.进入如下界面:2.点击右侧Statistics,勾选Regression Coefficients(回归系数)选项组中的Estimates;勾选Residuals(残差)选项组中的Durbin-Watson、Casewise diagnostics默认;接着选择Model fit、Collinearity diagnotics;点击Continue.3.点击右侧Plots,选择*ZPRED(标准化预测值)作为纵轴变量,选择DEPENDNT(因变量)作为横轴变量;勾选选项组中的Standardized Residual Plots(标准化残差图)中的Histogram、Normal probability plot;点击Continue.4.点击右侧Save,勾选Predicted Vaniues(预测值)和Residuals(残差)选项组中的Unstandardized;点击Continue.5.点击右侧Options,默认,点击Continue.6.返回主对话框,单击OK.输出结果分析:1.引入/剔除变量表Variables Entered/Removed aModel Variables Entered Variables Removed Method1 城市人口密度(人/平方公里) . Stepwise (Criteria:Probability-of-F-to-enter<= .050,Probability-of-F-to-remove >=.100).2 城市居民人均可支配收入(元) . Stepwise (Criteria:Probability-of-F-to-enter<= .050,Probability-of-F-to-remove >=.100).a. Dependent Variable: 商品房平均售价(元/平方米)该表显示模型最先引入变量城市人口密度(人/平方公里),第二个引入模型的是变量城市居民人均可支配收入(元),没有变量被剔除。

线性回归分析的SPSS操作本节内容主要介绍如何确定并建立线性回归方程。

包括只有一个自变量的一元线性回归和和含有多个自变量的多元线性回归。

为了确保所建立的回归方程符合线性标准,在进行回归分析之前,我们往往需要对因变量与自变量进行线性检验。

也就是类似于相关分析一章中讲过的借助于散点图对变量间的关系进行粗略的线性检验,这里不再重复。

另外,通过散点图还可以发现数据中的奇异值,对散点图中表示的可能的奇异值需要认真检查这一数据的合理性。

一、一元线性回归分析1.数据以本章第三节例3的数据为例,简单介绍利用SPSS如何进行一元线性回归分析。

数据编辑窗口显示数据输入格式如下图7-8(文件7-6-1.sav):图7-8:回归分析数据输入2.用SPSS进行回归分析,实例操作如下:2.1.回归方程的建立与检验(1)操作①单击主菜单Analyze / Regression / Linear…,进入设置对话框如图7-9所示。

从左边变量表列中把因变量y选入到因变量(Dependent)框中,把自变量x选入到自变量(Independent)框中。

在方法即Method一项上请注意保持系统默认的选项Enter,选择该项表示要求系统在建立回归方程时把所选中的全部自变量都保留在方程中。

所以该方法可命名为强制进入法(在多元回归分析中再具体介绍这一选项的应用)。

具体如下图所示:图7-9 线性回归分析主对话框②请单击Statistics…按钮,可以选择需要输出的一些统计量。

如Regression Coefficients(回归系数)中的Estimates,可以输出回归系数及相关统计量,包括回归系数B、标准误、标准化回归系数BETA、T值及显著性水平等。

Model fit项可输出相关系数R,测定系数R2,调整系数、估计标准误及方差分析表。

上述两项为默认选项,请注意保持选中。

设置如图7-10所示。

设置完成后点击Continue返回主对话框。

图7-10:线性回归分析的Statistics选项图7-11:线性回归分析的Options选项回归方程建立后,除了需要对方程的显著性进行检验外,还需要检验所建立的方程是否违反回归分析的假定,为此需进行多项残差分析。

SPSS 统计分析多元线性回归分析方法操作与分析实验目的:引入1998~2008年上海市城市人口密度、城市居民人均可支配收入、五年以上平均年贷款利率和房屋空置率作为变量,来研究上海房价的变动因素。

实验变量:以年份、商品房平均售价(元/平方米)、上海市城市人口密度(人/平方公里)、城市居民人均可支配收入(元)、五年以上平均年贷款利率(%)和房屋空置率(%)作为变量。

实验方法:多元线性回归分析法软件:spss19.0操作过程:第一步:导入Excel数据文件1.open data document——open data——open;2. Opening excel data source——OK.第二步:1.在最上面菜单里面选中Analyze——Regression——Linear ,Dependent(因变量)选择商品房平均售价,Independents(自变量)选择城市人口密度、城市居民人均可支配收入、五年以上平均年贷款利率、房屋空置率;Method 选择Stepwise.进入如下界面:2.点击右侧Statistics,勾选Regression Coefficients(回归系数)选项组中的Estimates;勾选Residuals(残差)选项组中的Durbin-Watson、Casewise diagnostics默认;接着选择Model fit、Collinearity diagnotics;点击Continue.3.点击右侧Plots,选择*ZPRED(标准化预测值)作为纵轴变量,选择DEPENDNT(因变量)作为横轴变量;勾选选项组中的Standardized Residual Plots(标准化残差图)中的Histogram、Normal probability plot;点击Continue.4.点击右侧Save,勾选Predicted Vaniues(预测值)和Residuals(残差)选项组中的Unstandardized;点击Continue.5.点击右侧Options,默认,点击Continue.6.返回主对话框,单击OK.输出结果分析:1.引入/剔除变量表Variables Entered/Removed aModel Variables Entered Variables Removed Method1 城市人口密度(人/平方公里) . Stepwise (Criteria:Probability-of-F-to-enter<= .050,Probability-of-F-to-remove >=.100).2 城市居民人均可支配收入(元) . Stepwise (Criteria:Probability-of-F-to-enter<= .050,Probability-of-F-to-remove >=.100).a. Dependent Variable: 商品房平均售价(元/平方米)该表显示模型最先引入变量城市人口密度(人/平方公里),第二个引入模型的是变量城市居民人均可支配收入(元),没有变量被剔除。

SPSS 统计分析多元线性回归分析方法操作与分析实验目的:引入1998~2008年上海市城市人口密度、城市居民人均可支配收入、五年以上平均年贷款利率和房屋空置率作为变量,来研究上海房价的变动因素。

实验变量:以年份、商品房平均售价(元/平方米)、上海市城市人口密度(人/平方公里)、城市居民人均可支配收入(元)、五年以上平均年贷款利率(%)和房屋空置率(%)作为变量。

实验方法:多元线性回归分析法软件:spss19.0操作过程:第一步:导入Excel数据文件1.open data document——open data——open;2. Opening excel data source——OK.第二步:1.在最上面菜单里面选中Analyze——Regression——Linear ,Dependent(因变量)选择商品房平均售价,Independents(自变量)选择城市人口密度、城市居民人均可支配收入、五年以上平均年贷款利率、房屋空置率;Method选择Stepwise.进入如下界面:2.点击右侧Statistics,勾选Regression Coefficients(回归系数)选项组中的Estimates;勾选Residuals(残差)选项组中的Durbin-Watson、Casewise diagnostics默认;接着选择Model fit、Collinearity diagnotics;点击Continue.3.点击右侧Plots,选择*ZPRED(标准化预测值)作为纵轴变量,选择DEPENDNT(因变量)作为横轴变量;勾选选项组中的Standardized Residual Plots(标准化残差图)中的Histogram、Normal probability plot;点击Continue.4.点击右侧Save,勾选Predicted Vaniues(预测值)和Residuals(残差)选项组中的Unstandardized;点击Continue.5.点击右侧Options,默认,点击Continue.6.返回主对话框,单击OK.输出结果分析: 1.引入/剔除变量表该表显示模型最先引入变量城市人口密度 (人/平方公里),第二个引入模型的是变量城市居民人均可支配收入(元),没有变量被剔除。

1)准备分析数据在SPSS数据编辑窗口中,创建“年份”、“蛾量”、“卵量”、“降水量”、“雨日”和“幼虫密度”变量,并输入数据。

再创建蛾量、卵量、降水量、雨日和幼虫密度的分级变量“x1”、“x2”、“x3”、“x4”和“y”,它们对应的分级数值可以在SPSS数据编辑窗口中通过计算产生。

编辑后的数据显示如图2-1。

图2-1或者打开已存在的数据文件“DATA6-5.SAV”。

2)启动线性回归过程单击SPSS主菜单的“Analyze”下的“Regression”中“Linear”项,将打开如图2-2所示的线性回归过程窗口。

图2-2 线性回归对话窗口3) 设置分析变量设置因变量:用鼠标选中左边变量列表中的“幼虫密度[y]”变量,然后点击“Dependent”栏左边的向右拉按钮,该变量就移到“Dependent”因变量显示栏里。

设置自变量:将左边变量列表中的“蛾量[x1]”、“卵量[x2]”、“降水量[x3]”、“雨日[x4]”变量,选移到“Independent(S)”自变量显示栏里。

设置控制变量: 本例子中不使用控制变量,所以不选择任何变量。

选择标签变量: 选择“年份”为标签变量。

选择加权变量: 本例子没有加权变量,因此不作任何设置。

4)回归方式本例子中的4个预报因子变量是经过相关系数法选取出来的,在回归分析时不做筛选。

因此在“Method”框中选中“Enter”选项,建立全回归模型。

5)设置输出统计量单击“Statistics”按钮,将打开如图2-3所示的对话框。

该对话框用于设置相关参数。

其中各项的意义分别为:图2-3 “Statistics”对话框①“Regression Coefficients”回归系数选项:“Estimates”输出回归系数和相关统计量。

“Confidence interval”回归系数的95%置信区间。

“Covariance matrix”回归系数的方差-协方差矩阵。

本例子选择“Estimates”输出回归系数和相关统计量。

spss多元回归分析案例SPSS多元回归分析是一种常用的统计方法,可以通过分析多个自变量对一个或多个因变量的影响程度,帮助研究者理解变量之间的关系以及预测变量之间的变化情况。

以下是一个关于人们消费意愿的多元回归分析的案例。

假设我们想研究人们的消费意愿受到收入水平、年龄和受教育水平的影响程度。

我们收集了100个参与者的数据,包括他们的收入、年龄、受教育水平以及消费意愿。

下面将介绍如何使用SPSS进行多元回归分析。

首先,在SPSS软件中打开数据文件,并选择"回归"菜单下的"线性回归"选项。

然后将因变量(消费意愿)拉入"因变量"框中,将自变量(收入、年龄、受教育水平)拉入"自变量"框中。

其次,点击"统计"按钮,在弹出的对话框中勾选"无多重共线性检验"、"离群值"和"样本相关矩阵"选项,并点击"确定"按钮。

接下来,点击"模型"按钮,在弹出的对话框中选择"全量"和"因素样本相关系数"选项,并点击"确定"按钮。

然后,点击"保存"按钮,在弹出的对话框中输入保存路径和文件名,并勾选"标准化残差"、"标准化预测值"和"离群值的DFITS"选项,并点击"确定"按钮。

最后,点击"OK"按钮开始进行多元回归分析。

在分析结果中,我们可以查看每个自变量的回归系数、标准误、t值以及显著性水平。

还可以查看整体模型的解释力、统计显著性和调整R 平方。

根据分析结果,我们可以得出结论:收入水平、年龄和受教育水平对消费意愿有显著影响。

收入水平对消费意愿的影响最大,其次是受教育水平,年龄对消费意愿的影响较小。

线性回归分析的SPSS操作本节内容主要介绍如何确定并建立线性回归方程。

包括只有一个自变量的一元线性回归和和含有多个自变量的多元线性回归。

为了确保所建立的回归方程符合线性标准,在进行回归分析之前,我们往往需要对因变量与自变量进行线性检验。

也就是类似于相关分析一章中讲过的借助于散点图对变量间的关系进行粗略的线性检验,这里不再重复。

另外,通过散点图还可以发现数据中的奇异值,对散点图中表示的可能的奇异值需要认真检查这一数据的合理性。

一、一元线性回归分析1.数据以本章第三节例3的数据为例,简单介绍利用SPSS如何进行一元线性回归分析。

数据编辑窗口显示数据输入格式如下图7-8(文件7-6-1.sav):图7-8:回归分析数据输入2.用SPSS进行回归分析,实例操作如下:2.1.回归方程的建立与检验(1)操作①单击主菜单Analyze / Regression / Linear…,进入设置对话框如图7-9所示。

从左边变量表列中把因变量y选入到因变量(Dependent)框中,把自变量x选入到自变量(Independent)框中。

在方法即Method一项上请注意保持系统默认的选项Enter,选择该项表示要求系统在建立回归方程时把所选中的全部自变量都保留在方程中。

所以该方法可命名为强制进入法(在多元回归分析中再具体介绍这一选项的应用)。

具体如下图所示:图7-9 线性回归分析主对话框②请单击Statistics…按钮,可以选择需要输出的一些统计量。

如Regression Coefficients(回归系数)中的Estimates,可以输出回归系数及相关统计量,包括回归系数B、标准误、标准化回归系数BETA、T值及显著性水平等。

Model fit项可输出相关系数R,测定系数R2,调整系数、估计标准误及方差分析表。

上述两项为默认选项,请注意保持选中。

设置如图7-10所示。

设置完成后点击Continue返回主对话框。

图7-10:线性回归分析的Statistics选项图7-11:线性回归分析的Options选项回归方程建立后,除了需要对方程的显著性进行检验外,还需要检验所建立的方程是否违反回归分析的假定,为此需进行多项残差分析。

3 利用SPSS10.0进行多元线性回归分析【例】同上例。

第一步,录入或调入数据。

完全类同于一元线性回归分析,不赘述(图1)。

图1 录入或调入的数据第二步,回归操作。

多元线性分析的详细步骤的基本进程与一元线性回归分析相似,稍有不同。

⑴打开线性回归对话框。

即沿着主菜单的Analyse→Regression→Linear…路径打开Linear Regression选项框(图2)。

⑵将“运输业产值”置于因变量(Dependent)的空白栏,将“工业产值”、“农业产值”和“固定资产投资”置于自变量(Independent(s))的空白栏(图3)。

⑶在统计(Statistics)选项框中,除了选择“Durbin-Watson”外,还应该选择“Part and partial correlations”(部分与偏相关,给出零阶相关系数、偏相关系数和部分相关系数)以及“Collinearity diagnostics(共线性诊断)”。

然后继续。

⑷在Plot选项框中,除了可以选择“Histogram”(直方图)和“Normal probability plot”(正态概率图)外,还可选择“Produce all partial plot(s)”(给出所有自变量与因变量的残差散点图)。

然后继续。

⑸修改显著性水平或置信度,可以进入Save对话框,改变Prediction intervals的Confidence intervals(置信区间);修改逐步回归的F临界值,可以进入Option选项框,改变Stepping method criteria中的F值或者F概率。

如果对此缺乏足够的知识,可由系统默认。

然后继续。

⑹在线性回归对话框中,Method一栏由系统默认为enter(让所有的自变量都参入回归)。

完成上述设置以后,点击“OK”确定(图3),立即可以得到回归结果(Output)。

图2 线性回归对话框图3 设置变量图4 统计选项框的设置图5 图形对话框的设置在Variables Entered/Removed (变量取舍即变量的输入或剔除)表中,给出的采用的变量、剔除的变量和回归方法(enter ),此表中没有剔除变量。

SPSS 统计分析多元线性回归分析方法操作与分析实验目的:引入1998~2008年上海市城市人口密度、城市居民人均可支配收入、五年以上平均年贷款利率和房屋空置率作为变量,来研究上海房价的变动因素。

实验变量:以年份、商品房平均售价(元/平方米)、上海市城市人口密度(人/平方公里)、城市居民人均可支配收入(元)、五年以上平均年贷款利率(%)和房屋空置率(%)作为变量。

实验方法:多元线性回归分析法软件:spss19.0操作过程:第一步:导入Excel数据文件1.open data document——open data——open;2. Opening excel data source——OK.第二步:1.在最上面菜单里面选中Analyze——Regression——Linear ,Dependent(因变量)选择商品房平均售价,Independents(自变量)选择城市人口密度、城市居民人均可支配收入、五年以上平均年贷款利率、房屋空置率;Method选择Stepwise.进入如下界面:2.点击右侧Statistics,勾选Regression Coefficients(回归系数)选项组中的Estimates;勾选Residuals(残差)选项组中的Durbin-Watson、Casewise diagnostics默认;接着选择Model fit、Collinearity diagnotics;点击Continue.3.点击右侧Plots,选择*ZPRED(标准化预测值)作为纵轴变量,选择DEPENDNT(因变量)作为横轴变量;勾选选项组中的Standardized Residual Plots(标准化残差图)中的Histogram、Normal probability plot;点击Continue.4.点击右侧Save,勾选Predicted Vaniues(预测值)和Residuals(残差)选项组中的Unstandardized;点击Continue.5.点击右侧Options,默认,点击Continue.6.返回主对话框,单击OK.输出结果分析: 1.引入/剔除变量表该表显示模型最先引入变量城市人口密度 (人/平方公里),第二个引入模型的是变量城市居民人均可支配收入(元),没有变量被剔除。

SPSS多元线性回归分析报告实例操作步骤步骤1:导入数据首先,打开SPSS软件,并导入准备进行多元线性回归分析的数据集。

在菜单栏中选择"File",然后选择"Open",在弹出的窗口中选择数据集的位置并点击"Open"按钮。

步骤2:选择变量在SPSS的数据视图中,选择需要用于分析的相关自变量和因变量。

选中的变量将会显示在变量视图中。

确保选择的变量是数值型的,因为多元线性回归只适用于数值型变量。

步骤3:进行多元线性回归分析在菜单栏中选择"Analyze",然后选择"Regression",再选择"Linear"。

这将打开多元线性回归的对话框。

将因变量移动到"Dependent"框中,将自变量移动到"Independent(s)"框中,并点击"OK"按钮。

步骤4:检查多元线性回归的假设在多元线性回归的结果中,需要检查多元线性回归的基本假设。

这些假设包括线性关系、多重共线性、正态分布、独立性和等方差性。

可以通过多元线性回归的结果来进行检查。

步骤5:解读多元线性回归结果多元线性回归的结果会显示在输出窗口的回归系数表中。

可以检查各个自变量的回归系数、标准误差、显著性水平和置信区间。

同时,还可以检查回归模型的显著性和解释力。

步骤6:完成多元线性回归分析报告根据多元线性回归的结果,可以编写一份完整的多元线性回归分析报告。

报告应包括简要介绍、研究问题、分析方法、回归模型的假设、回归结果的解释以及进一步分析的建议等。

下面是一个多元线性回归分析报告的示例:标题:多元线性回归分析报告介绍:本报告基于一份数据集,旨在探究x1、x2和x3对y的影响。

通过多元线性回归分析,我们可以确定各个自变量对因变量的贡献程度,并检验模型的显著性和准确性。

研究问题:本研究旨在探究x1、x2和x3对y的影响。

SPSS多元线性回归分析实例操作步骤在数据分析领域,多元线性回归分析是一种非常实用且强大的工具,它可以帮助我们探究多个自变量与一个因变量之间的线性关系。

下面,我将为您详细介绍使用 SPSS 进行多元线性回归分析的实例操作步骤。

首先,打开 SPSS 软件,我们需要准备好数据。

假设我们有一组关于房屋价格的数据集,其中包含房屋面积、房间数量、地理位置等自变量,以及房屋的销售价格作为因变量。

在 SPSS 中,通过“文件”菜单中的“打开”选项,找到并导入我们的数据文件。

确保数据的格式正确,并且变量的名称和类型都符合我们的预期。

接下来,选择“分析”菜单中的“回归”,然后点击“线性”选项,这就开启了多元线性回归分析的设置窗口。

在“线性回归”窗口中,将我们的因变量(房屋销售价格)放入“因变量”框中,将自变量(房屋面积、房间数量、地理位置等)放入“自变量”框中。

然后,我们可以点击“统计”按钮,在弹出的“线性回归:统计”窗口中,根据我们的需求选择合适的统计量。

通常,我们会勾选“估计”“置信区间”“模型拟合度”等选项,以获取回归系数的估计值、置信区间以及模型的拟合优度等信息。

接着,点击“图”按钮,在“线性回归:图”窗口中,我们可以选择绘制一些有助于分析的图形,比如“标准化残差图”,用于检查残差的正态性;“残差与预测值”图,用于观察残差的分布是否均匀。

再点击“保存”按钮,在这里我们可以选择保存一些额外的变量,比如预测值、残差等,以便后续的进一步分析。

设置完成后,点击“确定”按钮,SPSS 就会开始进行多元线性回归分析,并输出相应的结果。

结果中首先会给出模型的汇总信息,包括 R 方(决定系数)、调整后的 R 方等。

R 方表示模型对因变量的解释程度,越接近 1 说明模型的拟合效果越好。

调整后的 R 方则考虑了自变量的个数,对模型的拟合优度进行了更合理的修正。

接着是方差分析表,用于检验整个回归模型是否显著。

如果 F 值对应的显著性水平小于设定的阈值(通常为 005),则说明回归模型是显著的,即自变量整体上对因变量有显著的影响。

SPSS多元线性回归分析实例操作步骤SPSS(Statistical Package for the Social Sciences)是一种统计分析软件,广泛应用于社会科学研究领域。

其中,多元线性回归分析是SPSS中常用的一种统计方法,用于探讨多个自变量与一个因变量之间的关系。

本文将演示SPSS中进行多元线性回归分析的操作步骤,帮助读者了解和掌握该方法。

一、数据准备在进行多元线性回归分析之前,首先需要准备好数据。

数据应包含一个或多个因变量和多个自变量,以及相应的观测值。

这些数据可以通过调查问卷、实验设计、观察等方式获得。

确保数据的准确性和完整性对于获得可靠的分析结果至关重要。

二、打开SPSS软件并导入数据1. 启动SPSS软件,点击菜单栏中的“文件(File)”选项;2. 在下拉菜单中选择“打开(Open)”选项;3. 导航到保存数据的文件位置,并选择要导入的数据文件;4. 确保所选的文件类型与数据文件的格式相匹配,点击“打开”按钮;5. 数据文件将被导入到SPSS软件中,显示在数据编辑器窗口中。

三、创建多元线性回归模型1. 点击菜单栏中的“分析(Analyse)”选项;2. 在下拉菜单中选择“回归(Regression)”选项;3. 在弹出的子菜单中选择“线性(Linear)”选项;4. 在“因变量”框中,选中要作为因变量的变量;5. 在“自变量”框中,选中要作为自变量的变量;6. 点击“添加(Add)”按钮,将自变量添加到回归模型中;7. 可以通过“移除(Remove)”按钮来删除已添加的自变量;8. 点击“确定(OK)”按钮,创建多元线性回归模型。

四、进行多元线性回归分析1. 多元线性回归模型创建完成后,SPSS将自动进行回归分析并生成结果;2. 回归结果将显示在“回归系数”、“模型总结”和“模型拟合优度”等不同的输出表中;3. “回归系数”表显示各个自变量的回归系数、标准误差、显著性水平等信息;4. “模型总结”表提供模型中方程的相关统计信息,包括R方值、F 统计量等;5. “模型拟合优度”表显示模型的拟合优度指标,如调整后R方、残差平方和等;6. 可以通过菜单栏中的“图形(Graphs)”选项,绘制回归模型的拟合曲线图、残差图等。

SPSS 统计分解之阳早格格创做多元线性返回分解要领支配取分解真验手段:引进1998~上海市都会人心稀度、都会住户人均可支配支进、五年以上仄衡年贷款利率战房屋空置率动做变量,去钻研上海房价的变动果素.真验变量:以年份、商品房仄衡卖价(元/仄圆米)、上海市都会人心稀度(人/仄圆公里)、都会住户人均可支配支进(元)、五年以上仄衡年贷款利率(%)战房屋空置率(%)动做变量.真验要领:多元线性返回分解法支配历程:第一步:导进Excel数据文献该表隐现模型最先引进变量都会人心稀度 (人/仄圆公里),第二个引进模型的是变量都会住户人均可支配支进(元),不变量被剔除.该表隐现各模型的圆好分解截止.从表中不妨瞅出,模型的F 统计量的瞅察值为23832.156,概率p值为0.000,正在隐著性火仄为0.05的情形下,不妨认为:商品房仄衡卖价(元/仄圆米)取都会人心稀度 (人/仄圆公里),战都会住户人均可支配支进(元)之间有线性闭系.3.返回系数该表为返回模型的残好统计量,尺度化残好(Std. Residual)的千万于值最大为1.659,不超出默认值3,不克不迭创制偶同值.7.返回尺度化残好的直圆图该图为返回尺度化残好的直圆图,正态直线也被隐现正在直圆图上,用以推断尺度化残好是可呈正态分集.然而是由于样本数惟有11个,所以只可大概推断其呈正态分集.该图返回尺度化的正态PP图,该图给出了瞅测值的残好分集取假设的正态分集的比较,由图可知尺度化残好集面分集靠拢直线,果而可推断尺度化残好呈正态分集.该图隐现的是果变量取返回尺度化预测值的集面图,其中DEPENDENT为x轴变量,*ZPRED为y轴变量.由图可睹,二变量呈直线趋势.附件:本初数据:自变量集面图:由集面图不妨瞅出,可加进分解的变量为都会人心稀度、都会住户人均可支配支进.。

SPSS多元线性回归分析教程线性回归分析的SPSS操作本节容主要介绍如何确定并建立线性回归方程。

包括只有一个自变量的一元线性回归和和含有多个自变量的多元线性回归。

为了确保所建立的回归方程符合线性标准,在进行回归分析之前,我们往往需要对因变量与自变量进行线性检验。

也就是类似于相关分析一章中讲过的借助于散点图对变量间的关系进行粗略的线性检验,这里不再重复。

另外,通过散点图还可以发现数据中的奇异值,对散点图中表示的可能的奇异值需要认真检查这一数据的合理性。

一、一元线性回归分析1数据以本章第三节例3的数据为例,简单介绍利用SPSS如何进行一元线性回归分析。

数据编辑窗口显示数据输入格式如下图7-8 (文件7-6-1.sav):图7-8 :回归分析数据输入2?用SPSS进行回归分析,实例操作如下:2.1.回归方程的建立与检验(1) 操作①单击主菜单An alyze / Regression / Li near ,?进入设置对话框如图7-9所示。

从左边变量表列中把因变量y选入到因变量(Depe ndent)框中,把自变量x选入到自变量(I ndepe ndent)框中。

在方法即Method —项上请注意保持系统默认的选项Enter,选择该项表示要求系统在建立回归方程时把所选中的全部自变量都保留在方程中。

所以该方法可命名为强制进入法(在多元回归分析中再具体介绍这一选项的应用)。

具体如下图所示:②请单击Statistics 按钮,可以选择需要输出的一些统计量。

女口Regression Coefficients (回归系数)中的Estimates ,可以输出回归系数及相关统计量,包括回归系数 B 、标准误、标准化回归系数BETA 、T 值及显著性水平等。

Model fit 项可输出相关系数R ,测定系数R 2,调整系数、成后点击Continue 返回主对话框。

回归方程建立后,除了需要对方程的显著性进行检验外,还需要检验所建立的方程是否违反回归分析的假定,为此需进行多项残差分析。

SPSS 统计分析

多元线性回归分析方法操作与分析

实验目的:

引入1998~2008年上海市城市人口密度、城市居民人均可支配收入、五年以上平均年贷款利率和房屋空置率作为变量,来研究上海房价的变动因素。

实验变量:

以年份、商品房平均售价(元/平方米)、上海市城市人口密度(人/平方公里)、城市居民人均可支配收入(元)、五年以上平均年贷款利率(%)和房屋空置率(%)作为变量。

实验方法:多元线性回归分析法

软件:spss19.0

操作过程:

第一步:导入Excel数据文件

1.open data document——open data——open;

2. Opening excel data source——OK.

第二步:

1.在最上面菜单里面选中Analyze——Regression——Linear ,Dependent (因变量)选择商品房平均售价,Independents(自变量)选择城市人口密度、城市居民人均可支配收入、五年以上平均年贷款利率、房屋空置率;Method选择Stepwise.

进入如下界面:

2.点击右侧Statistics,勾选Regression Coefficients(回归系数)选项组中的Estimates;勾选Residuals(残差)选项组中的Durbin-Watson、Casewise diagnostics默认;接着选择Model fit、Collinearity diagnotics;点击Continue.

3.点击右侧Plots,选择*ZPRED(标准化预测值)作为纵轴变量,选择DEPENDNT(因变量)作为横轴变量;勾选选项组中的Standardized Residual Plots(标准化残差图)中的Histogram、Normal probability plot;点击Continue.

4.点击右侧Save,勾选Predicted Vaniues(预测值)和Residuals(残差)选项组中的Unstandardized;点击Continue.

5.点击右侧Options,默认,点击Continue.

6.返回主对话框,单击OK.

输出结果分析: 1.引入/剔除变量表

该表显示模型最先引入变量城市人口密度 (人/平方公里),第二个引入模型的是变量城市居民人均可支配收入(元),没有变量被剔除。

2. 模型汇总

Model Summary c

Variables Entered/Removed a

Model Variables Entered Variables Removed

Method

1

城市人口密度 (人/平方公里)

.

Stepwise (Criteria: Probability-of-F-to-enter <= .050,

Probability-of-F-to-remove >= .100).

2

城市居民人均可支配收入

(元)

.

Stepwise (Criteria: Probability-of-F-to-enter <= .050,

Probability-of-F-to-remove >= .100).

a. Dependent Variable: 商品房平均售价(元/平方米)

该表显示模型的拟合情况。

从表中可以看出,模型的复相关系数(R)为1.000,判定系数(R Square)为1.000,调整判定系数(Adjusted R Square)为1.000,估计值的标准误差(Std. Error of the Estimate)为28.351,Durbin-Watson检验统计量为2.845,当DW≈2时说明残差独立。

3.方差分析表

ANOVA c

Model

Sum of

Squares df Mean Square F Sig.

1Regression38305583.506138305583.50

6

30938.620.000a Residual11143.03991238.115

Total38316726.54510

2Regression38310296.528219155148.26

4

23832.156.000b Residual6430.0188803.752

Total38316726.54510

a. Predictors: (Constant), 城市人口密度(人/平方公里)

b. Predictors: (Constant), 城市人口密度(人/平方公里), 城市居民人均可支配收入(元)

c. Dependent Variable: 商品房平均售价(元/平方米)

该表显示各模型的方差分析结果。

从表中可以看出,模型的F统计量的观察值为23832.156,概率p值为0.000,在显著性水平为0.05的情形下,可以认为:商品房平均售价(元/平方米)与城市人口密度(人/平方公里),和城市居民人均可支配收入(元)之间有线性关系。

4.回归系数

Coefficients a

5.模型外的变量

6.共线性诊断

Collinearity Diagnostics a

Mo del

Dimensio

n

Eigenvalu

e

Condition

Index

Variance Proportions

(Constan

t)

城市人口密

度(人/平方公

里)

城市居民人

均可支配收入

(元)

11 1.898 1.000.05.05

2.102 4.319.95.95

21 2.891 1.000.00.00.00

2.106 5.21

3.21.03.00

3.00330.736.78.97 1.00

a. Dependent Variable: 商品房平均售价(元/平方米)

该表是多重共线性检验的特征值以及条件指数。

对于第二个模型,最大特征值为2.891,其余依次快速减小。

第三列的各个条件指数,可以看出有多重共线性。

7.残差统计量

Residuals Statistics a

Minimum Maximum Mean Std. Deviation N Predicted Value3394.718382.835465.641957.30211

Residual-47.03540.271.00025.35711 Std. Predicted Value-1.058 1.490.000 1.00011 Std. Residual-1.659 1.420.000.89411

a. Dependent Variable: 商品房平均售价(元/平方米)

该表为回归模型的残差统计量,标准化残差(Std. Residual)的绝对值最大为1.659,没有超过默认值3,不能发现奇异值。

该图为回归标准化残差的直方图,正态曲线也被显示在直方图上,用以判断标准化残差是否呈正态分布。

但是由于样本数只有11个,所以只能大概判断其呈正态分布。

9.回归标准化的正态P-P图

该图显示的是因变量与回归标准化预测值的散点图,其中DEPENDENT 为x轴变量,*ZPRED为y轴变量。

由图可见,两变量呈直线趋势。

附件:

原始数据:

自变量散点图:

由散点图可以看出,可进入分析的变量为城市人口密度、城市居民人均可支配收入。