奥特莱斯中国分布状况

- 格式:ppt

- 大小:2.03 MB

- 文档页数:6

全国奥特莱斯考察报告(一)引言概述:随着消费升级和购物需求的不断增加,奥特莱斯作为一种新兴的购物模式,逐渐受到了广大消费者的关注和喜爱。

为了更好地了解全国奥特莱斯的发展现状和运营情况,特进行了一次全面的考察和调研。

本报告将从以下五个方面对全国奥特莱斯进行详细的梳理和分析。

正文:一、奥特莱斯的发展历程1. 了解奥特莱斯起源和演变过程2. 分析奥特莱斯在中国发展的阶段和特点3. 探讨奥特莱斯的市场定位和发展战略4. 研究奥特莱斯各地分布情况和规模5. 分析奥特莱斯的经营模式和管理理念二、奥特莱斯的消费特点和顾客行为1. 揭示奥特莱斯的消费心理和消费习惯2. 分析奥特莱斯顾客的购物需求和购买决策因素3. 探讨奥特莱斯与其他购物方式的差异和优势4. 研究奥特莱斯的顾客群体结构和消费水平5. 分析奥特莱斯的顾客忠诚度和口碑影响因素三、奥特莱斯的品牌和商品特色1. 调查奥特莱斯的品牌合作和商户结构2. 研究奥特莱斯的品牌认知和品牌形象塑造3. 探讨奥特莱斯的商品分类和陈列方式4. 分析奥特莱斯的商品供应链和货源保障5. 揭示奥特莱斯的品牌溢价和销售促销策略四、奥特莱斯的运营管理和发展趋势1. 考察奥特莱斯的场地选址和店铺规划2. 分析奥特莱斯的运营管理模式和物流配送体系3. 探讨奥特莱斯的人员招募和培训体系4. 研究奥特莱斯的大数据分析和智能化管理5. 展望奥特莱斯的未来发展趋势和挑战总结:通过本次考察和调研,我们对全国奥特莱斯的发展现状和运营情况有了更加深入的了解。

奥特莱斯作为一种新兴的购物模式,拥有较为独特的消费特点和顾客行为。

其品牌和商品特色、运营管理以及未来发展趋势都值得关注和思考。

随着消费升级的推动和市场竞争的加剧,奥特莱斯将面临着更多的机遇和挑战,只有不断创新和完善自身,才能在市场中获得更大的竞争优势。

[摘要]奥特莱斯作为一种独立的零售业态已在中国发展了10 余年,逐渐被消费者所熟知,正改变着城市商业结构。

奥特莱斯以销售国际知名品牌下架、过季及断码的商品为主,折扣为正价商品的1-6 折,目前,在大陆已开业和在建的项目超过250 家,40 家左右处于成长期,仅有10 余家发展不错,整体情况极不乐观。

奥特莱斯在经营发展中存在品牌招商不足、定位不清晰、市场体制不健全、配套设施不完善、电子商务及其他零售业冲击等问题。

奥特莱斯实施先招商再建设、不急于求成,定位本土化,优化购物环境,打造购物与旅游共生的综合经营模式有利于品牌与奥特莱斯的协调发展。

[关键词]中国奥特莱斯;问题探析;发展思路[中图分类号]F830 [文献标识码]B奥特莱斯诞生于美国,英文译为OUTLETS,是一种零售业态,真正有规模的发展是从大概1970 年开始,最初的形式是专门处理工厂尾货,后来逐渐汇集形成类似购物中心的大型Outlets 购物中心,并逐渐发展成为一个独立的零售业态。

奥特莱斯有其自身的特点,一般应该是以制造商直接零售为特征,并且是国际知名品牌,销售的多为名牌下架、过季及断码的商品;一般来讲,销售的商品为正价商品的1-6折,低于六折的商品应保证在一定比例之上:奥特莱斯拥有大型的停车场和方便舒适的环境。

2014 年是奥特莱斯在中国迅速发展的一年。

据2014年《中国百货、购物中心单店销售排行榜》对全国150 家重点百货和购物中心的统计数字显示,2014 年的累积销售3018亿元,比2013 年的3114 亿元下降了 3.1%,经济增长总体放缓使得百货业正面临寒冬,定位越高端的商场,业绩下滑越严重,但奥特莱斯确呈现异军突起的势头,据奥特莱斯网发布的2014 年中国奥特莱斯整体业绩10 强榜单中,上海青浦奥特莱斯和北京赛特奥莱的业绩都超过30 亿,上海青浦奥特莱斯以40.01 亿人民币的业绩荣登榜首,比2013 年的业绩提高了33.8%,10 家奥特莱斯总业绩高达204.28 亿人民币。

房地产微学院:MSO行业:商业地产奥特莱斯模式分析导读:奥特莱斯(Outlets)这个舶来品在国外发展了几十年,在中国仅有十来年的历史。

自2023年北京燕莎奥特莱斯购物中心开业,中国首个正式的奥特莱斯开始诞生,至今已经发展到拥有200多家已经开业的奥特莱斯项目。

奥特莱斯在中国高速发展的同时,也面临着各种运营困境,货源不稳定、折扣有限、体量过大、选址布局不合理等问题。

国内已开业奥特莱斯200余家为什么经营陷入困境?近年来,奥特莱斯因其成熟的商业模式,受到国内业界的广泛认可,一个个奥特莱斯如雨后春笋般在全国各地不断涌现。

奥特莱斯如何应对消费淡季: 提高、谋变、整合商场橱窗内款式不一的长裙,似乎正在讲述着裙边理论:女人们的裙子越长,经济形势越差。

今年将成市场消费低谷期已是不争的事实,而七八月又是零售商一年一度的消费淡季。

在“金九银十”到来之前,奥特莱斯应如何应对销售谷底。

一、奥特莱斯发展历程:诞生奥特莱斯(Outlets)最早诞生于美国,迄今已有近一百年的历史。

Outlets最早就是“工厂直销店”专门解决工厂尾货。

后来逐渐汇集,慢慢形成类似Shopping Mall的大型Outlets购物中心,并逐渐发展成为一个独立的零售业态。

虽然Factory Outlet这种业态在美国已有12023的历史,但真正有规模的发展是从1970年左右开始的。

阶段一1970年-1987年:一些大型服装工厂和日用品加工公司运用工厂的仓库销售订单尾货开始在他们的仓库建立起Outlet Store,基本上是一家工厂一个Outlet Store,所集商品既是优质品牌又价格低廉,所以吸引了大批顾客。

阶段二1988年-1996年:Factory Outlet开始繁荣起来并有大的发展,去工厂直销店购买商品的顾客越来越多,因此,很多工厂就把直销店集中在一起开设,这时的购物中心一般都是真正的“工厂直销”,虽然以名牌和低价吸引顾客,但没有形成规模销售。

中国OUTLETS发展的战略模式一、中国outlets的发展现状(一)中国OUTLETS产生的背景OUTLETS零售业态在中国市场的出现绝非偶然,是中国市场经济不断发展、市场流通体系进一步完善和消费者品牌消费意识逐渐增强后,对零售形式的特殊要求。

在中国,零售商业集中在城市繁华地带,多以百货业态为主。

这种单一业态的零售服务根本难以满足消费者差异性需求。

OUTLETS这一商业业态的出现恰恰丰富了零售业态,必定能再一次激活零售市场,为生产企业另辟一条光明大道。

现在国内的百货商场过分注重外在形式,强调品牌形象,经营的商品已经失去了其原有的价值,变成了一种“展品”,这种“豪华、奢侈”的定位让消费者无所适从。

OUTLETS的出现回归了百货业的本质,同股沟深刻透视消费者的消费心理,迎合了消费者对品牌的理性化需求。

由于市场分析不够,目标市场定位不准,很多生产企业的大批量生产供应造成产品的积压。

OUTLETS对于生产企业而言,减轻了其库存压力,加快资金流动,真正实现了商家、企业和消费者的“三赢”。

(二)中国OUTLETS的发展与目前存在的问题基于上述背景,在美欧国家OUTLETS迅速扩张的时候,也来到中国,其发展非常迅猛。

北京、天津、上海、香港、深圳、广州、南京、长沙、成都等一线城市和地区率先引进了这一业态,甚至连苏州、南通、宁波、青岛、绍兴等二线城市也逐步引进,其迅猛发展,给中国不景气的零售市场带来了一场革命,但同时也存在着一些经营模式方面的缺陷。

具体表现为:1.规模小,品牌少国外名品折扣店的巨大商店规模使得其能拥有大量的、稳定的世界名品。

如美国洛杉矶的OUTLETS拥有120家连锁,这样的规模足以吸引世界一流品牌入驻,每个折扣中心都汇聚了二三百个货真价实的名牌。

反观国内,虽然已经有了概念上的OUTLETS,却名不副实。

目前国内大多数号称OUTLETS的商家规模普遍较小,无法形成规模优势;高度分散、辐射范围小;专业化程度不高,影响范围有限;品牌单一,远不能满足消费者对于国际品牌的需求,导致消费群体狭窄,消费者选择余地不大,交易量无法提升。

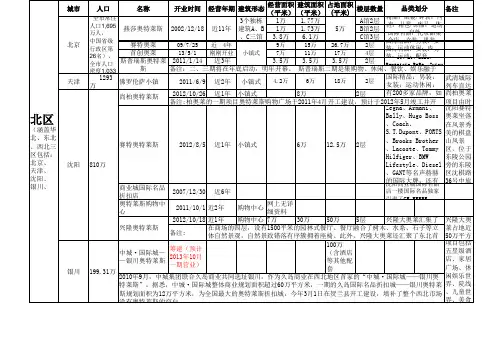

中国奥特莱斯市场的发展现状与前景展望OUTLETS IN CHINA同昌盛业(北京)资产管理顾问有限公司T&C Asset Management Consulting Limited目录Content中国奥特莱斯发展现状Introduction of Outlets in ChinaPart 12中国与美国的奥特莱斯发展经验对比分析C iO tl tiChid iU it d St tPart 2Comparisons: Outlets in China and in United States 中国奥特莱斯发展前景The Trend of Outlets in ChinaPart 32中国奥特莱斯发展现状Introduction of Outlets in ChinaPart 12中国与美国的奥特莱斯发展经验对比分析C iO tl tiChid iU it d St tPart 2Comparisons: Outlets in China and in United States 中国奥特莱斯发展前景The Trend of Outlets in ChinaPart 33Part1. 11主要运营商中国奥特莱斯发展现状Introduction of Outlets in China1.1 主要运营商Main Operators问12经营规模与地域分布1.6 发展问题Problems1.2 经营规模与地域分布Size and geographical distributionPart 113经营管理模式Part 11.5 建筑形式Architecture1.3 经营管理模式Management Modes1.4 开发模式Development Modes4Part1. 1.1 中国奥特莱斯项目现阶段主要运营者中国奥特莱斯发展现状Introduction of Outlets in ChinaMain Operators of Outlets in China其他地产公司Real Estate Companies OtherReal Estate Companies零售/百货集团Retail/Department Store专业奥莱运营商Professional Outlet OperationPart1. 1.2 奥特莱斯经营规模及地域分布(Size and geographical distribution)中国奥特莱斯发展现状Introduction of Outlets in China现有奥特莱斯项目主要集中于一线城市及沿海地区经济发达城市Outlets in China are mainly located in first-tier cities and coastal areas where economy is growing fast现有项目ProjectsPart1. 中国奥特莱斯发展现状Introduction of Outlets in China 中国现有奥特莱斯区域数量分布Outlet in different citiesPart1. 中国奥特莱斯发展现状Introduction of Outlets in China2002年奥特莱斯作为一种新的商业模式被燕莎带到中国,经过近2002年奥特莱斯作为种新的商业模式被燕莎带到中国经过近10年的发展,已分布在全国10个省、直辖市,数量达到23家,建筑面积约141万平方米。

首创奥特莱斯全国分布∙- 北京首创奥特莱斯∙- 湖州首创奥特莱斯∙- 万宁首创奥特莱斯∙- 昆山首创奥特莱斯∙- 首创丽泽综合体∙- 长沙首创奥特莱斯∙- 南昌首创奥特莱斯北京项目地址:北京房山区中央休闲购物区CSD核心位置,距京港澳高速19B出口仅3分钟车程。

地铁房山线篱笆房站近150米,距市中心30公里。

项目定位:京西南地区首家奥特莱斯,集时尚购物、休闲娱乐、儿童体验、餐饮美食于一体。

项目面积:商业建筑面积近18万平米,奥特莱斯建筑面积11万平米平米,购物中心7万平米。

项目规划:300余店铺,500余品牌,4000个停车位;2013年5月开业,2014年销售额实现10亿,年客流量近千万,二期购物中心全面启动;湖州项目地址:地处国家AAAA级太湖旅游度假区核心区域,毗邻高端配套10余家,太湖明珠,游艇俱乐部近在咫尺,拥上海、杭州、苏州、南京等八大城市1-2小时快速交通圈,辐射消费人群近一亿。

项目地位:集国内外名品折扣中心为主体,集旅游、购物、休闲、度假、居住多功能服务配套为一体的奥特莱斯商业综合体。

项目面积:总建筑面积96万平米,奥特莱斯建筑面积9.7万平方米。

项目规划:店铺数量300余个,停车位5000个。

2013年12月试营业,2014年销售额与客流大幅提升万宁项目地址:地处海南岛东线高速莲花村出口600米距离,与神舟半岛,兴隆旅游度假区车程20分钟,距离东环铁路神舟站1.3公里。

是海南全岛游客在海口、三亚之间中转必经地。

紧邻神州半岛,背靠兴隆旅游度假区,依托博鳌国际会议中心。

项目定位:海南岛内首家规模最大、业态最丰富的纯正奥特莱斯,以国际品牌折扣店为核心,集餐饮、娱乐、休闲度假消费新模式。

项目面积:商业总建筑面积18万平米,其中奥特莱斯建筑面积10万平米。

项目规划:店铺数量290个,停车位2000个;2014年6月开业,当年销售额近5亿,客流量超百万;2014年国庆、2015年春节期间客流突破60万,销售超3000万,接待旅游团体近千次;昆山项目地址:昆山项目选址大上海后花园,辐射中国最高端消费圈项目定位:东揽大上海,西拥苏锡常,打造都市时尚休闲新中心,项目以国际品牌为引领,时尚休闲为主体,集儿童主题乐园,知名特色餐饮,生活精品配套为一体,为顾客提供购物、休闲、餐饮、娱乐等一站式的消费体验。

中国奥莱在路上中国奥莱历史仅十余年时间,项目集中、区域辐射不均、考量因素尚不成熟为主要特征。

“奥特莱斯”在中国多为一种概念的炒作,而非奥莱本身的建设。

全国以“奥特莱斯”命名的零售门店超过300家,可统计数量在58家左右(共33个城市),其中真正的奥莱不超过20家。

大型地产综合开发更是多之又多,打着奥莱名头的地产开发往往胜者寥寥。

现有奥特莱斯主要分布在一、二线城市及沿海地区经济发达城市,其中京、沪两地规模最大,上海现状最为成熟,人口密度及消费能力都很强劲,品牌认知度最高。

二线城市中杭州、宁波、武汉、重庆、沈阳、长沙、无锡、苏州等地新开发项目如雨后春笋,渐成规模,未来项目将超过20家,建筑面积超过160万㎡。

就现状而言,二、三线城市奥莱经营暂不如一线城市,但作为商业稀缺业态形成跨区域辐射,未来仍有机会。

图1:国内现有奥莱分布参考示意图佛罗伦萨小镇与上海青浦奥莱当属现今国内奥莱两大强势巨头,无论就其开发商实力还是品牌资源都拥有不可比拟的优势,不仅可就现在奥莱市场争夺先发机遇,在未来数年的发展中都将成为国内首位和次位的龙头。

青浦奥莱以国内外名品为主,休闲餐饮娱乐一体,带动旅游。

其招商初期灵活方式,包括代销、扣率、租赁等,10%选择租赁,大多选扣率在20%-16%之间,BOSS、AEMANI、ZEGNA等为6%-7%,最低租金3-4元/㎡/天,半年涨至16-20元/㎡/天。

品牌扣点均在10%上下,最高可达16-17%,一般不超过20%。

青浦奥莱品牌商签约一般为2-3年或1年短期,品牌知名度越高,合同期相对较长。

对于国外成熟品牌,青浦有奥莱专供线,后续补货行动力强,调货调配能力好,同时百联的自由买手使得奥莱商品折扣价格非常清晰。

青浦奥莱2010年顾客平均花费717元,80%的消费者来自上海,20%来自江苏和浙江两省。

2010年以coach和杰尼亚为例,年收入在5000万元以上,2011年产生1亿元人民币以上收入的品牌是coach,2011收入在5000万以上的品牌包括杰尼亚,耐克,巴宝莉,拉尔夫劳伦等。

奥特莱斯商业模式在中国的发展现状摘要:OUTLETS商业模式是欧美最为流行的零售业态之一,这个业态将商业与工业完美的结合在一起,开辟了新的商业发展前景。

我国在本世纪初引入这个业态后,也取得了一定的成就。

本文将对其在国外的起源、发展、现状做简要介绍,对其在国内的发展状况、发展问题和发展前景做重点分析。

关键词:奥特莱斯,零售业,现状,前景前言:我国自改革开放以来,国外零售企业不断进入我国,伴随着这些企业的在我国不断发展,很多新形的零售概念、零售模式和更多先进的零售理念也随之引入我国,对我国零售行业产生了较大的冲击。

我国零售企业在与国际企业同台竞争的过程中,也得到不断的提高,增强了市场竞争力。

2003 年开始,一种名为“奥特莱斯”的零售概念被引入我国,随即在国内掀起了一股“奥特莱斯”旋风。

一、奥特莱斯商业模式简析1.1奥特莱斯的起源工厂直销零售业的某些形态最早出现在美国,至今大约已有100 多年的历史。

那时,有的工厂为了处理商品库存,将一些库存余量商品和残损商品发给雇员,在工厂仓库就地销售,这就是工厂直销零售商店最早的雏形。

开始,工厂直销零售商店仅为了处理制造商的一些断码尾货商品、积压库存商品和换季降价商品。

后来选用这种销售形式的商店渐渐汇集,并发展成为一个独立的零售业态。

称为工厂直销零售业。

以后,很多工厂把直销店集中在一起开设,组成工厂直销中心,美国第一个真正的工厂直销中心在1975 年开业。

工厂直销中心一般离市中心都很远,约有100 公里~150 公里左右。

“工厂直销店”是奥特莱斯最初的商业形式,专门销售工厂尾货,后来多个“工厂直销店”逐渐汇集,慢慢形成类似ShoppingMall的大型购物中心,并逐渐发展成为其他销售模式的独立零售业态。

1.2国外奥特莱斯的发展历程总体来说,奥特莱斯在国外的发展历程经过了三个阶段:第一个阶段工厂店的出现(1970年-1987年)。

当时的奥特莱斯基本上是一家工厂一个Outlets Store,所集商品既是优质品牌又价格低廉,所以吸引了大批顾客。