1财务报表模板(资产负债表、利润表、现金流量表)

- 格式:xls

- 大小:103.00 KB

- 文档页数:1

财务报表模板(全套)资产负债表表1公司名称:年月日单位:元人:制表人:利润表表2公司名称:年月日单位:元制表人:现金流量表表3公司名称:年月日单位:元单位负责人:财务负责人:制表人:补充资料单位负责人:财务负责人:表人:应收帐款明细及帐龄分析表表11公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

应付帐款明细及帐龄分析表表1-2公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

其他应收款明细及帐龄分析表表13公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

其他应付款明细及帐龄分析表表14公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

预收、预付帐款明细表表1-5公司名称:年月日单位:元短期借款、长期借款明细表表1-6公司名称:日单位:元实收资本明细表表1-7公司名称:年月日单位:元资金周报表表1-8公司名称:年月日单位:元大额收支说明:说明:大额收支指10万元(含)以上的款项。

收支月报表表1-9公司名称:年月日单位:元上月结存:本月余额:短期投资明细表表1-10公司名称:年月日单位:元长期投资明细表表1-11公司名称:年月日单位:元固定资产明细表表1-12公司名称:年月日单位:元无形资产、长期待摊费用明细表表1-13公司名称:年月日单位:元收入结构明细表表2-1公司名称:年月日单位:元投资收益明细表表2-2公司名称:年月日单位:元费用结构明细表表2-3公司名称:年月日单位:元高级管理人员费用明细表表2-4公司名称:年月日单位:元。

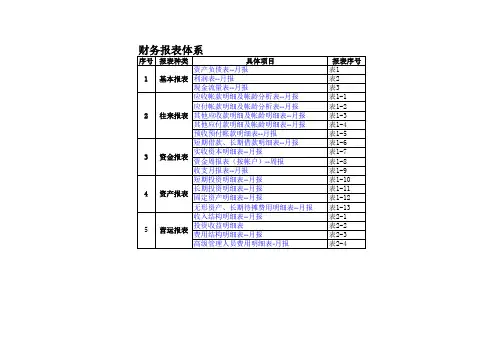

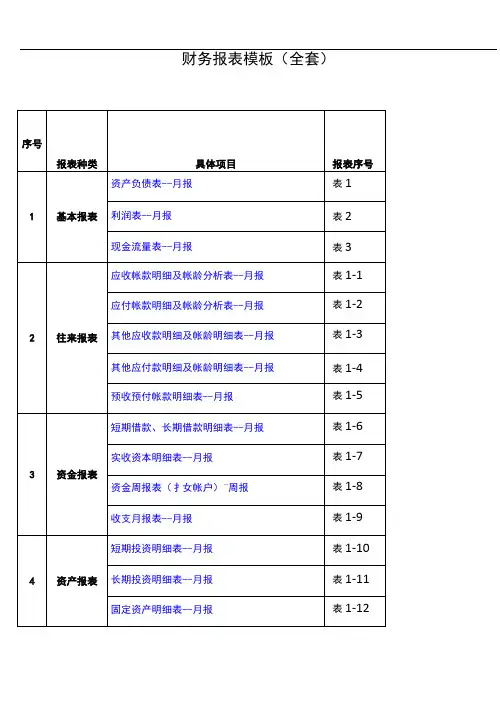

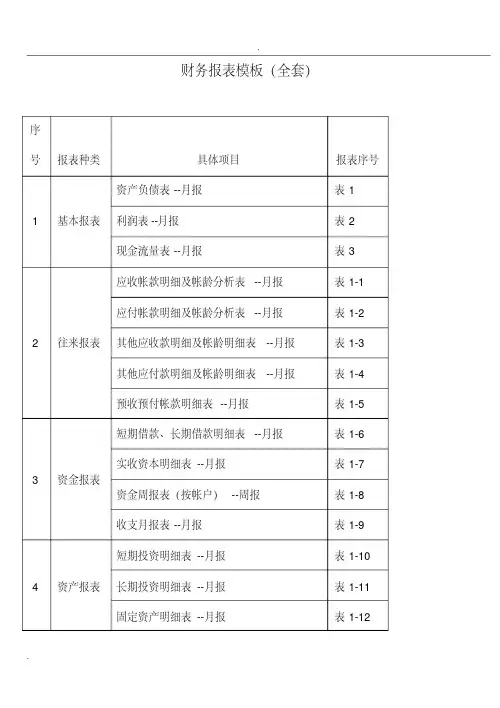

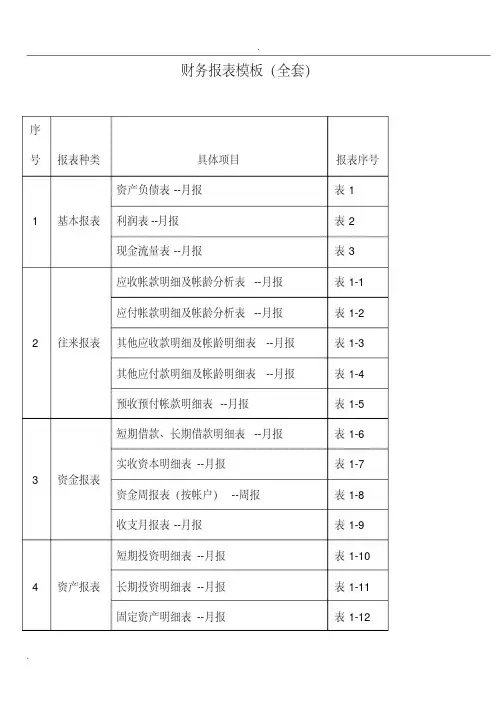

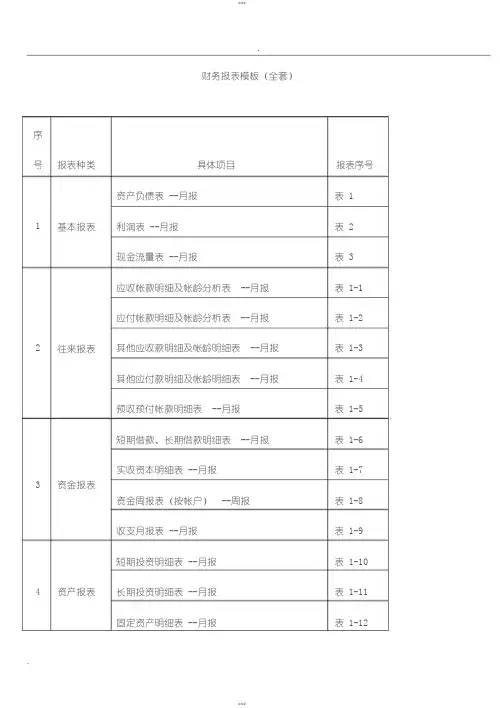

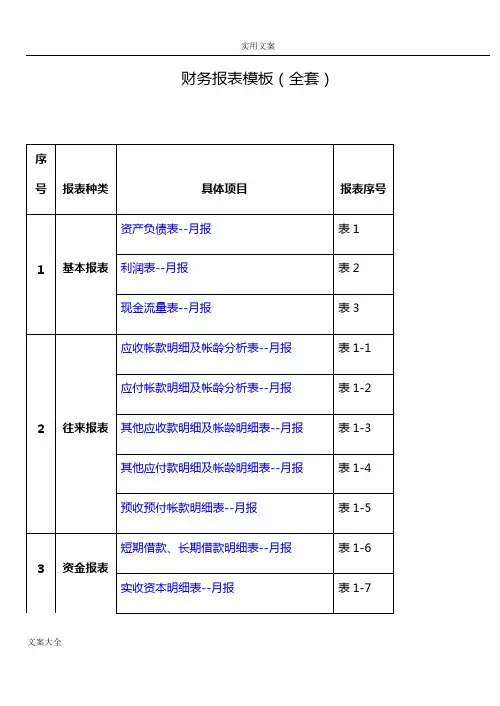

财务报表模板(全套)序号报表种类具体项目报表序号1 基本报表资产负债表--月报表1 利润表--月报表2 现金流量表--月报表32 往来报表应收帐款明细及帐龄分析表--月报表1-1 应付帐款明细及帐龄分析表--月报表1-2 其他应收款明细及帐龄明细表--月报表1-3 其他应付款明细及帐龄明细表--月报表1-4 预收预付帐款明细表--月报表1-53 资金报表短期借款、长期借款明细表--月报表1-6 实收资本明细表--月报表1-7 资金周报表(按帐户)--周报表1-8 收支月报表--月报表1-94 资产报表短期投资明细表--月报表1-10 长期投资明细表--月报表1-11 固定资产明细表--月报表1-12无形资产、长期待摊费用明细表--月报表1-135 营运报表收入结构明细表--月报表2-1投资收益明细表表2-2费用结构明细表--月报表2-3高级管理人员费用明细表-月报表2-4资产负债表表1公司名称:年月日单位:元资产类年初数期末数负债及权益类年初数期末数流动资产:流动负债:货币资金短期借款短期投资应付票据应收票据应付帐款应收股利预收帐款应收利息其他应付款应收帐款应付工资预付帐款应付福利费应收补贴款应付股利其他应收款应交税金存货其他未交款待摊费用预提费用一年内到期的长期债券投资预计负债其他流动资产一年内到期的长期负债流动资产合计其他流动负债长期投资: 流动负债合计长期股权投资长期负债:长期债权投资长期借款长期投资合计应付债券其中:合并价差长期应付款固定资产: 专项应付款固定资产原价其他长期负债减:累计折旧长期负债合计固定资产净值递延税项:减:固定资产减值准备递延税款贷项工程物资负债合计在建工程少数股东权益固定资产清理所有者权益或股东权益:固定资产合计实收资本无形资产及其他资产减:已归还投资无形资产实收资本净额长期待摊费用资本公积其他长期资产盈余公积无形资产及其他资产合计其中:法定公益金递延税项:未分配利润递延税款借项所有者权益合计资产总计负债及权益合计单位负责人:财务负责人:制表人:利润表表2 公司名称:年月日单位:元项目本月数本年累计数一、主营业务收入减:主营业务成本主营业务税金及附加二、主营业务利润加:其他业务利润减:营业费用管理费用财务费用三、营业利润加:投资收益补贴收入营业外收入减:营业外支出加:以前年度损益调整四、利润总额减:所得税少数股东损益五、净利润单位负责人:财务负责人:制表人:现金流量表表3 公司名称:年月日单位:元项目行次本月数本年累计数一、经营活动产生的现金流量:1.销售商品、提供劳务收到的现金2.收到税费返还3.收到的其他与经营活动有关的现金现金流入小计1.购买商品、接受劳务支付的现金2.支付给职工对职工支付的现金3.支付的各项税费4.支付的其他与经营活动有关的现金现金流出小计经营活动产生的现金流量净额二、投资活动产生的现金流量:1.收回投资所收到的现金2.取得投资收益所收到的现金3.处理固定资产、无形资产和其他长期资产而收到的现金净额4.收到的其他与投资活动有关的现金现金流入小计1.购建固定资产、无形资产和其他长期资产所支付的现金2.投资所支付的现金3.支付的其他与投资活动有关的现金现金流出小计投资活动产生的现金流量净额三、筹资活动产生的现金流量:1.吸收投资所收到的现金3.借款所收到的现金3.收到的其他与筹资活动有关的现金现金流入小计1.偿还债务所支付的现金2.分配股利或利润或偿付利息所支付的现金3.支付的其他与筹资活动有关的现金现金流出小计筹资活动产生的现金净流量净额四、汇率变动对现金的影响额五、现金及现金等价物净增加额单位负责人:财务负责人:制表人:补充资料1、将净利润调节为经营活动的现金流量净利润加:计提的资产减值准备固定资产折旧无形资产摊销长期待摊费用摊销待摊费用减少(减:增加)预提费用的增加(减:减少)处置固定资产、无形资产和其他长期资产的损失(减:收益)固定资产报废损失财务费用投资损失(减:收益)递延税款贷项(减:借项)存货的减少(减:增加)经营性应收项目的减少(减:增加)经营性应付项目的增加(减:减少)其他少数股东本期收益经营活动产生的现金流量净额2、不涉及现金收支的投资和筹资活动债务转为资本一年内到期的可转换公司债券融资租入固定资产其他3、现金及等价物净增加情况:现金的期末余额减:现金的期初余额加:现金等价物的期末余额减:现金等价物的期初余额现金及现金等价物的净增加额单位负责人:财务负责人:制表人:应收帐款明细及帐龄分析表表1-1 公司名称:年月日单位:元对方名称期末余额帐龄1年以内1-2年2-3年3年以上金额比例金额比例金额比例金额比例一、外部单位及个人:二、内部单位:合计说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

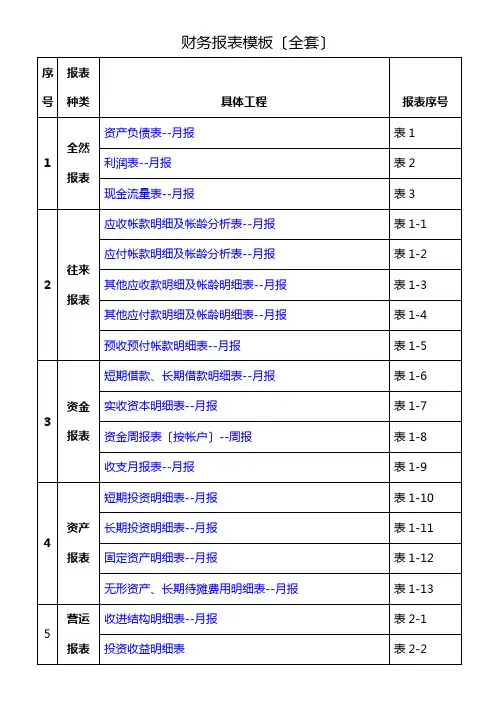

财务报表模板(全套)序号报表种类具体项目报表序号1 基本报表资产负债表--月报表1 利润表--月报表2 现金流量表--月报表32 往来报表应收帐款明细及帐龄分析表--月报表1-1 应付帐款明细及帐龄分析表--月报表1-2 其他应收款明细及帐龄明细表--月报表1-3 其他应付款明细及帐龄明细表--月报表1-4 预收预付帐款明细表--月报表1-53 资金报表短期借款、长期借款明细表--月报表1-6 实收资本明细表--月报表1-7 资金周报表(按帐户)--周报表1-8 收支月报表--月报表1-94 资产报表短期投资明细表--月报表1-10 长期投资明细表--月报表1-11 固定资产明细表--月报表1-12无形资产、长期待摊费用明细表--月报表1-135 营运报表收入结构明细表--月报表2-1投资收益明细表表2-2费用结构明细表--月报表2-3高级管理人员费用明细表-月报表2-4资产负债表表1公司名称:年月日单位:元资产类年初数期末数负债及权益类年初数期末数流动资产:流动负债:货币资金短期借款短期投资应付票据应收票据应付帐款应收股利预收帐款应收利息其他应付款应收帐款应付工资预付帐款应付福利费应收补贴款应付股利其他应收款应交税金存货其他未交款待摊费用预提费用一年内到期的长期债券投资预计负债其他流动资产一年内到期的长期负债流动资产合计其他流动负债长期投资: 流动负债合计长期股权投资长期负债:长期债权投资长期借款长期投资合计应付债券其中:合并价差长期应付款固定资产: 专项应付款固定资产原价其他长期负债减:累计折旧长期负债合计固定资产净值递延税项:减:固定资产减值准备递延税款贷项工程物资负债合计在建工程少数股东权益固定资产清理所有者权益或股东权益:固定资产合计实收资本无形资产及其他资产减:已归还投资无形资产实收资本净额长期待摊费用资本公积其他长期资产盈余公积无形资产及其他资产合计其中:法定公益金递延税项:未分配利润递延税款借项所有者权益合计资产总计负债及权益合计单位负责人:财务负责人:制表人:利润表表2 公司名称:年月日单位:元项目本月数本年累计数。

财务报表模板(全套)资产负债表表1 公司名称:年月日单位:元单位负责人:财务负责人:制表人:利润表表2 公司名称:年月日单位:元单位负责人:财务负责人:制表人:现金流量表表3 公司名称:年月日单位:元单位负责人:财务负责人: 制表人:补充资料单位负责人: 财务负责人:制表人:应收帐款明细及帐龄分析表表1-1公司名称:年月日说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

应付帐款明细及帐龄分析表表1—2公司名称:年月日说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可.其他应收款明细及帐龄分析表表1-3公司名称:年月日说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

其他应付款明细及帐龄分析表表1—4公司名称:年月日说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

预收、预付帐款明细表表1—5公司名称:年月日短期借款、长期借款明细表表1-6公司名称:年月实收资本明细表表1—7公司名称:年月日资金周报表表1—8公司名称:年月日说明:大额收支指10万元(含)以上的款项。

收支月报表表1-9公司名称:年月日单位:元上月结存:本月余额:短期投资明细表表1-10公司名称:年月长期投资明细表表1—11公司名称:年月日固定资产明细表表1—12公司名称:年月日无形资产、长期待摊费用明细表表1-13公司名称:年月日收入结构明细表表2-1公司名称:年月日投资收益明细表表2-2公司名称:年月日单位:元说明:短期投资只有在处置时才确认投资收益。

费用结构明细表表2-3公司名称:年月日高级管理人员费用明细表表2—4公司名称:年月。

财务报表模板〔全套〕资产负债表公司名称:年月日单位:元单位负责人:财务负责人:制表人:利润表公司名称:年月日单位:元单位负责人:财务负责人:制表人:现金流量表公司名称:年月日单位:元单位负责人:财务负责人:制表人:补充资料单位负责人:财务负责人:制表人:应收帐款明细及帐龄分析表公司名称:年月日单位:元讲明:往来款项的帐龄分析仅针对集团外单位分析,关于集团内单位的往来款项不必进行帐龄分析,只填写明细应付帐款明细及帐龄分析表公司名称:年月日单位:元讲明:往来款项的帐龄分析仅针对集团外单位分析,关于集团内单位的往来款项不必进行帐龄分析,只填写明细其他应收款明细及帐龄分析表公司名称:年月日单位:元讲明:往来款项的帐龄分析仅针对集团外单位分析,关于集团内单位的往来款项不必进行帐龄分析,只填写明细其他应付款明细及帐龄分析表公司名称:年月日单位:元讲明:往来款项的帐龄分析仅针对集团外单位分析,关于集团内单位的往来款项不必进行帐龄分析,只填写明细预收、预付帐款明细表公司名称:年月日单位:元短期借款、长期借款明细表公司名称:年月日单位:元实收资本明细表表1-7 公司名称:年月日单位:元资金周报表公司名称:年月日单位:元大额收支讲明:讲明:大额收支指10万元〔含〕以上的款项。

收支月报表公司名称:年月日单位:元上月结存:本月余额:短期投资明细表公司名称:年月日单位:元长期投资明细表表1-11 公司名称:年月日单位:元固定资产明细表表1-12 公司名称:年月日单位:元无形资产、长期待摊费用明细表表1-13 公司名称:年月日单位:元收进结构明细表表2-1 公司名称:年月日单位:元投资收益明细表表2-2 公司名称:年月日单位:元工程讲明:短期投资只有在处置时才确认投资收益。

费用结构明细表表2-3公司名称:年月日单位:元高级治理人员费用明细表表2-4 公司名称:年月日单位:元。

财务报表模板(全套)资产负债表表1 公司名称:年月日单位:元单位负责人:财务负责人: 制表人:利润表表2 公司名称:年月日单位:元单位负责人: 财务负责人:制表人:现金流量表表3 公司名称:年月日单位:元单位负责人: 财务负责人: 制表人:补充资料单位负责人: 财务负责人:制表人:应收帐款明细及帐龄分析表表1—1公司名称:年月日说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

应付帐款明细及帐龄分析表表1—2公司名称:年月日说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可.其他应收款明细及帐龄分析表表1-3公司名称:年月日说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

其他应付款明细及帐龄分析表表1—4公司名称:年月日说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可.预收、预付帐款明细表表1-5公司名称:年月日短期借款、长期借款明细表表1—6公司名称:年月日实收资本明细表表1-7公司名称:年月日资金周报表表1-8公司名称:年月日说明:大额收支指10万元(含)以上的款项。

收支月报表表1—9公司名称:年月日单位:元上月结存:本月余额:短期投资明细表表1—10公司名称:年月日长期投资明细表表公司名称:年月日固定资产明细表-12公司名称:年月日无形资产、长期待摊费用明细表表1-13公司名称:年月日收入结构明细表表2—1公司名称:年月日投资收益明细表表2—2公司名称:年月日单位:元说明:短期投资只有在处置时才确认投资收益.费用结构明细表表2—3公司名称:年月日高级管理人员费用明细表表2—4公司名称:年月日。

![财务报表模板[全套]](https://uimg.taocdn.com/9cde2d29a66e58fafab069dc5022aaea998f410c.webp)

财务报表模板(全套)资产负债表表1公司名称:年月日单位:元人:制表人:利润表表2公司名称:年月日单位:元单位负责人:财务负责人:制表人:现金流量表表3公司名称:年月日单位:元表人:补充资料单位负责人:财务负责人:制表人:应收帐款明细及帐龄分析表表1专业资料1应收帐款明细及帐龄分析表2专业资料应付帐款明细及帐龄分析表表1-3公司名称:说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团內单位的往来款项不必进行帐龄分析,只填写明细余额即可。

公司名称:其他应付款明细及帐龄分析表表1- 4年月日 单位:元说明:往来款项的帐龄分析仅针对集团外单位分析.对于集团内单位的往来款项不必进行帐龄分析.只填写明细余额即可。

公司名称:其他应付款明细及帐龄分析表表1-5专业资料其他应付款明细及帐龄分析表表1- 6公司名称: 年月日年月 单位:元日说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

预收、预付帐款明细表表1-5公司名称:年月日单位:元短期借款、长期借款明细表表1-6 公司名称:日单位:元实收资本明细表表资金周报表表1-8公司名称:年月日单位:元公司名称: 日上月结存:大额收支说明:序收入项目收入金额支出项目支出金额12345678910111214合计合计说明:大额收支指10万元(含)以上的款项。

收支月报表表1-9年月单位:元短期投资明细表表1-10公司名称:年月长期投资明细表表固定资产明细表表112 公司名称:年月日单位:元无形资产、长期待摊费用明细表表1-13公司名称:年月日单位:元收入结构明细表表2-1投资收益明细表表2-2公司名称:年月日单位元费用结构明细表表2-3公司名称:年月日单位:元高级管理人员费用明细表表2-4 公司名称:年月日单位:元专业资料精心整理。

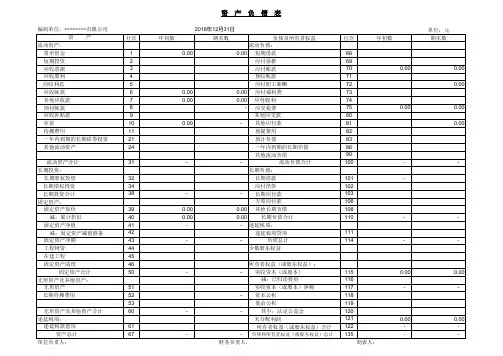

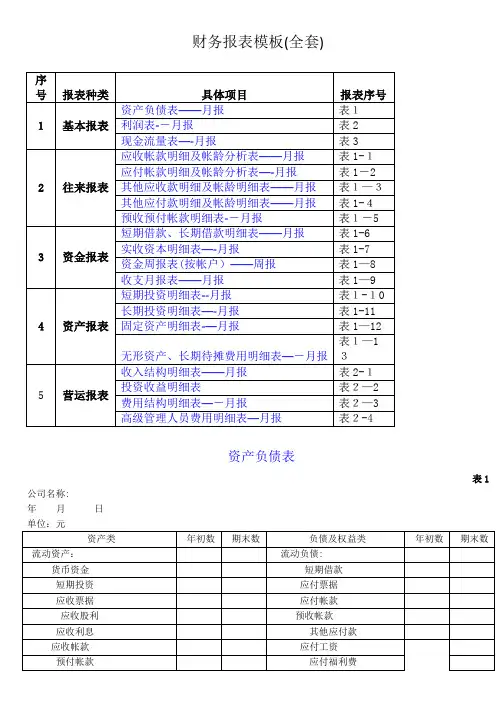

***.财务报表模板(全套)序号报表种类具体项目报表序号资产负债表 --月报表 11基本报表利润表 --月报表 2现金流量表 --月报表 3应收帐款明细及帐龄分析表 --月报表 1-1应付帐款明细及帐龄分析表 --月报表 1-2 2往来报表其他应收款明细及帐龄明细表 --月报表 1-3其他应付款明细及帐龄明细表 --月报表 1-4预收预付帐款明细表 --月报表 1-5短期借款、长期借款明细表 --月报表 1-6实收资本明细表 --月报表 1-7 3资金报表资金周报表(按帐户) --周报表 1-8收支月报表 --月报表 1-9短期投资明细表 --月报表 1-10 4资产报表长期投资明细表 --月报表 1-11 固定资产明细表 --月报表 1-12***.无形资产、长期待摊费用明细表--月报表 1-13收入结构明细表 --月报表 2-1投资收益明细表表 2-25营运报表费用结构明细表 --月报表 2-3高级管理人员费用明细表 -月报表 2-4资产负债表表 1 公司名称:年月日单位:元资产类年初数期末数负债及权益类年初数期末数流动资产:流动负债 :货币资金短期借款短期投资应付票据应收票据应付帐款应收股利预收帐款应收利息其他应付款应收帐款应付工资***.预付帐款应付福利费应收补贴款应付股利其他应收款应交税金存货其他未交款待摊费用预提费用一年内到期的长期债券投资预计负债其他流动资产一年内到期的长期负债流动资产合计其他流动负债长期投资 : 流动负债合计长期股权投资长期负债 :长期债权投资长期借款长期投资合计应付债券其中:合并价差长期应付款固定资产 : 专项应付款固定资产原价其他长期负债减 :累计折旧长期负债合计固定资产净值递延税项:减:固定资产减值准备递延税款贷项工程物资负债合计***.在建工程少数股东权益固定资产清理所有者权益或股东权益:固定资产合计实收资本无形资产及其他资产减:已归还投资无形资产实收资本净额长期待摊费用资本公积其他长期资产盈余公积无形资产及其他资产合计其中:法定公益金递延税项:未分配利润递延税款借项所有者权益合计资产总计负债及权益合计单位负责人:财务负责人:制表人:利润表表 2 公司名称:年月日单位:元项目本月数本年累计数***.一、主营业务收入减:主营业务成本主营业务税金及附加二、主营业务利润加:其他业务利润减:营业费用管理费用财务费用三、营业利润加:投资收益补贴收入营业外收入减:营业外支出加:以前年度损益调整四、利润总额减:所得税少数股东损益五、净利润单位负责人:财务负责人:.制表人:现金流量表公司名称:月日单位:元表3年行本月本年累计项目次数数一、经营活动产生的现金流量:1.销售商品、提供劳务收到的现金2.收到税费返还3.收到的其他与经营活动有关的现金现金流入小计1.购买商品、接受劳务支付的现金2.支付给职工对职工支付的现金3.支付的各项税费4.支付的其他与经营活动有关的现金现金流出小计.经营活动产生的现金流量净额二、投资活动产生的现金流量:1.收回投资所收到的现金2.取得投资收益所收到的现金3.处理固定资产、无形资产和其他长期资产而收到的现金净额4.收到的其他与投资活动有关的现金现金流入小计1.购建固定资产、无形资产和其他长期资产所支付的现金2.投资所支付的现金3.支付的其他与投资活动有关的现金现金流出小计投资活动产生的现金流量净额三、筹资活动产生的现金流量:1.吸收投资所收到的现金3.借款所收到的现金3.收到的其他与筹资活动有关的现金现金流入小计1.偿还债务所支付的现金2.分配股利或利润或偿付利息所支付的现金3.支付的其他与筹资活动有关的现金现金流出小计筹资活动产生的现金净流量净额四、汇率变动对现金的影响额五、现金及现金等价物净增加额单位负责人:财务负责人:制表人:补充资料1、将净利润调节为经营活动的现金流量净利润加:计提的资产减值准备固定资产折旧无形资产摊销长期待摊费用摊销待摊费用减少(减:增加)预提费用的增加(减:减少)处置固定资产、无形资产和其他长期资产的损失(减:收益)固定资产报废损失财务费用投资损失(减:收益)递延税款贷项(减:借项)存货的减少(减:增加)经营性应收项目的减少(减:增加)经营性应付项目的增加(减:减少)其他少数股东本期收益经营活动产生的现金流量净额2、不涉及现金收支的投资和筹资活动债务转为资本一年内到期的可转换公司债券融资租入固定资产其他3、现金及等价物净增加情况:现金的期末余额减:现金的期初余额加:现金等价物的期末余额减:现金等价物的期初余额现金及现金等价物的净增加额单位负责人:财务负责人:制表人:应收帐款明细及帐龄分析表表1-1 公司名称:年月日单位:元帐龄1 年以内1-2 年2-3 年 3 年以上对方名称期末余额比金额比例金额比例金额比例金额例一、外部单位及个人:二、内部单位:合计说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

财务报表模板(全套)序号报表种类具体项目报表序号资产负债表--月报表1利润表--月报表21基本报表现金流量表--月报表3应收帐款明细及帐龄分析表--月报表1-1应付帐款明细及帐龄分析表--月报表1-2其他应收款明细及帐龄明细表--月报表1-3 2往来报表其他应付款明细及帐龄明细表--月报表1-4预收预付帐款明细表--月报表1-5短期借款、长期借款明细表--月报表1-6 3资金报表实收资本明细表--月报表1-7资金周报表(按帐户)--周报表1-8收支月报表--月报表1-9短期投资明细表--月报表1-10长期投资明细表--月报表1-114资产报表固定资产明细表--月报表1-12无形资产、长期待摊费用明细表--月报表1-13收入结构明细表--月报表2-1投资收益明细表表2-25营运报表费用结构明细表--月报表2-3高级管理人员费用明细表-月报表2-4资产负债表表1 公司名称:年月日单位:元资产类年初数期末数负债及权益类年初数期末数流动资产: 流动负债: 货币资金 短期借款 短期投资 应付票据 应收票据 应付帐款 应收股利 预收帐款 应收利息 其他应付款 应收帐款 应付工资 预付帐款 应付福利费 应收补贴款 应付股利 其他应收款 应交税金 存货 其他未交款 待摊费用 预提费用 一年内到期的长期债券投资 预计负债 其他流动资产 一年内到期的长期负债 流动资产合计 其他流动负债 长期投资: 流动负债合计 长期股权投资 长期负债: 长期债权投资 长期借款 长期投资合计 应付债券 其中:合并价差 长期应付款 固定资产: 专项应付款 固定资产原价 其他长期负债 减:累计折旧 长期负债合计 固定资产净值 递延税项: 减:固定资产减值准备 递延税款贷项 工程物资 负债合计 在建工程 少数股东权益 固定资产清理 所有者权益或股东权益: 固定资产合计 实收资本 无形资产及其他资产 减:已归还投资 无形资产 实收资本净额 长期待摊费用 资本公积 其他长期资产 盈余公积 无形资产及其他资产合计 其中:法定公益金 递延税项: 未分配利润 递延税款借项 所有者权益合计 资产总计 负债及权益合计 单位负责人:财务负责人:制表人:利润表表2 公司名称:年月日单位:元项目本月数本年累计数一、主营业务收入 减:主营业务成本 主营业务税金及附加 二、主营业务利润 加:其他业务利润 减:营业费用 管理费用 财务费用 三、营业利润 加:投资收益 补贴收入 营业外收入 减:营业外支出 加:以前年度损益调整 四、利润总额 减:所得税 少数股东损益 五、净利润 单位负责人:财务负责人:制表人:现金流量表表3 公司名称:年月日单位:元项目行次本月数本年累计数一、经营活动产生的现金流量: 1.销售商品、提供劳务收到的现金 2.收到税费返还 3.收到的其他与经营活动有关的现金 现金流入小计 1.购买商品、接受劳务支付的现金 2.支付给职工对职工支付的现金 3.支付的各项税费 4.支付的其他与经营活动有关的现金 现金流出小计 经营活动产生的现金流量净额 二、投资活动产生的现金流量: 1.收回投资所收到的现金 2.取得投资收益所收到的现金 3.处理固定资产、无形资产和其他长期资产而收到的现金净额 4.收到的其他与投资活动有关的现金 现金流入小计 1.购建固定资产、无形资产和其他长期资产所支付的现金 2.投资所支付的现金 3.支付的其他与投资活动有关的现金 现金流出小计 投资活动产生的现金流量净额 三、筹资活动产生的现金流量: 1.吸收投资所收到的现金 3.借款所收到的现金 3.收到的其他与筹资活动有关的现金 现金流入小计 1.偿还债务所支付的现金 2.分配股利或利润或偿付利息所支付的现金 3.支付的其他与筹资活动有关的现金 现金流出小计 筹资活动产生的现金净流量净额 四、汇率变动对现金的影响额 五、现金及现金等价物净增加额 单位负责人:财务负责人:制表人:补充资料1、将净利润调节为经营活动的现金流量 净利润 加:计提的资产减值准备 固定资产折旧 无形资产摊销 长期待摊费用摊销 待摊费用减少(减:增加) 预提费用的增加(减:减少) 处置固定资产、无形资产和其他长期资产的损失(减:收益) 固定资产报废损失 财务费用 投资损失(减:收益) 递延税款贷项(减:借项) 存货的减少(减:增加) 经营性应收项目的减少(减:增加) 经营性应付项目的增加(减:减少) 其他 少数股东本期收益 经营活动产生的现金流量净额 2、不涉及现金收支的投资和筹资活动 债务转为资本 一年内到期的可转换公司债券 融资租入固定资产 其他 3、现金及等价物净增加情况: 现金的期末余额 减:现金的期初余额 加:现金等价物的期末余额 减:现金等价物的期初余额 现金及现金等价物的净增加额 单位负责人:财务负责人:制表人:应收帐款明细及帐龄分析表表1-1公司名称:年月日单位:元对方名称期末余额帐龄1年以内1-2年2-3年3年以上金额比例金额比例金额比例金额比例一、外部单位及个人: 二、内部单位: 合计 说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

最新财务报表模板(全)一、资产负债表模板1. 资产部分(1)流动资产:现金及现金等价物、应收账款、存货、预付账款等;(2)非流动资产:长期投资、固定资产、无形资产、递延所得税资产等。

2. 负债及所有者权益部分(1)流动负债:短期借款、应付账款、预收账款、应付职工薪酬等;(2)非流动负债:长期借款、长期应付款、递延所得税负债等;(3)所有者权益:实收资本、资本公积、盈余公积、未分配利润等。

二、利润表模板1. 营业收入:主营业务收入、其他业务收入;2. 营业成本:主营业务成本、其他业务成本;3. 营业利润:营业收入营业成本营业税金及附加销售费用管理费用财务费用;4. 利润总额:营业利润 + 投资收益 + 营业外收入营业外支出;5. 净利润:利润总额所得税费用。

三、现金流量表模板1. 经营活动产生的现金流量:(1)销售商品、提供劳务收到的现金;(2)购买商品、接受劳务支付的现金;(3)支付给职工以及为职工支付的现金;(4)支付的各项税费;(5)经营活动产生的现金流量净额。

2. 投资活动产生的现金流量:(1)收回投资收到的现金;(2)取得投资收益收到的现金;(3)处置固定资产、无形资产和其他长期资产收回的现金净额;(4)投资支付的现金;(5)投资活动产生的现金流量净额。

3. 筹资活动产生的现金流量:(1)吸收投资收到的现金;(2)取得借款收到的现金;(3)偿还债务支付的现金;(4)分配股利、利润或偿付利息支付的现金;(5)筹资活动产生的现金流量净额。

四、附注模板1. 主要会计政策(1)会计准则:本报表遵循的是《企业会计准则》;(2)会计年度:采用公历年度,即每年的1月1日至12月31日;(3)货币资金:采用人民币为记账本位币;(4)计价和分摊:存货采用先进先出法,固定资产采用年限平均法计提折旧。

2. 重大会计估计变更(1)坏账准备的计提比例;(2)固定资产折旧年限及残值率的调整;(3)无形资产摊销年限的调整。

2019版财务报表格式财务报表是企业向外界披露财务信息的重要工具。

根据《企业会计准则》,财务报告包括资产负债表、利润表、现金流量表和所有者权益变动表。

以下是2019版财务报表的参考内容,供参考。

2019财务报表1. 资产负债表资产负债表是企业在特定日期的资产、债务和净资产的总体情况的汇总表。

其格式如下:公司名称资产负债表(截至2019年XX月XX日)项目 | 期末数 | 年初数┌──────────────────┼────────────────│──────────────┐│ 资产│ │ │├──────────────────┼────────────────│──────────────┤│ 流动资产│ │ ││ 现金│ │ ││ 应收账款│ │ ││ 存货│ │ ││其他流动资产│ │││合计│ │ │├──────────────────┼────────────────│──────────────┤│非流动资产│ │ ││长期投资│ │││固定资产│ │││其他非流动资产│ │││合计│ │ ││总计│ │ │├──────────────────┼────────────────│──────────────┤│ 负债和所有者权益│ │ ││负债│ │││流动负债│ │││应付账款│ │ ││应付工资│ │ ││其他流动负债│ │ ││合计│ │││非流动负债│ │││长期借款│ │││长期应付款│ │││其他非流动负债│ │ ││合计│ │││总计│ │││所有者权益││ ││股东权益│ │││实收资本│ │││ *资本公积│ │││ *盈余公积│ │││未分配利润│ │││建议分配利润│ │││合计│ │││总计│ ││└──────────────────┴────────────────│──────────────┘2. 利润表利润表反映了企业在某一特定期间内收入、成本和利润的情况。