国际独资经营企业的经营优势

• 受政府控制较少 • 企业经营管理具有特别的灵活性 • 税负较轻,只需缴纳一次所得税 • 容易保守业务秘密 • 竞争性和进取性较强

国际独资经营企业的劣势

• 风险大,安全感弱 • 企业规模有限 • 企业的存在期限较为有限

国际独资经营企业的具体形式

• 国外分公司 • 国外子公司 • 国际避税地(子)公司

• 劣势 – 设立子公司的手续复杂,费用也较高,产品进入 东道国市场的竞争相当激烈

子公司收益分配流程

子公司税前利润 子公司税后利润 子公司收益汇出量 母公司应收收益 货币兑换 母公司实收收益

所得税 利润留存 预提税

分公司 (Branch )

• 总公司在国外的派出机构,不是独立的经济实体, 只是以总公司的名义受总公司的委托进行业务活动

• 绿地投资的形式 – 以全部股权参与,即独资企业 – 部分股权参与,即合资企业 – 非股权形式参与

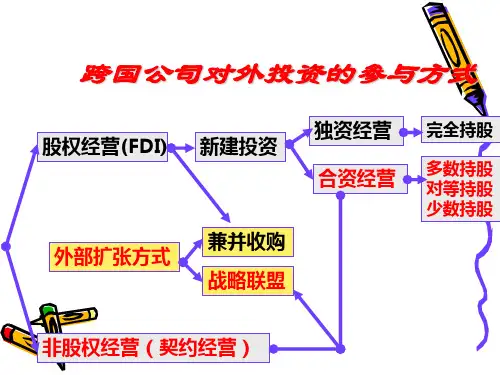

绿地投资方式

• 国际独资企业——全部股权参与方式 • 国际合资经营方式——部分股权参与下的运营

方式

国际独资经营企业

• 根据有关法律规定在东道国境内设立的全 部资本由国外投资者出具,并独立经营的 一种国际直接投资方式

国外基地公司(国际避税地公司)

• 国际避税 – 跨国纳税人利用各国税法内容的差异,采取 变更经营地点或经营方式等各种合法形式和 手段以谋求最大限度地减轻国际纳税负担的 行为 – 设立避税公司和利用转移价格是国际避税的 发展趋势

• 避税地:无税或低税的国家或地区

国际避税地公司

• 避税地公司 –跨国公司为了逃避税收和资金调拨方面的限制, 在避税地设立的代表母公司控制其他子公司的组织 形式

跨国公司对外投资的法律形式选择