行政管理支出研究(以江苏省为例)

- 格式:pdf

- 大小:414.70 KB

- 文档页数:14

2017 5江苏省各地市财政支出的比较研究郭利锋(榆林学院 数学与统计学院,陕西 榆林 719000)[摘 要]文章以2015年江苏省财政支出数据为依据,运用因子分析法及SPSS软件对江苏省各市的财政支出状况进行比较研究,结果表明苏州和南京的财政支出水平较高,而且结构合理,江苏省其他地市的政府应借鉴这两个地市的经验,使其财政支出效用最大化。

[关键词]财政支出;因子分析;因子得分[DOI]10 13939/j cnki zgsc 2017 14 1041 引 言财政支出是政府发挥职能的前提,它对某区域经济增长的影响主要取决于该地区财政支出的结构。

近年来,有许多学者对财政支出与经济增长的关系进行了研究,但大多数是从国家层面进行研究,鲜有学者着眼于区域的角度进行分析,而各个地区财政支出状况存在明显差异。

因此本文以2015年数据为基础,对江苏省各地市的财政支出进行了比较研究,以期为政府决策提供量化依据。

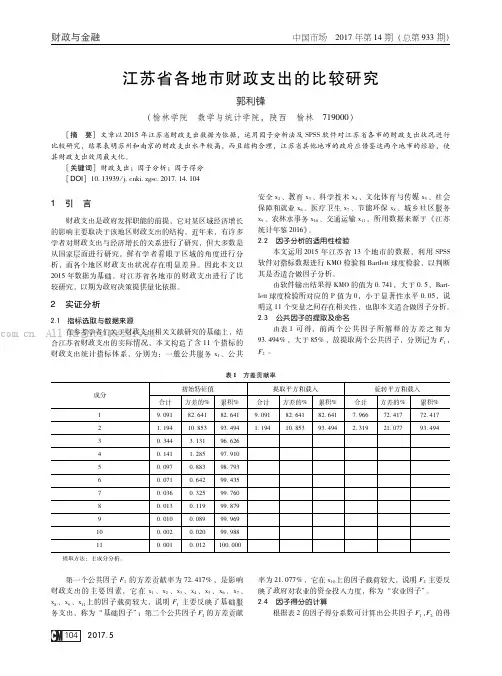

2 实证分析2 1 指标选取与数据来源在参考学者们关于财政支出相关文献研究的基础上,结合江苏省财政支出的实际情况,本文构造了含11个指标的财政支出统计指标体系,分别为:一般公共服务x1、公共安全x2、教育x3、科学技术x4、文化体育与传媒x5、社会保障和就业x6、医疗卫生x7、节能环保x8、城乡社区服务x9、农林水事务x10、交通运输x11,所用数据来源于《江苏统计年鉴2016》。

2 2 因子分析的适用性检验本文运用2015年江苏省13个地市的数据,利用SPSS软件对指标数据进行KMO检验和Bartlett球度检验,以判断其是否适合做因子分析。

由软件输出结果得KMO的值为0 741,大于0 5,Bart lett球度检验所对应的P值为0,小于显著性水平0 05,说明这11个变量之间存在相关性,也即本文适合做因子分析。

2 3 公共因子的提取及命名由表1可得,前两个公共因子所解释的方差之和为93 494%,大于85%,故提取两个公共因子,分别记为F1,F2。

根据官方的最新统计,今年前五个月全国财政收入35470亿元,同比增长30.8%,比去年前六个月的收入还要多2000亿。

即使按保守的估算,2010年中国政府的财政收入总额将达到8万亿。

如果这一数字得以实现,中国将成为全球第二大财政收入经济体,仅次于美国。

放在前几年,这应该是一则令国人振奋的好消息,不过这一次的舆论反应却有些不同,包括央视在内的诸多媒体都对我国财政收入的过快增长表示了担忧和质疑。

国家财政富了,岁入达到了8万亿,为什么公众和舆论都不为之欢呼呢?在2009年“两会”后的记者招待会上,温总理曾经语重心长地指出:“一个国家的财政史是惊心动魄的。

如果你读它,会从中看到不仅是经济的发展,而且是社会的结构和公平正义。

”此次舆论对8万亿财政收入的担忧和质疑,其实质也是这一数据所引发的对于“社会结构和公平正义”的质疑。

首先是财政收入增长过快有可能加剧中国经济的结构失衡。

2003年至2009年,全国财政收入连续突破2万亿、3万亿、5万亿、6万亿大关,绝大多数年份的增长都在20%以上,远远高于同期GDP的增速,更高于居民收入的增速。

国家财政收入增长过快,必然意味着民间企业和民众收入部分的相对减少,在过去22年间,中国人的劳动报酬占GDP比例下降了近20个百分点。

在当下内需低迷、经济结构失衡突出的时期,政府收入的剧增只会进一步增加投资,挤压民间消费,这显然不利于经济结构的调整和增长。

公众的质疑还来自于国家的高税收并没有带来高福利和满意的公共服务。

中国的财政收入占到了GDP的30%以上,而财政收入最高的美国,其联邦财政收入只有GDP的16%。

而且,美国政府财政开支的73%用于医疗、教育、社会保障等公共服务,行政开支只占10%,而中国政府开支只有25.5%用于公共服务,其他都用于行政开支和为国有企业补窟窿。

不仅医疗、教育等公共福利欠账,而且一些真正该花钱建设的公共工程和设施也无法令人满意。

最近,我国南方多省遭受暴雨大风袭击,引发了一系列的山体滑坡、溃坝等重大灾害,其中就暴露出了许多市政防灾工程的严重不足。

江苏省各地市财政支出的比较研究【摘要】本文通过对江苏省各地市财政支出进行比较研究,分析了各地市的财政支出情况、主要领域比较、变化趋势、差异原因和影响因素。

研究发现不同地市之间存在着较大的财政支出差异,主要受到地区经济发展水平、政府管理效率等因素的影响。

在总结了江苏省各地市财政支出的比较分析结果,提出了对财政支出管理的启示,并展望了未来的研究方向。

本研究为深入了解江苏省各地市财政支出情况提供了重要参考,对于财政管理部门和决策者具有一定的借鉴意义。

【关键词】江苏省、各地市、财政支出、比较研究、情况分析、主要领域、变化趋势、差异原因、影响因素、比较分析结果、管理启示、未来展望1. 引言1.1 研究背景江苏省作为中国经济较为发达的省份之一,各地市的财政支出情况一直备受关注。

在当前经济发展的背景下,财政支出对于地方政府的发展和民生改善起着至关重要的作用。

不同地市之间财政支出的差异性以及造成这种差异的原因尚未得到充分探讨和解释。

随着中国经济的快速发展和城市化进程的加快,各地市的财政支出规模不断增加,支出结构也在不断调整。

各地市在教育、医疗、社会保障等领域的支出逐渐增加,同时环境保护、城市规划等新兴领域的支出也逐步增加。

在这种背景下,对江苏省各地市财政支出情况进行比较研究,可以为地方政府的财政管理提供重要参考,有助于优化支出结构,提高资源利用效率,推动经济社会的可持续发展。

本文旨在通过对江苏省各地市财政支出情况的比较研究,探讨不同地市之间财政支出的差异原因,分析影响财政支出的因素,为地方政府的财政支出管理提供理论支持和政策建议。

通过深入研究,可以为进一步促进江苏省各地市经济发展,提高人民生活水平,实现可持续发展目标提供参考和借鉴。

1.2 研究目的研究目的是通过分析江苏省各地市的财政支出情况,深入探讨其差异原因和影响因素,从而为各地市的财政管理提供参考和建议。

具体目的包括:一是比较各地市的财政支出水平及结构差异,找出存在的问题和矛盾;二是分析财政支出的主要领域比较,探讨不同地区在教育、医疗、社会保障等方面的投入情况;三是研究财政支出的变化趋势,揭示各地市财政支出的发展轨迹和特点;四是探讨各地市财政支出的差异原因,分析政府决策、地方特色等因素对财政支出的影响;五是分析影响财政支出的因素,包括经济增长速度、财政收入水平、人口结构等因素对财政支出的影响。

第14期2021年5月No.14May ,2021在数字政府建设中发挥大数据管理部门作用研究摘要:新一代信息技术变革推动数字政府建设快速发展,为提升政务服务水平、社会治理效能、政府行政能力注入活力。

数字政府建设既是创新性探索性工程,也是系统性全局性工程,需要区域一盘棋建设发展,需要有综合管理部门来统筹推进,在此次机构改革中,各地成立的大数据管理部门被寄予厚望。

然而,作为一个新生组织体,大数据管理部门如何在数字政府建设中发挥应有作用,是各地无法回避的课题。

因此,文章以江苏省为例,厘清数字政府建设内涵和原则,把握大数据管理部门的职能和定位,剖析江苏数字政府建设现状和问题,给出在数字政府建设中发挥大数据管理部门作用的建议。

关键词:数字政府;大数据管理部门;江苏省中图分类号:G311文献标志码:A张培勇,王旭,刘晓红(江苏省大数据管理中心,江苏南京210019)作者简介:张培勇(1987—),男,安徽阜阳人,硕士;研究方向:数字政府建设,大数据规划。

江苏科技信息Jiangsu Science &Technology Information——以江苏省为例0引言习近平总书记深刻指出,以互联网、大数据、人工智能为代表的新一代信息技术日新月异,给各国经济社会发展、国家管理、社会治理、人民生活带来重大而深远的影响。

基于信息时代背景,政府变革主要方向之一便是探索数字政府建设、完善政府治理体系,党的十九届四中全会明确提出“推进数字政府建设,加强数据有序共享”。

加快数字政府建设,运用大数据提升国家治理现代化水平、促进保障和改善民生,是党中央推进政府管理和社会治理模式创新、提升公共服务水平做出的战略性部署。

1数字政府建设内涵在政府信息化的发展历史视角下,认识数字政府才能更加清晰。

我国政府信息化起步可追溯到20世纪80年代,“六五”期间已明确提出了办公自动化的概念;1993年12月,国家正式启动了金桥、金关、金卡等“三金工程”;2002年国家成立国务院信息化工作办公室,系统提出了我国电子政务建设的指导意见,规划了“两网四库十二金”等重点信息化工程。

EOD(生态环保导向)模式运作及案例一、EOD模式概述2018年8月,生态环境部发布了《关于生态环境领域进一步深化“放管服”改革,推动经济高质量发展的指导意见》(环规财〔2018〕86号),首次提出“探索开展生态环境导向的城市开发(EOD)模式”。

2020年9月,《关于推荐生态环境导向的开发模式试点项目的通知》(环办科财函〔2020〕489号)对EOD模式进行定义,并对试点内容、申报条件、实施程序等做出了规定。

文件指出“EOD模式是以生态文明思想为引领,以可持续发展为目标,以生态保护和环境治理为基础,以特色产业运营为支撑,以区域综合开发为载体,采取产业链延伸、联合经营、组合开发等方式,推动公益性较强、收益性差的生态环境治理项目与收益较好的关联产业有效融合,统筹推进,一体化实施,将生态环境治理带来的经济价值内部化,是一种创新性的项目组织实施方式”。

表1:EOD国家支持政策二、EOD项目实施流程《关于推荐生态环境导向的开发模式试点项目的通知》(环办科财函〔2020〕489号),对试点申报与实施主体、申报条件、试点实施程序等内容做出了规定。

《关于推荐第二批生态环境导向的开发模式试点项目的通知》(环办科财函〔2021〕468号),对部分申报条件进行细化,比如,生态环境治理与关联产业一体化实施,依托项目承担单位仅为一个市场主体等。

《生态环保金融支持项目储备库入库指南(试行)》(环办科财〔2022〕6号),首次明确了EOD项目开始实施进入“生态环保金融支持项目储备库”的入库管理制度,文件规定“入库项目应适宜金融资金支持,包括治理责任主体为企业的项目,采用生态环境导向的开发(EOD)模式、政府和社会资本合作(PPP)模式及其他市场化方式运作的项目”,同时规定EOD项目要参考《关于推荐第二批生态环境导向的开发模式试点项目的通知》(环办科财函〔2021〕468号)基本要求,并对EOD项目提出了专门的入库条件要求。

我国“省管县”财政体制研究-以昆山市为例背景:我国采用了“中央-地方”财政体系,即中央财政为主导,地方财政为补充的体制。

在地方财政中,省级政府财政的地位尤为重要。

然而,我国地方政府层级繁多,县级政府财政状况相对较弱,导致地方政府间财政分配不均等问题,因此,实行“省管县”财政体制成为一种解决方案。

昆山市是江苏省的一个县级市,也是我国比较有代表性的“省管县”之一。

研究内容:该研究主要探讨了昆山市实行“省管县”财政体制的历程、现状和效果,并对其进行了评价。

历程:1998年,昆山市成立,当时仍为县级行政单位。

2002年,昆山市开始实行“省管县”财政体制,由江苏省政府直接管理。

现状:目前,昆山市地方政府形式上仍为县级市,但实行的是省级财政管理。

具体表现为:地方收入中,省综合预算拨款和财政转移支付占比高达80%以上;地方支出中,省级安排的特殊资金、补助资金等占比也较高。

此外,昆山市地方政府还享有省级一级债券融资的资格,省级政府也会对昆山市的重大项目进行资金支持。

效果:通过实行“省管县”财政体制,昆山市的财政状况得到了很大的改善。

收入方面,昆山市地方政府即使是在全国县级市中也处于较高水平,甚至超过了部分地级市。

支出方面,昆山市可参与到省级预算的安排中,也可以得到省级政府的资金支持,使得昆山市的基础设施建设、社会事业等得以快速发展。

评价:实行“省管县”财政体制,昆山市在财政上确实得到了很大程度的帮助,但同时也暴露出了一些问题,如地方政府在行政管理上的较少自主权,难以资源整合等。

总的来说,该体制对于处于较弱财政状况的县级政府有着重要的作用,但需要在具体实施中根据不同地区情况进行调整和完善。

中高职与本科分段培养项目的现状、问题与对策**本文系2016年江苏高校哲学社会科学研究项目“现代职教体系中职与本科’3+4'试点项目运行机制研究”(项目编号: 2016SJB880146), 2015年度教育部人文社会科学研究规划基金项目“高等教育转型背景下高职高专与应用型本科课程衔接的研究——以江苏省为例”(项目编号:15YJA880065 ) , 2017年江苏省高等教育教改立项研究课题“多样化生源背景下应用型本科高校人才分型 培养模式的行动研究”(项目编号:2017JSJG247),江苏省哲学社会科学规划2020年度重点智库研究课题“构建江苏现代化职业教育学的体制机制研究”(课题序号:070)研究成果。

收稿日期:2020-10-10作者简介:葛宏伟,江苏理工学院(江苏常州,213001)教务处副处长,助理研究员,主要研究方向为高等教育管理、职业教育;吴 济慧,江苏理工学院(江苏常州,213001 )教育学院副院长,副教授,博士,主要研究方向为教育生态学、职业教育;王志华,江苏理工学院(江苏常州,213001 )教务处处长,教授,博士,主要研究方向为高等教育管理、区域产业管理;胡维芳,江苏理工学院(江苏常州,213001 )教育学院教授,主要研究方向为职业教育心理;王新国,江苏省教育科学研究院职业教育与终身教育研究所、江苏省教育现代 化研究院(江苏南京,210013 ),副研究员,主要研究方向为职业教育理论和政策。

——以江苏省为例学术视界】一葛宏伟吴济慧王志华胡维芳王新国摘要:对江苏省自2012年起实施的现代职教体系中高职与本科分段培养试点项目取得的成效进行了概括总结:现代职教体系建设机制不断完善、中高职与本科衔接的课程体系实现一体化 重构、转段考核方案设计渐趋合理、职业教育吸引力显著增强。

提出了分段培养项目实施过程中存在的问题并做了原因分析,从完善顶层设计、推进协同育人、强化过程监控、实施分型培养、扩 大本科层次职业教育试点、创新职教教师教育等方面提出了相应的对策与建议。

加强地方政府债务管理的现实意义摘要:在我国社会经济快速发展的时代背景下,各地区想要发展本地经济,离不开当地政府的大力支持。

而各地方政府为了保持经济的正常运转,常常会借助借款或者转贷国债资金等途径,用以促进基础设施建设的正常进行,这就会使地方政府的债务规模越来越大,加强地方政府债务管理就势在必行。

因此,各地政府应该将债务管理作为政府工作的重点,以此来促进地方经济的稳定增长。

关键词:地方政府;债务管理;现实意义一、引言近年来,我国的经济体制在不断的发展实践中得以改进以及完善,而政府管理经济的方式也随之产生变化。

地方政府在管理经济过程中,总会或多或少的存在一些债务问题,影响到地方政府发展经济策略的顺利展开。

所以,各地方政府应该正视债务管理对于本地经济发展的重要性,进一步规范政府举债行为,从而在提高自身债务管理水平的同时,带动区域经济的发展。

二、地方财政产生债务的原因在我国国民经济快速增长的同时,老百姓物质文化需求与落后社会生产之间的矛盾依然存在,而很多地区也不约而同的出现负债情况,影响到当地的健康发展。

其中,地方财政之所以出现债务的原因可以从以下几方面进行了解:(一)地方财政的收支不平衡一般情况下,地方财政用于基础设施及相关城市建设项目的支出较多,而其本身的收入却不足以满足这些需求,这就导致地方财政很容易出现赤字情况,如不能及时有效地进行处理,这种不良现象就会愈演愈烈,进而一发不可收拾。

所以,为避免出现这一现象,各地方财政不得不通过借贷等方式来维持发展。

(二)地方政府行政管理缺少制度约束目前,很多地方政府在行政管理方面缺少健全的制度去进行约束,而整个行政工作的展开随意性也很大。

举例来说,在某些地区,很多新上任的领导为了在短时间内做出成绩,常常会不惜以牺牲金钱为代价,过急的去发展地方建设,从而导致地方财政出现赤字,进而产生债务。

(三)地方政府缺乏健全的财政金融机制通过调查研究可以发现,很多地方政府由于缺少健全的财政金融机制,使其并没有形成或拥有正规的融资渠道。

第12卷第3期上海财经大学学报Vol 12No 32010年6月Journal of Shanghai University of Finance and Econom icsJun 2010中图分类号:F81045文献标识码:A文章编号:10090150(2010)03009107我国社会保障支出与城镇居民收入差距以江苏省为例朱璐璐1,寇恩惠2(1北京大学经济学院,北京100871;2上海财经大学公共经济与管理学院,上海200439)摘要:本文从社会保障转移支付的角度来研究发达地区城镇居民收入差距的问题。

文章利用1991-2008年间江苏省城镇居民收入和社会保障支出的数据等进行分析,利用格兰杰因果检验等发现社会保障支出与居民收入差距不存在明显的因果关系,进而利用总收入的基尼系数和剔除社会保障转移性收入的基尼系数的对比分析,发现目前的社会保障体系没有有效地起到降低居民收入差距的作用,相反在部分年间,反倒加剧了居民之间的收入差距。

关键词:社会保障;收入差距;基尼系数;格兰杰因果检验收稿日期3作者简介朱璐璐(5),男,山东临沂人,北京大学经济学院,博士研究生;寇恩惠(3),男,山东菏泽人,上海财经大学公共经济与管理学院,博士研究生。

自改革开放以来,我国的经济发展有了长足的进步,经历了连续30多年的经济持续高增长、人民生活水平日益提高以及贫困的大幅度减少等等。

但与此同时,也暴露出一些转型时期常见的社会现象,如居民收入差距逐渐拉大等。

这是由于我国经济体制变革在激励经济高速增长的同时,引起了利益分配机制的改变,其结果是中国居民收入分配格局出现了显著性变化。

收入分配的平等状况对经济发展具有不可忽视的作用。

完全均等的收入分配,必将抹杀工作者的积极性,阻碍经济社会的发展;完全不均等的收入分配,也必然会导致同样的结果。

如果经济发展和改革所带来的利益越来越被少部分人享有,就会产生消费结构和生产结构的畸形,使得低收入阶层产生不满情绪并引起社会动荡。

(下转第204页)摘要项目组于2010年12月期间在江苏省南京市六所高校进行“南京地区民办高校行政管理专业学生就业意向”问卷调查,通过对调查数据的分析,得出民办高校行政管理专业毕业生的就业过程中相关问题的原因。

并针对这些原因,提出相应的策略与措施,以期促进本专业学生的就业及长远发展。

关键词调查行政管理就业策略A Study on the Employment of Graduates of Adminis-trative Management Major in Private College:Taking Na-njing Area for an Example //Wang Ya 'nan,Tao Jin,Hu QuanhuaAbstract The project group takes a sampling questionnaire survey titled "employment intention of administrative manage-ment major graduates in private higher learning institutions in Nanjing"among six colleges and universities in Nanjing,Jiangsu province in December,2010.Based on the analysis of the survey data,the author concludes reasons for relating problems of admi-nistrative management major graduates in the process of obtai-ning employment and put forward the corresponding strategies and measures to promote the students 'employment and long-term development.Key words investigation;administrative management;employ-ment;strategyAuthor 's address Nanjing Xiaozhuang University,211171,Nanjing,Jiangsu,China1南京地区民办高校行政管理专业学生就业调查本小组于2010年12月期间,在江苏省南京市六所高校进行“南京地区民办高校行政管理专业学生就业意向”问卷调查。

特别关注民政政策理论研究获奖论文名单一等奖 (24 篇)1. 深化民政领域“放管服”改革研究唐白玉喻建中李连友李晓军等湖南省民政厅湖南大学长沙民政职业技术 学院湖南省现代民政研究院2. 回应需求:社区社会组织服务基层治理研究池秋娜吴宏洛吴旭东林振等福建省民政厅福建师范大学3. 创新基层治理四平台打造治理现代化浙江样板王剑侯李洁李爱燕董敬畏等浙江省民政厅中共浙江省委党校中共杭州 市委党校4. 习近平总书记关于民政工作重要论述研究李万钧侯新毅聂品宋敏涛等北京市民政局中国青年政治学院北京工业 大学北京市社会工作者协会5. 农村留守老年人关爱服务体系建设研究胡宏伟姚兰徐杨蒋浩琛等中国人民大学华中农业大学华北电力大学6. 行政区划在实施区域协调发展战略中的作用研究——以江苏为例吕德明王龙佳倪华张东凯等 江苏省民政厅7. 社会组织的经济和社会发展贡献度评估及提升路径研究——以广西为例朱学庆刘金林黄禹治广西壮族自治区民政厅广西民族大学&农村留守老年人关爱服务体系建设研究薛维栋苏顺生汪超乔运鸿等山西省民政厅中国矿业大学太原理工大学9. 新时代社会救助体系建设研究张伟鲍常勇竹怀农张志宏等郑州航空工业管理学院河南省民政厅10. 新时代民政功能定位和发展战略研究于勇周成歧李永5S 张慧玲等安徽省民政厅中共安徽省委政策研究室 合肥工业大学12. 统筹基层民政领域社会工作服务研究卓志强周小燕郑章树余木生等广东省民政厅广东省深圳市慈卫公益事 业发展中心13. 养老机构设立许可取消后加强事中事后监管的难点与对策研究柳望春赵曼程翔宇钱文强等湖北省民政厅中南财经政法大学中国地 质大学(武汉)14. 分类管理视角下农村留守儿童关爱服务体系建设研究刘金接张福庆付娟罗铁军等江西省民政厅江西财经大学15. 社区民生顾问制度发展研究——以上海为例朱勤皓张政张玉枝肖春平上海市民政局16. 新时代社会组织党建工作研究——以四川为例益西达瓦卢攀登冉敬军刘涛等 四川省民政厅西南财经大学17. 协同治理视阈下内蒙古地区慈善组织的政府监管机制研究王静冯呼和梁蕾内蒙古工业大学内蒙古自治区民政厅北 京师范大学新时代城乡社区治理体系建设研究 何镜清庞红瑶王福军李伟光等 广东省广州市民政局中山大学19. 中国“整合”型养老模式构建研究李海荣李兵黄匡时刘黎红等青岛大学中共北京市委党校中国人口与 发展研究中心20. 乡村振兴视野下的乡镇政府服务能力建设研究郭冀平黑龙江省民政厅21. 重庆市养老服务体系构建的实践和思考唐步新徐松强周万利刘大伟重庆市民政局22. 新时代创新农村基层社会治理的新起点与新思路——以辽宁为例方守义辽宁省民政厅23. 习近平关于民生工作重要论述研究李颖张荣臣陈国富杨昕等中共重庆市委党校中共中央党校中共重 庆市长寿区委党校中共安徽省委党校24. 社区建设与社会福利事业发展关联研究熊竞陈芳芳任泽涛上海交通大学上海工程技术大学上海市 民政科学研究中心二等奖 (52篇)1. 超大型聚居区社区治理研究一以贵阳市花果园聚居区为例彭旻张惠明方海赵卫东等 贵州省民政厅2. 救助站工作风险识别和防控机制研究——以广东为例李涛陈泳淇黄晓丽梅晓俊广东省现代社会评价科学研究院3. 慈善人才培养的现状、障碍与发展路径研究蓝煜昕马倩雯清华大学4. 关于老年人精神文化生活情况的调研报告乔恒吉林省民政厅5. 新时代民政基本社会服务体系建设研究张邦辉刘晓民刘渝琳杨宝等重庆大学重庆市民政局6. 新时代党建引领社区复合型治理目标、逻辑与优化路径研究李浩韩冬雪曹海军林毅等中国农业大学清华大学东北大学山西农业大学等7. 新时代中国基本养老服务均等化与长效机制研究封铁英代洪茹马朵朵西安交通大学・18・ 中国民政2019.20特别关注8.乡村振兴背景下的农村养老服务体系建设研究熊梅马斌吴瑛云南省民政厅云南省社会科学界联合会9.新时代中国养老服务体系建设一一老年人照护需求评估体系研究甄炳亮雷洋续慧杰孟谦等民政部社会福利中心乡镇论坛杂志社北京浅喜养老产业有限公司10.打赢脱贫攻坚战和全面建成小康背景下社会福利机构兜底保障作用研究纪文晓尚英照李经宇郝晓龙河南师范大学河南省民政厅11.中国民政事业发展研究:功能定位、现状评估及发展战略韦力行曾鹏黄欢广西壮族自治区民政厅广西民族大学12.新时代大救助体系建设的实践与思考方仁表祝建华曹渊王应有等浙江省民政厅浙江工业大学13.后扶贫时代社会救助托底功能研究戚锡生童星林莉严新明等江苏省民政厅14.新时代扬州市城乡品牌社区建设研究王振祥黄金纟吉江苏省扬州市民政局扬州大学15.深入践行“民政为民、民政爱民”工作理念研究刘涛古胜红刘甲栋熊志华等民政部机关党委(人事司)16.关于加强民政为民服务末端能力建设的调查与思考吴松林天津市民政局17.互联网+民政在地名标志领域的典型应用研究王胜三阮文斌胡洋张晨晨等民政部地名研究所18.江西省农村困难群众家庭经济状况认定体系研究报告樊胜聂袋徐颖周丙娟江西省民政厅江西农业大学19.陕西省慈善事业现状分析及发展路径研究戈养年温海红吴永健钟万春等陕西省民政厅西安交通大学20.社会救助体制机制改革研究——以广西为例陈佳克潘志武侯尚君广西壮族自治区民政厅21.新时代社会建设和民政功能定位和发展战略研究陈建领侯新毅聂品康学松等北京市民政局北京社会管理职业学院22.新时代行政村规模调整的浙江样本:经验与问题江宇赵定东陈庆徐浙江省民政厅23.围绕机制体制创新发挥平台载体作用——科技类社会组织融入科创中心建设研究蒋蕊方文进曾永和李鑫等上海市民政局24.新时代中国养老服务体系建设研究沙维伟陆敏韩振燕吴磊等江苏省民政厅河海大学南京财经大学25.加快构建新时代民政领域保障体系的研究许建华重庆市民政局26.推动民政事业与新闻媒体融合发展研究游劲民何韵湖南省民政厅湖南大学27.广东省社会组织监管体制机制创新研究庄侃黎建波周林生陈斯毅等广东省社会组织管理局广东省体制改革研究会中山大学广州商学院等28.新时代殡葬改革的现代转型研究李伯森何镜清光焕竹刘海娟等民政部一零一研究所广东省广州市民政局深圳大学29.地名发展、移民变迁与乡愁记忆传承一基于山东省自然村地名普查数据的分析宋全成郭晓琳曹青刘星延山东大学山东省民政厅30.民政福利设施规划建设机制研究——以南京市为例谈德荣王承慧刘思佳刘思利等江苏省南京市民政局东南大学31.M互联网+慈善”模式对慈善行为影响的实证研究张朦薇邵培樟韩娟浙江财经大学东方学院32.上海市长宁区居民区分类治理清单模式探索研究章维陈汉传印海红童潇等上海市长宁区民政局上海市长宁区社会工作协会华东政法大学33.中国特色社会工作研究彭华民邹学银万国威冯元等南京大学中国社会工作学会南幵大学南京市特殊教育师范学院34.社会组织参与生态文明建设现状、问题及路径研究——以深圳市大鹏新区为例罗雪兵范宏云安骏炎广东省深圳市大鹏新区统战和社会建设局中共深圳市委党校35.民政领域国际标准化经验与政策建议研究侯非曹俐莉曾毅程永红等中国标准化研究院36.建立多元化养老服务体系与促进养老产业发展研究卢馨黄伟英丛璐陈玉洁等暨南大学中山大学第六附属医院37.新时代城乡社区治理体系建设研究倪咸林周诚符信新肖胜利等南京师范大学江苏省民政厅江苏省南京市民政局江苏省南京市栖霞区民政局38.危机与选择:中国社会工作职业准入管制何去何从刘正峰王九洲扬州大学39.民政民生兜底保障长效机制研究王立剑张立唐敏代秀亮等西安交通大学40.选举观察应用下的基层群众自治组织换届研究高光权陈帅南李鹏飞安徽省民政厅安徽大学41.社会办养老机构运营机制及其政策支持创新研究梁丽霞李伟峰张世青韩锂等济南大学山东省民政厅42.民政部门贯彻落实新时代党的建设总要求推动全面从严治党研究陈卫东郭汉桥米建喜王韩丽等北京市民政局中国人民大学43.组织社会评价视角下社会组织规范化治理研究——基于全国性社会组织等级评估数据分析李长文田园北京社会管理职业学院44.新时代城乡社区治理体系建设研究黄浩明王振耀唐昊曾伟玲等深圳国际公益学院45.脱贫攻坚后社会救助制度的完善研究陈慈英罗光强湖南省民政厅46.当前制约殡葬改革的突出问题研究一一以北京市为例李全喜陈谊杨宝祥马金生等北京市民政局中国殡葬协会中央民族大学北京社会管理职业学院等47.“大儿童保障体系建设”问题研究陈奇张峰石卉王方等广东省民政厅4&婚姻登记行政诉讼问题研究周思颖尹芳万仕先重庆市婚姻收养登记管理中心49.上海民政基本公共服务均等化的路径及建议罗娟张临俊崔开昌高凯上海工程技术大学上海市民政科学研究中心50.新时代基层社会治理实现方式研究陈世坤杨宝山北京市民政局51.《北京市志愿服务促进条例》修订研究赵济贵邢桂丽王忠云莫于川等北京市民政局中国人民大学北京青年政治学院52.发展型社会政策视阈的城市贫困治理研究——基于江西城镇脱贫解困的实证分析邹鹰《社会工作》杂志社2019.20中国民政・19•特别关注三等奖(87篇)1.特大城市农村留守老人关爱服务体系研究北京为例李红兵李树丛房莉杰卫小将等北京市民政局中国社会科学院中国人民大学2.行政区划对区域协调发展的助推作用研究计时华李一汪勇飞郅玉玲等浙江省民政厅中共浙江省委党校浙江理工大学3.农村社区生态宜居评价指标体系研究以浙江为例王美燕徐建三陈豪杰贾俊霞等浙江农林大学4.湖南省民政人才队伍建设研究谢希钢王松姜文斌周涛等长沙民政职业技术学院5.供给侧改革视角下民政工作的发展方向——以吉林省为例杜文革张闯周隆基吉林省民政厅长春理工大学6.民办养老机构发展的约束条件调查与支持政策研究——以陕西省为例郭惠敏张思锋钟万春万佳辉等陕西省民政厅西安交通大学7.新时代民政行政执法研究俞志壮李春燕陈川沈佩玲等浙江省民政厅浙江财经大学8.社会救助领域容错纠错机制思考与探索胡益民郭忠兴张亚玲李雪蕾等江苏省南京市民政局南京农业大学9.新时代民政工作法治建设研究报告江华锋孙祥生唐先锋罗俊杰等浙江万里学院浙江省宁波市社工协会浙江省宁波市鄭州区社工协会10.话语与公平:农民工社会救助制度研究汪超唐佳忆中国矿业大学11.特定领域杰出人才到社会组织党组织任书记的对策研究刘丽红天津市民政局12.优化伊春区划设置助力国有林区改革对策研究吴小平王芳李超黑龙江省民政厅13.从“嵌入”走向“融入”:立足于基层社会治理的浙江省社会工作发展特色研究陈家耀马良林富万晓峰等浙江省民政厅浙江工商大学14.河北省农村社会工作经验模式研究林顺利庞国志张岭泉崔苗等河北大学河北省民政厅河北省保定市民政局河北省保定市善和社会工作事业发展中心15.新时代中国养老服务事业的顶层设计与发展路径戴卫东唐瑶刘欢汪连杰浙江财经大学16.渝中区社区规模调整研究黄祥李剑功周德洋重庆市渝中区民政局17.普陀区开展爬楼机服务的需求调查、问题分析以及运行模式研究刘义海赵飞陈芳芳林宏宏等上海市普陀区民政局上海工程技术大学委托社会力量运营本区公建养老机构运营模式研究及发展探索——以上海市宝山区为例罗娟崔幵昌高凯魏晓静等上海工程技术大学上海市宝山区民政局19.分类治理、集群发展:新时代社区治理创新路径探索孙黎明褚孟形张启表毛孟军等中共浙江省宁波市海曙区委浙江省宁波市海曙区人民政府浙江省宁波市海曙区民政局20.传统的复活抑或现代更新:村规民约建设何以推进乡村基层治理赵定东尤金福马晓萍郎一舟等杭州师范大学浙江省杭州市余杭区民政局浙江省杭州市余杭区塘栖镇人民政府复旦大学21.基本养老服务供给均等化目标下中央财政转移支付的倾斜政策研究唐敏燕连福张泽漓西安交通大学22.广西康养产业发展研究常兴华曾凡明黄孚乔李新军国家发展和改革委员会社会发展研究所广西壮族自治区民政厅23.循证社会工作实践的应用研究张婷婷金江英宋兰云南京理工大学紫金学院江苏省南京市社会儿童福利院江苏省南京市玄武区同德社会工作发展中心24.新时代浦东新区居委会工作自下而上评价机制探索研究徐红王旭光倪波汤文建上海市浦东新区民政局上海密思根营销管理咨询有限公司25.分离模式下社会工作介入社会救助实务研究李春艳姚远强福建省厦门市湖里区博爱社工服务中心福建省厦门市民政局26.公益基地可持续发展研究张静范斌刘伟权陆怡等上海市民政局华东理工大学上海东方社会工作事务所27.新时代福利彩票社会责任工作发展思路研究沈小饪中国福利彩票发行管理中心28.社会心态监测与分析机制研究——以北京为例张青之龙斯钊张胸宽董守礼等北京市民政局北京市社会心理服务促进中心沃民高新科技(北京)股份有限公司中国人民大学等29.新时代特殊困难群众公共监护制度建设研究程强官玉琴林涛董思远等福建省民政厅福建工程学院福建师范大学福建江夏学院30.构建自治、法治、德治相结合的乡村治理体系研究刘梦琴陈启蒙周惠明刘志才等广东省广州市心悦社区发展中心广东省民政厅华南农业大学广东省社会科学院等31.新时代北京市社会组织党建与业务融合发展研究卢建陈晓亮高崇峰余仲华等北京市民政局北京市社会组织管理中心中共中央党校中国人事科学研究院32.脱贫攻坚背景下民政兜底保障研究一一以南宁为例王祝广黄菊如颜娇广西壮族自治区民政政策研究中心广西壮族自治区南宁市民政局33.养老服务业发展问题与对策一一以青岛为例王哲乔先华乔彬山东省青岛市民政局34.社会工作人才本土化建设研究——以北京市为例李仁利王思斌北京市民政局北京大学35.基于核对数据的最低生活保障研究王玉青吴江全莉莉朱小林等上海市居民经济状况核对中心上海开放大学36.新时代民政标准化体系研究赵晓东周诚陈银龙汤晓羽等江苏省民政厅江苏省质量和标准化研究院37.社会组织功能型党支部的法制完善研究段泽孝湖南省社会科学院3&加强新时代社会组织党的建设研究温石祥赵丽娜林濠忠周建军广东省深圳市龙岗区民政局39.深入推进精准救助工作的实践与思考李宝东白华马楠赵亚楠北京市顺义区民政局40.新时代社会救助体系建设研究刘兰波钟万里刘玉晓山东省临邑县民政局•20・中国民政2019.20特别关注41.养老服务业医养结合发展研究——以广西为例张光廷周文彬安忠芳广西壮族自治区民政厅桂林电子科技大学42.新时代社会救助体系建设研究——以黔东南州为例张宪孙茜罗朝军谭赋贵州省黔东南苗族侗族自治州民政局43.互联网时代民政之基层社会治理创新研究一以龙游“村情通”为例徐延山郑文正吴锡标敬坤等浙江省衢州市民政局衢州学院44.新时代城乡社区治理体系建设研究王猛曾友谊龚志文金鑫等西南大学重庆交通大学北京科技大学45.推动落实社区减负增效工作研究——以北京市西城区为例张丁白杨张宇白莉梅等北京市西城区民政局46.政府在基层群众自治中的职能定位研究喻建中湖南省现代民政研究院47.殡葬习俗改革的系统治理与温州行动姜迪清杨茂富周勇刘立杰等浙江省温州市民政局首都师范大学4&欧美时间银行建设对我国互助养老的启示储德平杨矍王兰兰黄成昆福建师范大学49.政府购买社会组织服务定价研究崔杨杨中共上海市委党校50.政社合作治理视角下枢纽型社会组织运行模式研究方埜冷向明吴旦魁金铭等中南民族大学华中师范大学西南大学51.人口倒挂背景下农村社区治理体系转型研究郎晓波王晴锋葛卫平柯红波中共杭州市委党校中央民族大学浙江省杭州市民政局52.后移民时代南水北调中线水源区农村社区环境治理机制创新研究李新宁韩江波张耀一史永乐等南阳师范学院中共南阳市委政策研究室53.农村留守老人关爱服务体系建设研究李熠煜罗鑲刘进洪英等浙江理工大学湖南省湘潭市民政局54.加强对养老社区PPP项目关键影响因素的研究刘旦任刚江西财经大学江西省民政厅55.失能与失智老年人统一需求评估体系研究刘晓婷浙江大学56.新时代城乡社区治理体系建设研究骆苗李松玉刘兵战建华等山东师范大学山东省民政厅57.上海市社会组织信用体系建设研究祁克萍陆慧新傅春黄俊等上海市民政局上海市社会信用促进中心量富征信管理有限公司5&“三变”改革背景下农村社区治理新模式的路径研究王国勇刘忠平邢激梅小亚等贵州民族大学贵州省民政学会贵州省交通厅59.社会组织体制改革:基本逻辑与发展趋势王猛西南大学60.日常生活转向的社区治理:超越技术型治理——基于江西幸福社区建设调查分析龚建辉程激清江西省民政厅江西省社科院61.新时代民政功能定位和发展战略质性研究张向前王舜淋华侨大学62.乡村振兴战略下农村留守老年人精准关爱服务体系建设研究杨磊郭伟和黄晨熹卫小将等中央民族大学华东师范大学中国人民大学首都经济贸易大学63.“双集中双提升”助力精准脱贫——云南省创新推进农村养老服务体系建设研究王建新陈熙郑祎韬云南省民政厅64.习近平关于民生民政工作重要论述研究蒋同进钟萍陈华黄莉莉江苏省民政厅中共南京市委党校65.农村基层社会治理模式与集体经济绩效考察一以云南地区为例谭鑫朱要龙中共云南省委党校云南大学66.新时代基于“互联网+养老”的精准化服务体系建设研究胡永生南理勇任敏李建磊滨州学院67.城镇低收入家庭认定与救助研究赵显富张启春湖北省民政厅华中师范大学68.社会救助对象亲社会行为的作用机制及促进策略研究付景涛王剑余昭奇张盈盈等海南大学海南省民政厅海南省海口市美兰区民政局69.加强基层民政工作的思考与研究李影周广也姜仲华黑龙江省民政厅70.慈善力量参与社会救助研究一一以上海为例章晓懿杨帆张晓颖王劲颖上海交通大学上海市民政局71.新时代养生、旅游与养老融合模式及对策研究——以广西为例刘伟韦杰徐新发樊琳等广西警察学院广西壮族自治区民政厅广西壮族自治区司法厅72•城乡基层社会治理有效性研究董江爱王慧斌山西大学73.兰州市养老机构护理人员离职意愿的影响因素分析李惠菊李琳杰王福德朱端品等兰州大学甘肃省民政厅74.城镇困难群体生活状况及政策保障研究王斌尹秀锤黄猛龙云浩贵州省民政厅75.新时代中国健康养老产业发展研究殷均平孔素然徐瑶瑶傅晓颖等宁波大红鹰学院浙江省宁波市民政局76.杭州市残疾人集中就业工作现状、问题及对策郑要志高光荣陈甲浙江省杭州市民政局77.乡村合并后湖南省农村治理水平提升研究张自银刘先江湖南省民政厅湖南省现代民政研究院78.上海社会工作薄弱环节梳理及对策研究范斌张静刘伟权赵阳等华东理工大学上海市民政局79.深化“放管服”改革,推进“互联网+民政服务”对策研究李亚江吴素萍山西省太原市民政局80.民政民生兜底保障长效机制研究——以兰州为例高克祥王俊东徐毅成缪自锋等甘肃政法学院甘肃省兰州市民政局81.打造“三精服务”品牌,推动新时代民生服隽高质量发展李志高江苏省泰州市民政局82.民族地区养老服务体系建设与社会工作发展研究李淑芳高建华郭玮王薇等内蒙古财经大学内蒙古自治区民政厅内蒙古自治区呼和浩特市民政局83.新时代养老服务体系建设研究一一以湖南为例刘芷含张文雅苏林仪韩赛赛等中南大学84.北京历史文化街区更新中的社会参与机制研究唐志华聂品王小兵王天夫北京市民政局清华大学85.新时代湖南养老服务体系建设研究杨兰英廖鸿冰罗教讲冯帅帅等湖南女子学院武汉大学86.民生视角下的民政统计研究张淼练进波翟家宁王亲等上海财经大学上海市民政局87.老年人智慧居家养老技术接受能力提升研究卢意江苏省扬州市民政局2019.20中国民政•21•。

浅析政府购买公共服务绩效管理———以江苏省宿迁市为例荫王德鹏揖摘要铱近年来袁江苏省宿迁市高度重视政府购买公共服务绩效管理工作袁不断夯实制度基础袁压实部门主体责任袁建立多方协作机制袁持续推进全过程绩效管理遥然而袁购买主体责任落实不到位尧评价指标设置不全面尧评价质量不高等问题仍然存在遥文章结合宿迁市实际袁在分析政府购买公共服务绩效管理现状和实践困境的基础上袁提出完善政府购买公共服务绩效评价管理的思路和提升政府购买公共服务质效的相关路径遥揖关键词铱政府购买公共服务绩效管理购买主体承接主体评价指标改革开放以来袁随着政府职能的逐渐转变袁以及我国市场经济体制的不断健全完善袁各级地方政府逐渐采取委托方式袁为公众提供基本公共服务遥特别是2012年以来袁国家治理体系和治理能力发生巨大的变化袁中央推行了一系列改革措施袁从2013年国务院办公厅出台的叶关于政府向社会力量购买服务的指导意见曳袁到2014年财政部等部门颁布的叶政府购买服务管理办法渊暂行冤曳袁从顶层高度对政府购买服务应进行绩效管理等作出明确规定遥近十年来袁各地政府购买公共服务规模尧领域尧机制等不断扩大尧拓展尧完善遥但在实施过程中袁一些瓶颈和问题也随之显现袁如主体是否合格尧内容是否合规尧过程是否透明尧价格是否合理尧质量是否达标等等遥为此袁2020年1月袁财政部颁布叶政府购买服务管理办法曳袁对政府购买服务的主体尧内容和目录尧实施过程等进行明确袁并再次对政府购买服务的绩效管理提出要求遥因此袁探究政府购买服务绩效管理提质增效显得尤为重要遥一尧江苏省宿迁市政府购买公共服务绩效管理现状及成效2013年以来袁从中央到地方对政府购买公共服务绩效管理不断建章立制袁2018年财政部出台叶关于推进政府购买服务第三方绩效评价工作的指导意见曳袁针对第三方机构对政府购买服务进行评价作出规定遥江苏省作为首批试点省份之一袁2018年10月袁省财政厅等两部门印发叶江苏省政府向社会组织购买服务绩效评价办法曳袁对政府购买公共服务绩效评价从内容到结果及应用等作出了明确规定袁随后各市尧县也在政府购买服务绩效管理方面不断探索实践与发展完善遥向来以改革著称的宿迁市袁近年来不断探索政府购买公共服务发展模式袁以预算绩效管理改革助力政府购买公共服务质效遥随着政府购买公共服务深入推进袁其绩效管理工作也不断落细落实遥渊一冤全过程管理日趋深入一是做严源头把控遥对涉及民生等社会关注度高的服务项目开展事前绩效评估袁围绕立项必要性尧实施可行性尧投入经济性袁严格审核遥二是做细绩效目标遥建立以绩效目标为先导的部门预算编制模式袁对缺少绩效目标或绩效目标编制不符合要求的一律退回修改袁修改后审核仍然不过关的袁不得申请政府购买服务项目预算遥三是做准运行监控遥对绩效目标完成情况尧预算支出进度同步开展监控袁及时跟进项目履约情况袁确保实施进度遥四是做深绩效评价遥在2020年以来对1100余个政府购买公共服务项目开展自评的基础上袁先后选取支出较大尧重大民生等项目60余个袁如残疾人托养服务尧公交运编者按院叶关于全面实施预算绩效管理的意见曳渊中发也2018页34号冤发布以来袁全国各地全面实施预算绩效管理工作全面铺开袁在省级财政部门的指导下袁各市县财政部门结合本地实际开展了各具特色尧卓有成效的探索袁涌现出诸多亮点遥为推广先进经验袁助力市县财政部门预算绩效管理提质增效袁自本期起袁本刊推出野财政局长谈绩效冶专栏袁为各地预算绩效管理打造先进经验交流平台袁以期推动地方预算绩效管理工作向纵深发展遥江苏省宿迁市财政局局长王德鹏营亏损补贴尧养老服务尧垃圾分类治理等开展重点绩效评价及自评价复核袁涉及财政预算资金22.4亿元遥五是做实结果应用遥将事前绩效评估尧运行监控及评价结果等与预算安排尧预算调整挂钩袁并针对绩效管理过程中发现的问题袁督促责任主体及时落实尧整改袁有效提升服务水平遥渊二冤制度基础不断夯实2014年以来袁先后出台叶宿迁市市级政府购买公共服务暂行办法曳叶宿迁市市级政府购买服务实施方案曳叶宿迁市市级政府购买服务第三方绩效评价管理办法曳袁推动绩效管理机制不断完善遥近两年袁根据叶宿迁市全面实施预算绩效管理三年行动方案渊2020-2022年冤曳袁制定了事前绩效评估到成果应用等系列办法袁基本建成绩效管理闭环制度袁为做好政府购买公共服务绩效管理奠定了制度基础遥渊三冤部门责任逐步压实推动各预算部门成立绩效管理工作小组袁统筹做好本部门政府购买服务绩效管理工作曰将绩效管理工作纳入市高质量发展考核曰对部门绩效目标编制尧自评价工作开展情况进行通报曰对政府购买服务采购执行情况按季度核查尧通报曰通过遴选绩效管理各环节优秀案例袁发挥引领示范作用袁不断提升绩效管理水平遥渊四冤多方协作逐渐强化完善财政与人大尧纪检尧审计联动工作机制袁形成绩效管理监督多方协作尧齐抓共管的局面遥将重点绩效目标和财政重点绩效评价报告袁与部门预算草案同步报至市人大常委会及市纪检监察机关袁接受人大尧纪检监督袁将政府购买公共服务绩效管理情况作为审计监督的重点内容遥渊五冤外部评价成为常态将政府购买公共服务纳入财政重点绩效评价范围袁在遵照政府采购及政府购买服务相关制度规定的前提下袁公开发布采购公告袁择优委托第三方机构开展绩效评价袁便于借鉴尧对比其他地区做法袁以此取长补短袁并将评价结果反馈给被评价单位遥二尧宿迁市政府购买公共服务绩效管理实践困境为摸清各部门政府购买公共服务行为及服务质效袁研究提高公共服务专项资金使用效益尧减少行政运行成本袁2022年下半年袁宿迁市财政局在组织部门自查的基础上袁对部分单位2020要2021年392个政府采购服务类项目及服务外包项目进行了专项核查袁核查发现袁政府购买公共服务绩效管理仍存在一定的短板遥渊一冤购买主体责任落实不到位目前仍然有个别单位存在野重采购尧轻监管冶野重资金尧轻绩效冶的现象遥一是预算不精准遥在确定项目预算时袁普遍缺乏预算构成明细袁以及投入经济性分析报告遥二是需求不清晰遥在采购文件中缺少需求或需求不清晰袁最终评审因素不能与实际需求相对应袁无法有效把控承接主体服务质量遥三是监管不到位遥对服务项目的监督管理关系到项目推进进度及服务质量袁但部分单位以野人手少冶野专业人做专业事冶为由袁做野甩手掌柜冶袁对项目实施过程监管不到位遥擅自变更合同尧付款不及时等问题时有发生袁项目履约情况难以及时把握遥渊二冤财政资金使用效益有待提高因综合评分法是将技术尧商务尧服务等量化评审因素纳入评审范围袁而价格只是其中的因素之一袁一般占10%袁加之项目竞争不充分袁导致很多项目高价中标袁财政资金节约效果不太理想遥各类信息化等级保护测评等项目涉及垄断行业袁抬高了整个行业的价格门槛袁不利于提高财政资金使用效益遥同类型服务项目部门间标准不同袁如物业尧安保尧信息化维护等袁不同部门间差别较大袁不利于分析同类项目单位产出效益遥渊三冤评价指标设计不全面评价指标体系是政府购买公共服务绩效评价工作开展的关键工具袁目前政府购买公共服务绩效评价大多仅按常规财政支出项目设计绩效评价指标袁加之服务内容复杂多样袁没有统一的绩效指标体系袁购买主体也难以确定服务项目的绩效目标和评价指标袁存在评价指标设计观察视角不全面的问题袁如对购买主体尧受益对象等评价不够到位袁难以全面衡量政府购买公共服务行为对不对尧好不好袁公众是否真正满意等遥渊四冤评价报告质量不高对财政部门来说袁大部分服务项目均择优委托第三方机构开展绩效评价袁但多数机构的绩效评价报告质量不高袁无论是从文字表达上袁还是挖掘问题尧改进建议等方面袁均不能令人满意袁有的报告只是将项目总结尧收支情况直接罗列出来袁缺少深度分析遥另外袁大部分单位将绩效自评结果与部门预算绩效管理成效划等号袁很少站在内审的角度袁通过自评报告来发现和分析问题袁更缺乏对如何优化管理尧提高效益等方面的思考袁绩效自评报告流于形式尧质量较差遥渊五冤事后评价结果难以应用由于绩效评价工作有一定的滞后性袁且目前大多项目于实施期满后开展绩效评价袁中期评价较少袁事后绩效评价结果难以推进项目实施进度或者修正偏离的绩效目标袁也难以达到规范后续政府购买公共服务行为的目的遥被评价对象面对绩效评价结果袁往往选择束之高阁袁绩效评价难以发挥实效遥三尧完善政府购买公共服务绩效评价管理的思路基于上述问题袁要提高政府购买公共服务绩效管理质效袁就需要厘清政府购买公共服务的内在逻辑袁也就是搞清楚政府为什么要购买服务尧要达到什么目标尧政府的职责是什么袁有利于把握政府购买公共服务绩效评价的图1政府购买公共服务绩效管理逻辑示意图笔者认为袁基于政府购买公共服务的特殊性袁对政府购买公共服务的绩效评价应围绕委托合同的权利义务开展遥一方面袁公共服务具有难以量化的特点袁而服务合同明确了具体量化的执行标准曰另一方面袁缔结服务合同的平等利益相关方袁即购买主体和承接主体袁均需作为绩效评价对象袁而非仅对承接主体进行遥通过梳理上述思路袁进一步提出如下优化对策院渊一冤明确绩效评价内容政府购买公共服务绩效评价的内容应围绕公共服务合同订立尧执行尧完成和终止等方面袁具体包括公共服务提供方式是否经济尧购买公共服务是否必要尧承接主体确定是否公平公正尧公共服务合同订立和履约是否规范尧是否具有效率性和效益性等遥详见表1遥表1政府购买公共服务绩效评价主要内容预算部门在编制绩效目标时袁要根据政策性文件精神袁结合中长期发展规划尧年度发展规划和有关工作任务等袁对政府购买公共服务的绩效总目标及年度绩效目标进行分解袁设置全面明确尧突出重点尧科学合理尧目标相符的绩效指标体系遥既要有共性指标渊详见表2冤袁同时基于公共服务种类的多样性和管理主体关注点的差异性袁针对不同的服务类别项目袁又要建立个性绩效指标体系袁并在实践过程中袁不断丰富和优化遥如以养老服务类项目为例袁养老服务项目绩效指标从项目特点出发袁结合项目资金支出方向尧服务合同相关要求等袁从助餐助浴尧居家运营尧护理补贴尧补贴资金使用及时性等方面设置产出指标曰从城乡社区居家养老服务覆盖率尧居家老人医疗卫生服务覆盖率等方面设置社会效益指标曰从助餐受益者满意情况设置满意度指标遥详见表3遥渊三冤深化中期评价管理鉴于政府购买公共服务项目多数实施周期较长袁项目实施完毕后评价袁评价结果对被评价项目而言袁某种程度上已经失去其意义袁在项目实施中期开展评价袁有助于及时发现问题袁改进服务质量遥中期评价既可以由购买主体针对承接主体开展自评价袁也可由财政部门针对购买主体尧承接主体等开展重点评价遥渊四冤强化评价结果应用对于购买主体的自评价报告以及财政部门的重点评价报告袁应督促购买主体主动公开袁接受社会监督袁财政部门应对各部门自评价情况适时进行通报袁对重点报告应视情况报人大尧政府部门袁并将绩效评价结果与预算安排和政策调整相挂钩遥四尧以绩效为导向提升政府购买公共服务质效的有关路径提高政府购买公共服务质效袁除了要在绩效管理方面下功夫袁还需要在绩效理念尧制度建设尧监督管理等方面多评价要点必要性程序性效益性可持续影响主要内容购买主体的部门职能尧采购目录尧绩效目标曰承接主体的相关资质等遥购买程序是否规范尧合同拟定和服务监管等是否规范遥直接尧间接等效益情况和受益对象是否满意等遥具体政府购买公共服务改革在效能提升和职能转变上维发力袁切实提高资源配置效率和资金使用效益遥渊一冤强化绩效管理理念部门单位应站在讲政治的高度袁提高站位袁落实绩效管理主体各自责任遥主管部门应坚持绩效导向袁不仅对本级负责袁也要指导下属单位袁积极开展事前评估袁科学合理设置绩效目标袁既要对支出进度进行监控袁也要对绩效目标完成情况进行监控袁对出现的问题及时纠偏尧整改袁切实提高财政资金使用效益遥渊二冤健全部门管理制度购买主体要积极贯彻落实过野紧日子冶的要求袁切实规范自身采购行为遥将部门履职尧项目支出相关的要求袁融入到部门内部控制管理制度中袁建立完善的日常检查制度袁设置具体的考核标准袁对预算执行尧项目管理等进行监督考核袁充分发挥资金效益遥渊三冤严格项目监督管理建立健全多部门齐抓共管的监督机制遥购买主体应加强对承接主体履约情况的监督管理袁并对服务质量进行考核遥财政部门应加强政府购买服务配套制度建设袁指导购买主体细化本部门尧本系统政府购买服务目录清单袁厘清购买边界范围袁督促其认真履职袁主动作为袁并对项目采购尧项目预算进行审核袁特别是对项目预算的测算依据进行审核袁凡没有项目预算测算依据或证明资料的袁原则上不予安排预算遥纪委监委尧派驻机构要加强对单位政府购买服务工作的日常监督袁对金额大尧群众关注度高的重点项目实行野嵌入式冶监督袁及时发现问题并查处遥审计部门应将政府购买公共服务绩效管理工作纳入审计监督范围袁建立监督考核机制袁将发现的问题及时通报财政部门和纪检监察机关袁合力推动有关单位抓好整改落实遥渊四冤探索建立支出标准相关主管部门应会同财政部门积极探索建立对物业尧安保尧信息化运维等服务项目袁以及部门行业内部同质服务项目的支出标准袁避免同类项目在不同部门之间尧同类项目在同一个系统内部标准不同遥渊五冤加大政策宣传力度涉及公共服务相关政策实施的部门袁应拓宽宣传渠道袁采取短信尧网络推送等多种形式袁广泛开展政策宣传遥让更多承接主体知晓袁参与竞争遥建立问题收集反馈机制袁多渠道收集汇总政策实施过程中出现的问题袁及时加以解决或反馈回复遥随着政府购买公共服务工作的不断推进袁通过落实全面实施绩效管理的要求袁强化部门协同尧优化监督机制袁深入剖析发现问题袁完善管理袁进一步提高资源配置效率和资金使用效益遥姻渊作者单位院江苏省宿迁市财政局冤要要要要要要要要要要要要要要要参考文献[1]何玉海.政府购买服务绩效评价的内涵与机制研究[J].中国财政袁2018袁渊18冤.[2]姜爱华袁杨琼.政府购买公共服务野全过程冶绩效评价探究[J].中央财经大学学报袁2020袁渊03冤.[3]刘国永袁熊羽.全面实施预算绩效管理视角下政府购买公共服务绩效评价体系构建[J].财政监督袁2019袁渊04冤. [4]孙慧袁曹堂哲.绩效指标嵌入招标文件与绩效契约管理要要要A单位政府购买公共服务全过程预算绩效管理机制的案例研究[J].财政监督袁2021袁渊02冤.[5]郑方辉袁王彦冰.全面实施绩效管理背景的财政政策绩效评价[J].中国行政管理袁2018袁渊04冤.。

摘要:行政管理费,作为公共支出中一项重要的消耗性支出,改革开放以来我国政府行政成本居高不下,并且其增长势头有愈演愈烈之势,这既不符合成本效益化原则,也和我国建立“节约型”政府的目标背道而驰。

为此, 如何转变政府职能,加强对行政管理费的监督与管理,改革与完善行政管理体制,加强公共分配职能的建设,强化成本节约意识,降低社会运作负担,使纳税人的利益得到最大化成为迫在眉睫的问题。

关键词:行政管理支出增长有效途径整改措施行政管理支出是财政用于各级权力机关 ,行政管理机关行使其职能所安排的经费 ,是维持国家政权存在,保障各级国家管理机构正常运行的重要经费。

其主要分为两类———人员经费和公用经费。

具体内容分为:行政管理费,公检法支出,武装警察部队经费,外交经费支出, 对外支出。

我国行政改革已有 20 多年的历史, 20 多年来环绕转变政府职能和精简机构等进行了广泛的改革,却仍然存在行政支出扩张、预算软约束化,行政支出存在“越位”和“缺位”等问题,由此带来了财政预算赤字的增加和政府职能转变的艰难。

到 2003 年,行政支出已在公共支出中占到 19%。

跟改革开放前相比,行政管理经费 (亿元) 本身的增长快: 1950 年为 13.13,1970 年为 32.00,1978 年为 52.90,1985 年为 171.06,1995 年为 996.54,2003 年达到 4691.26。

改革开放以来,竟增长了 87 倍,年均增长 3.5 倍。

我国行政管理经费占财政总支出比重,逐年上升:1978 年仅为 4.71%,1985 年为 8.53%,1995 年为 14.6%, 2003 年达到 19.03%的高度。

25 年来每年平均提高 0.57 个百分点。

这一水平在财政总支出的五大类型支出中比重罗列在第三位,以2003 年为例,经济建设费占30.05%,社会文教费占 26.24%,行政管理费占 19.0%,国防费占 7.74%,其他经费占16.91%。

免学费条件下中等职教生均标准培养成本模型研究r——以江苏为例葛涛【摘要】生均标准培养成本是政府部门确定生均财政拨款标准的重要依据.基于中等职业学校合格标准和成本监审办法,构建江苏省中等职业教育生均标准培养成本模型,并结合物价水平、教师工资等进行实证分析,针对分析结果提出相关政策建议.【期刊名称】《职教通讯》【年(卷),期】2016(000)027【总页数】7页(P74-80)【关键词】中等职教;生均培养成本;模型构建;免学费;江苏【作者】葛涛【作者单位】江苏联合职业技术学院扬州商务分院【正文语种】中文【中图分类】G712《国家中长期教育改革和发展规划纲要(2010-2020年)》提出:“政府切实履行发展职业教育的职责,健全多渠道投入机制,加大职业教育投入,完善职业教育支持政策,逐步实行中等职业教育免费制度。

”为贯彻落实教育规划纲要要求,江苏省财政厅、发改委、教育厅及人力资源和社会保障厅联合发布《关于扩大中等职业教育免学费政策范围进一步完善国家助学金制度的实施办法(试行)》(苏财规[2012]36号),明确从2012年秋季学期起,将中等职业教育免学费范围扩大到公办全日制正式学籍一、二、三年级在校学生。

这就意味着原先由政府和受教育者共同承担教育成本的格局被改变,政府对中等职业教育投入进一步加大。

因此,亟需重新制定新形势下中等职业教育生均财政拨款标准。

中等职业教育实施免学费政策,旨在增强中等职业教育吸引力,对推进中等职业教育均衡发展、促进教育公平起到了积极作用。

但对地方政府和中等职业学校产生了一些不利的影响,具体表现在以下三个方面。

(一)学校收入降低,办学积极性受影响对于政府而言,免学费政策实施意味着教育投入的主体发生了变化,[1]原本应由受教育者承担的学费转嫁给了政府。

按照规定,免学费资金由省财政和市县级财政按照一定比例分担,这无形中增加了市县级财政的负担。

而各市县级财政实力相差甚远,以2012年为例,财政收入最高的苏州市为1 204亿元,财政收入最低的宿迁仅为158亿元,两者相差6.6倍。

行政管理支出现状研究——以江苏省为例行政管理支出现状研究——以江苏省为例摘要:经济飞速发展使得我国财政支出也随之飞速增长,行政管理支出在财政支出占据很大比重。

本文选择江苏省为研究对象,进行了绝对量、相对量的纵向比较以及各省的横向比较,对行政管理支出影响因素进行了分析,找出我国财政支出可能存在的问题,并提出建议。

关键词:行政管理支出财政支出行政管理效率一、研究背景随着我国经济的飞速发展,国家和社会管理更加复杂化,国家管理成本和行政支出日益增多。

行政管理支出作为政府财政支出的主要构成内容之一,其费用呈现出逐年增长的趋势,在政府财政支出的占比也逐渐加大,这加重了我国政府的财政负担。

然而问题在于,管理费用不断提升,但政府的行政效率却没有得到明显的提升。

并且,在财政收入总量一定的情况下,行政管理支出所占的比重越来越大则会产生“挤出效应”,政府在其他方面,如教育、科技、医疗等方面的支出必然相对削减,这会影响到整个社会的福利。

国家对这一方面也极为重视,2012年12月4日,中共中央政治局针对“三公经费”内容公布的关于改进工作作风、密切联系群众的“八项规定”、“六项禁令”指出,全体同志要“厉行勤俭节约,严格遵守廉洁从政有关规定”,“轻国简从”,“严禁用公款相互走访”,“严禁滥发钱物”,“严禁超标准接待”等。

通过课上对行政管理支出这方面的一点了解,对此产生了兴趣,所以本文选择江苏省为对象,对江苏省行政管理支出问题进行分析研究。

二、研究意义行政管理支出是消费性支出,并不能直接创造经济财富,行政管理支出的增长率如果一直居高不下,那么对于财政是一个巨大的负担,挤占资源,对我国现阶段政治经济各方面发展都是不利的。

希望通过本文对江苏省的行政管理支出研究,分析问题,提出一些有效的措施。

研究意义可总结为以下几点:有利于将行政管理支出的增长速度控制在合理的范围内,甚至减少行政管理支出,使其不阻碍正常经济发展;有利于提高行政管理的效率,让人民群众满意;控制“三公经费”的使用,有利于树立廉洁高效的政府形象;有利于构建节约型社会。

三、理论基础1.行政管理支出的含义和特点行政管理支出是国家为了行使其职能而用于行政管理方面的费用,或者说行政管理支出是政府用于国家各级机关和办事机构行使其职能所发生的费用,其中包括各级权力机关、行政管理机关、政法机关和外交机构。

行政管理支出反映了国家政治和经济工作中的主要方向,也决定了国家权利结构及其范围。

从动态再生产的角度来讲,行政管理支出属于消费性支出,正是因为它的消费性决定了行政管理支出节约性和高效性。

行政管理支出,因国家的性质不同而不同,我国的行政管理支出一方面用于建设国家政权,另一方面用于组织建设经济文化。

行政管理支出总额为一般公共服务(不包括外援和国债付息部分)、公共安全、外交外事三项支出的加总。

如果把行政管理支出从用途上划分,可以划分为人员经费和公用经费两部分。

人员经费支出主要包括支付给职工的工资、补贴和向职工提供福利保障等方面的费用;公用经费支出主要包括办公用品、出差、开会、水电、邮电等支出,办公设备、交通工具购置,机动车、船的燃料和修理,房屋维修,以及开展业务活动的经费等。

行政管理支出的特点:①公共性。

该经费由政府通过税收取得,支出对象应是全体社会成员,尽力为他们创造良好的社会环境;②消耗性。

它不能带来直接的经济效益;③稳定性。

政府职能具有一定刚性,所以行政管理支出在伴随经济增长的同时也应具有稳定性;④效率难以考核,政府雇佣人员数量、行政管理支出占财政支出或GDP的比重这些指标并没有一个统一的标准。

2.瓦格纳法则随着人均收入的提高,财政支出占GDP的比重也相应提高。

基于对欧洲、日本、美国的研究,他认为,现代工业的发展会引起进步的要求,社会进步必然导致国家活动的扩张。

他把政府支出增长的因素分为政治因素和经济因素。

政治因素,是指随着经济的工业化,正在扩张的市场与这些市场中的当事人之间的关系会更加复杂,市场关系的复杂化引起了对商业法律和契约的需要,并要求建立司法组织执行这些法律,这样,就需要把更多的资源用于提供治安的和法律的设施。

经济因素,是指工业的发展推动了都市化的进程,人口的居住将密集化,由此将产生拥挤等外部性问题,这样也就需要政府进行管理与调节。

3.罗斯托和马斯格雷夫的经济成长阶段论经济的发展可以划分为前后相继的五个阶段:传统阶段;为起飞创造前提阶段;起飞阶段;成熟阶段;高额群众消费阶段。

4.财政活动规模及变化的指标1)行政管理支出增长率,以∆A(%)表示。

财政支出增长率表示当年行政管理支出比上年同期行政管理支出增长的百分比(%),即所谓“同比增长率”。

用公式表示为:∆A(%)=∆AA n−1=A n−A n−1A n−1式中 , ∆A代表当年行政管理支出比上年增(减)额,A n代表当年行政管理支出,A n−1代表上年行政管理支出。

2)行政管理支出增长弹性系数,以E g表示。

行政管理支出增长弹性系数是指行政管理支出增长率与财政支出增长率之比。

弹性(系数)大于1,表明行政管理支出增长速度快于财政支出增长速度。

用公式可以表示为:E g=ΔA(%)ΔG(%)式中,ΔG(%)=ΔGG n−1=G n−G n−1G n−1代表财政支出增长率,∆GDP代表当即年财政支出相对于上年财政支出的增长3)行政管理支出增长边际倾向,以MAP表示。

该指标表明行政管理支出增长额与财政支出增长额之间的关系,即财政支出每增加一个单位的同时行政管理支出增加多少,或行政管理支出增长额占财政支年份行政管理支出(亿元)行政管理支出增长率财政支出增长率GDP 增长率2007649.002008769.7418.60%27.17%19.08%2009853.2310.85%23.71%11.22%2010958.0412.28%22.32%20.22%20111119.8516.89%26.61%18.55%20121228.219.68%12.95%10.08%20131312.40 6.85%10.97%10.54%20141330.53 1.38%8.64%8.93%20151365.60 2.64%14.34%7.72%20161555.6913.92%3.04%10.37%江苏省行政管理支出及行政管理支出、财政支出、GDP 增长率出增长额的比例。

用公式表示为:MAP =∆A ∆G四、江苏省行政管理支出规模分析1. 江苏省行政管理支出绝对量变动分析从上表可以看出,江苏省行政管理支出从2007至2016这十年间增加了906.69亿元,这一增量比2007年的行政管理支出总量还要多,足以显示出我国经济的飞速发展。

除了2010年、2011年相较前一年有小幅上升,行政管理支出增长率整体呈现下降趋势,但是在2016年出现了大幅上升。

行政管理支出的年平均增长率为10.34%,财政支出的年平均增长率为16.64%,GDP 年平均增长率为12.97%,相比之下,行政管理支出的增长率并没有我们想象中那么高。

通过下面的行政管理支出、财政支出、GDP 增长率折线图,我们可以清楚地看出,行政管理支出增长率基本一直低于财政支出和GDP 的增长率,但是在2016年行政管理支出增长率反常高,后续还需要加强控制。

根据瓦格纳法则,一国的经济规模越大,其行政管理支出的规模也就越大,且行政管理支出规模扩张的速度不应超过国民经济发展的速度。

江苏省行政管理支出基本符合,直到2016年表现异常。

年份行政管理支出(亿元)占GDP 比重占财政支出比重占财政收入比重2007649.00 2.49%25.41%29.00%2008769.74 2.48%23.70%28.18%2009853.23 2.48%21.24%26.43%2010958.04 2.31%19.50%23.48%20111119.85 2.28%18.00%21.75%20121228.21 2.27%17.48%20.96%20131312.40 2.20%16.83%19.98%20141330.53 2.04%15.70%18.39%20151365.60 1.95%14.10%17.01%20161555.692.01%15.59%19.16%江苏省行政管理支出占GDP 、财政支出、财政收入比重年份行政管理支出弹性系数行政管理支出增长边际倾向20080.6850.1720090.4580.1120100.5500.1220110.6350.1220120.7470.1320130.6250.1120140.1600.0320150.1840.0320164.5810.65江苏省行政管理支出弹性系数和增长边际倾向2. 江苏省行政管理支出相对量变动分析首先我们从行政管理支出分别占GDP 、财政支出、财政收入的比重这三个指标来分析行政管理支出的变化情况。

这三个指标基本都呈现出逐年下降的趋势,这说明江苏省政府在行政管理支出方面非常有效。

由下面的折线图我们可以看出,行政管理支出弹性系数在2008年至2013年间大概处于0.45-0.75区间,2014年、2015年骤降至0.160-0.184,再猛升至2016年的4.581。

行政管理支出增长边际倾向的变化趋势也大致相同。

总体来说,行政管理支出弹性系数基本控制在0-1之间,较为合理。

地区行政管理支出(亿元)排序地区行政管理支出(亿元)排序广东2213.621上海639.2617江苏1555.692安徽625.2618山东1305.083福建595.8319浙江1178.844陕西580.6520四川1112.175内蒙古546.8921河南1109.356重庆511.9122湖南1009.407黑龙江477.0023湖北992.338山西469.8024河北888.389吉林465.9925云南770.6110甘肃447.3126北京725.9911天津369.6027广西714.1712西藏323.9728贵州696.0713海南215.5629新疆689.5714青海192.4030辽宁668.0715宁夏137.2231江西645.73162016年省级地方政府行政管理支出排序地区人口(万人)人均GDP(元/人)排序地区人口(万人)人均GDP(元/人)排序北京21731181981海南9174434717上海24201165622青海5934353118天津156********河北74704306219江苏7999968874河南95324257520浙江5590849165新疆23984056421福建3874747076黑龙江37994043222广东10999740167江西45924040023内蒙古2520720648四川82624000324山东9947687339安徽61963956125重庆30485850210广西48383802726湖北58855566511山西36823553227吉林27335386812西藏3313518428陕西38135101513贵州35553324629辽宁43785079114云南47713109330宁夏6754719415甘肃26102764331湖南682246382162016年人口、全国各省市人均GDP 排序3. 横向比较分析。