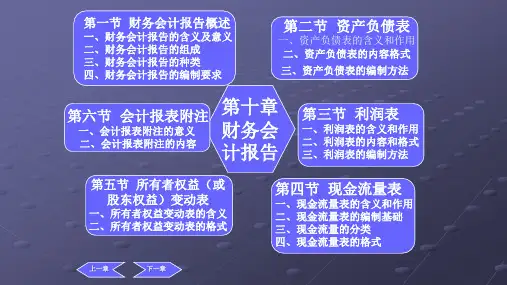

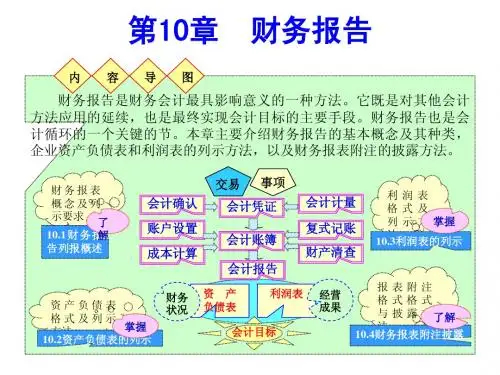

二、资产负债表的格式

• 〔一〕报告式资产负债表〔上下构造〕〔二〕 账户式资产负债表〔左右构造〕左边列示资 产,右边列示负债和所有者权益,我国资产 负债表采用账户式。

• P199

三、资产负债表的编制方法P200

〔一〕资产负债表的构造 1、资产负债表分为根本内容和补充资料两局部。 2、实务中,通常采用左、右双方相互对照的账户式报表构 造。其中,报表左方列示资产工程,报表右方列示负债工程 和所有者权益工程。 3、 报表左方合计数等于报表右方合计数。即资产总额等于 负债和所有者权益总额合计,该报表构造的特点在于突出报 表工程的平衡关系。 4、资产负债表内数据分为两栏,期初数与期末数。

〔25%〕

三、损益表的编制方法★

〔一〕“本月数〞的编制方法 1、据有关账户的发生额分析填列。一般包括如下工程:

“营业收入〞、 “营业本钱〞、 “营业税金及附加〞、 “销售费用〞、 “管理费用〞、 “财务费用〞、 2、不需再表中计算的各工程,经分析在表外计算后填列。 “营业外收入〞、 “营业外支出〞、“所得税费用〞。 2、据表中相应工程计算填列。一般包括如下工程: “营业利 润〞和“利润总额〞、“净利润〞 。 〔二〕“本年累计数〞的编制方法。据上月损益表“本年累计 数〞加上本月损益表“本月数〞之和填列。〔各工程分析〕

第四节 现金流量表

一、现金流量表

1、现金流量表的概念

财务报表的三个根本报告之一,也叫账务状况变动 表,现金流量表,是指反映企业在一定会计期间现金 和现金等价物流入和流出的报表。

现金,是指企业库存现金以及可以随时用于支付的存 款。

现金等价物,是指企业持有的期限短、流动性强、 易于转换为金额现金、价值变动风险很小的投资。 例如:从购入日至到期日在3个月或3个月以内能转 换为现金金额的债券投资