第十章财务会计报告18867

- 格式:pptx

- 大小:211.88 KB

- 文档页数:5

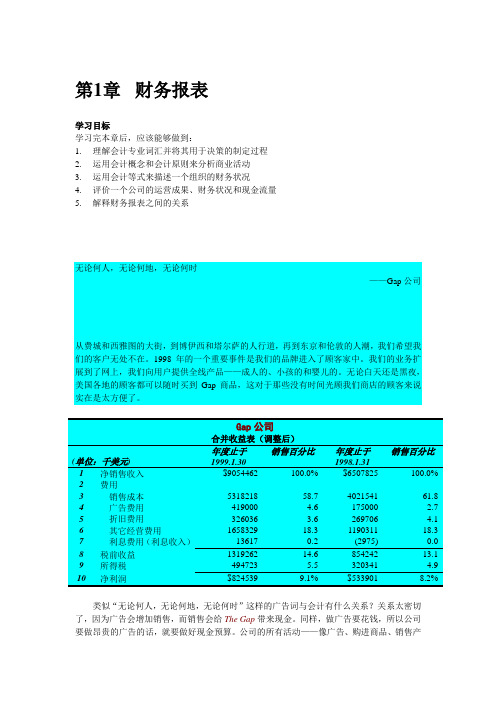

第1章财务报表学习目标学习完本章后,应该能够做到:1.理解会计专业词汇并将其用于决策的制定过程2.运用会计概念和会计原则来分析商业活动3.运用会计等式来描述一个组织的财务状况4.评价一个公司的运营成果、财务状况和现金流量5.解释财务报表之间的关系无论何人,无论何地,无论何时——Gap公司从费城和西雅图的大街,到博伊西和塔尔萨的人行道,再到东京和伦敦的人潮,我们希望我们的客户无处不在。

1998年的一个重要事件是我们的品牌进入了顾客家中。

我们的业务扩展到了网上,我们向用户提供全线产品——成人的、小孩的和婴儿的。

无论白天还是黑夜,美国各地的顾客都可以随时买到Gap商品,这对于那些没有时间光顾我们商店的顾客来说实在是太方便了。

Gap公司合并收益表(调整后)(单位:千美元) 年度止于1999.1.30销售百分比年度止于1998.1.31销售百分比1 净销售收入$9054462 100.0% $6507825 100.0%2 费用3 销售成本5318218 58.7 4021541 61.84 广告费用419000 4.6 175000 2.75 折旧费用326036 3.6 269706 4.16 其它经营费用1658329 18.3 1190311 18.37 利息费用(利息收入)13617 0.2 (2975) 0.08 税前收益1319262 14.6 854242 13.19 所得税494723 5.5 320341 4.910 净利润$824539 9.1% $533901 8.2%类似“无论何人,无论何地,无论何时”这样的广告词与会计有什么关系?关系太密切了,因为广告会增加销售,而销售会给The Gap带来现金。

同样,做广告要花钱,所以公司要做昂贵的广告的话,就要做好现金预算。

公司的所有活动——像广告、购进商品、销售产品等——对于The Gap公司外部的人来说都是值得关注的,因为这方面的信息可以帮助他们做出有关该公司的决策。

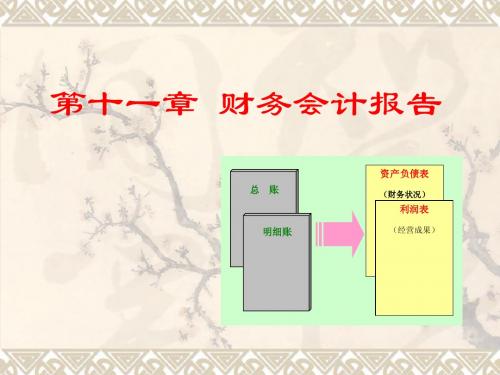

第十章财务会计报告教学目的:通过本章的学习,要能初步掌握编制和阅读主要会计报表所必备的基础知识;基本要求:1、理解会计报表的作用、种类和编制要求;2、着重掌握资产负债表、利润表和利润分配表的结构原理和基本的编制方法。

教学重点:资产负债表、利润表的编制。

教学时数:4学时第一节财务会计报告概述一、财务会计报告体系(一)财务会计报告的含义企业的财务会计报告是企业会计核算的最终成果,是企业对外提供财务会计信息的主要形式。

财务会计报告,是指企业对外提供的反映企业某一特定日期财务状况和某一会计期间经营成果、现金流量的文件。

(二)编制和对外提供财务会计报告的总体要求企业应当按照《企业财务会计报告条例》的规定,编制和对外提供真实、完整的财务会计报告。

其基本含义:(1)合法性企业编制和对外提供财务会计报告应该符合有关法律法规的规定。

具体而言,应该遵循《企业财务会计报告条例》的规定。

(2)真实性企业的财务会计报告应该如实地反映企业的生产经营情况及其成果,揭示经济事实,而不应该弄虚作假,勾抹粉饰。

(3)完整性企业的财务会计报告必须完整地反映企业的生产经营情况及其成果,不能残缺不全,更不能故意隐瞒、遗漏。

(三)财务会计报告的分类企业的财务会计报告根据所反映的期间长短的不同分为年度、半年度、季度和月度财务会计报告。

其中,月度、季度财务会计报告是指月度和季度终了时所提供的财务会计报告;半年度财务会计报告是指在每个会计年度的前6个月结束后对外提供的财务会计报告;年度财务会计报告是指年度终了对外提供的财务会计报告。

通常将半年度、季度和月度财务会计报告统称为中期财务会计报告。

(四)财务会计报告的构成企业的财务会计报告由会计报表、会计报表附注和财务情况说明书组成(不要求编制和提供财务情况说明书的企业除外)。

企业一般仅要求在年度和半年度财务会计报告中包含会计报表附注和财务情况说明书,因而,季度、月度中期财务会计报告通常仅指会计报表。