第十章-财务会计报告ppt课件

- 格式:pdf

- 大小:8.47 MB

- 文档页数:67

第10章财务会计报告(zhe ng,6.6第十章财务会计报告(郑庆华,2005 3。

2 ),、本章在考试中的地位1•本章在考试中的地位:本章在考试中居于重要地位,重点是现金流量表的编制匚对于资产负债表和利润及利润分配表,主要考报表的调整,但报表的编制是基础,应熟练掌握。

2•本章内容无变化。

一3 •本章复习方法:在熟练掌握本章内容后,与会计政策变更、重大会计差错更正、日后事项中的报表调整相结合;与合并报表的编制相比较。

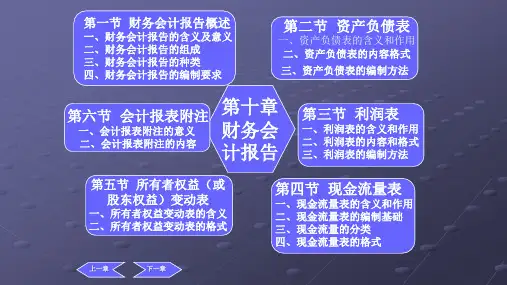

二、本章考点精讲【考点一规彳资产负债表的编制(掌握)资产负债表的排列规律是:资产方按流动性的 大小排列,流动性大的排在前头,流动性小的排在 后头;权益方按偿还期的长短排列列,偿还期短的排 在前头,偿还期长的排在后头,最后是不用偿还的 资本。

2 •编制中应注意的问题(1)存货项目:反映各种存货的可变现净值, 企业应根据“物资采购”、“材料成本差异”、“原 材料”、“低值易耗品”、“包装物”、“委托加 工物资”、“自制半成品”、“生产成本”、“库 存商品”、“发出商品”、“分期收款发出商品”、 “委托代销商品”、“受托代销商品”、 ― 等科目计算出存货的账面余额后, 货跌价准备”, ..........................口口款 品” 减代销存 .... "宀,即为存货净额,填入“存货”项目 (2)应收账款、预收账款、应付账款、预付 账款等项目的编制:①购销两条线要分开,销售时,与“收”有关;“预收“预收 “预付“预付[例]2004年12月31日,某公司有关账户余额 如下:应收账款一一甲,借方余额1万元,应收账 款一一乙,贷方余额2万元;预收账款一一丙,借 方余额3万元,预收账款一一丁,贷方余额 4万元; 应付账款一一A 借方余额5万兀,应付账款一一B, 贷方余额6万元;预付账款一一G 借方余额7万元, 预付账款一一D 贷方余额8万元。

则: 应收账款项目=1+3=4 (万元) 预收账款项目=2+4=6 (万元) 应付账款项目=6+8=14 (万元) 预付账款项目=5+7=12 (万元) (3)下列项目应根据资产净额(即账面余额 减去“准备”)填列:短期投资、应收账款、、其他 应收款、存货、长期股权投资、长期债权投资、在 建工程、无形资产等八个项目。