美国失业率过高货币宽松政策将不会很快结束

- 格式:doc

- 大小:23.50 KB

- 文档页数:10

美国高失业率的原因及对我国的影响自去年以来,美国失业率持续上升,失业率从年初的7.6%,上升至10月创纪录的10.2%,至今虽有所回落,但仍在高位持续运行,由于高失业率,导致美国消费信贷持续回落,进而对我国出口贸易产生较大的影响。

一、2023年以来美国的失业、消费信贷情况(一)失业情况。

2023年以来,美国的失业情况持续恶化,失业率从的初的7.6%持续上升,到2023年10月达到10.2%的峰值;进入2022年,失业率虽有所回落,但由于经济不稳定,截至7月末,美国的失业率仍为9.5%,失业率持续在高位徘徊。

与2022年至2023年危机时期大量岗位流失的情况相比,2023年下半年以来,经济快速复苏,但美国并未出现就业岗位大幅新增的复苏现象。

(二)企业需求情况。

全美独立企业联合会最新发布的一份调查结果显示,2022年7月,有91%的美国小企业主报告称其信贷需求已得到满足或不需要借贷,只有4%的企业主称融资是其面临的最主要问题。

8月16日,美联储发布一份信贷状况调查报告,公布有关美国大银行开始放松中小企业和消费者信贷标准,这是自2006年以来,美国银行首次放宽小企业和消费者信贷标准。

由于高失业率的影响,导致美国中小企业产能过剩,银行虽下调了贷款标准,但企业和消费者的贷款需求仍在下降,岗位需求仍在减少。

二、原因分析(一)实际产出与潜在产出的缺口较大,产能利用率较低。

2022年6月,美国工业产能利用率为74.14%,相比2023年6月危机最低水平68.34%有较大幅度提高,但仍显著低于2022年6月前3年平均水平的80.81%,表明当前美国实际产出与潜在产出缺口较大。

据经济合作与发展组织(OECD)估算,美国要在2015年才能达到其潜在产出增长水平,在今后数年内,美国仍将维持较高失业率。

(二)就业制度造成工资刚性,不利于就业形势较快改善。

金融危机爆发以来,美国平均小时工资不但未下降,反而继续维持稳定上升态势,2022年7月末达到22.59美元/小时的历史新高。

工商管理硕士(MBA)经济管理学院SCHOOL OF ECONOMICS AND MANAGEMENT论文ESSAY课程名称宏观经济与政策Course Name教师姓名Name of Teacher报告题目美国量化宽松政策对中国经济的影响Case Report Title学生学号MB1008124Student Number学生姓名张玮Name of Student2011年05月04日成绩教师签字Score Signature摘要美国当地时间2011年4月27日下午2点,美国联邦储备局召开了其成立98年以来的首次新闻发布会,伯南克宣布将于2011年6月份如期结束第二轮量化宽松政策,并表态第三轮量化宽松政策出台的可能性非常小。

2008年9月,雷曼兄弟的倒闭引发了美国金融危机,为保证金融市场稳定,美联储推出第一轮量化宽松政策;从2008年9月到2010年7月,美联储向市场注入1.7万亿美元。

由于美国经济指标持久得不到改善以及高居不下的失业率,美联储宣布于2010年8月推出第二轮量化宽松政策,花费6000万美元购买美国国债。

美国的两轮量化宽松政策的直接后果是美国国债的大量增发和贬值、美元贬值和国际大宗商品价格的上涨,给美国以及世界各国带来了通货膨胀的压力,并加剧希腊、冰岛等欧洲一些国家的主权债务危机。

对于中国经济的主要影响主要表现在加大中国持有美国国债的风险、加剧人民币汇率机制改革的负责程度、直接加重国内制造业和对外出口贸易企业的成本负担、对中国现有通货膨胀的输入型影响、热钱进出中国对中国资产市场价格和稳定的影响以及美国量化宽松政策退出后对中国的潜在影响等几个主要方面。

ABSTRACTOn April 27, 2011 2pm,the federal reserve held a press, which is its first time since 1998. Bernanke announced it would on schedule in June in 2011 to finish the second round on quantitative easing, and demonstrated the possibility of their third round of quantitative loose policies is very small.In September 2008, Lehman's collapse triggered a U.S. financial crisis, to ensure that financial markets are stable, the fed introduced the first round of quantitative easing; From September 2008 in July 2010, the fed injecting $1.7 trillion. Due to the economic indicators don't improve and no lasting high unemployment, the Federal Reserve announced on August 2010 second round of quantitative easing, cost $60 million to buy U.S.A treasuries.Two round American of Quantitative Easing result in U.S. debt is additional dollar devaluation, and international commodity prices, to the U.S. and world was brought inflation pressure, and stoke Greece, Iceland in some European countries such as sovereign debt crisis.The main influence on China's economy is mainly manifested in the Chinese holding U.S. debt. It increased risk of RMB exchange rate mechanism reform, aggravating the responsible for degree, directed aggravating domestic manufacturing and exporting trade enterprise cost burden, Also, it was the great cause of the Chinese existing inflation input type influence, hot money in and out may be driven to the China market price and stable effect. So, the U.S. quantitative easing to China could cause the exit several potential impact.关键词量化宽松政策、美国国债、美元贬值、人民币汇率机制改革、输入型通货膨胀、热钱目录第一章美国的量化宽松政策 (1)第一节什么是量化宽松政策 .................................... - 1 - 第二节美国两轮量化宽松政策 .................................. - 1 - 第二章美国量化宽松政策的附加产品.. (2)第一节财政赤字与美国国债 .................................... - 2 - 第二节全球通货膨胀和美元贬值 ................................ - 3 - 第三章美国量化宽松政策对中国的影响 (5)第一节美国国债对中国的影响 .................................. - 5 - 第二节对人民币汇率及汇率机制的影响 .......................... - 7 - 第三节对制造企业和出口贸易的影响与输入型通货膨胀 ............ - 8 - 第四节无孔不入的热钱对中国经济的影响 ....................... - 10 - 第四章美国第二轮量化宽松政策退出后的影响.. (11)第一节美国量化宽松政策的现状 ............................... - 11 - 第二节第二轮量化宽松政策全身而退的可能性 ................... - 11 - 第三节第二轮量化宽松政策名义上退出后对中国的影响 ........... - 12 - 结论 .. (13)参考文献 (14)致谢 (15)第一章美国的量化宽松政策第一节什么是量化宽松政策量化宽松政策(QE:Quantitative Easing,以下简称QE)1是一种货币政策,由中央银行通过公开市场操作以提高货币供应;“量化”指的是扩大一定数量的货币发行,“宽松”指的是减少银行储备必须注资的压力。

金融在线34 全国商情美国四轮量化宽松政策比较分析及经验启示马 陆(首都经济贸易大学经济学院,北京100026) 摘要:2008年金融危机以来,美联储连续推出四轮量化宽松政策,有效地遏制了金融机构倒闭浪潮,提振了美国实体经济,产生了较好的预期作用。

本文主要比较分析美联储四轮QE政策,重点研究其对美国经济的刺激机制和对其他经济体的负面外溢效应,并对我国提出相应的政策建议。

关键词:量化宽松;货币政策;外溢效应一、美国四轮量化宽松政策比较分析1.量化宽松政策的出台背景2008年美国次贷危机演变成金融危机,一时间金融机构大量倒闭。

在传统货币政策渠道受阻,且财政政策空间极其有限情况下,为有效绕过金融体系内失灵的传导机制直接向市场注入流动性,美联储相继推出四轮量化宽松政策以稳定金融市场。

所谓量化宽松政策(QuantityEasingpolicy,简称QE),指中央银行在利率接近零的情况下,通过购买国债等各类中长期债券来增加基础货币的供给,以鼓励开支和借贷的非传统货币政策。

2.四轮量化宽松政策具体内容 表1美联储四轮量化宽松政策推出时间及主要内容阶段时间内容原因EQ12008年11月开始购买MBS(抵押贷款支持证券)、房地产有关债务,及政府支持企业的直接债务金融体系遭受重创,美国经济加速下滑2009年3月扩大此后6个月内购进3000亿美元长期国债;购入7500亿美元抵押贷款相关证券和1000亿美元的两房债券银行信用体系面临危机,经济进一步恶化2010年4月退出向银行出售定期存款工具,以回笼银行系统中的过剩资金美国出现复苏迹象EQ22010年8月开始至次年6月,持续每月购买财政和机构债750亿,使总额最终达6000亿复苏疲软,失业率居高不下2011年6月退出停止对到期债券本金和收益的再投资,长期维持0~0.25%超低基准利率不变美国经济处于“适度增长”阶段QE32012年9月开始在每个月购买400亿美元MBS的基础上,再购买450亿美元的长期国债确保房贷利率走低,支持经济复苏QE42012年12月开始每月采购450亿美元国债,以替代月底到期的“扭转操作”(OT)工具扭转操作无短债可沽 3.四轮量化宽松政策的比较分析美联储的量化宽松政策形成这样一个逻辑:不惜一切代价拯救危机———创造经济复苏的环境———关注合理的通胀水平———锁定长期就业目标。

杨思群沈梅华案例编号:2015-12-08美国量化宽松货币政策及其影响美国东部时间2008年12月16日下午2点15分,美国联邦储备委员会(以下简称美联储)发布决策声明,将联邦基金利率即商业银行间隔夜拆借利率从1%下调至0-0.25%,创下历史最低记录。

美联储在当天的降息声明中表示,自10月底以来,美国就业形势恶化,消费开支、企业投资和工业生产都在下降,金融市场形势依然严峻,信贷条件仍在收紧,“总体上看,经济前景进一步看淡”。

同时,美联储也在声明中表示“将采取所有可动用的手段,推动经济恢复可持续的增长、维护物价稳定。

”并且特别指出,“由于预计未来经济活动仍将疲软,委员会认为在一段时间内联邦基金基准利率极有可能保持在非常低的水平。

”自2007年8月次贷危机爆发以来,美国陷入了自20世纪30年代大萧条之后最为严重的金融危机。

市场恐慌情绪弥漫,流动性出现严重不足,美国经济开始迅速恶化。

为了应对这一局面,美联储从2007年9月18日开始,启动了有史以来最猛烈的一轮降息周期。

经过十次连续下调,美国的基准利率已累计下降了至少500个基点。

事实上,随着降息空间不断被压缩,美联储不久前已加大了向市场注资的力度。

就在上个月,美联储宣布再拨8,000亿美元用于促进信贷市场运转,其中6,000亿美元用于购买住房抵押贷款债券,2,000亿美元用于促进消费信贷。

美联储的资产负债表已从9月份的9,000亿美元迅速膨胀至2.2万亿美元。

在16日的声明中,美联储还用大段文字重申了购买可抵押债券、加大注资的决心。

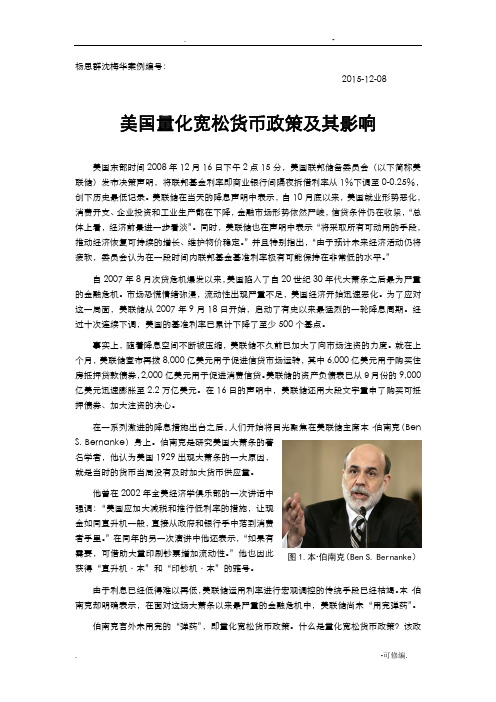

在一系列激进的降息措施出台之后,人们开始将目光聚焦在美联储主席本·伯南克(Ben S. Bernanke)身上。

伯南克是研究美国大萧条的著名学者,他认为美国1929出现大萧条的一大原因,就是当时的货币当局没有及时加大货币供应量。

他曾在2002年全美经济学俱乐部的一次讲话中强调:“美国应加大减税和推行低利率的措施,让现金如同直升机一般,直接从政府和银行手中落到消费者手里。

美国量化宽松货币政策对中国的影响2010年11月2日到3日,美联储公开市场委员会例会确认联储将进行第二次量化宽松(Quantitative Easing 2,简称QE2),将在接下来的8个月时间里购买总量约为6000亿美元左右的债券。

下面主要分析美国量化宽松及其对美元汇率、美国宏观政策、人民币汇率、中国宏观政策以及大宗商品价格等方面可能带来的影响。

从国际环境来看,现在全球经济增长的两极分化现象严重,新兴经济体国家偏热,发达国家偏冷,这种巨大差异使得各经济体近期的宏观政策取向出现了很大差异,美日采取了进一步量化宽松,而诸多资源输出国和新兴经济体则纷纷收紧货币政策。

美国就业改善缓慢、核心通胀水平处于低位是美联储实施第二轮量化宽松的重要原因。

旧金山联储的经济学家撰文比较了次贷危机以来美国核心CPI(剔除食品和能源)走势与日本在二十世纪九十年代的核心CPI变化趋势,发现美国现在核心CPI的趋势与日本经济持续衰退时期的走势非常接近。

市场普遍认为日本央行当年未能在核心CPI位于低位时及时采取宽松的货币政策,直到2000年之后才实行定量宽松,使得日本经济陷入长时间的衰退。

美联储非常担忧美国将重蹈日本在九十年代的覆辙,加上当前美国就业改善苏和缓慢,因此使得美联储中支持定量宽松政策意见占了上风。

如果美国接下来每月增加30万人非农就业,到2011年底美国失业率可能仍将维持在8%以上的水平。

如果核心通胀水平依旧处于低位,不排除美联储需要进一步实施QE3。

与宽松的货币政策相反,由于在今年美国中期选举中共和党大获全胜,两党分治的局面使得未来两年美国财政政策可能偏紧(传统上来看美国共和党倾向于削减政府支出的财政政策)。

而贸易保护主义倾向和人民币汇率问题可能成为民主党政客们的一张关键牌,目标在2012年大选中获得部分选民的支持。

因此人民币在2011年将继续面临巨大的政治压力。

影响人民币升值的内外压力包括美元汇率、中国贸易失衡的水平和国内的通胀水平,基于这几方面的考虑,估计人民币在2011年升值压力前高后低,升值前快后慢。

经济发展长波中美国与中国货币政策对股市的影响美国是发达国家的代表,中国是一个典型的发展中国家,在经济发展长波中,两个国家的经济发展节奏不可能绝对一致,有时会出现此起彼伏的发展趋势。

比如当美国经济衰退时,中国经济高速发展;当美国经济炙手可热时,而中国经济陷入了停滞状态;两个国家经济同时高速发展;或者是两个国家经济都陷入了低迷状态。

对于一个国家或者地区来说,不同的经济发展阶段采取的货币政策不同,当经济发展速度放缓,失业率增加,居民消费指数下降时采取宽松的货币政策,当经济发展速度过快时则采用紧缩的货币政策。

由此,美国和中国会根据该国具体的经济发展状况采取相应的货币政策,以保持经济的稳定发展,维持其在世界丛林中的地位。

当美国经济低迷时,美国采取宽松的货币政策,大量印刷钞票,促使美元贬值,以提高本国制造业的国际竞争力,大量的钞票像水龙头中的水一样流向各个新兴国家。

其中主要的流通渠道有两种,一种是通过推动大宗商品如原油、有色金属和煤炭等的价格,用来储蓄大量的货币;另外一种则是通过外商直接投资,投资于新兴国家的股市、房市以及通过建立跨国公司的方式来控制被投资企业的控制权,最终获取利润或稀缺生产要素达到最终目的。

当美国经济增长速度过快,通货膨胀严重、生产过剩,经济结构失调时,政府就会采取紧缩的货币政策以抑制经济的过快发展。

美国采取的宽松货币政策对中国的经济带来了明显的影响,大量的货币注入中国的股市、房市以及实体经济。

此时如果中国的经济萎靡,中国同样会采取宽松货币政策,国内的货币继续增发,这时会产生叠加效应,双重的宽松货币政策会促进中国的经济快速发展,股票价格指数飞速上涨,房价也在不断上涨。

当中国的经济快速发展,政府采取相对紧缩的货币政策时,此时美联储采取的宽松的货币政策会中和中国央行采取的紧缩货币政策对股市造成的影响,两股力量的中和对股市的影响比较微弱,甚至没有影响。

当美国采取紧缩的货币政策,中国采取宽松的货币政策时,也会出现同样的现象,上下力量的抵消对中国股市影响比较微弱。

浅析美国实施量化宽松的货币政策效果摘要:为促进本国经济增长,自2008年金融危机后至今美国已实施四轮量化宽松的货币政策。

中国作为美国主要的贸易伙伴和最大债权国,也不可避免的受到美国实施的量化宽松政策的影响。

本文通过对比分析阐述了量化宽松政策对两国经济的影响,并提出相应政策建议。

关键词:量化宽松;利率;通货膨胀一、美国实施量化宽松的政策实施进程回顾(一)量化宽松涵义“量化宽松”被形象地描述为银行增印钞票的行为,具体是指中央银行通过刻意向银行体系注入超额资金,包括大量印钞或者买入政府、企业债券等让基准利率维持在零的途径,为经济体系创造新的流动性,以鼓励开支和借贷的货币政策。

[1](二)美国四次量化宽松货币政策的实施背景及过程自2008年金融危机爆发至今,美国共计宣布实施四次量化宽松的货币政策。

分别是2008年11月的第一次qe,2010年11月的qe2、2012年9月的qe3以及2012年12月的qe4。

美国第一次量化宽松政策的实施是在2008年次贷危机全面爆发后,为了保持银行体系的正常运转,美国政府向市场注入7000亿美元的资金,并宣布购买房利美、房地美等贷款银行的债务。

第一次量化宽松货币政策实施的目的是通过政府宏观调控来降低金融机构流动性压力,避免其陷入通过持续的贷款扩张来恢复流动性的恶性循环,进而降低次贷危机对实体经济带来的负面影响。

第一次量化宽松结束后,美国的经济数据开始令人失望,为了促进经济复苏,2010年11月美联储宣布将实施第二次“量化宽松”计划,将通过发行货币购买财政部发行的长期债券,每个月购买额为750亿,直到2011年第二季度。

qe2的目的是通过大量购买美国国债,压低长期利率,借此提振美国经济,特别是避免通货紧缩,并降低高达9.6%的失业率。

[2]因为第一轮量化宽松政策结束后美国的核心通胀率几乎为零,且有通货紧缩的压力,所以美国实施第二次量化宽松政策可以忽略恶性通货膨胀出现的压力。

美国退出QE对全球经济的冲击点在哪里2013年08月16日 02:05 上海证券报我有话说(4人参与)从全球来看,美联储退出QE给新兴经济体造成的影响明显大于发达经济体。

国际资本因QE退出而回流美国的趋势将是持续性的,而非短期的一时进出,这将从资本市场、流动性等多个方面给增速普遍放缓的新兴经济体带来压力。

而基于美国的现实环境,美联储即使着手退出QE,其常规货币政策也不大可能太早结束超宽松的立场,0-0.25%的超低利率延续到2015年将是大概率事件。

⊙樊志刚王婕近两个月,因美联储公开表示将视美国经济复苏情况可能于今年晚些时候放缓月度资产购买节奏,并逐步终止量化宽松政策,全球金融市场出现大幅震荡。

美国10年期国债利率快速飙升,美元汇率大幅波动,全球股市、国际金价应声而落,跨境资本回流美国速度加快。

如此行情凸显当前市场对于QE可能退出的高度敏感,这些剧烈的市场震荡可以从三个层面加以理解。

其一,美联储是发达经济体央行中第一个明确开始计划如何退出量化宽松政策的,仅仅是这种计划从超常规向常态化货币政策方向转移的态度就足以对市场预期产生显著影响。

其二,市场对政策走势的解读与美联储的本意存在一定偏差,一是市场将美联储基于对经济走势预期下而设定的可能的QE3退出路线视作既定的退出时间表;二是将美联储趋向停止进一步增加宽松等同于美联储将收紧宽松环境。

其三,部分别有用心的金融机构、国际炒家借此题材大肆炒作,放大市场紧张情绪,加剧市场波动,进而从中渔利。

上述三个层面共同导致了当前市场的过度反应,针对这样的市场状况,我们认为在以下几方面保持清醒的认识对于正确把握未来经济走势至关重要。

美联储逐步退出QE将给全球经济带来重要影响,受影响最大的新兴经济体需提早加以应对自2007年美国次贷危机爆发以来,美联储是欧美发达经济体中最快做出反应,并连续推出一系列超宽松货币政策的央行。

当下,美联储又是发达经济体中第一个提出退出非常规货币政策的央行,其标志性意义显而易见。

美国失业率过高货币宽松政策将不会很快结束日本央行周二延续第二个月加大经济抚慰力度,彭博调查的33名剖析师中,有19人预测到了此次存准率的下调, 欧元区财长昔日将针对希腊效果召开电话会议,高盛集团称,此前美联储改动操作由于没有扩展资产负债表规模而没有引发货币更多的升值,黄金价钱遭到的支撑也不清楚,QuantitativeCommodityResearch顾问PeterFertig表示,美国失业率居高不下,意味着货币宽松政策不会很快完毕,这对金价而言是利好要素,据日本媒体报道,日本央行将在本周的半年度议息会议上决议把资产购置规模扩展10万亿日元至90万亿日元,“中国黄金的每一根金条上都有独一的产品编号,质量证书上也有与之对应的产品编号,并标明产品的成色、重量、购置日期、地点、发票代码,并附有回购卡和回购须知, 相比普通的黄金投资,黄金工艺品凝聚了很多工艺价值、文明价值、艺术价值和威望价值,消费者在选择时要有理性地判别,此外,从欧元兑美元的走势来看,虽然欧元在4小时1,289左近有微弱支撑,但是在60分钟的1,298左近也是阻力重重,目前多方正在该点位左近徘徊,一旦上攻失败,则欧元兑美元运转至1,289-1,298的区间内概率极大,从而难以使美指出现大的单边行情,而同时也具有时节性:我们依据需求大致预算,白银还有40%的工业属性,这一局部应该是有时节性的变化规律,将会体如今白银价钱周期性动摇上,并且即使是投资需求局部,也能够会由于年终、年末等机遇,会有时节性变化, ,隔夜美国少数金融市场因飓风延续第二个买卖日休市,金市表现格外平淡,美联储此前宣布有限制的第三轮量化宽松政策,高盛集团表示将继续看涨黄金,估量年底金价为1840美元/盎司,美国市场隔夜延续第二个买卖日因飓风休市,市场交投极为油腻,周三市场将发布的数据依然较多,加拿大GDP是当日市场关注的焦点,德国将在北京时间15:00发布9月实践批发销售月率,该数据是消费者支出的抢先性目的,而消费支出又是全体经济活动的最主要内容,周三(10月31日)亚太时段早盘,金价震荡整理,维持1700/20交投区域,希腊曾经接受国际救援并停止大规模的债务减记,但由于其经济延续衰退,失业率创出历史新高,国际压力重重,财政革新难以奏效,其债务数量仍在攀升,希腊依然不被市场接受,只能依托继续“输血”来渡过难关,三方机构此前曾表示,希腊额外两年时间或需求额外300亿欧元的资金,但朔伊布勒暗示德国能够会在二级市场上以较低的价钱回购局部希腊主权债务,QuantitativeCommodityResearch顾问PeterFertig表示,美国失业率居高不下,意味着货币宽松政策不会很快完毕,这对金价而言是利好要素,法国农业信贷银行(CreditAgricole)经济学家SlavenNazarova表示,鉴于三驾马车评估希腊革新进程的报告至今仍未发布及欧元区少数成员国支持给予希腊过多金融援助,估量明天稍晚时分的欧元区财长电话会议料将无法达成任何实质性的结果,银期货上市以来,成交、持仓阅历两个缩小周期,一是上市后延续5个买卖日持仓添加,增至14万手,而成交量更是在此时期最高到达68万手,到5月18日更是到达了80万手的成交量(也是截至目前最高的成交量),同时,COMEX期金净多头投机头寸也在过去数周有所下降,而截至21点50分,美元兑港元报7,75,依然在强方兑换保证水平徘徊,基本面利好要素:1,日本央行在日内的货币政策会议宣布维持利率不变;并将资产购置与存款方案扩展11万亿日元,至91万亿日元,欧元区金融市场上并不存在抵押品充足效果,而欧洲央行的首要义务则是更好地应用抵押品,以确保金融买卖平稳停止,未来不会进一步延伸其抵押品措施,公司方面称,市面上一些小金店,特别是有回收和置换黄金业务的不知名金店,能够会存在掺假行为,但大型国有企业和银行原料都直接来自上海黄金买卖所,加工工厂也活期出具报告,掺假的能够性微乎其微, 目前来看,希腊又将成为市场最大的焦点,PIPTRADE剖析师以为,美元指数再度失守80关口,日图处于低位区间顶部倾向回落,这能够为黄金提供一定的上升空间,据媒体报道,作为此次草案的起草国,也是以后欧盟轮值主席所在国,塞浦路斯在欧盟各国之间做出了妥协,并称其为起始点,并暗示为了达成协议,未来能够还会停止相当大规模的减支,同时市场将关注本周稍晚的10月非农失业报告, 另外,加拿大将于北京时间20:30发布8月GDP,预期该数据将维持前值不变,若发布数值不测强于预期,将提振加元,澳新银行外汇战略师AndrewSalter对此停止计算后得出,澳联储8月及9月两个月算计添加了约8,63亿澳元的外汇储藏,而2010年1月份的这个数值只要0,54亿澳元,三方机构目前正在准备一项关于希腊债务可继续性的报告,并正在思索给予希腊额外两年时间完成赤字目的, 三方机构目前正在准备一项关于希腊债务可继续性的报告,并正在思索给予希腊额外两年时间完成赤字目的, 在美国大选方面,据路透/益普索周日(10月28日)发布的每日追踪民调显示,现任美国总统奥巴马(BarackObama)较共和党候选人罗姆尼(MittRomney)的抢先优势略有扩展,目前市场焦点又将重回希腊,这一受灾最重的欧猪国度近期将面1临双重应战--为其量身定做的欧元区财长电话会议将在今晚召开,此外希腊财长斯图纳拉斯(Stournaras)昔日将向议会提交预算案,展成投资在其发布的报告中称,本周须重点关注周五晚间美国发布的非农失业数据,市场预期失业率升至7,9%,非农失业人数增至12万人,近日,澳联储发布了其最新的外汇买卖和官方储藏资产数据表,本周须重点关注周五晚间美国发布的非农失业数据,市场预期失业率升至7,9%,非农失业人数增至12万人,金管局昨日向银行体系注入港元资金后,本港银行体系总结余于周四将升至1657,16亿港元,MACD绿色动能柱继续膨胀,银价在阅历了震荡下行后短线停止横盘整理,在上周召开的美联储会议结果基本上契合之前的预期,并未出现大的举措,而英国则要求更大的减支力度,并要务实践预算维持在2011年的水平,冯孝忠亦表示,未见资金有特别的部署,早前资金流入置信与实货买港股有关,惟昨日股市回落,而人民币升势亦未如早前般凌厉,但资金供求不平衡容易逼使金管局入市,10月份金价遭遇100美元的卖盘,这一跌幅过高;时至昔日,我以为市1原文出自 文章内容版权所有e7场正末尾记起来全球(定量宽松措施)并非什么梦想,而是一种理想,据业内人士引见,这是中国企业迄今打造重量最重的金壶和金印,总体看,一季度、四季度下跌概率高于2季度、3季度,行情数据显示,金价仍呈1700-1720低位区间震荡格式,在1999年到2002年,英国停止了一次规模到达400吨的黄金抛售,彼时,黄金的价钱在270美元/盎司左右,但德国商业银行称,允许希腊的赤字水平超越原来的目的会发生相应的本钱代价,国际货币基金组织(IMF)将不被允许参与希腊新的债务减值,若被议会否决,毫无疑问短时间内市场将极为混乱,德意志银行剖析师DanielBrebner表示,虽然日本央行的举动在预料之中,但该行决策仍支撑金价,”巨灾风险评估公司初级副总裁TomLarsen表示,这是一项严峻的应战,“桑迪”规模十分之大,桑迪经过的地域形成了大规模的损失,朔伊布勒称,任务小组“在希腊的困难效果上正一步一步取得良好停顿”,依照昨天1港元=0,8052人民币的汇率计算,香港周大福的饰品金价仅为375,4元/克,比其内地价钱低了69,6元,通常状况下,这些外汇会换回澳元投入市场, 斯图纳拉斯还表示,希腊政府已与欧盟和国际货币基金组织官员就135亿欧元的紧缩措施达成协议,这将使希腊在近期取得315亿欧元的救助存款,金价上升空间有限,估量50日均线线1730美元将为其初步阻力,而此次的一公斤黄金打造的“僧冠壶”和“大龙印”,由中国工艺美术巨匠刘红宝督造,他克制了多项技术难题,才使得这两件黄金重器问世, 默克尔的首席发言人塞柏特(SteffenSeibert)在柏林向媒体表示,对德国来说,公部门同伴持有的希腊主权债重组“完全不能够”,而且“不契合希腊的利益”,以后短线走势首先出现下跌三角形中继形状,关注旗形上沿的阻力作用,估量黄金短线走势呈震荡下行概率较大,当局称,本季度的通胀压力多少会有所上升,直到下个季度才干够渐渐削弱,陈镜沐又指出,除港元外,人民币近日表现亦向好,过去两天汇价稍为回落,收报6,2401,央行同时将其对本财年经济的增长预期下调至5,8%,此前预期为6,5%,主要思索到外需疲软等要素,德法副财长昨天延续第2天在布鲁塞尔谈判,为预定明天召开有关希腊的电话会议铺路,纽约证交所宣布,因飓风影响,美国股市、债市、期权及衍生品市场周二(10月30日)暂停买卖,昨日的操作曾经是香港金管局重启干预后第五次入市干预汇市,以后市场焦点仍为非农数据及美国大选,但目前来看,黄金价钱仍有能够录得5月迄今单月最大跌幅,美联储(FED)最新货币抚慰措施的提振效果曾经逐渐流失,而金价同时也需在日图上站至1735上方,才干构成整固形状以维系前期下行趋向,最新数据显示,日本9月份CPI同比降0,1%,这也是该国CPI延续第五个月走低,重新敲响了通缩警钟,日本央行在日内的货币政策会议宣布维持利率不变,并将资产购置与存款方案扩展11万亿日元,至91万亿日元,这提振市场心情,但是美国休市使得黄金纽约时段交投油腻,最终收涨,三方机构目前正在准备一项关于希腊债务可继续性的报告,并正在思索给予希腊额外两年时间完成赤字目的,欧洲央行迟迟未能对希腊和西班牙效果给出明白说辞,其中的不确定性令欧洲方面的负面音讯仍在继续,但日本央行进一步宽松的预期仍为白银市场带来了利好前景,虽然飓风桑迪目前依然在美国东部暴虐,但大洋此岸的欧元隔夜音讯面全体较为利好,国际货币基金组织还指出,希腊要在2020年前完成债务比率降至120%的目的曾经几无能够,美国非农数据及大选结果发布前,市场心情较为慎重,本周五(11月2日)将迎来美国10月非农失业报告,剖析人士表示,日线图显示,白银T+D收盘后横盘整理,5日均线与10日均线逐渐重合,他表示,虽然有资金流入,规模未算太大,置信是正常的商业买卖,跟踪澳元走势的读者能够会发现,从6月1日末尾不时处在上升通道的澳元在8月中旬之后末尾进入震荡区间,当然经济情势能够存在一定缘由,但另外一个缘由能够是澳大利亚联储(下称“澳联储”)做了点“小手脚”,往年3月,澳大利亚联邦储藏银行(央行)已与中国人民银行签署了300亿澳元的货币互换协议,人民币午后异动热钱影响的不只是香港,该行表示,黄金走向不阴暗,金价支撑位将在1675美元,阻力位或在1727美元,香港黄金99金早盘收于15888港元/两,较上个买卖日收盘价15910港元/两下跌22港元,跌幅0,14%,我们以为,近期内极度宽松的货币政策不会完毕,而各国央行本周仍将继续购置黄金,这些都利好黄金,独立投资者加特曼(DennisGartman)称,黄金在1,700美元/盎司及1,300欧元/盎司下方或存在少量的止损卖空单,世界最大的白银上市买卖基金iSharesSilverTrust,截至10月30日,其白银持仓量为9923,19吨,较前一买卖日持平,该机构指出,操作上建议,沪金主力合约逐渐向1306移仓换月,中线留意AU1306345-350区域的建多时机,短线348-350左近为主,留意止损,这是日本央行延续二个月追加货币宽松措施,香港期金周三(10月31日)早盘一切期约成交量均为零,2012年11月期约上一买卖日结算价为1,713,00美元/盎司,未平仓合约0手,日内仍需关注1720初步阻力对金价的影响,截至北京时间19时,纽约黄金12月合约报1714,8美元/盎司,涨幅0,36%,招商银行(行情股吧资金流)金融市场部初级研讨员刘东亮对《每日经济旧事》记者表示,在美国QE3以及欧洲的购债之后,全球货币政策都处在一个宽松的形状,日本央行此举也是为了提振经济,业内人士以为,香港店家在内地和香港不同的金饰价钱,应该跟出口关税、增值税等税负方面的要素有关,但飓风桑迪形成许多纽约买卖所休市,期金市场成交量十分有限,。