金融会计第四章

- 格式:pptx

- 大小:332.52 KB

- 文档页数:63

金融企业会计第四章人民币贷款业务的核算一、思考题(略)二、业务题:1.某企业于2019年3月21日向某银行申请抵押贷款40万元,期限为1年,年利率6%,抵押品公允价值60万。

采用按季度收取利息的方式收息,每季度末月的21 日收取利息。

要求:编写该行发放贷款、计提利息、收取本息时的会计分录。

答案:2019年3月21日:借:贷款——抵押贷款——某企业(本金)400000贷:吸收存款——活期存款(某企业)400000收入:待处理抵押品——某企业6000002019年3月31日,确认利息收入,3月为31天,则本月计算利息的天数为11(31-20)天。

本期利息收入=400000×11×6.25%÷360= 763.89分录为:借:应收利息——某企业763.89贷:利息收入——发放贷款及垫款720.65应交税费——应交增值税43.242019年4月30日(4月末)——次年2月29(2月末)每月月末确认利息收入利息收入=400000×1×6.25%÷12=2083.33分录为:借:应收利息——某企业2083.33贷:利息收入——发放贷款及垫款1965.41应交税费——应交增值税117.92其中:2019年6月21日收取利息:(11+30+31+20)=92应收的利息=400000×92×6.25%÷360=6388.89借:吸收存款——活期存款(某企业)6388.89贷:应收利息——某企业6388.892019年9月21日收取利息:(10+31+31+20)=92应收的利息=400000×92×6.25%÷360=6388.89借:吸收存款——活期存款(某企业)6388.89贷:应收利息——某企业6388.892019年12月21日收取利息:(10+31+30+20)=91应收的利息=400000×91×6.25%÷360=6319.44借:吸收存款——活期存款(某企业)6319.44贷:应收利息——某企业6319.442020年3月21日到期收回时,利息计算如下:全部应收的利息=400000×6.25%×1=25000已计提的利息为23680.52 元(763.89+11×2083.33)已收取的利息为19097.22(6388.89+6388.89+6319.44)还应补收的利息=25000-19097.22=5902.78应收利息借方余额=23680.52 -19097.22=4583.3会计分录为:借:吸收存款——活期存款(某企业)405902.78贷:贷款——抵押贷款——某企业(本金)400000应收利息——某企业4583.3利息收入——发放贷款及垫款1244.79应交税费——应交增值税74.69付出:待处理抵押品——某企业6000002.2020年1月3日,客户张平向某民生银行申请个人住房贷款100万元,贷款利率为4.41%,贷款期限为20年,抵押品公允价值150万,采用等额本金的还款方式按月还款。

第四章商业银行贷款业务核算第一节贷款业务概述一、贷款的意义与种类(1)按贷款期限的不同,可以将贷款分为短期贷款(1年以下,含1年)、中期贷款(1年以上5年以下,含5年)和长期贷款(5年以上,不含5年)。

(2)按还款方式的不同,可以将贷款分为一次偿还的贷款和分期偿还的贷款。

一次偿还的贷款在贷款到期时一次偿还本金,而贷款利息则根据约定,或在整个贷款期间分期支付,或在贷款到期时一次支付。

分期偿还的贷款则按年、按季、按月以相等的金额还本付息。

(3)按贷款对象的不同,可以将贷款分为公司贷款和个人贷款。

(4)按贷款保障条件的不同,可以将贷款分为信用贷款、担保贷款和票据贴现。

信用贷款是指商业银行完全凭借客户的信誉而无须提供抵押物或第三者保证而发放的贷款,这类贷款从理论上讲风险较大,银行通常要收取较高的利息。

担保贷款是指以一定的财产或信用作为还款保证的贷款。

根据还款保证的不同,担保贷款可分为抵押贷款、质押贷款和保证贷款。

票据贴现是持票人向银行贴付一定利息所做的票据转让行为。

(5)按照自主程度的不同,可以将贷款分为自营贷款、委托贷款和特定贷款。

自营贷款是指商业银行自主发放的贷款,贷款本息由商业银行收回,贷款的风险由商业银行承担,自营贷款构成商业银行贷款的主要部分。

委托贷款是指由委托人提供资金,由受托人根据委托人指定的贷款对象、用途、金额、期限和利率,代为发放、监督使用并协助委托人收回的贷款。

在办理委托贷款业务的过程中,贷款人只收取手续费,并且不承担贷款的风险。

特定贷款是指经国务院批准并对贷款可能造成的损失采取相应补救措施后责成(要求他人完成任务)国有独资商业银行发放的贷款。

此类贷款具有政策性贷款的性质,但又不属于政策性贷款,如扶贫救灾贷款。

(6)按贷款质量和风险程度的不同,可以将贷款分为正常贷款、关注贷款、次级贷款、可疑贷款和损失贷款五类。

正常贷款是指借款人能够履行合同,有充分把握按时、足额偿还本息的贷款。

关注贷款是指尽管借款人目前有能力偿还本息,但存在一些可能对偿还产生不利影响因素的贷款。

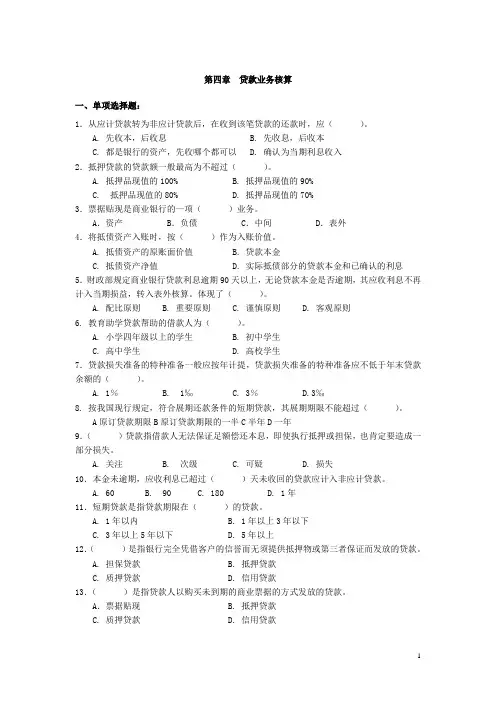

第四章贷款业务核算一、单项选择题:1.从应计贷款转为非应计贷款后,在收到该笔贷款的还款时,应()。

A. 先收本,后收息B. 先收息,后收本C. 都是银行的资产,先收哪个都可以D. 确认为当期利息收入2.抵押贷款的贷款额一般最高为不超过()。

A. 抵押品现值的100%B. 抵押品现值的90%C. 抵押品现值的80%D. 抵押品现值的70%3.票据贴现是商业银行的一项()业务。

A.资产 B.负债 C.中间 D.表外4.将抵债资产入账时,按()作为入账价值。

A. 抵债资产的原账面价值B. 贷款本金C. 抵债资产净值D. 实际抵债部分的贷款本金和已确认的利息5.财政部规定商业银行贷款利息逾期90天以上,无论贷款本金是否逾期,其应收利息不再计入当期损益,转入表外核算。

体现了()。

A. 配比原则B. 重要原则C. 谨慎原则D. 客观原则6. 教育助学贷款帮助的借款人为()。

A. 小学四年级以上的学生B. 初中学生C. 高中学生D. 高校学生7.贷款损失准备的特种准备一般应按年计提,贷款损失准备的特种准备应不低于年末贷款余额的()。

A. 1%B. 1‰C. 3%D.3‰8. 按我国现行规定,符合展期还款条件的短期贷款,其展期期限不能超过()。

A原订贷款期限B原订贷款期限的一半C半年D一年9.()贷款指借款人无法保证足额偿还本息,即使执行抵押或担保,也肯定要造成一部分损失。

A. 关注B. 次级C. 可疑D. 损失10.本金未逾期,应收利息已超过()天未收回的贷款应计入非应计贷款。

A. 60B. 90C. 180D. 1年11.短期贷款是指贷款期限在()的贷款。

A. 1年以内B. 1年以上3年以下C. 3年以上5年以下D. 5年以上12.()是指银行完全凭借客户的信誉而无须提供抵押物或第三者保证而发放的贷款。

A. 担保贷款B. 抵押贷款C. 质押贷款D. 信用贷款13.()是指贷款人以购买未到期的商业票据的方式发放的贷款。

金融会计第四版习题册答案金融会计第四版习题册答案金融会计是一门重要的学科,它涉及到企业的财务管理和决策。

在学习金融会计的过程中,习题册是一个非常重要的辅助工具。

通过做习题,我们可以巩固所学的知识,提高解决问题的能力。

本文将为大家提供金融会计第四版习题册的答案,帮助大家更好地学习和理解金融会计。

第一章:会计的基本概念和会计的职能1. 会计的基本概念是什么?会计是一门研究经济活动,并通过记录、分类、总结和报告的方式,提供财务信息以供决策的学科。

2. 会计的职能有哪些?会计的职能主要包括:记录经济交易和事项、分类和总结经济交易和事项、提供财务信息以供决策、控制经济活动和事项的进行、提供财务信息以供外部用户使用。

第二章:会计的基本假设和会计的基本原则1. 会计的基本假设有哪些?会计的基本假设主要包括:会计实体假设、会计期间假设、货币计量假设、会计主体假设。

2. 会计的基本原则有哪些?会计的基本原则主要包括:实体性原则、持续经营原则、货币计量原则、会计核算原则、会计估计原则、会计政策的连贯性原则、会计信息的可比性原则。

第三章:会计的基本记账方法和会计的基本核算等式1. 会计的基本记账方法有哪些?会计的基本记账方法主要包括:借贷记账法、现金记账法、凭证记账法。

2. 会计的基本核算等式是什么?会计的基本核算等式是:资产=负债+所有者权益。

第四章:会计的基本账户和会计的基本账户的分类1. 会计的基本账户有哪些?会计的基本账户主要包括:资产账户、负债账户、所有者权益账户、收入账户、费用账户。

2. 会计的基本账户如何分类?会计的基本账户可以按照性质、功能和所有者分类。

按照性质分类包括资产账户、负债账户、所有者权益账户、收入账户、费用账户。

按照功能分类包括经营账户、非经营账户。

按照所有者分类包括所有者账户、非所有者账户。

第五章:会计的基本账户的增减变动和会计的基本账户的交叉分析1. 会计的基本账户的增减变动有哪些?会计的基本账户的增减变动主要包括:借方增加、借方减少、贷方增加、贷方减少。