苏宁环球2019年经营成果报告

- 格式:rtf

- 大小:273.82 KB

- 文档页数:9

苏宁易购2019年三季度财务分析综合报告苏宁易购2019年三季度财务分析综合报告一、实现利润分析2019年三季度实现利润为1,514,919.7万元,与2018年三季度的9,221.8万元相比成倍增长,增长163.28倍。

实现利润主要来自于对外投资所取得的收益。

在市场份额增长的同时,营业利润大幅度的增长,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2019年三季度营业成本为5,487,616.5万元,与2018年三季度的5,283,842.7万元相比有所增长,增长3.86%。

2019年三季度销售费用为822,458.4万元,与2018年三季度的703,782.8万元相比有较大增长,增长16.86%。

2019年三季度在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2019年三季度管理费用为128,640.8万元,与2018年三季度的137,446.9万元相比有较大幅度下降,下降6.41%。

2019年三季度管理费用占营业收入的比例为1.97%,与2018年三季度的2.21%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

2019年三季度财务费用为53,159.7万元,与2018年三季度的40,424.3万元相比有较大增长,增长31.5%。

三、资产结构分析与2018年三季度相比,2019年三季度应收账款出现过快增长。

预付货款增长过快。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2018年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,苏宁易购2019年三季度的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

内部资料,妥善保管第1 页共4 页。

苏宁易购2019年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为294,052.9万元,2019年三季度已经取得的银行短期借款为2,171,178.1万元。

2.长期资金需求

该企业长期资金需求为3,304,797.6万元,2019年三季度已经发生的非流动负债合计为3,105,138.7万元。

3.总资金需求

该企业的总资金需求为3,598,850.5万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为2,061,484.1万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是5,902,086.5万元,实际已经取得的短期贷款金额为2,171,178.1万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为3,981,785.3万元,企业有能力在3年之内偿还的贷款总规模为4,941,935.9万元,在5年之内偿还的贷款总规模为6,862,237.1万元,当前实际的长短期借款合计为4,711,436.1万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为109,694万元。

不过,该资金缺口在企业持续经营3.9个分析期之后可被盈利填补。

该企业投资活动存在资金缺

内部资料,妥善保管第页共1 页。

苏宁环球股份回购动因及效应研究苏宁环球股份回购动因及效应研究引言在现代资本市场中,回购是公司利用自有资金回购其股票的一种常见操作。

作为一项重要的财务手段,回购能够为公司提供多重利益,包括改善股东结构、增加每股盈余、提高市场信心等。

苏宁环球股份有限公司作为中国领先的家电零售企业,在2019年至2021年期间进行了多次股份回购。

本文旨在研究苏宁环球股份回购的动因以及其效应。

一、回购动因1. 减少资本成本回购是一种直接减少企业股本的方式,这样可以减少企业的资本成本。

首先,回购旨在提高每股盈余,因为回购后会使公司的利润分配有更少的股权份额,从而提高每股收益。

其次,回购也会改善财务健康状况,使得公司能够降低其债务成本,从而降低整体资本成本。

2. 提升股价回购也是一种提升股价的操作。

当一家公司宣布回购股票时,市场认为公司对其股票有信心,这会激发投资者的买入兴趣从而推高股价。

此外,回购也会减少可供销售的股票数量,进一步增加每股盈余,从而为股东创造更多的价值,也提高了股价。

3. 财务调整有时,公司可能会利用回购来调整财务结构。

例如,对于苏宁环球股份这样的零售企业,回购可能是为了调整公司的股东结构,减少大股东的持股比例,从而降低大股东对公司的控制力。

另外,回购还可以用于调整资本结构,平衡债务和资产、优化经营效率。

二、回购效应1. 提高市场信心回购行为通常被市场视为公司对自身前景的积极展望,因此能够提高市场信心。

当公司宣布回购计划时,投资者会看到公司对自身未来发展的信心,从而更有动力买入公司股票。

这会带动股价上涨,形成良好的市场秩序。

2. 增加每股收益回购能够降低公司的股本总量,从而提高每股收益。

当公司回购股票后,公司的利润分配将会被分配给更少的股权份额,因此每股收益会相应提高。

这对于股东来说是一个好消息,因为他们将获得更多的盈利分成。

3. 提高股东价值回购通常会给股东带来可观的回报。

当公司回购股票时,股东可以以回购价格卖出自己的股票获得现金,或者保留持股等待股票进一步升值后再卖出。

朱政与苏宁环球集团有限公司、南京浦东房地产开发有限公司劳动争议二审民事判决书【案由】民事劳动争议、人事争议其他劳动争议、人事争议【审理法院】江苏省南京市中级人民法院【审理法院】江苏省南京市中级人民法院【审结日期】2020.06.15【案件字号】(2020)苏01民终2313号【审理程序】二审【审理法官】姜欣蔡晓文吴勇【审理法官】姜欣蔡晓文吴勇【文书类型】判决书【当事人】朱政;苏宁环球集团有限公司;南京浦东房地产开发有限公司【当事人】朱政苏宁环球集团有限公司南京浦东房地产开发有限公司【当事人-个人】朱政【当事人-公司】苏宁环球集团有限公司南京浦东房地产开发有限公司【代理律师/律所】周邵波北京市高朋(南京)律师事务所;丁楚潇北京市高朋(南京)律师事务所【代理律师/律所】周邵波北京市高朋(南京)律师事务所丁楚潇北京市高朋(南京)律师事务所【代理律师】周邵波丁楚潇【代理律所】北京市高朋(南京)律师事务所【法院级别】中级人民法院【字号名称】民终字【原告】朱政【被告】苏宁环球集团有限公司;南京浦东房地产开发有限公司【本院观点】《中华人民共和国劳动合同法》第三十八条、第四十六条规定,在用人单位未依法为劳动者缴纳社会保险费等情形下,劳动者提出解除劳动合同的,用人单位应当向劳动者支付经济补偿。

【权责关键词】无效部分无效欺诈胁迫委托代理实际履行合同约定合法性诉讼请求另行起诉反诉维持原判执行【指导案例标记】0【指导案例排序】0【本院查明】二审中,各方对一审查明的事实均不持异议,亦未提交新的证据。

本院对一审查明的事实依法予以确认。

【本院认为】本院认为,《中华人民共和国劳动合同法》第三十八条、第四十六条规定,在用人单位未依法为劳动者缴纳社会保险费等情形下,劳动者提出解除劳动合同的,用人单位应当向劳动者支付经济补偿。

本案中,朱政以浦东房地产公司未足额为其缴纳社会保险、变更劳动合同未与其本人协商一致、未支付带薪休假工资报酬为由解除劳动关系。

苏宁易购2019年三季度决策水平报告一、实现利润分析2019年三季度实现利润为1,514,919.7万元,与2018年三季度的9,221.8万元相比成倍增长,增长163.28倍。

实现利润主要来自于对外投资所取得的收益。

2019年三季度营业利润为1,512,798.9万元,与2018年三季度的5,896.5万元相比成倍增长,增长255.56倍。

在市场份额增长的同时,营业利润大幅度的增长,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2019年三季度苏宁易购成本费用总额为6,472,226.6万元,其中:营业成本为5,487,616.5万元,占成本总额的84.79%;销售费用为822,458.4万元,占成本总额的12.71%;管理费用为128,640.8万元,占成本总额的1.99%;财务费用为53,159.7万元,占成本总额的0.82%;营业税金及附加为23,760.5万元,占成本总额的0.37%。

2019年三季度销售费用为822,458.4万元,与2018年三季度的703,782.8万元相比有较大增长,增长16.86%。

2019年三季度在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2019年三季度管理费用为128,640.8万元,与2018年三季度的137,446.9万元相比有较大幅度下降,下降6.41%。

2019年三季度管理费用占营业收入的比例为1.97%,与2018年三季度的2.21%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

三、资产结构分析苏宁易购2019年三季度资产总额为23,305,340.4万元,其中流动资产为10,851,207.9万元,主要分布在货币资金、存货、预付款项等环节,分别占企业流动资产合计的30.38%、22.36%和21.25%。

非流动资产为12,454,132.5万元,主要分布在长期投资和固定资产,分别占企业非流动资产的47.83%、18.5%。

苏宁易购2019年财务分析综合报告苏宁易购2019年财务分析综合报告一、实现利润分析2019年实现利润为1,459,459.7万元,与2018年的1,394,545.5万元相比有所增长,增长4.65%。

实现利润主要来自于对外投资所取得的收益。

在市场份额增长的同时,营业利润也有所增长,企业经营业务在稳步发展。

二、成本费用分析2019年营业成本为23,011,738.5万元,与2018年的20,821,660.6万元相比有较大增长,增长10.52%。

2019年销售费用为3,353,201.8万元,与2018年的2,606,667.7万元相比有较大增长,增长28.64%。

2019年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2019年管理费用为494,503.2万元,与2018年的520,068.4万元相比有所下降,下降4.92%。

2019年管理费用占营业收入的比例为1.84%,与2018年的2.12%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

2019年财务费用为223,742万元,与2018年的123,462.6万元相比有较大增长,增长81.22%。

三、资产结构分析从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2018年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,苏宁易购2019年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析苏宁易购2019年的营业利润率为5.45%,总资产报酬率为7.72%,净资产收益率为10.63%,成本费用利润率为5.37%。

企业实际投入到企业自身经营业务的资产为17,066,075.2万元,经营资产的收益率为8.60%,而内部资料,妥善保管第1 页共3 页。

苏宁易购2019年上半年决策水平报告一、实现利润分析2019年上半年实现利润为203,515.9万元,与2018年上半年的593,277.1万元相比有较大幅度下降,下降65.70%。

实现利润主要来自于对外投资所取得的收益。

2019年上半年营业利润为136,794.8万元,与2018年上半年的575,089.5万元相比有较大幅度下降,下降76.21%。

在市场份额迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析2019年上半年苏宁易购成本费用总额为13,785,133.1万元,其中:营业成本为11,653,236万元,占成本总额的84.53%;销售费用为1,642,881.3万元,占成本总额的11.92%;管理费用为269,617.9万元,占成本总额的1.96%;财务费用为146,652.8万元,占成本总额的1.06%;营业税金及附加为53,328.8万元,占成本总额的0.39%。

2019年上半年销售费用为1,642,881.3万元,与2018年上半年的1,154,932.9万元相比有较大增长,增长42.25%。

2019年上半年销售费用大幅度增长的同时收入也有较大幅度的增长,企业销售活动效果明显,但相对来讲销售费用增长快于营业收入增长。

2019年上半年管理费用为269,617.9万元,与2018年上半年的243,024.9万元相比有较大增长,增长10.94%。

2019年上半年管理费用占营业收入的比例为1.99%,与2018年上半年的2.2%相比变化不大。

管理费用与营业收入同步增长,但销售利润却大幅度下降,要注意提高管理费用支出的效率。

三、资产结构分析苏宁易购2019年上半年资产总额为21,894,836.3万元,其中流动资产为12,909,622.7万元,主要分布在货币资金、存货、预付款项等环节,分别占企业流动资产合计的35.91%、16.78%和14.8%。

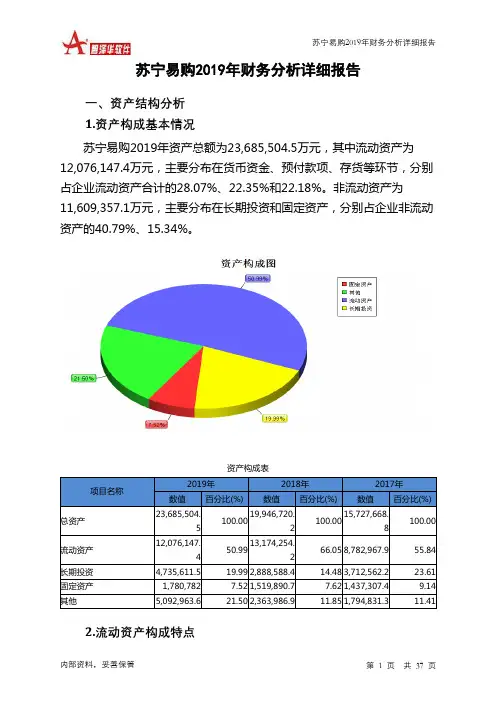

苏宁易购2019年财务分析详细报告一、资产结构分析1.资产构成基本情况苏宁易购2019年资产总额为23,685,504.5万元,其中流动资产为12,076,147.4万元,主要分布在货币资金、预付款项、存货等环节,分别占企业流动资产合计的28.07%、22.35%和22.18%。

非流动资产为11,609,357.1万元,主要分布在长期投资和固定资产,分别占企业非流动资产的40.79%、15.34%。

资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产23,685,504.5100.0019,946,720.2100.0015,727,668.8100.00流动资产12,076,147.450.9913,174,254.266.05 8,782,967.9 55.84长期投资4,735,611.5 19.99 2,888,588.4 14.48 3,712,562.2 23.61 固定资产1,780,782 7.52 1,519,890.7 7.62 1,437,307.4 9.14 其他5,092,963.6 21.50 2,363,986.9 11.85 1,794,831.3 11.412.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的41.84%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产12,076,147.4100.0013,174,254.2100.00 8,782,967.9 100.00存货2,678,010.4 22.18 2,226,329.4 16.90 1,855,149 21.12 应收账款719,446.4 5.96 541,514.7 4.11 238,918 2.72 其他应收款0 0.00 0 0.00 691,918.7 7.88 交易性金融资产1,197,000.8 9.91 1,572,039.4 11.93 0 0.00 应收票据466,036.6 3.86 126,554.3 0.96 1,903.3 0.02 货币资金3,390,221.5 28.07 4,804,152.3 36.47 3,402,968.4 38.75 其他3,625,431.7 30.02 3,903,664.1 29.63 2,592,110.5 29.513.资产的增减变化2019年总资产为23,685,504.5万元,与2018年的19,946,720.2万元相比有较大增长,增长18.74%。

苏宁易购2019年上半年财务分析综合报告苏宁易购2019年上半年财务分析综合报告一、实现利润分析2019年上半年实现利润为203,515.9万元,与2018年上半年的593,277.1万元相比有较大幅度下降,下降65.70%。

实现利润主要来自于对外投资所取得的收益。

在市场份额迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析2019年上半年营业成本为11,653,236万元,与2018年上半年的9,470,743.9万元相比有较大增长,增长23.04%。

2019年上半年销售费用为1,642,881.3万元,与2018年上半年的1,154,932.9万元相比有较大增长,增长42.25%。

2019年上半年销售费用大幅度增长的同时收入也有较大幅度的增长,企业销售活动效果明显,但相对来讲销售费用增长快于营业收入增长。

2019年上半年管理费用为269,617.9万元,与2018年上半年的243,024.9万元相比有较大增长,增长10.94%。

2019年上半年管理费用占营业收入的比例为1.99%,与2018年上半年的2.2%相比变化不大。

管理费用与营业收入同步增长,但销售利润却大幅度下降,要注意提高管理费用支出的效率。

2019年上半年财务费用为146,652.8万元,与2018年上半年的27,684.5万元相比成倍增长,增长4.3倍。

三、资产结构分析与2018年上半年相比,2019年上半年预付货款增长过快。

从流动资产与收入变化情况来看,与2018年上半年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,苏宁易购2019年上半年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

内部资料,妥善保管第1 页共4 页。