eviews时间序列分析实验Word版

- 格式:docx

- 大小:124.28 KB

- 文档页数:6

2013——2014学年第二学期

实验报告

课程名称:应用时间序列分析

实验项目:Eviews软件使用初步

实验类别:综合性□设计性□验证性□√专业班级:

姓名:学号:

实验地点:

实验时间:2014.5. 4

指导教师:成绩:

吉首大学数学与统计学院

一、实验目的:

掌握应用Eviews软件完成以下任务:(1)工作文件及建立;

(2)掌握数据分析的常用操作;(3)进行OLS回归;(4)预测二、实验内容:

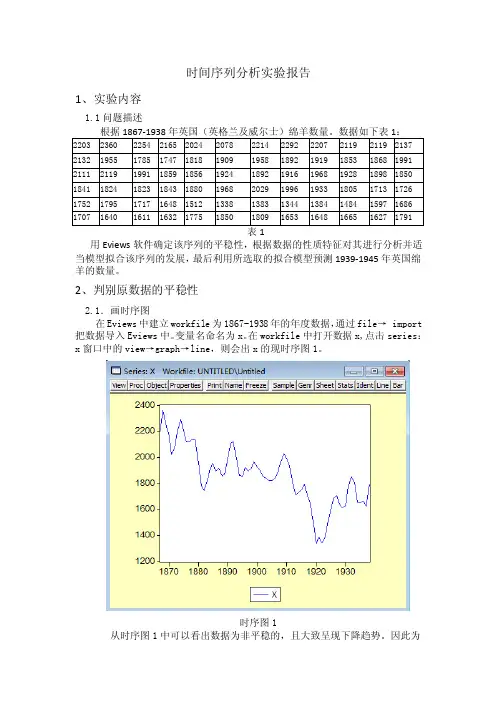

用拟合的线性回归模型对数据集进行线性趋势拟合;数据来源是1996年黑龙江省伊春林区16个林业局的年木材采伐量和相关伐木剩余物数据。

三、实验方案(程序设计说明)

四. 实验步骤或程序(经调试后正确的源程序)

五.程序运行结果

六、实验总结

学生签名:

年月日

七、教师评语及成绩

教师签名:

年月日

1。

实验报告课程名称: 计量经济学实验项目:实验一EViews软件的基本操作实验类型:综合性□设计性□验证性专业班别:姓名:学号:实验课室:指导教师:石立实验日期:广东商学院华商学院教务处制一、实验项目训练方案小组合作:是□否小组成员:无实验目的:了解熟悉EViews软件的基本操作对象,掌握软件的基本操作。

实验场地及仪器、设备和材料实验室:普通配置的计算机,Eviews软件及常用办公软件。

实验训练内容(包括实验原理和操作步骤):【实验内容】1.打开运行并认识Eviews软件;2.EViews软件的数据输入、编辑与序列生成;3.图形分析与描述统计分析;4.数据文件的存储与调用。

【实验数据】实验以附件“数据”所列出数据资料为例进行操作。

【实验步骤】一、打开运行软件实验中采用Eviews软件6.0版本绿色版,实验计算机上已安装,请找到图标,点击即可打开软件的操作界面.【注意:FTP中上传了软件的压缩包,同学们可以拷贝到自己的电脑,将压缩包解压后,打开文件夹,双击注册表,进行注册,注册成功后即可使用。

】二、认识软件界面Eviews软件窗口有无部分组成:标题栏、主菜单、命令窗口、状态栏、工作区.三、输入数据1.创建工作文件(1)菜单方式在主菜单上依次点击File/New/Workfile,即选择新建对象的类型为工作文件,将弹出一个对话框,由用户选择数据的时间频率(frequency)、起始期和终止期。

注:根据数据的不同类型,应创建不同的工作文件,Eviews提供的数据工作文件可分为三种:a、无结构数据/截面数据:Unstructured/Undatedb、时间序列数据:Dated-regular frequency具体有:年度数据(Annual)、半年数据(Semi-annual)、季度数据(Quarterly)、月度数据(Monthly)、周数据(Weekly)、一周五天的数据(Daily-5days week)、一周七天的数据(Daily-7days week)、每日数据(Daily/integer date)c、面板数据Balanced Panel在本例中,按照下图的方式选取选项和填写数据:(2)命令方式在EViews软件的命令窗口中直接键入CREATE命令,也可以建立工作文件.命令格式为:CREATE 时间频率类型起始期终止期(时间频率类型以该类型英文首字母标记)则本例实验中的程序可写为:CREATE A 1978 2005在创建的工作文件中,一开始其就包含了两个对象:(如图)*系数向量C(保存估计系数用)*残差序列RESID(实际值与拟合值之差)2.输入数据并命名(1)添加新序列..点击Objects/New Object(或在工作区右击鼠标,选取New Object),对象类型选择Series,并给定序列名,一次只能创建一个新序列。

时间序列分析实验报告1、实验内容1.1问题描述用Eviews软件确定该序列的平稳性,根据数据的性质特征对其进行分析并适当模型拟合该序列的发展,最后利用所选取的拟合模型预测1939-1945年英国绵羊的数量。

2、判别原数据的平稳性2.1.画时序图在Eviews中建立workfile为1867-1938年的年度数据,通过file→ import 把数据导入Eviews中。

变量名命名为x。

在workfile中打开数据x,点击series:x窗口中的view→graph→line,则会出x的现时序图1。

时序图1从时序图1中可以看出数据为非平稳的,且大致呈现下降趋势。

因此为经一步说明该数据的平稳性,做相关分析。

2.2.自相关分析继续在该时序图窗口中点击view→correlogram,在弹出的correlogram Specification 的对话框中的lags to include中输入12,点击OK。

则x的自相关图2如下。

自相关图2从自相关图的autocorrelation的一栏可以看出自相大部分都关超出了(至少第三个自相关值要落入两倍的标准差中则为平稳的)两倍的标准差。

则可以进一步认为该数据为非平稳的。

为作出最终的判断,对数进行单位根检验。

2.3.单位根检验同样在自相关图2的窗口中点击view→unit root test在弹出的unit root test 的对话空中的automatic selection的下拉框中选择Schwarz Info,并在Include in test equation中选择intercept点击ok则有如下结果输出单位根表3。

单位根表3从表3中以看所有的ADF值没有都小于值临界值,因此结合时序图和自相关图可以判断出该数据为非平稳的。

3、对数据进行平稳化3.1.对数据做一阶差分在代码窗口中输入genr dx=d(x)并按回车键则在workfile窗体中新生成变量为dx的数据该数据即为x的一阶差分。

实验一ARMA 模型建模一、实验目的学会检验序列平稳性、随机性。

学会分析时序图与自相关图。

学会利用最小二乘法等方法对ARMA 模型进行估计,以及掌握利用ARMA 模型进行预测的方法。

学会运用Eviews 软件进行ARMA 模型的识别、诊断、估计和预测和相关具体操作。

二、基本概念 1 平稳时间序列:定义:时间序列{zt}是平稳的。

如果{zt}有有穷的二阶中心矩,而且满足:(a )ut= Ezt =c;(b )r(t,s) = E[(zt-c)(zs-c)] = r(t-s,0) 则称{zt}是平稳的。

2 AR 模型:AR 模型也称为自回归模型。

它的预测方式是通过过去的观测值和现在的干扰值的线性组合预测。

具有如下结构的模型称为P 阶自回归模型,简记为AR(P)。

⎪⎪⎪⎪⎨⎧<∀=≠===≠+++++=---ts Ex t s E Var E x x x x t s s t t t p t p t p t t t ,0,0)(,)(,0)(0222110εεεσεεφεφφφφε3 MA 模型:MA 模型也称为滑动平均模型。

它的预测方式是通过过去的干扰值和现在的干扰值的线性组合预测。

具有如下结构的模型称为Q 阶移动平均回归模型,简记为MA(q)。

4 ARMA 模型:ARMA 模型:自回归模型和滑动平均模型的组合, 便构成了用于描述平稳随机过程的自回归滑动平均模型ARMA 。

具有如下结构的模型称为自回归移动平均回归模型,简记为ARMA(p,q)。

112220()0(),()0,t t t t q t q q t t t s x E Var E s t εμεθεθεθεθεεσεε---⎧=+----⎪≠⎨⎪===≠⎩,⎪⎪⎪⎪⎨⎧<∀=≠===≠≠---++++=----ts Ex t s E Var E x x x t s s t t t q p q t q t t p t p t t ,0,0)(,)(,0)(0,0211110εεεσεεθφεθεθεφφφε三、实验内容及要求 1 实验内容:(1)根据时序图判断序列的平稳性;(2)观察相关图,初步确定移动平均阶数q 和自回归阶数p ;2 实验要求:(1)深刻理解平稳性的要求以及ARMA 模型的建模思想;(2)如何通过观察自相关,偏自相关系数及其图形,利用最小二乘法,以及信息准则建立合适的ARMA 模型;如何利用ARMA 模型进行预测;(3)熟练掌握相关Eviews 操作,读懂模型参数估计结果。

时间序列计量经济学模型实证分析(EVIEWS篇)时间序列计量经济学模型实证分析(EVIEWS篇)0、预备知识:建立工作文件:打开Eviews,,Workfile,确定数据类型,起止时间,ok。

输入数据:在Workfile工作框中,objects,New object,Series,输入变量名,ok,出现数据编辑框,,Edit+/-,即可开始输入数据。

OLS估计参数:(1)在Workfile工作框中,选中相关变量,点右键,Open,as Equation,注意估计对话框中的变量顺序,变量间空一格,估计方法的选择。

或(2)在主菜单中Quick,Estimate Equation。

什么?这些你都不知道,那算了。

出门左拐去百度视频看T om和Jerry吧,少年。

1、平稳性的单位根检验:选中需要进行检验的数据(单个变量),双击,view,URT(unit root test),ADF;(水平数据)Level;trend and intercept,automatic selection,AIC,maximum (10啊5啊都可以);看结果AIC,然后试试intercept或者none,选AIC最小的,为最终结果;拷出来,看ADF的t值是不是都小于1%5%10%的临界值(主要5%),不是就接受零假设,认为存在单位根,是非平稳的,需要进行一阶差分。

(然后一阶差分)1st difference;trend and intercept,automatic selection,AIC,maximum (10啊5啊都可以);看结果AIC,然后试试intercept或者none,选AIC最小的,为最终结果;拷出来,看ADF的t值是不是都小于1%5%10%的临界值(主要5%),是就拒绝零假设,认为不存在单位根,是平稳的,没有必要进行二阶差分。

如果是一阶平稳的,在eviews命令栏中输入“genr d什么=d (什么)”,引入一阶差分变量,进行下步检验。

一、实验目的1. 了解时间序列分析的基本原理和方法;2. 掌握时间序列数据的平稳性检验、模型识别和参数估计等基本操作;3. 通过实例,学习使用ARIMA模型进行时间序列预测。

二、实验环境1. 操作系统:Windows 102. 软件环境:EViews 9.0、R3.6.1三、实验数据1. 数据来源:某城市1980年1月至2020年12月每月的GDP数据;2. 数据格式:Excel表格。

四、实验步骤1. 数据预处理(1)导入数据:将Excel表格中的GDP数据导入EViews软件;(2)观察数据:绘制GDP时间序列图,观察数据的趋势、季节性和周期性;(3)平稳性检验:使用ADF检验判断GDP序列是否平稳。

2. 模型识别(1)自相关函数(ACF)和偏自相关函数(PACF)图:观察ACF和PACF图,初步确定ARIMA模型的阶数;(2)模型选择:根据ACF和PACF图,选择合适的ARIMA模型。

3. 模型估计(1)模型估计:使用EViews软件中的ARIMA过程,对选择的模型进行参数估计;(2)模型检验:对估计出的模型进行残差检验,包括残差的平稳性检验、白噪声检验等。

4. 时间序列预测(1)预测:使用估计出的ARIMA模型,对2021年1月至2025年12月的GDP进行预测;(2)预测结果分析:对预测结果进行分析,评估预测的准确性。

五、实验结果与分析1. 数据预处理(1)导入数据:将Excel表格中的GDP数据导入EViews软件;(2)观察数据:绘制GDP时间序列图,发现GDP序列存在明显的上升趋势和季节性;(3)平稳性检验:使用ADF检验,发现GDP序列在5%的显著性水平下拒绝原假设,序列是平稳的。

2. 模型识别(1)自相关函数(ACF)和偏自相关函数(PACF)图:根据ACF和PACF图,初步确定ARIMA模型的阶数为(1,1,1);(2)模型选择:根据ACF和PACF图,选择ARIMA(1,1,1)模型。

实验二 EVIEWS中时间序列相关函数操作【实验目的】熟悉Eviews的操作:菜单方式,命令方式;练习并掌握与时间序列分析相关的函数操作。

【实验内容】一、EViews软件的常用菜单方式和命令方式;二、各种常用差分函数表达式;三、时间序列的自相关和偏自相关图与函数;【实验步骤】一、EViews软件的常用菜单方式和命令方式;㈠创建工作文件⒈菜单方式启动EViews软件之后,进入EViews主窗口在主菜单上依次点击File/New/Workfile,即选择新建对象的类型为工作文件,将弹出一个对话框,由用户选择数据的时间频率(frequency)、起始期和终止期。

选择时间频率为Annual(年度),再分别点击起始期栏(Start date)和终止期栏(End date),输入相应的日期,然后点击OK按钮,将在EViews软件的主显示窗口显示相应的工作文件窗口。

工作文件窗口是EViews的子窗口,工作文件一开始其中就包含了两个对象,一个是系数向量C(保存估计系数用),另一个是残差序列RESID(实际值与拟合值之差)。

⒉命令方式在EViews软件的命令窗口中直接键入CREATE命令,也可以建立工作文件。

命令格式为:CREATE 时间频率类型起始期终止期则菜单方式过程可写为:CREATE A 1985 1998㈡输入Y、X的数据⒈DATA命令方式在EViews软件的命令窗口键入DATA命令,命令格式为:DATA <序列名1> <序列名2>…<序列名n>本例中可在命令窗口键入如下命令:DATA Y X⒉鼠标图形界面方式在EViews软件主窗口或工作文件窗口点击Objects/New Object,对象类型选择Series,并给定序列名,一次只能创建一个新序列。

再从工作文件目录中选取并双击所创建的新序列就可以展示该对象,选择Edit+/-,进入编辑状态,输入数据。

㈢生成log(Y)、log(X)、X^2、1/X、时间变量T等序列在命令窗口中依次键入以下命令即可:GENR LOGY=LOG(Y)GENR LOGX=LOG(X)GENR X1=X^2GENR X2=1/XGENR T=@TREND(84)㈣选择若干变量构成数组,在数组中增加变量。

eviews 实验报告Eviews实验报告引言:Eviews是一款功能强大的经济学和金融学数据分析软件,广泛应用于学术研究和商业决策。

本实验报告将介绍我对Eviews软件的使用和实验结果,以及我对其优缺点的评估。

一、数据导入和处理在开始实验之前,我首先需要将所需数据导入到Eviews中。

Eviews支持多种数据格式的导入,包括Excel、CSV和数据库等。

我选择了导入一个包含宏观经济指标的Excel文件。

通过简单的几步操作,我成功将数据导入到Eviews中,并对数据进行了初步的处理和清洗。

二、描述性统计分析在导入和处理完数据后,我进行了描述性统计分析。

Eviews提供了丰富的统计功能,包括均值、标准差、最大值、最小值等。

我通过对数据进行统计分析,得到了各个宏观经济指标的基本特征。

这些统计结果对于我后续的模型建立和分析提供了重要的参考。

三、时间序列分析除了描述性统计分析,我还进行了时间序列分析。

Eviews拥有强大的时间序列分析功能,可以进行趋势分析、季节性分析、周期性分析等。

我通过绘制时间序列图和自相关图,对数据的趋势和周期性进行了分析。

这些分析结果对于我理解数据的演变规律和预测未来走势非常有帮助。

四、回归分析回归分析是经济学和金融学中常用的一种分析方法,可以用来研究变量之间的关系。

在Eviews中,进行回归分析非常方便。

我选择了一个宏观经济指标作为因变量,选取了几个其他指标作为自变量,进行了回归分析。

通过分析回归结果和统计显著性,我得出了一些有意义的结论,并对未来的变量走势进行了预测。

五、模型评估和验证在进行回归分析之后,我对建立的模型进行了评估和验证。

Eviews提供了多种模型评估方法,包括残差分析、模型稳定性检验等。

我通过对模型的残差进行分析,检验了模型的拟合度和稳定性。

根据评估结果,我对模型进行了修正和优化,以提高模型的准确性和可靠性。

六、结论和展望通过本次实验,我对Eviews软件有了更深入的了解,并掌握了一些基本的数据分析和建模技巧。

时间序列分析实验指导42-2-450100150200250统计与应用数学学院前言随着计算机技术的飞跃发展以及应用软件的普及,对高等院校的实验教学提出了越来越高的要求。

为实现教育思想与教学理念的不断更新,在教学中必须注重对大学生动手能力的培训和创新思维的培养,注重学生知识、能力、素质的综合协调发展。

为此,我们组织统计与应用数学学院的部分教师编写了系列实验教学指导书。

这套实验教学指导书具有以下特点:①理论与实践相结合,书中的大量经济案例紧密联系我国的经济发展实际,有利于提高学生分析问题解决问题的能力。

②理论教学与应用软件相结合,我们根据不同的课程分别介绍了SPSS、SAS、MATLAB、EVIEWS等软件的使用方法,有利于提高学生建立数学模型并能正确求解的能力。

这套实验教学指导书在编写的过程中始终得到安徽财经大学教务处、实验室管理处以及统计与应用数学学院的关心、帮助和大力支持,对此我们表示衷心的感谢!限于我们的水平,欢迎各方面对教材存在的错误和不当之处予以批评指正。

统计与数学模型分析实验中心 2007年2月目录实验一 EVIEWS中时间序列相关函数操作···························- 1 - 实验二确定性时间序列建模方法 ····································- 8 - 实验三时间序列随机性和平稳性检验 ···························· - 18 - 实验四时间序列季节性、可逆性检验 ···························· - 21 - 实验五 ARMA模型的建立、识别、检验···························· - 27 - 实验六 ARMA模型的诊断性检验····································· - 30 - 实验七 ARMA模型的预测·············································· - 31 - 实验八复习ARMA建模过程·········································· - 33 - 实验九时间序列非平稳性检验 ····································· - 35 -实验一 EVIEWS中时间序列相关函数操作【实验目的】熟悉Eviews的操作:菜单方式,命令方式;练习并掌握与时间序列分析相关的函数操作。

用Eviews进行时间序列分析一、工作文件的创建1 菜单方式File/new/workfile/在出现的对话框中对workfile structure type进行选择/Dated-regular frequency/OK2 命令方式Create 时间频率类型起始期终止期例如创建一个1990年到2004年的时间数据工作文件,则需键入命令:CREATE A 1990 2004工作文件一开始其中就包含了两个对象(Object),分别为C(系数向量)和resid (残差)。

它们当前的取值分别是0 和NA(空值)。

二、序列的建立及使用在主窗口或工作文件窗口的菜单中,进行如下操作:Object/New object/Series/输入序列名称/OK或者:Series 序列名1 序列名2 序列名3或者:genr 序列名=表达式(genr t=@trend+1)然后录入数据:双击序列x点击Edit+/-,将数据复制到序列中(一)画时序图打开序列窗口,在该窗口中做如下操作:View/Graph(二)相关性检查打开序列窗口,在该窗口中做如下操作:View/Correlogramlevel表示对原序列的自相关性计算,1st difference和2st difference分别表示1阶以及2阶差分的自相关性的计算。

一般默认项为level。

当样本量n较大时,k=[n/10],较小时取k=[n/4]。

而当数据为周期数据时,k取周期长度的整数倍,如季度数据,k可以取4,8,12等。

Ok 得到图形图包括两部分,左半部分是序列的自相关和偏自相关图,右半部分包括5列数据,第一列的自然数表示延迟阶数k,AC是自相关系数,PAC为偏自相关系数,Q-Stat表示对序列进行相关性检验的Q统计量值,Prob表示其P值,即相伴概率。

当P<0.05时,表示拒绝原假设,即序列相关,否则,当P>0.05时,序列不相关。

(三)平稳性方法1通过序列的时序图判断根据平稳时间序列均值、方差为常数的性质,平稳序列的时序图应该显示出该序列始终在一个常数值附近随机波动,而且波动的范围有界、无明显趋势及周期特征。

时间序列分析实验指导统计与应用数学学院前言随着计算机技术的飞跃发展以及应用软件的普及,对高等院校的实验教学提出了越来越高的要求。

为实现教育思想与教学理念的不断更新,在教学中必须注重对大学生动手能力的培训和创新思维的培养,注重学生知识、能力、素质的综合协调发展。

为此,我们组织统计与应用数学学院的部分教师编写了系列实验教学指导书。

这套实验教学指导书具有以下特点:①理论与实践相结合,书中的大量经济案例紧密联系我国的经济发展实际,有利于提高学生分析问题解决问题的能力。

②理论教学与应用软件相结合,我们根据不同的课程分别介绍了SPSS、SAS、MATLAB、EVIEWS等软件的使用方法,有利于提高学生建立数学模型并能正确求解的能力。

这套实验教学指导书在编写的过程中始终得到安徽财经大学教务处、实验室管理处以及统计与应用数学学院的关心、帮助和大力支持,对此我们表示衷心的感谢!限于我们的水平,欢迎各方面对教材存在的错误和不当之处予以批评指正。

统计与数学模型分析实验中心 2007年2月目录实验一 EVIEWS中时间序列相关函数操作············- 1 -实验二确定性时间序列建模方法················- 9 -实验三时间序列随机性和平稳性检验·············- 14 -实验四时间序列季节性、可逆性检验·············- 18 -实验五 ARMA模型的建立、识别、检验············- 32 -实验六 ARMA模型的诊断性检验···············- 36 -实验七 ARMA模型的预测··················- 37 -实验八复习ARMA建模过程·················- 39 -实验九时间序列非平稳性检验················- 44 -实验一 EVIEWS中时间序列相关函数操作【实验目的】熟悉Eviews的操作:菜单方式,命令方式;练习并掌握与时间序列分析相关的函数操作。

Eviews多元时间序列分析案例研究介绍本文档旨在通过一个案例研究,展示如何使用Eviews进行多元时间序列分析。

我们将使用Eviews进行数据准备、模型建立以及结果分析。

数据准备首先,我们需要准备用于分析的多元时间序列数据。

数据应包含多个相关变量,以便我们能够观察它们之间的相互影响。

在Eviews中,我们可以导入外部数据或使用内部示例数据。

通过导入外部数据,我们可以使用来自其他来源的实际数据进行分析。

此外,Eviews还提供了一些内置的示例数据集,这些数据集可用于研究和实践分析技术。

模型建立在数据准备完成后,我们可以开始建立多元时间序列的模型。

Eviews提供了各种统计方法和模型选项,可用于分析时间序列数据。

常见的多元时间序列模型包括VAR(向量自回归)模型、VARMA(向量自回归移动平均)模型以及VARX(包含外生变量的向量自回归)模型等。

我们可以根据数据特点和研究目的选择合适的模型,并进行参数估计和模型诊断。

结果分析完成模型估计后,我们可以对结果进行分析和解释。

Eviews提供了丰富的结果输出和图表展示功能,可以直观地展示模型的性质和统计显著性。

我们可以分析模型的系数、残差、拟合优度、滞后阶数选择等指标,评估模型的拟合程度和显著性。

此外,Eviews还支持进行模型对比和冲击响应分析,以更深入地理解多元时间序列数据的动态性质。

总结本文档简要介绍了如何使用Eviews进行多元时间序列分析。

我们从数据准备开始,使用Eviews进行模型建立和结果分析。

通过合理运用Eviews的功能,我们可以有效地研究和理解多元时间序列数据。

请注意,本文档仅为案例研究的简要介绍,具体的步骤和分析方法还需要根据具体情况进行调整和深入研究。

应用时间序列eviews实验报告时间序列分析是数据分析领域中一个重要的分析方法,主要用于研究某个变量随时间变化的趋势或周期性波动模式,具有非常广泛的应用领域,如经济学、金融学、社会学、医学等领域。

Eviews是一个经济学研究软件,具有强大的时间序列分析功能,可以用于时间序列的建模、预测等操作。

本文将对Eviews在时间序列分析实验中的应用进行介绍和分析。

一、实验介绍本次实验使用的数据为GDP数据,区间为1995-2019年,数据来源为国家统计局。

实验目的为使用Eviews进行时间序列分析,研究GDP的时间序列特征,建立合适的模型进行预测。

在实验中,我们将使用Eviews进行ADF检验、白噪声检验、建立ARIMA模型等操作,以充分展示Eviews在时间序列分析中的应用。

二、实验步骤1、数据导入首先打开Eviews软件,新建一个工作文件,导入GDP数据(见下图)。

2、ADF检验ADF检验是检验时间序列平稳性的常用方法,其原理是检验时间序列是否具有单位根。

在Eviews中进行ADF检验的操作如下:依次选择"View-Graph"-"Augmented Dickey-Fuller Test"菜单,弹出窗口后选择要分析的序列名称以及置信水平,单击"OK"按钮,即可看到ADF检验结果(见下图)。

由图可知,GDP序列的ADF检验结果为-3.0949,小于95%置信水平下的临界值-2.889,说明序列是平稳的。

3、白噪声检验4、建立ARIMA模型接下来我们将使用Eviews建立ARIMA模型,对GDP序列进行预测。

首先,在Eviews中进行序列差分,将序列转为平稳序列。

操作如下:差分后的GDP序列如下图所示:我们可以看到,差分后的序列已基本平稳。

接下来,我们可以通过ACF和PACF图查找ARIMA的参数,找到最佳的ARIMA模型进行预测。

操作如下:由图可知,差分后的GDP序列的ACF和PACF图中,第一个序列的ACF和PACF都很显著,因此我们可以考虑建立AR(1) 模型。

实验一ARMA模型建模一、实验目的学会检验序列平稳性、随机性。

学会分析时序图与自相关图。

学会利用最小二乘法等方法对ARMA模型进行估计,以及掌握利用ARMA模型进行预测的方法。

学会运用Eviews软件进行ARMA模型的识别、诊断、估计和预测和相关具体操作。

二、基本概念1平稳时间序列:定义:时间序列{zt}是平稳的。

如果{zt}有有穷的二阶中心矩,而且满足:(a) ut= Ezt =c;(b) r (t, s) = E[(zt~c) (zs-c)] = r (t~s, 0)则称{zt}是平稳的。

2AR模型:AR模型也称为自回归模型。

它的预测方式是通过过去的观测值和现在的F扰值的线性组合预测。

具有如下结构的模型称为P阶自回归模型,简记为AR(P)。

氓=% +忖“ + @耳-2 +…+忙耳“ + S t忙工0= 0, Var{s t) =(7;, E{s z£s) = 0, s H 上Ex s s t = 0, Vs < t3MA模型:MA模型也称为滑动平均模型。

它的预测方式是通过过去的干扰值和现在的干扰值的线性组合预测。

具有如下结构的模型称为Q阶移动平均回归模型,简记为MA (q) o兀二“ +吕—叽-&耳2_・••-恥r七H0E(£)= 0, Var(£t) =(j~,= 0,sH74ARMA模型:ARMA模型:自回归模型和滑动平均模型的组合,便构成了用于描述平稳随机过程的自回归滑动平均模型ARMA。

具有如下结构的模型称为自回归移动平均回归模型,简记为ARMA(p,q)°x< = 00 + 欣-1 + …++ 6 —一…一臥 70, H 0, Q H 0E(s t) = 0, Var{s t) = crj, E(8t£s) = 0, s H r E XS T = 0, Vs < t•O'三、实验内容及要求1实验内容:(1)根据时序图判断序列的平稳性;(2)观察相关图,初步确定移动平均阶数q和自回归阶数P:2实验要求:(1)深刻理解平稳性的要求以及ARMA模型的建模思想;(2)如何通过观察自相关,偏自相关系数及苴图形,利用最小二乘法,以及信息准则建立合适的ARMA模型;如何利用ARMA模型进行预测:(3)熟练掌握相关Eviews操作,读懂模型参数估il•结果。

四、实验指导1数据录入首先用命令series x = nrnd生成一个500个白噪声序列。

然后利用excel生成一个平稳序列如图1所示,其中设定方程为X(t) = -0・5*X(t-l)+0・ 4*X(t-2)+£ (t)oSeries: Y Workfile: RAN::Untitled\View Proc Object Properties Print Name Freeze Defeult v Sort EdiLast updated: 12/21/12-21:521 3.8717762 2.7215483 ・0.3945384 1.7712395 -0.5572316 1.0379037 0.13998280.7233139 1.95904510 -0.09898411 2.15051012绘制序列时序图双击打开series y ©选择View—Graph—Line & Symbol。

得到的时序图如下所示:图2从图2中可以看岀序列为平稳序列,但是仍需进一步验证。

3 模型定阶及参数估计:对于ARMA(p, q)模型,可以利用其样本的自相关函数和样本的偏自相关函数的截尾性判泄模型的阶数。

若平稳时间序列的偏相关函数是截尾的,而自相关函数是拖尾的,则可断泄此序列适合AR模型;若平稳时间序列的偏相关函数是拖尾的,而自相关函数是截尾的,则可断定此序列适合MA模型:若平稳时间序列的偏相关函数和自相关函数均是拖尾的,则此序列适合ARMA模型。

(1)绘制时序相关图首先绘制y的相关图如图3所示。

从图3中可以看岀,自相关明显拖尾,偏自相关明显截尾,故考虑使用AR模型。

Date: 12/21/12 Time: 22:04 Sample: 1 300Included observations: 300Autocorrelation Partial Correlation AC PAC Q-Stat Prob图3(2) ADF 检验序列的平稳性口Series: Y Workfile: RAN::Untitled\View Proc Object Properties Print Name Freeze Sample Genr Sheet Graph St|Augmented Dickey-Fuller Unit Root Test on YNull Hypothesis: Y has a unit root Exogenous: ConstantLag Length: 1 (Automatic based on SIC, MAKLAG=15)卜 StatisticProt>* Augmented Dickey ・Fulle 「test statistic ・ 12.327590.0000Test critical values: 1 % level-3.452141 5% level -2.871029 10% level-2.571897图4 由图4表明拒绝存在一个单位根的原假设,序列平稳。

1 -0.798 -0.798 192.84 0.0002 0.769 0.364 372.58 0.0003 -0.705 -0.076 524.06 0.0004 0.640 -0.028 649.49 0.0005 -0.581 0.031 753.18 0.0006 0.546 0.047 844.93 0.000 7 -0.470 0.085 913.17 0.0008 0.432 -0.004 971.04 0.0009 -0.391 -0.020 1018.7 0.000 10 0.334 -0.054 1053.6 0.000 11 -0.306 -0.018 1083.0 0.000 12 0.287 0.055 1109.0 0.000 13 -0.265 -0.035 1131.1 0.000 14 0.262 0.052 1152.9 0.000 15 -0.232 0.048 1170.0 0.000 16 0.213 -0.020 4 佗 4.5 0.000 17 -0.204 -0.017 1197.9 0.000 18 0.136 -0.173 1203.S 0.000 19 -0.105 0.064 1207.4 0.000 20 0.071 -0.019 1209.0 0.000 21 -0.043 -0.019 1209.6 0.000 22 0.031 0.054 1209.9 0.000 23 -0.010 0.007 1209.9 0.000 24 -0.023 -0.026 1210.1 0.000 25 0.015 -0.060 1210.2 0.000 26 -0.045 -0.052 1210.8 0.000 27 0.040 -0.037 1211.4 0.000(3)模型左阶:在序列匸作文件窗 口 点击 View/Descriptive Statistics/Histogram and States 对原序列做描述统汁分析见图5。

Series: X Workfile: RAN::llntitled\View Proc Object Properties Print Name Freeze(3) 模型参数估计:根据偏自相关的截尾性,首先尝试AR 模型。

在主菜单选择Quick/Estimate Equation,岀 现图2-10的方程左义对话框,在方程定义空白区键入x ar(l) ar(2) ar(3)。

模型估计结果和相关诊断统讣量见图口 Equation: UNTITLED Workfile: RAN::Untitl...「口 ]卜回'/iew Prcc Object Print Narre FreezeEstimate Forecast Stats ResicsDependentvariable: X Method: LeastSauares Date: 12/21/12 Time: 23:12 sample (aajusied): 4 300Included obser/atioru 297 after adjustments Convergence achieved after 3 iterationsCoefficientStd. Error t Statistic Prob. AR ⑴ -0.517334 0.068312 -8.871827 0.0000 AR ⑵ 0.385487 0.046653 8.262803 0.0000 AR ⑶0.019814 0.0407960 4856690 6276 R-squared0.714199 Mean dependent var 0.031111 Adjusted R-squared 0.712255 S.D. dap© nd©ntwr 1.948246 S E. or regression 1.045075 AkaiKe info criterion 2.936105 Sum squared resid 321 1017 Schwarz criterion 2973415 Log likelihood Duroin-Watson stat -433.0116 1.997971Hannan-Quinn criter.2.951041inverted AR Roots.45 -.05 -.91根据图6中的模型估计结果和相关诊断统讣崑可以明显的看岀AR(1),AR ⑵髙度显著,AR ⑶ 不显著。

切AIC, SC, DW 等指标均表明模型拟合度很好。

所以得到的自相关回归模型如下:I CD || ®Sample Gen 「Sheet Graph StatsSeries: XSample 1 300 Observations 300 Mean 0.123706 Median -0.003120 Maximum 17.00000 Minimum -4.522076 Std. Dev. 2.21 S954 Skewness 1.474934 Kurtosis 13.00473 Jarque-Bera 1359955 Probability0.000000X(t) = -0. 51*X(tT)+0. 38*X(t-2)+ £ (t) (注:可编辑下载,若有不当之处,请指正,谢谢!)。