贺菊煌:经济增长模型中的储蓄率内生化问题

- 格式:doc

- 大小:88.00 KB

- 文档页数:7

内生性经济增长模型探讨经济增长是指一个国家或地区经济总量的增加,经济总量主要通过增加生产总值实现。

传统的经济增长模型主要关注外部因素,如劳动力、自然资源和资本等。

而内生性经济增长模型则将更多的注意力放在技术进步和知识积累等内部因素上。

本文将就内生性经济增长模型的相关理论进行探讨。

一、内生性经济增长模型的背景内生性经济增长模型源于20世纪80年代,这个时期,新古典经济学和重商主义经济学得到了广泛发展和应用。

同时,信息技术和通信技术的进步也使得人们对经济增长中的内部因素关注度越来越高。

外生性经济增长模型认为外部因素,如人力资源和自然资源等,是经济发展的主要驱动力。

而内生性经济增长模型则认为技术进步和人类智力积累是发展的主要推动力。

内生性经济增长模型强调知识的创造和应用,以促进经济的长期增长。

二、内生性经济增长模型的假设和特点内生性经济增长模型的假设是,当投入的资本和劳动生产率提高时,知识和技术的发展会得到进一步促进,从而促进技术和科学的进步,从而推动整个经济的内生发展。

具有以下特点:1.技术进步是主要因素:内生性经济增长模型认为资本和劳动生产率的提高会推动技术进步,而技术进步则会促进经济的内生增长。

2.人类智力和人力投资是促进经济增长的重要因素,对学习和知识积累方面的支出也是实现经济增长的关键因素。

3.研究和发展投入是重要的:内生性经济增长模型认为,自由市场经济可以激发企业家精神,并逐渐提高知识和技术水平,从而达到经济增长的目的。

4.技术进步对经济增长的影响:内生性经济增长模型认为技术进步是快速经济增长的途径,可以提高生产率和劳动生产力,实现对经济增长的公共支出上限的提高。

三、内生性经济增长模型的评价内生性经济增长模型很好地强调了内部因素对经济增长的促进。

但它也存在一些局限性。

其评价如下:1.不太适用于资本密集型经济:内生性经济增长模型的假设基于技术进步和人类智力积累。

如果资本投入过多,由于技术进步速度和人类智力积累速度的限制,增长速度可能会受到影响。

思考与练习1.名词解释经济增长经济发展人力资本有保证的增长率自然增长率资本产出比率零经济增长新经济增长理论经济增长价值怀疑论2.什么是全要素生产率?它与劳动生产率有什么区别?3.经济增长与经济发展之间有什么区别?4.经济增长的源泉是什么?5.新经济增长理论是怎样把技术进步内生化的?6.什么是新古典增长模型的基本公式?它有什么涵义?7.在新古典增长模型中,人口增长对经济有哪些影响?8.在新古典增长模型中,储蓄率的变动对经济有哪些影响?9.推导某一时期总产量、人均产量和人口这三者的增长率之间的关系。

10.最穷的国家是最不发达的国家,这种话说法是否正确?为什么?11.已知社会平均储蓄倾向为0.12 ,资本产量比等于3,求经济增长率。

12.假定某国经济的资本-产出比率为4,消费倾向为0.8,自然增长率G=6.67%,按照新古典增长模型,怎样才能实现充分就业的均衡增长。

13.已知资本增长率g k=2%劳动增长率g=0.8%,产出增长率g y=3.1%,资本的国民收入份额a =0.25,在这些条件下,技术进步对经济增长的贡献是多少?14.在新古典增长模型中,人均生产函数为y=f(k)=2k-0.5k2,人均储蓄率为0.3 ,人口增长率为0.03 ,求:(1 )使经济均衡增长的k 值。

(2)与黄金律相对应的人均资本量。

15.已知资本-产出比率为4,假设某国某年的国民收入为1000亿美元,消费为800亿美元。

按照哈罗德增长模型,要使该年的储蓄全部转化为投资,第二年的增长率应该为多少?1名词解释(1)经济增长:指一个经济体产量在较长时期内的持续增加,其中产量既可以表示为经济的总产量,也可以表示为人均产量。

(2 )经济发展:从广泛的意义上说,经济发展不仅包括经济增长、而且还包括国民的生活质量,以及整个社会经济结构和制度结构的总体进步。

总之,经济发展是反映一个经济社会总体发展水平的综合性概念。

(3)人力资本:指凝结在劳动者身上,并且是生产过程中的一种看不见的投入,一般指劳动者技术和技能的积累,它一方面是对教育培训投资的结果,另一方面是边干边学即实践积累的结果。

内生经济增长模型及其应用随着经济发展的不断推进,人们对经济增长模型的研究也越来越重视,内生增长理论便是其中的热点之一。

本文将介绍内生经济增长模型及其应用。

一、内生经济增长模型的概念内生经济增长模型是指通过引入技术进步和知识作为决定经济增长的内生因素,来解释经济增长长期持续的现象,阐述经济增长是否与生产要素和时期差异有关。

内生增长理论的核心是把技术进步作为增长的主要动力,即利用内部的研发机制、人力资本积累和利润的再投资等方式创造新的技术和知识,从而推动经济增长。

内生经济增长模型主要包括罗默模型和贝尔卡利模型两种,其中,罗默模型基于人力资本增长的内在机制来解析技术进步的内生性;贝尔卡利模型侧重从分配机制角度来研究经济增长的内生性。

二、罗默模型的应用罗默模型是内生经济增长模型中最具实用性和影响力的模型之一。

罗默模型的核心思想是:技术进步不是一个外生决定变量,而是通过人力资本积累和有意识的研究活动而实现的。

罗默模型的应用具有一定的局限性,但在某些领域取得了著名的成功。

例如,罗默模型可用于解释美国与欧洲成因不同的增长差距,它把欧洲较低的人力资本水平定义为长期的落后原因(包括抵制教育、政治原因等)。

此外,罗默模型也能够解释“新经济”的崛起,帮助人们理解信息技术的内在机制,以及知识经济中高质量人力资源的重要性。

罗默模型还可应用于制定区域增长政策,促进知识型社会的发展。

三、贝尔卡利模型的应用贝尔卡利模型是与罗默模型并列的内生经济增长模型之一。

该模型的核心是基于分配制度的理论来解释经济增长的内生性,认为经济增长是由于在一定的分配利润机制之下,投资和技术进步才得以增长。

贝尔卡利模型的应用也十分广泛,例如在解释中国经济增长中所产生的贫富差距问题时,就涉及到了分配制度的问题。

贝尔卡利模型使我们认识到,如果只是单纯地通过提高劳动生产力来促进增长,不考虑分配机制带来的差别,就很难实现真正意义上的经济增长。

与罗默模型相比,贝尔卡利模型更强调分配的效应,重视在短期内促进经济增长的同时,还要保证长期的可持续性。

内生经济增长模型出自MBA智库百科()[]内生增长理论概述内生增长理论的主要任务之一是揭示差异的原因和解释持续经济增长的可能。

尽管为说明经济的持续增长导入了外生的技术进步和人口增长率,但外生的技术进步率和人口增长率并没有能够从理论上说明持续经济增长的问题。

内生增长理论是基于新古典经济增长模型发展起来的,从某种意义上说,内生经济增长理论的突破在于放松了的假设并把相关的变量内生化。

[]内生增长理论的内容1、储蓄率内生早期的新古典增长模型假设储蓄率是外生的,Cass(1965)和Koopmans(1965)把Rams ey的消费者最优化分析引入到新古典增长理论中,因而提供了对储蓄率的一种内生决定:储蓄率取决于居民的消费选择或者说对现期消费和远期消费(储蓄)的偏好。

内生储蓄率意味着资本积累速度和资本供给的内生决定,从而决定经济增长的一个投入要素(资本)从数量上得以在模型内加以说明。

然而,Ramsey-Cass-Koopmans模型对储蓄的内生性的技术处理并没有消除模型本身长期人均增长率对外生技术进步的依赖。

Rams ey模型暗示长期增长率被钉住在外生的技术进步率值x上。

一个更高的储蓄意愿或技术水平的增进在长期中体现为更高的资本或更有效的工人产出水平,但却不会引起人均增长率的变化。

2、劳动供给内生新古典的另一个关键外生变量是人口增长率。

更高的人口增长率降低了每个工人的资本和产出的稳态水平,因而趋于减少对于一个给定的人均产出初始水平而言的人均增长率。

然而标准模型没有考虑人均收入及对人口增长的影响——被所强调的那种影响——也没有把在养育过程中所使用的资源考虑在内。

内生增长理论的一条研究路线通过把迁移、生育选择和劳动/闲暇选择分析整合进新古典模型中来使人口增长内生化。

首先,考虑针对经济机会的移入(immigration)和移出(e migration)。

对于给定的出生率和死亡率而言,这一过程改变了人口及劳动力;其次,引入有关出生率的选择。

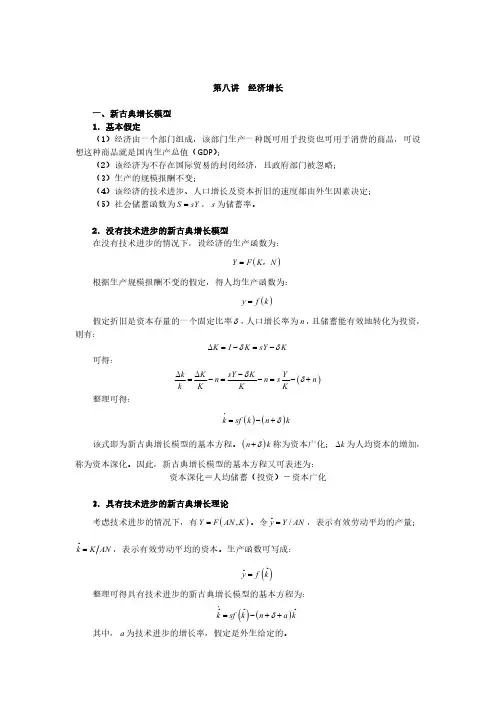

第八讲经济增长一、新古典增长模型1.基本假定(1)经济由一个部门组成,该部门生产一种既可用于投资也可用于消费的商品,可设想这种商品就是国内生产总值(GDP );(2)该经济为不存在国际贸易的封闭经济,且政府部门被忽略;(3)生产的规模报酬不变;(4)该经济的技术进步、人口增长及资本折旧的速度都由外生因素决定;(5)社会储蓄函数为S sY =,s 为储蓄率。

2.没有技术进步的新古典增长模型在没有技术进步的情况下,设经济的生产函数为:()Y F K N =,根据生产规模报酬不变的假定,得人均生产函数为:()y f k =假定折旧是资本存量的一个固定比率δ,人口增长率为n ,且储蓄能有效地转化为投资,则有:K I K sY Kδδ∆=-=-可得:()k K sY K Y n n s n k K K Kδδ∆∆-=-=-=-+整理可得:()()k sf k n k δ=-+该式即为新古典增长模型的基本方程。

()n k δ+称为资本广化;k ∆为人均资本的增加,称为资本深化。

因此,新古典增长模型的基本方程又可表述为:资本深化=人均储蓄(投资)-资本广化3.具有技术进步的新古典增长理论考虑技术进步的情况下,有(),Y F AN K =。

令ˆ/yY AN =,表示有效劳动平均的产量;ˆkK AN =,表示有效劳动平均的资本。

生产函数可写成:()ˆˆy f k =整理可得具有技术进步的新古典增长模型的基本方程为:()()ˆˆˆk sf k n a k δ=-++ 其中,a 为技术进步的增长率,假定是外生给定的。

4.稳态及其条件在增长文献中,稳态是指包括资本存量和产出在内的有关内生变量将不会随时间的推移而变化的一种状态。

按照分析,在新古典增长模型中,经济达到稳态的条件是0k= 。

对没有技术进步的新古典增长模型来说,该模型稳态的条件是:()()sf k n kδ=+对具有技术进步的新古典增长模型来说,该模型稳态的条件是:()()sf k n a kδ=++如图8-1所示,以没有技术进步的新古典增长模型为例,当k 为k *时,()sf k 曲线正好与()n k δ+线相交,此时有0k= 。

根据中国经济数据用内生增长模型分析中国储蓄率变化摘要:中国经济不断发展,但人们消费水平仍然不高,通过分析中国经济数据考量中国储蓄率的变化,以达到人均消费黄金率水平。

关键词:GDP,资本存量,折旧率,资本收入,MPK通过学习内生增长理论,我们得知储蓄率会印象稳定状态的资本和产出水平。

一个特定的储蓄率会产生黄金律稳定状态,该状态可以使人均消费最大化,从而使经济福利最大化。

因此通过确定中国经济处于高于还是低于黄金律稳定状态,我们可以判定中国储蓄率应当的变化。

1、首先确定国内生产总值GDP的总量及其增长率。

根据收集的数据,2013年中国GDP总量为568845万亿元,同比上年增长7.7%,再根据收集到的2013年中国统计年鉴的数据中得知2001年至2012年GDP平均增长率为10.1%,通过计算:[10.1%×11+7.7%]÷12=9.9%,则在这十几年中,中国平均增长率为9.9%,说明总产出增长率(n+g)=9.9%2、再确定资本存量的数量以及资本存量与GDP的比值。

其中资本存量中主要是固定资本投资。

(由于中国经济发展较快,极差较大,故取近三年的数据进行分析,更能接近现在的现实情况)根据数据,可得知2011年、2012年、2013年固定资产投资分别为311485.1亿元、374694.7亿元、436528亿元,相对应的三年GDP总额为468562.4亿元、518942.1亿元、568845亿元,两者相比可得三年的比例分别为66.5%、72%、76.7%,在平均一下三年的比例,则得到近年来资本存量与GDP的大致比率为71.8%3、再考察资本折旧与GDP的比率,采用的是资本折旧率近似测算。

根据统计年鉴中地区生产总值收入法构成项目表,“地区生产总值”部分总和为576551.845亿元,“固定资产折旧”部分总和74132.8706亿元,两者相比可知资本折旧约占GDP的12.8%。

4、最后收集资本收入的资料,其中资本收入主要包括城乡居民收入、企业利润、国家税收。

一、名词解释(15分)1、实际汇率2、正常利润3、费雪效应4、生产扩展线5、边际消费倾向二、简答(35分)1、劳动供给曲线为什么向后弯曲?2、导致总需求曲线移动的因素有哪些?3、为什么在严重的衰退中,货币供给变化不能带来投资水平的提高?4、什么是棘轮效应?5、财政政策和货币政策效果与IS和LM曲线的斜率有什么关系?6、影响货币需求的因素有哪些?7、在新古典增长模型中,储蓄率的变动对经济有哪些影响?三、分析题(45分)1、辨析:短期边际成本曲线平均总成本曲线和平均可变成本曲线相交,且交点为平均总成本曲线和平均可变成本曲线的最低点。

2、辨析:在完全竞争市场上,如果一个企业的生产技术具有规模报酬不变的特性,那么如果最大利润存在,它一定是零。

3、辨析:由于交换契约曲线上的所有点都是有效率的,因此从社会的观点来看他们都是同样理想的。

4、分析浮动汇率下财政政策和货币政策的效果。

5、分析总收益、边际收益与需求价格弹性的关系。

四、计算题(35分)1、已知生产函数为Q=min(2L,3K),求:(1)当产量Q=36时,L和K分别是多少?(2)如果生产要素价格分别为PL =2,PK=5,则生产480单位产量的最小成本是多少?2、宿舍中有甲乙两个同学,甲发现水壶没水了,此时若他去打水,将获得的效用是1,若他等待乙去打水,所获效用是3。

若两个人一起去,因为可以互相分担,两人所获效用分别为2。

若两人都等待对方去打水,所获效用都为0。

乙的效用水平与甲相同。

试问:(1)写出这个博弈的收益矩阵,这个博弈有纳什均衡吗?(2)若甲(或乙)坚持一个不打水的策略,对此人有好处吗?3、假设有A、B、C三厂商,A年产5000万美元,卖给B、C和消费者,其中B买200万美元,C 买2000万美元,其余2800万美元卖给消费者。

B年产500万美元,直接卖给消费者。

C 年产6000万美元,其中3000万美元由 A购买,其余由消费者购买。

(1)计算GDP为多少?(2)如果 A厂商有1000万美元的进口值,C厂商有1500万美元的出口值,其他条件不变,GDP 是多少?贸易差额是多少?五、论述题(20分)举例说明信息不对成引起的逆向选择和道德风险,并进一步说明如何解决该问题。

作者: 贺菊煌

出版物刊名: 经济研究

页码: 19-23页

主题词: 资本有机构成;优先增长;生产资料;第一部类;增长速度;剩余价值率;产品价值构成;第二部类;不变资本;扩大再生产

摘要: <正> 生产资料优先增长,是大家所熟知的经济规律。

其含义是:在资本有机构成不断提高的社会扩大再生产中,生产资料的增长速度快于消费资料的增长速度。

对于这一规律,有一种绝对化的理解:认为只要两部类资本有机构成提高(或者两部类产品价值中物化劳动的比重提高),同时保持I(v+m)>IIc的条件,不论时期长短,生产资料必然优先增长。

人们常常用假设的数字例子作短期(几年)的推算,来“证明”生产资料必。

城乡居民储蓄率、城市化与中国未来住宅需求Residential Saving Rate, Urbanization andHousing Demand in Future China朱胜豪北京大学中国经济研究中心99级硕士研究生目录文献综述 (1)第一部分中国城乡居民的储蓄率 (5)一、中国城乡居民的人均资产 (5)(一)估算的原则 (5)(二)估算的口径 (5)1、城镇居民的人均资产 (6)2、农村居民的人均资产 (7)二、中国城乡居民的人均收入 (7)(一)估算的收入类型 (7)(二)估算的收入口径 (8)1、城镇居民的人均收入 (8)2、农村居民的人均收入 (9)三、中国城乡居民的储蓄率 (9)(一)估计原则 (10)1、价格上的可比性 (10)2、口径上的可比性 (10)(二)估算的结果 (10)第二部分中国未来的住宅需求 (11)一、中国的城市化 (11)二、城镇居民住宅需求量趋势 (14)小结 (17)参考文献 (18)数学附录 (20)数据附录 (21)ContentsReview 1 Part one The saving rate of urban residential and rural residential in China 5I Per capita asset of urban residential and rural residential in China 5(I) The principle of estimation 5(II) The catalogue of estimation 51、Per capita housing asset of urban residential 62、Per capita housing asset of rural residential 7II Per capita income of urban residential and rural residential in China 7(I) The form of income 7(II) The catalogue of income 81、Per capita income of urban residential 82、Per capita income of rural residential 9III The saving rate of urban residential and rural residential in China 9(I) The principle of estimation 101、The comparability of price 102、The comparability of catalogue 10(II)The outcome of estimation 10Part two The housing demand in future China 11I The urbanization of China 11II The prediction of housing demand in future China 14 Summery 17 Bibliography 18 Mathematical Appendix 20 Data Appendix摘要本文在广义的资产、收入和储蓄口径下估算了中国城镇居民和农村居民的储蓄倾向。

储蓄率、投资率与经济增长之间的动态相关性研究——基于

中国1978-2004年间的数据分析

胡雅琴

【期刊名称】《中南财经政法大学研究生学报》

【年(卷),期】2006(000)005

【摘要】文章根据1978-2004中国储蓄率、投资率与经济增长数据之间的动态相关性,建立向量自回归模型,并在此基础上使用脉冲响应函数、方差分解模型以及动

态相关系数等方法进行了系统分析。

研究结果表明:中国的高储蓄率、高投资率与

经济增长相互之间有稳定正向的影响;其中,投资率对经济增长的贡献率不高,说明了投资效率不高,为了增强投资效率的产出效应,应该适度改善投资结构,提高投资效率。

【总页数】5页(P37-41)

【作者】胡雅琴

【作者单位】中南财经政法大学经济学院

【正文语种】中文

【中图分类】F224

【相关文献】

1.我国居民储蓄率与经济增长之间的关系研究 [J], 刘金全;郭整风

2.储蓄率与经济增长的关系研究——基于中国1978~2008年间的数据分析 [J], 叶祥松;胡剑峰

3.储蓄、投资与经济增长之间的动态相关性研究——基于中国1952-2006年的数

据分析 [J], 汪伟

4.人口老龄化、储蓄率与经济增长r——基于中国数据的实证研究 [J], 李大悦

5.旅游业、民航业和经济增长之间的动态关系——基于中国主要旅游城市的面板数据分析 [J], 姬宸宇;张含宇

因版权原因,仅展示原文概要,查看原文内容请购买。

经济增长模型中的储蓄率内生化问题贺菊煌2004年11月Tel.(010)68463380, E-mail:hejuhuang@[内容提要] 本文讨论经济增长模型中储蓄率内生化的各种问题。

包括有限寿命与无限寿命、确定寿命与不确定寿命、不确定寿命下的消费决策方法、不确定寿命下非预料死亡者的遗产如何处理、个人生命如何分期、个人如何预期未来收入,等。

[关键词] 储蓄率,不确定寿命,收入预期在索洛经济增长模型中,储蓄率是作为外生变量处理的,这使得它在理论上欠完美,在应用上受到了限制。

因此,一些经济学家致力于增长模型的储蓄率内生化研究,取得了不少有价值的成果,但都不完善。

本文拟对这方面的问题进行讨论。

储蓄率内生化的基本方法是将个人消费的跨时优化纳入模型之中。

其中有3个关键点:1)跨时效用函数,2)个人寿命,3)未来收入的预期。

关于第1点,现有的大多数文献采用时际可加的常数边际效用弹性函数。

我们也认为这样的函数比较合理,因此本文不再讨论它。

关于第2点和第3点,在现有文献中流行的假定有的离实际很远,使得与它们相联系的模型得出的一些结论不正确。

所以本文将集中注意力对这两方面的问题进行讨论。

(一)关于个人寿命1、个人消费跨时优化中的寿命假定在现有的关于个人消费的跨时优化模型中,对于人的寿命有以下几种假定:1)确定的无限寿命。

即假定人们永远不死。

它被许多经济模型采用。

例如Cass-Koopmans 模型。

2)不确定的无限寿命。

即假定人们可能生存无限长的时间,但人们在任何时期都有一个不变的、大于0小于1的死亡概率。

见于布兰查德和费希尔《宏观经济学》中的“永葆青春模型”。

3)确定的有限寿命。

即假定人们在某个确定的较大年龄以前,死亡概率为零;在到达这个确定的较大年龄以后,死亡概率为1。

它也被许多经济模型采用。

例如Modigliani的生命周期模型,Diamond的世代交叠模型。

4)不确定的有限寿命。

即人们有一个最大可能年龄;在到达最大可能年龄以前,在每个年龄上都有一个大于0小于1的死亡概率,而且除了婴幼儿阶段和少年阶段,死亡概率随年龄的增大而增大;在到达最大可能年龄以后,死亡概率为1。

由于其复杂性,现有文献没有把这种寿命假定纳入经济增长模型之中;只有少量文献把这种寿命假定纳入遗产问题的研究之中。

前两种假定离实际很远。

第3)种假定离实际较远。

第4)种假定切合实际,而且与人口结构进入经济模型相适应。

许多经济问题的研究涉及人口结构问题;例如人口变动对储蓄率的影响、社会养老保险等问题的研究,都涉及人口结构问题。

在经济模型中引入人口结构,起码需要引入分年龄的人口死亡率;这就意味着个人寿命的不确定性。

所以,在消费的跨时优化中引入不确定有限寿命,是人口结构进入经济模型的逻辑延伸。

2、不确定寿命下的消费决策方法在现有文献中,对于不确定有限寿命下的消费决策,学者们提出的基本方法是:把存活概率作为贴现因子之一纳入跨时效用函数之中;其优化的时间区间仍然采取确定寿命模型所用的固定终点的区间。

我们认为,这样的方法不正确。

因为,在不确定寿命下,人的死亡年龄不是常数,而是随机变量;因此消费的跨时优化的时间区间的终点不是常数,而是随机变量。

与此相对应的概率,不是存活概率,而是余年(还能活多长时间)概率。

这两种概率的区别见图1、图2。

图1 50岁、65岁者到x岁还活着图2 50岁、65岁者死于x岁的概率的概率(存活概率)(余年概率,曲线下的面积等于1)我们认为,在寿命不确定条件下,个人消费决策可取以下两种方法:(1)“余年分析法”。

这种方法将消费决策分三步:第一步,计算余年(未来可能的生存时间)的概率分布。

在寿命不确定条件下,每个年龄的人的余年都是随机变量。

其概率分布可根据分年龄的人口死亡率表计算出来。

对于不同年龄的人,余年的概率分布不同。

第二步,确定每个余年值下的最优消费。

为此,需要按每个余年值建立跨时效用函数和跨时预算约束条件,从中求解最优消费。

第三步,将第二步得出的每个余年值下的最优消费按第一步得出的余年概率加权求和,得出综合最优消费。

(2)“预期余年法”。

这种方法是用“预期余年”(余年的期望值)代替许多个可能的余年;个人每年在预期余年下建立跨时效用函数和跨时预算约束条件,从中求解最优消费。

“预期余年”在人口统计学中有精确的定义和计算公式。

(以上两种方法的详细论述见贺菊煌[6])比较这两种方法,从完美性说,方法(1)优于方法(2);从简便性说,方法(2)优于方法(1)。

我们提出的这两种方法,与现有文献中所用的方法完全不同。

对于现有文献中所用的方法,我们以布兰查德“永葆青春模型”中所用的方法为代表,给以批评。

(详见贺菊煌[6])3、非预料死亡者的遗产如何处理在不确定寿命模型中,如何处理非预料死亡者的遗产,是个难题。

布兰查德提出的处理办法是:保险公司对活着的人支付保险金,在他们死亡时接收其全部财产;保险公司按自己收支相抵的原则确定统一的保险金支付率。

我们提出的处理办法是:非预料死亡者的遗产由刚开始工作的人继承。

有没有更好的办法,有待进一步的研究。

4、人口的年龄结构在确定的无限寿命中,人的年龄没有意义,因此不存在年龄结构问题。

在其他三种寿命假定中,人的年龄有意义,存在人口的年龄结构问题。

当人口增长率为零时,人口按年龄的分布在确定的有限寿命下是均匀分布,在不确定的有限寿命下是半边宝塔形分布,在不确定的无限寿命下是负指数分布,见图3。

图3 不同寿命假定下人口的年龄结构图中,水平线是确定的有限寿命下人口的年龄结构(假定每个人都活到70岁);半边宝塔形曲线是不确定有限寿命下人口的年龄结构(假定分年龄的人口死亡率等于中国1990年人口普查的死亡率表,平均寿命为68.5岁);负指数曲线是不确定无限寿命下人口的年龄结构(假定死亡概率为每年1/70,从而平均寿命为70岁)。

图1表明,不确定无限寿命和确定的有限寿命下人口的年龄结构都离实际较远。

对于某些经济问题(如社会养老保险)的研究来说,这样的寿命假定是不合适的。

5、工作期与退休期在有限寿命中,个人生命有工作期与退休期的之分;而在无限寿命中,没有这种区分。

对于消费问题的研究来说,这种区分很重要。

因为在现实中,人们在工作期的收入一般高于退休期的收入;工作者-退休者人数比率、工作期-退休期时间比率、有无退休金、退休金的相对高低,对于社会储蓄率都有重要影响。

所以,对于消费问题的研究来说,采用有限寿命比较好,无限寿命则不可取。

6、有限寿命下的消费路径在经济稳定增长(包括零增长)的条件下,按确定的有限寿命进行跨时优化,产生的个人消费路径是单调变化的,通常是单调增加,从而个人退休期的消费水平高于工作期的消费水平。

其原因是:在合理设定参数的前提下,含确定的有限寿命的经济增长模型产生的资产收益率高于作为模型参数的时间偏好率,使得个人退休后消费高于退休前消费。

见图4。

不确定有限寿命的情况与此不同。

在经济稳定增长(包括零增长)的条件下,按不确定有限寿命进行跨时优化,产生的个人消费路径不是单调变化的,而是表现为先上升后下降的形态,使得个人退休后消费低于退休前消费。

见图5。

其原因是:不确定有限寿命下的消费路径,不仅与资产收益率与时间偏好率的对比有关,而且与余年的概率分布随年龄而改变有关。

图4 工资零增长下,确定寿命的个人图5 工资零增长下,不确定寿命的个人一生的收入、消费、非资产收入一生的收入、消费、非资产收入图4中的曲线从左端看从上往下依次为收入、非资产收入(工资和退休金)、消费。

图5中的曲线从上往下依次为收入、消费、非资产收入(工资和退休金)。

这两图哪一个比较符合实际?我们初步判断是图5比较符合实际。

是否这样,读者可自己判断。

如果我们的判断正确,那么,不确定有限寿命就比确定的有限寿命更可取。

7、个人生命如何分期在现有关于个人消费的有限寿命模型中,对个人生命的分期主要有两种:一种是分2期,分为青年期和老年期。

如Diamond的世代交叠模型。

另一种是按年分期。

前者的优点是便于数学处理,可以得出模型的内生变量作为参数的函数的解析式。

后者很难进行数学处理,得不出模型内生变量作为参数的函数的解析式;只能通过模型的数值模拟进行分析。

但是,分2期的模型存在严重缺陷。

主要是:1)回避了收入预期问题。

在2期模型中,个人工资收入只存在于生命的第一期,此工资收入对个人来说是已知数,因此个人消费决策不涉及工资预期问题。

而在实际经济中,在职者的消费决策都涉及未来工资的预期问题;如何预期未来工资收入,对经济系统的动态有重要影响。

2)人口的年龄结构和劳动者-退休者人数比率离实际太远。

当人口增长率为零时,2期模型中的劳动者-退休者人数比率为1:1;而在现实社会中,此比率一般大于3。

由于存在这些缺陷,2期模型得出的一些结论不符合实际。

例如,在合理给定参数的条件下,Diamond的世代交叠模型得出“资产收益率变动对储蓄率的影响为负”(详见贺菊煌提交本届年会的另一篇论文)。

这与多数学者的实证研究结果不符。

Modigliani在关于生命周期消费的研究中,曾经把个人生命分为5期,前4期工作,后1期退休。

也得出“资产收益率变动对储蓄率的影响为负”的结论。

他说:“在一增长经济中,储蓄/总收入比率当利息上升时下降”。

(见林少宫译,莫迪利亚尼文选,第175页,商务印书馆,1993年)。

按照同样的方法,我们把个人生命分为10期,前8期工作,后2期退休;或者个人生命按年分期,前44年工作,后11年退休;却得出相反的结论:“资产收益率变动对储蓄率的影响为正”。

这些说明:对于某些问题的研究,个人生命分期数不能太少;否则会得出不正确的结论。

8、未成年人的消费如何处理关于未成年人的消费,现有模型一般笼统地假定由成年人供给,但在成年人的跨时效用函数和跨时预算中不具体地表现出来。

因此在模型中根本不纳入未成年人。

如果要在成年人的消费决策中考虑未成年人的消费,模型就太复杂了,而且很难准确描述。

因为不同年龄的成年人的负担不同。

一种可考虑的解决办法是:把未成年人的消费作为一种负担纳入成年人的跨时预算中,但不纳入成年人的跨时效用函数中。

为了测试这种办法,我们构建了一个个人生命分为4期(未成年期、青年期、中年期、老年期)的经济增长模型。

其中未成年人的消费作为负担纳入青年人和中年人的跨时预算中。

模型得出的结论与个人生命分为3期(青年期、中年期、老年期)的模型得出的结论没有质的区别。

(二)关于未来收入的预期在消费的跨时优化的多期模型中,必然涉及对未来收入的预期问题。

而且预期涉及的时间很长。

例如,对于一个20岁的人来说,如果他打算工作到64岁,预期能活到80岁,那么,他就要对未来44年的工资收入和以后16年的退休金作出预期,才能对现在(20岁)的消费作出优化决策。