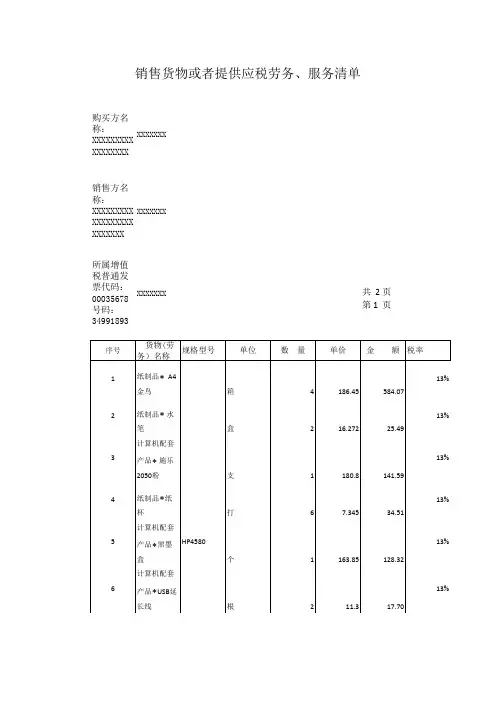

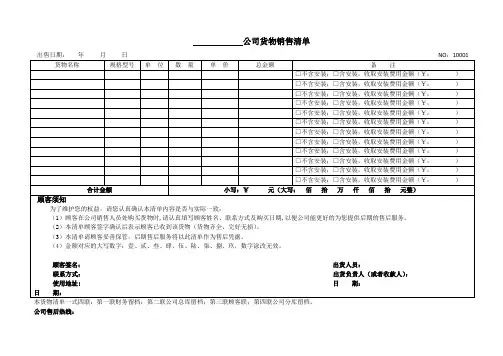

货物销售清单

- 格式:xls

- 大小:23.50 KB

- 文档页数:1

销售货物清单购购方名称购方名售称所增购购用购票代购属税购号序号购物购购名称购格型号购位量数购价金购率税购税10.00000000 0.00 170.00 20.00000000 0.00 170.00 30.00000000 0.00 170.00 40.00000000 0.00 170.00 50.00000000 0.00 170.00 60.00000000 0.00 170.00 70.00000000 0.00 170.00 80.00000000 0.00 170.00 90.00000000 0.00 170.00 100.00000000 0.00 170.00 110.000000000.00 170.00 120.00000000 0.00 170.00 130.00000000 0.00 170.00140.00000000 0.00 170.00 150.00000000 0.00 170.00 160.00000000 0.00 170.00 170.00000000 0.00 170.00 180.00000000 0.00 170.00 190.00000000 0.00 170.00 200.00000000 0.00 170.00 210.00000000 0.00 170.00220.00000000 0.00 170.00 230.00000000 0.00 170.00 240.00000000 0.00 170.00 250.00000000 0.00 170.00 260.00000000 0.00 170.00 小购0.00000000 购购0.00000000 购注购方章售注本购一式购第一购购方留存第二购购方送交购购方清两售售购售购物或者提供购税购购清购共 3 购第 1 购购日期填2012年05月04日购购方名称购方名售称所增购购用购票代购属税购号序号购物购购名称购格型号购位量数购价金购率税购税购售购物或者提供购税购购清购共 3 购第 1 购购购方名称购方名售称所增购购用购票代购属税购号序号购物购购名称购格型号购位量数购价金购率税购税270.00000000 0.00 170.00 280.00000000 0.00 170.00 290.000000000.00 170.00 300.00000000 0.00 170.00 310.00000000 0.00 170.00320.00000000 0.00 170.00 330.00000000 0.00 170.00 340.00000000 0.00 170.00 350.00000000 0.00 170.00 360.00000000 0.00 170.00 370.00000000 0.00 170.00 380.00000000 0.00 170.00 390.00000000 0.00 170.00400.00000000 0.00 170.00 410.00000000 0.00 170.00 420.00000000 0.00 170.00 430.00000000 0.00 170.00 440.00000000 0.00 170.00 450.00000000 0.00 170.00 460.00000000 0.00 170.00 470.00000000 0.00 170.00480.00000000 0.00 170.00 490.00000000 0.00 170.00 500.00000000 0.00 170.00 510.00000000 0.00 170.00 520.00000000 0.00 170.00 小购0.00000000 购购0.00000000 购注购售购物或者提供购税购购清购共 3 购第2 购购购方名称购方名售称所增购购用购票代购属税购号序号购物购购名称购格型号购位量数购价金购率税购税购售购物或者提供购税购购清购共3 购第 1 购购方章售注本购一式购第一购购方留存第二购购方送交购购方清两售售购购方名称购方名售称所增购购用购票代购属税购号序号购物购购名称购格型号购位量数购价金购率税购税530.00000000 0.00 170.00540.00000000 0.00 170.00 550.00000000 0.00 170.00 560.00000000 0.00 170.00 570.00000000 0.00 170.00 580.00000000 0.00 170.00 590.00000000 0.00 170.00 600.00000000 0.00 170.00 610.00000000 0.00 170.00620.00000000 0.00 170.00 630.00000000 0.00 170.00 640.00000000 0.00 170.00 650.00000000 0.00 170.00 660.00000000 0.00 170.00 670.00000000 0.00 170.00 680.00000000 0.00 170.00 690.00000000 0.00 170.00700.00000000 0.00 170.00 710.00000000 0.00 170.00 720.00000000 0.00 170.00 730.00000000 0.00 170.00 740.00000000 0.00 170.00 750.00000000 0.00 170.00 购日期填2012年05月04日购售购物或者提供购税购购清购共 3 购第 3购购购方名称购方名售称所增购购用购票代购属税购号序号购物购购名称购格型号购位量数购价金购率税购税购售购物或者提供购税购购清购共 3 购第 1 购 760.00000000 0.00 170.00 770.00000000 0.00 170.00 780.00000000 0.00 170.00 小购0.00000000 购购0.00000000 购注购方章售注本购一式购第一购购方留存第二购购方送交购购方清两售售购日期填2012年05月04日。

日用百货销售合同及清单合同编号:[合同编号]1. 订购物品[物品1][物品2][物品3]…1.2 详细的物品清单和单价如下:物品名称单价(人民币)物品1100物品250物品380……2. 交货时间和地点2.1 卖方同意在本合同签署后的[指定天数]内将货物交付给买方。

2.2 交货地点为买方指定的地点。

3. 付款方式[付款方式1][付款方式2]…3.2 付款期限为货物交付后的[指定天数]内。

4. 质量保证4.1 卖方保证所出售的物品符合国家相关法律法规的要求。

4.2 如买方在[指定天数]内发现物品存在质量问题,买方有权要求退货、换货或维修。

4.3 买方应提供详细的质量问题说明和证据。

5. 知识产权5.1 卖方保证所出售的物品不侵犯任何第三方的知识产权。

5.2 如买方因使用卖方提供的物品而引发知识产权纠纷,买方应自行负责解决,并承担全部责任和损失。

6. 违约责任6.1 如果任何一方违反了本合同的任何条款,非违约方有权要求违约方承担相应的违约责任。

6.2 在违约方支付违约金的同时,非违约方保留采取其他法律手段解决争议的权利。

7. 保密条款7.1 双方同意保守本合同内容的保密,未经对方书面许可,不得向任何第三方披露。

7.2 本保密条款在本合同终止后依然有效。

8. 法律适用和争议解决8.1 本合同适用[适用法律]的法律。

8.2 双方同意就本合同的履行或解释发生的争议进行友好协商解决。

8.3 如果友好协商无法解决,则应将争议提交至买方所在地的仲裁委员会进行仲裁。

9. 合同生效和终止9.1 本合同一经双方签署即生效。

双方经协商一致终止本合同;买方支付货款后,卖方交付物品,履行完毕。

10. 其他条款10.1 本合同未尽事宜,可以由双方另行协商解决。

10.2 本合同的任何修订、补充或变更应经双方书面确认。

卖方:___________________签署日期:___________________买方:___________________签署日期:___________________。

增值税纳税人销货清单

1. 引言

本文档旨在介绍增值税纳税人销货清单的概念和用途。

销货清

单是指纳税人在销售货物时记录、报备和归档的清单,用于增值税

纳税申报和税务管理等方面。

2. 销货清单的要求

根据相关法规和规定,增值税纳税人需要满足以下要求来编制

销货清单:

- 清单内容:清单应当包括销售货物的基本信息,如货物名称、货物数量、货物单价、销售单位等。

- 清单形式:清单可以以纸质形式或电子形式进行记录和报备。

- 清单编制和归档:销货清单应当按照一定的时间周期进行编

制和归档,通常是按月进行。

3. 销货清单的用途

销货清单在增值税纳税申报和税务管理中具有重要作用,主要

用途包括:

- 纳税申报:销货清单是纳税人申报增值税的重要依据,对税

务机关进行纳税检查和核实提供了重要的资料。

- 税务管理:销货清单可以帮助税务机关监督和管理纳税人的

销售行为,确保纳税人履行相关税务义务并准确申报税款。

4. 销货清单的编制与管理

为了确保销货清单的准确性和合规性,纳税人可以采取以下措

施来编制和管理销货清单:

- 设立内部流程:建立完善的内部流程,规范销货清单的编制、审核和归档过程。

- 技术支持:利用相关软件和系统来辅助销货清单的记录、报

备和管理工作,提高效率和准确性。

- 定期培训:对销货清单的编制要求和相关政策法规进行培训,提高员工的业务水平和遵纪守法意识。

5. 结论

销货清单是增值税纳税人必须编制和管理的重要文件,它对于纳税申报和税务管理有着重要的作用。

纳税人应当严格按照要求来编制和管理销货清单,确保合规性和准确性。

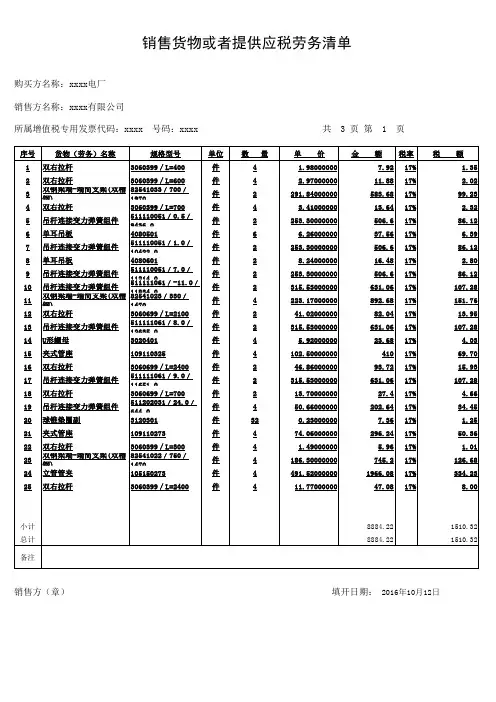

销售方(章):

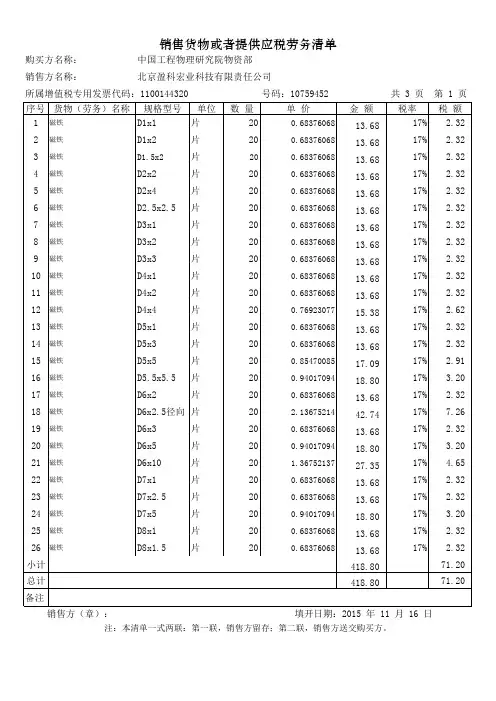

购买方名称:中国工程物理研究院物资部销售方名称:

北京盈科宏业科技有限责任公司

所属增值税专用发票代码:1100144320

号码:10759452

共 3 页 第 1 页

填开日期:2015 年 11 月 16 日

注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

销售方名称:

北京盈科宏业科技有限责任公司

填开日期:2015 年 11 月 16 日

注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

销售方(章):

共 3 页 第 2 页

中国工程物理研究院物资部号码:10759452

购买方名称:所属增值税专用发票代码:1100144320

填开日期:2015 年 11 月 16 日

购买方名称:中国工程物理研究院物资部注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

所属增值税专用发票代码:1100144320

号码:10759452

共 3 页 第 3 页

销售方(章):

销售方名称:

北京盈科宏业科技有限责任公司。

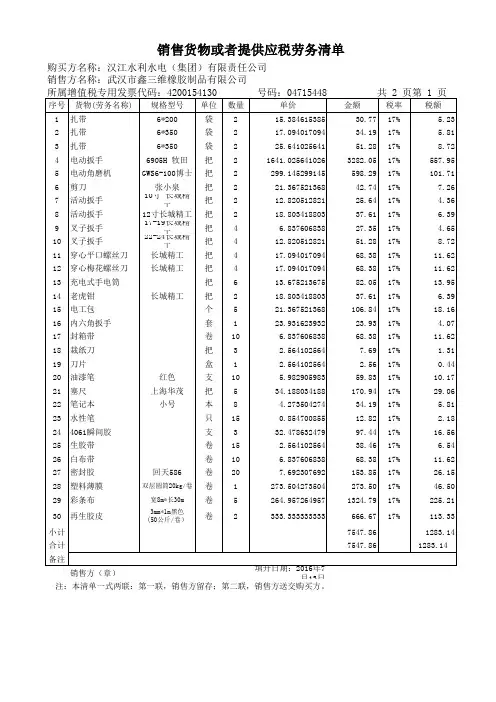

销售方名称:武汉市鑫三维橡胶制品有限公司销售方(章)填开日期:2016年7月13日 注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

销售方名称:武汉市鑫三维橡胶制品有限公司销售方(章)填开日期:2016年7月13日 注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

销售方名称:武汉市鑫三维橡胶制品有限公司销售方(章)填开日期:2016年7月13日 注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

销售方名称:武汉市鑫三维橡胶制品有限公司销售方(章)填开日期:2016年7月13日 注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

1.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.17650.000000000 1.177.500000000 1.1715.000000000 1.17 3.500000000 1.17 3.500000000 1.172.400000000 1.17 2.400000000 1.177.000000000 1.1710.000000000 1.17 2.000000000 1.1710.5 1.1711 1.1710 1.1795 1.1750 1.1735 1.1710 1.1715 1.177.5 1.177.5 1.17100 1.1716 1.1725 1.17115 1.171151.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.171.17。

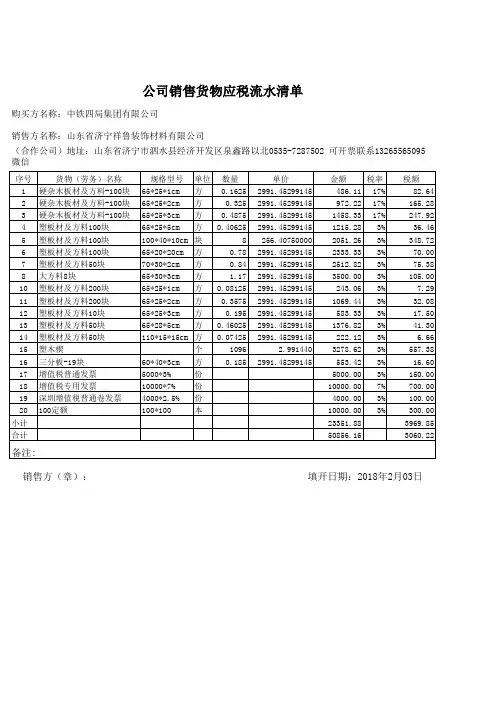

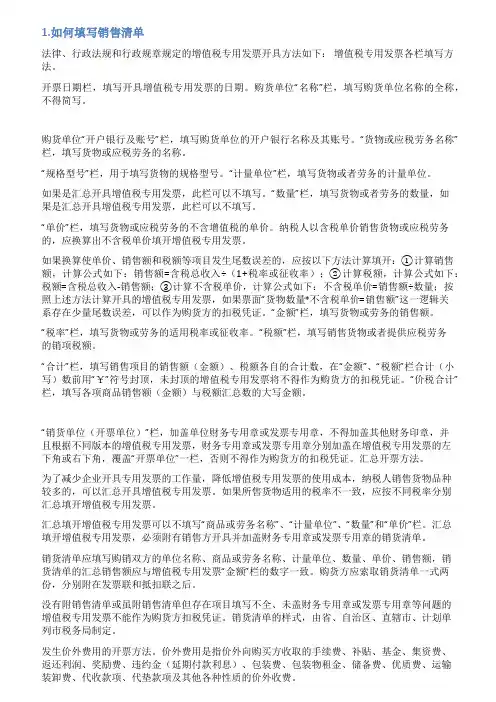

1.如何填写销售清单法律、行政法规和行政规章规定的增值税专用发票开具方法如下:增值税专用发票各栏填写方法。

开票日期栏,填写开具增值税专用发票的日期。

购货单位“名称”栏,填写购货单位名称的全称,不得简写。

购货单位“开户银行及账号”栏,填写购货单位的开户银行名称及其账号。

“货物或应税劳务名称”栏,填写货物或应税劳务的名称。

“规格型号”栏,用于填写货物的规格型号。

“计量单位”栏,填写货物或者劳务的计量单位。

如果是汇总开具增值税专用发票,此栏可以不填写。

“数量”栏,填写货物或者劳务的数量,如果是汇总开具增值税专用发票,此栏可以不填写。

“单价”栏,填写货物或应税劳务的不含增值税的单价。

纳税人以含税单价销售货物或应税劳务的,应换算出不含税单价填开增值税专用发票。

如果换算使单价、销售额和税额等项目发生尾数误差的,应按以下方法计算填开:①计算销售额,计算公式如下:销售额=含税总收入÷(1+税率或征收率);②计算税额,计算公式如下:税额=含税总收入-销售额;③计算不含税单价,计算公式如下:不含税单价=销售额÷数量;按照上述方法计算开具的增值税专用发票,如果票面“货物数量*不含税单价=销售额”这一逻辑关系存在少量尾数误差,可以作为购货方的扣税凭证。

“金额”栏,填写货物或劳务的销售额。

“税率”栏,填写货物或劳务的适用税率或征收率。

“税额”栏,填写销售货物或者提供应税劳务的销项税额。

“合计”栏,填写销售项目的销售额(金额)、税额各自的合计数,在“金额”、“税额”栏合计(小写)数前用“¥”符号封顶,未封顶的增值税专用发票将不得作为购货方的扣税凭证。

“价税合计”栏,填写各项商品销售额(金额)与税额汇总数的大写金额。

“销货单位(开票单位)”栏,加盖单位财务专用章或发票专用章,不得加盖其他财务印章,并且根据不同版本的增值税专用发票,财务专用章或发票专用章分别加盖在增值税专用发票的左下角或右下角,覆盖“开票单位”一栏,否则不得作为购货方的扣税凭证。