4、分别加计各会计科目借方发生额合计和贷 方发生额合计,分别填入表内“合计”栏内,并 可进行试算平衡。

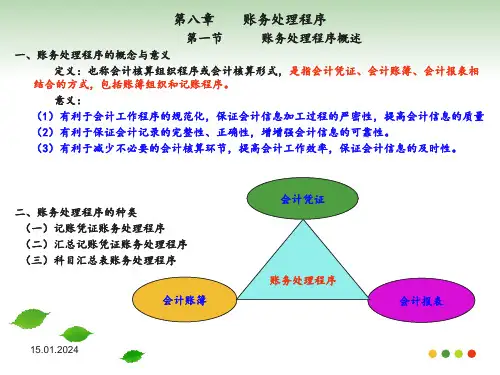

二、科目汇总表账务处理程序的基本内容

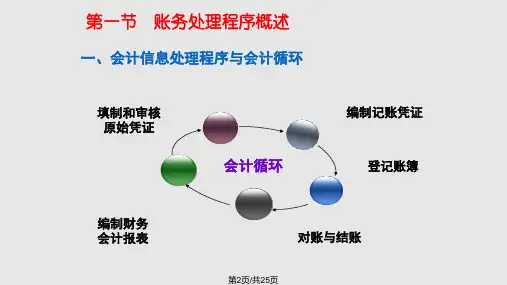

(一) 科目汇总表账务处理程序的核算步 骤同记账凭证账务处理程序的核算步骤基本相 同,只是登记总账得依据与方法不同。科目汇 总表核算形式是根据记账凭证定期编制科目汇 总表,并据以定期登记总帐。

•

11、没有竞争的地方表示没有市场。21.9.1422:14:4322:14Sep-2114-Sep-21

•

12、为了能拟定目标和方针,一个管理者必须对公司内部作业情况以及外在市场环境相当了解才行。22:14:4322:14:4322:14Tuesday, September 14, 2021

13、不要只看塔尖,二三线市场比一线的更大。21.9.1421.9.1422:14:4322:14:43September 14, 2021

(二)科目汇总表核算形式举例。

三、优、缺点及适用范围 (一)优点:

1、汇总方法最简便,简化了登总账的工作; 2、登总账前即可通过科目标进行试算平衡。 (二)缺点: 1、多了一道编制科目汇总表的手续,如果单位经 济业务较少,凭证不多,就不能起到简化的作用。 2、总账记录成为综合性数据,不再反映每笔业务 的对应关系,从而不便于查对账目和进行会计分析。 (三)适用范围: 适用于规模较大和经济业务较多的大中型企业单 位。

2、记账凭证 (1)采用收款、付款及转账凭证专用格式的记 账凭证; (2)采用汇总收款凭证、汇总付款凭证及汇总 转账凭证。 (四)汇总记账凭证的编制 1、汇总收款凭证

以“现金”、“银行存款”为借方科目分别开 设,分别根据“现金收款凭证”和“银行存款收款 凭证”汇总编制。

2、汇总付款凭证