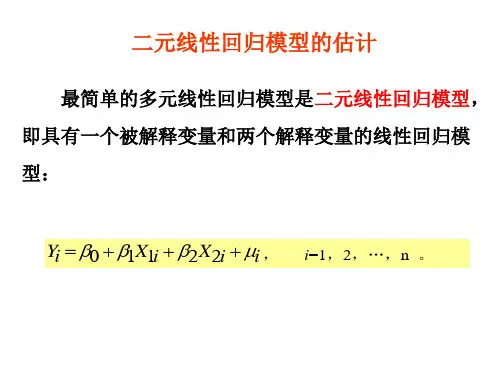

线性回归模型与随机误差

- 格式:pptx

- 大小:449.23 KB

- 文档页数:16

计量经济学一、判断1.随机误差项u i与残差项e i是一回事。

(×,残差 e i是随机误差项 u i的一个近似(估计值))2.总体回归函数给出了与自变量每个取值相对应的应变量的值。

(×,总体回归函数给出了在解释变量给定条件下被解释变量的条件均值。

)3.线性回归模型意味着模型变量是线性的。

(×,线性回归模型是指所建立的模型中的回归系数为线性,而其中的解释变量不要求一定为线性的。

)4.在线性回归模型中,解释变量是因,应变量是果。

(×,通常情况下,解释变量与被解释变量之间的因果关系是由经济理论决定的,而不是由回归模型决定的。

)5.随机变量的条件均值与非条件均值是一回事。

(×,只有 X 和Y 独立时 E(Y/X)和E(Y)才相等。

)6.式Y I=B1+B2X i+u i中的回归系数B是随机变量,但式Y I=b1+b2X i+u i中的回归系数 b 是参数。

(×,b s是随机变量,而 B s是参数。

)7.式E(Y/X i)=B1+B2X i中的斜率B2度量了X的单位变动引起的Y的倾斜度。

(×,它度量了 X 每变动一单位 Y 的均值的变化量。

)i8.实践中双变量回归模型没有什么用,因为应变量的变化不可能仅由一个解释 变量来解释。

(×,不一定,实际上,有很多经济现象可以通过两变量模型来解释,例如在资产组合理论中通常会以某一证券的回报率为被解释变量,以股 票市场指数(如 S&P 500 指数)为解释变量进行回归。

回归结果中斜率的估计值就是在资产组合理论中得到广泛运用的 β 系数。

)9.OLS 就是是误差平方和最小化的估计过程。

(×,其最小化的是残差平方和,即最小化∑e 2。

)10.计算 OLS 估计量无需古典线性回归模型的基本假定。

(√)11.高斯-马尔科夫定理是 OLS 的理论依据。

(√)12.在双变量回归模型中,若扰动项 u i 服从正态分布,则 b 2 是 B 2 更准确的估计值。

第四章 方差分量线性回归模型本章考虑的线性模型不仅有固定效应、随机误差,而且有随机效应。

我们先从随机效应角度理解回归概念,导出方差分量模型,然后研究模型三种主要解法。

最后本章介绍关于方差分量模型的两个前沿研究成果,是作者近期在《应用数学学报》与国际数学杂志《Communications in Statistics 》上发表的。

第一节 随机效应与方差分量模型一、随机效应回归模型前面所介绍的回归模型不仅都是线性的,而且自变量看作是固定效应。

我们从资料对npi i i X X Y 11},,{ 出发建立回归模型,过去一直是把Y 看作随机的,X 1,…,X p 看作非随机的。

但是实际上,自变量也经常是随机的,而并不是我们可以事先设计好的设计矩阵。

我们把自变量也是随机变量的回归模型称为随机效应回归模型。

究竟一个回归模型的自变量是随机的还是非随机的,要视具体情况而定。

比如一般情况下消费函数可写为)(0T X b C C(4.1.1)这里X 是居民收入,T 是税收,C 0是生存基本消费,b 是待估系数。

加上随机扰动项,就是一元线性回归模型)(0T X b C C(4.1.2)那么自变量到底是固定效应还是随机效应?那要看你采样情况。

如果你是按一定收入的家庭去调查他的消费,那是取设计矩阵,固定效应。

如果你是随机抽取一些家庭,不管他收入如何都登记他的收入与消费,那就是随机效应。

对于随机效应的回归模型,我们可以从条件期望的角度推导出与最小二乘法则等价的回归函数。

我们希望通过X 预测Y ,也就是要寻找一个函数),,()(1p X X M X M Y ,当X 的观察值为x 时,这个预测的误差平均起来应达到最小,即22)]([min )]([X L Y E X M Y E L(4.1.3)这里min 是对一切X 的可测函数L(X)取极小。

由于当)|()(X Y E X M(4.1.4)时,容易证明0)]()()][([ X L X M X M Y E(4.1.5)故当)|()(X Y E X M 时,222)]()([)]([)]([X L X M E X M Y E X L Y E(4.1.6)要使上式左边极小,只有取)|()()(X Y E X M X L 。

计量经济学 第一部分:名词解释第一章1、模型:对现实的描述和模拟。

2、广义计量经济学:利用经济理论、统计学和数学定量研究经济现象的经济计量方法的统称,包括回归分析方法、投入产出分析方法、时间序列分析方法等。

3、狭义计量经济学:以揭示经济现象中的因果关系为目的,在数学上主要应用回归分析方法。

第二章1、总体回归函数:指在给定Xi 下Y 分布的总体均值与Xi 所形成的函数关系(或者说总体被解释变量的条件期望表示为解释变量的某种函数)。

2、样本回归函数:指从总体中抽出的关于Y ,X 的若干组值形成的样本所建立的回归函数。

3、随机的总体回归函数:含有随机干扰项的总体回归函数(是相对于条件期望形式而言的)。

4、线性回归模型:既指对变量是线性的,也指对参数β为线性的,即解释变量与参数β只以他们的1次方出现。

5、随机干扰项:即随机误差项,是一个随机变量,是针对总体回归函数而言的。

6、残差项:是一随机变量,是针对样本回归函数而言的。

7、条件期望:即条件均值,指X 取特定值Xi 时Y 的期望值。

8、回归系数:回归模型中βo ,β1等未知但却是固定的参数。

9、回归系数的估计量:指用01,ββ等表示的用已知样本提供的信息所估计出来总体未知参数的结果。

10、最小二乘法:又称最小平方法,指根据使估计的剩余平方和最小的原则确定样本回归函数的方法。

11、最大似然法:又称最大或然法,指用生产该样本概率最大的原则去确定样本回归函数的方法。

12、估计量的标准差:度量一个变量变化大小的测量值。

13、总离差平方和:用TSS 表示,用以度量被解释变量的总变动。

14、回归平方和:用ESS 表示:度量由解释变量变化引起的被解释变量的变化部分。

15、残差平方和:用RSS 表示:度量实际值与拟合值之间的差异,是由除解释变量以外的其他因素引起的被解释变量变化的部分。

16、协方差:用Cov (X ,Y )表示,度量X,Y 两个变量关联程度的统计量。

17、拟合优度检验:检验模型对样本观测值的拟合程度,用2R 表示,该值越接近1,模型对样本观测值拟合得越好。

第二章 一元线性回归模型1.随机误差项形成的原因:① 在解释变量中被忽略的因素 ② 变量观测值的观测误差 ③ 模型的关系误差或设定误差 ④ 其他随机因素的影响。

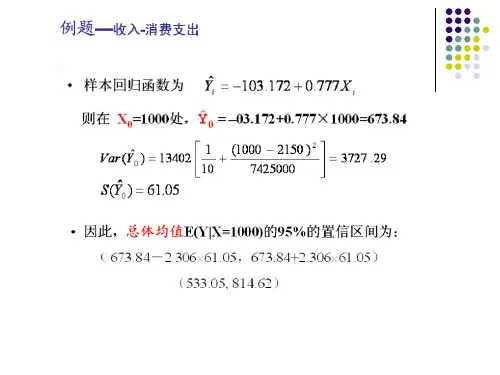

2.总体回归方程和样本回归方程的区别和联系:总体回归方程是对总体变量间关系的定量表述,条件均值E(Y|X=x)是x 的一个函数 ,记作:E(Y|X=x)=f(x),其中,f(x)为x 的某个函数 ,它表明在X=x 下,Y 的条件均值与x 之间的关系。

但实际中往往不可能得到总体的全部资料 ,只能先从总体中抽取一个样本,获得样本回归方程 ,并用它对总体回归方程做出统计推断。

通过样本回归方程按照一定的准则近似地估计总体回归方程 ,但由于样本回归方程随着样本的不同而有所不同,所以这种高估或低估是不可避免的。

3.随机误差项的假定条件:(1)零均值:随机误差项具有零均值,即E( )=0,i=1,2,… (2)随机误差项具有同方差: 即每个 对应的随机误差项 具有相同的常数方差。

Var( )=Var( )= ,i=1,2,… (3)无序列相关:即任意两个 和 所对应的随机误差项 、 是不相关的。

Cov( , )=E( )=0,i j,i,j=1,2,… (4)解释变量X 是确定性变量,与随机误差项不相关。

Cov( , )=E( )=0,此假定保证解释变量X 是非随机变量。

(5) 服从正态分布, ~N(0, )4.为什么用决定系数 评价拟合优度,而不用残差平方和作为评价标准?判定系数 = = 1- ,含义为由解释变量引起的被解释变量的变化占被解释变量总变化的比重,用来判定回归直线拟合的优劣。

该值越大说明拟合得越好。

而残差平方和值的大小受变量值大小的影响,不适合具有不同量纲的模型的比较。

5.可决系数 说明了什么?在简单线性回归中它与斜率系数的t 检验的关系是什么?可决系数 是对模型拟合优度的综合度量 ,其值越大,说明在Y 的总变差中由模型作出了解释的部分占得比重越大 ,模 型的拟合优度越高 ,模型总体线性关系的显著性越强。

多元线性回归模型及其应用摘要本文介绍了多元线性回归模型,其过程分为模型构建、模型参数估计、模型检验和模型预测等几个方面。

通过对与我国物价指数CPI相关的几个因素建立初始多元线性回归模型,分析CPI的影响因素,之后对该模型进行各种统计检验,在模型检验中发现初始模型中有部分变量的系数不能通过检验,可能存在多重共线性的问题,最后采用逐步回归分析法来进行去除显著性不高的变量,并且建立新的模型,最终找出了影响CPI的关键要素是农业生产资料价格和人均GDP,通过最终确定的CPI与其影响因素之间的线性回归方程可以清晰地得到各个指标对CPI的影响大小,进而为我国控制CPI提供方向性的建议指导。

关键词多元线性回归 CPI影响因素逐步回归Multiple linear regression model and its applicationAbstract This article introduces the multiple linear regression model, and its process is divided into several aspects: model construction, model parameter estimation, model testing and model prediction. By establishing an initial multiple linear regression model on several factors related to China's price index CPI, analyzing the influencing factors of CPI, and then carrying out various statistical tests on the model, it is found in the model test that the coefficients of some variables in the initial model cannot pass Test, there may be a problem of multicollinearity, and finally use a stepwise regression analysis method to remove less significant variables, and establish a new model, and finally find out that the key factors affecting CPI are agricultural production materials prices and GDP per capita, Through the final linear regression equation between the CPI and its influencing factors, we can clearly get the impact of various indicators on the CPI, and then provide directional recommendations for the control of CPI in China.Key words Multiple linear regression CPI influencing factors stepwise regression目录引言 (1)1. 多元线性回归分析基本理论 (2)1.1 多元线性回归模型的一般形式 (2)1.2 多元线性回归模型的基本假设 (2)1.3 参数估计 (2)1.3.1 回归系数的估计 (2)1.3.2 样本方差的估计 (3)1.4 模型检验 (3)1.4.1 回归方程的显著性检验 (4)1.4.2 回归系数的显著性检验 (4)1.4.3 回归方程的拟合优度检验 (4)1.5 模型预测 (5)1.6 自变量的筛选方法 (5)2. 多元线性回归在CPI影响因素中的应用 (6)2.1 数据筛选 (6)2.1.1 指标选取 (6)2.1.2 数据收集 (6)2.2实证分析 (7)2.1.3 建立模型 (7)2.1.4 参数估计 (8)2.1.5 模型检验 (8)2.1.6 模型优化 (9)2.1.7 残差检验 (11)结论与建议 (13)参考文献 (14)致谢................................................................ 错误!未定义书签。

古典线性回归模型假设是如下:

1、零均值假定。

即在给定xt的条件下,随机误差项的数学期望(均值)为0,即E(ut)=0。

2、同方差假定。

误差项ut的方差与t无关,为一个常数。

3、无自相关假定。

即不同的误差项相互独立。

4、解释变量与随机误差项不相关假定。

5、正态性假定,即假定误差项ut服从均值为0,方差为西塔的平方的正态分布。

相关准则:

1、自变量对因变量必须有显著的影响,并呈密切的线性相关。

2、自变量与因变量之间的线性相关必须是真实的,而不是形式上的。

3、自变量之间应具有一定的互斥性,即自变量之间的相关程度不应高于自变量与因变量之间的相关程度。

4、自变量应具有完整的统计数据,其预测值容易确定。

浅谈随机误差项在线性回归模型中的应用作者:李波涛来源:《西部论丛》2020年第02期经典线性回归模型是计量经济学分析的重要工具。

线性回归模型由解释变量、被解释变量和随机误差项组成。

其中,解释变量为非随机变量,被解释变量为随机变量,被解释变量观测值与解释变量根据参数计算出的估计值之间的差项是一个随量,我们称之为随机误差项或随机干扰项。

由于经济变量之间的关系是错综复杂的,影响一个被解释变量的因素有很多,从经济变量动力学关系和经验数据统计显著性水平检验两个方面进行判断,我们可以將其分为重要解释变量和非重要解释变量。

通常情况下,不同的研究者、研究目的和研究数据,会对一般性模型进行约化和简化,得到的模型中解释变量仅含有显著性水平较高的因素,而将显著性水平较低的因素统一归入随机误差项。

所以,随机误差项可以概述表示由于人们的认识以及其他客观原因的局限而没有考虑到的种种偶然因素。

随机误差项源于偶然因素。

其中,偶然因素分为模型固有因素和模型设定过程中产生的、但是可以通过技术手段避免的因素。

其中,固有因素又称为“原生”的随机误差项,包括代表众多细小影响因素和变量的内在随机性;可以避免的随机误差项又称为“衍生”的随机误差项,包括未知的影响因素、残缺数据、数据观测误差以及模型设定误差。

由以上各种因素组成的随机误差项,是线性回归模型中的一个不可或缺的影响部分。

线性回归模型的参数估计服从一定的分布,而这个分布直接与随机误差项的概率分布相关。

所以,确定随机误差项的概率分布是线性回归模型参数估计的基本前提。

根据高斯-马尔可夫定理,线性回归模型要得到满足无偏性、线性性和有效性的参数估计量,随机误差项需要满足零均值、同方差、互不相关,并且服从正态分布。

而随机误差项服从正态分布的理论依据是中心极限定理。

中心极限定理指出,在自然界与生产中,一些现象受到许多相互独立的随机因素的影响,如果每个因素所产生的影响都很微小时,总的影响可以看作是服从正态分布的。

多元线性回归模型(1)模型准备多元线性回归模型是指含有多个解释变量的线性回归模型,用于解释被解释的变量与其他多个变量解释变量之间的线性关系。

其数学模型为:上式表示一种 p 元线性回归模型,可以看出里面共有 p 个解释变量。

表示被解释变量y 的变化可以由两部分组成:第一部分,是由 p 个解释变量 x 的变化引起的 y 的线性变化部分。

第二部分,是要解释由随机变量引起 y 变化的部分,可以用 \varepsilon 部分代替,可以叫随机误差,公式中的参数都是方程的未知量,可以表示为偏回归常数和回归常数,则多元线性回归模型的回归方程为:(2)模型建立首先在中国A股票市场中,根据各指标与估值标准 y 的关联度来选取变量,选取指标为:年度归母净利润 x_{1} 、年度营业收入 x_{2} 、年度单只股票交易量 x_{4} 、年度单只股票交易量金额 x_{6} 。

有如下表达式为:其中 y 是因变量, x_{1},x_{2},x_{4},x_{6} 是自变量,α为误差项,b_{1},b_{2},b_{4},b_{6} 为各项系数。

(3)中国A股票市场模型求解运用SPSS软件,运用多元线性回归方程可以得出如下:下表模型有4个自变量,模型调整后的拟合度为0.976,说明模型的拟合度非常好。

下表为方差分析表,告诉我们F 的值值为1.794,显著性概率p 为0.004小于0.005,因此自变量系数统计较为显著。

下表给出模型常数项和自变量系数,并对系数统计显著性进行检验,常数项的值为2.618,显著性为0.002,统计比较显著,其它指标的显著性都小于0.005,故该模型比较准确。

故得出中国A股市场中的估值水平与这四个指标的线性关系为:(4)美国NASDAQ市场模型求解下表模型有4个自变量,模型调整后的拟合度为0.862,说明模型的拟合度非常好。

下表为方差分析表,告诉我们 F 值为15.081,显著性概率 p 为0.005等于0.005,因此自变量系数统计较为显著。

计量经济学复习笔记(四):多元线性回归⼀元线性回归的解释变量只有⼀个,但是实际的模型往往没有这么简单,影响⼀个变量的因素可能有成百上千个。

我们会希望线性回归模型中能够考虑到这些所有的因素,⾃然就不能再⽤⼀元线性回归,⽽应该将其升级为多元线性回归。

但是,有了⼀元线性回归的基础,讨论多元线性回归可以说是轻⽽易举。

另外我们没必要分别讨论⼆元、三元等具体个数变量的回归问题,因为在线性代数的帮助下,我们能够统⼀讨论对任何解释变量个数的回归问题。

1、多元线性回归模型的系数求解多元线性回归模型是⽤k 个解释变量X 1,⋯,X k 对被解释变量Y 进⾏线性拟合的模型,每⼀个解释变量X i 之前有⼀个回归系数βi ,同时还应具有常数项β0,可以视为与常数X 0=1相乘,所以多元线性回归模型为Y =β0X 0+β1X 1+β2X 2+⋯+βk X k +µ,这⾥的µ依然是随机误差项。

从线性回归模型中抽取n 个样本构成n 个观测,排列起来就是Y 1=β0X 10+β1X 11+β2X 12+⋯+βk X 1k +µ1,Y 2=β0X 20+β1X 21+β2X 22+⋯+βk X 2k +µ2,⋮Y n =β0X n 0+β1X n 1+β2X n 2+⋯+βk X nk +µn .其中X 10=X 20=⋯=X n 0=1。

⼤型⽅程组我们会使⽤矩阵表⽰,所以引⼊如下的矩阵记号。

Y =Y 1Y 2⋮Y n,β=β0β1β2⋮βk,µ=µ1µ2⋮µn.X =X 10X 11X 12⋯X 1k X 20X 21X 22⋯X 2k ⋮⋮⋮⋮X n 0X n 1X n 2⋯X nk.在这些矩阵表⽰中注意⼏点:⾸先,Y 和µ在矩阵表⽰式中都是n 维列向量,与样本容量等长,在线性回归模型中Y ,µ是随机变量,⽽在矩阵表⽰中它们是随机向量,尽管我们不在表⽰形式上加以区分,但我们应该根据上下⽂明确它们到底是什么意义;β是k +1维列向量,其长度与Y ,µ没有关系,这是因为β是依赖于变量个数的,并且加上了对应于常数项的系数(截距项)β0;最后,X 是数据矩阵,且第⼀列都是1。

几种异方差检验方法的比较上海师范大学商学院 龚秀芳摘 要:经典线性回归模型的一个重要假设就是回归方程的随机扰动项具有相同的方差,也称同方差性。

但在大多数经济现象中,回归方程的扰动项的方差随观察值的不同而变化,这种模型称为异方差模型。

如果对异方差模型进行OLS 估计,就会产生严重的后果,因此,选取适当的异方差的检验方法是极其重要的。

本文对帕克检验、格莱舍尔检验、戈德菲尔德-匡特检验作随机模拟,并对这几种方法略作比较。

关键词:异方差模型;异方差检验;随机模拟。

一、异方差模型经典线性回归模型可以表示为u x b x b x b b y k k +++++= 33221 (1-1) 假设有n 组观察值),,2,1(),,,,,(32n i x x x y ik i i i =,则(1-1)可表示为i ik k i i i u x b x b x b b y +++++= 33221 (1-2)在经典线性回归模型中,假设随机误差项u 是一个随机变量,且服从数学期望为零,方差为一常数的正态分布,即i u ~N (0,2u σ)。

这一假设称为随机误差项u 的同方差性假设。

另外还假设不同观察值的随机误差项之间是不相关的,而且随机误差项与x 项不趋于共同变化。

但在实际的经济问题中,上述假设不一定满足。

比如,当自变量x 变化较大时(如在一些横截面数据中),u 的方差可能随x 的变化而变化;而当i u 和1+i u 之间存在一定的顺序关系时(如在时间序列中),i u 可能与j u 并不独立(j ≠i )。

当同方差(homosce dasticity )或等方差(equal variance )性假定不满足,也就是说, 随机误差项i u 的方差不等于一个常数,即)常数()()(n i u E u Var i i i ,,2,122 =≠==σ (1-3) 则称随机误差项u 具有异方差(heteroscedasticity )或非同方差(unequal variance )性。