中国汽车工业年鉴2017:中国历年分系别轿车市场份额变化情况统计2013_2016

- 格式:xls

- 大小:5.50 KB

- 文档页数:2

2017年度中国轿车、SUV、MPV销量排名及分析2017年,中国汽车产销连续九年蝉联全球第一,行业经济效益增速明显高于产销量增速,新能源汽车发展势头强劲,中国品牌市场份额继续提高,实现了国内、国际市场双增长。

据中商产业研究院大数据库显示,2017年全年汽车产销分别完成2901.5万辆和2887.9万辆,同比分别增长3.2%和3%。

乘用车产销低于行业总体受购置税优惠幅度减小的影响,乘用车产销增速明显减缓,是2008年以来年度最低增长水平。

2017年,乘用车产销分别完成2480.7万辆和2471.8万辆,同比分别增长1.6%和1.4%,均低于汽车总体1.6个百分点,占汽车产销比重分别达到85.5%和85.6%,分别低于上年1.3和1.4个百分点。

2017年,基本型乘用车(轿车)销售1184.80万辆,同比下降2.48%;运动型多用途乘用车(SUV)销售1025.27万辆,同比增长13.32%;多功能乘用车(MPV)销售207.07万辆,同比下降17.05%;交叉型乘用车销售54.70万辆,同比下降19.97%。

数据来源:中汽协、中商产业研究院整理轿车年度销量冠军乘用车四类车型产销情况看,轿车产销同比分别下降1.4%和2.5%。

2017年,基本型乘用车(轿车)销售1184.80万辆,同比下降2.48%。

据统计数据显示,2017年中国轿车市场中,销量排名第一的车型为大众朗逸,全年累计销量为46.1万辆。

轿车销量榜单中,全年销量排名前十的车型依次为大众朗逸、别克英朗、日产轩逸、丰田卡罗拉、大众速腾、大众捷达、大众桑塔纳、福特福睿斯、大众宝来、吉利帝豪EC7。

SUV年度销量冠军乘用车四类车型产销情况看,SUV产销同比分别增长12.4%和13.3%。

2017年,运动型多用途乘用车(SUV)销售1025.27万辆,同比增长13.32%。

据统计数据显示,2017年中国SUV市场中,销量排名第一的车型为哈弗H6,全年累计销量为50.6万辆。

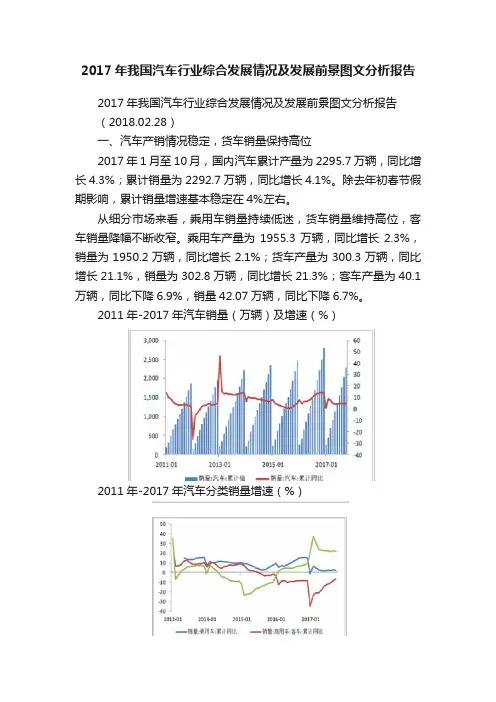

2017年我国汽车行业综合发展情况及发展前景图文分析报告2017年我国汽车行业综合发展情况及发展前景图文分析报告(2018.02.28)一、汽车产销情况稳定,货车销量保持高位2017年1月至10月,国内汽车累计产量为2295.7万辆,同比增长4.3%;累计销量为2292.7万辆,同比增长4.1%。

除去年初春节假期影响,累计销量增速基本稳定在4%左右。

从细分市场来看,乘用车销量持续低迷,货车销量维持高位,客车销量降幅不断收窄。

乘用车产量为1955.3万辆,同比增长2.3%,销量为1950.2万辆,同比增长2.1%;货车产量为300.3万辆,同比增长21.1%,销量为302.8万辆,同比增长21.3%;客车产量为40.1万辆,同比下降6.9%,销量42.07万辆,同比下降6.7%。

2011年-2017年汽车销量(万辆)及增速(%)2011年-2017年汽车分类销量增速(%)1、乘用车方面,(一)按车型划分,SUV仍然是主要的增长点,轿车销量保持平稳,MPV销量出现较大幅度下滑。

2017年1月至10月,轿车销量为942.6万辆,同比下降1.9%;SUV销量为798.2万辆,同比增长15.8%;MPV销量为164.1万辆,同比下降17.2%。

(二)按车系划分,日系、德系销量表现较好,自主、美系平稳增长,韩系、法系销量大幅度下滑。

自主、德系、日系、美系、韩系、法系乘用车销量分别为839.2万辆、398.6万辆、342.3万辆、239.1万辆、82.5万辆、34.3万辆,增速分别为3.3%、8.1%、14.7%、3.3%、-39.5%、-30.4%。

2013年-2017年乘用车分类销量增速(%)2017年乘用车各车系销量增速(%)从厂商来看,销售表现分化加剧,部分厂商仍然保持了高速的成长。

轿车方面上汽通用五菱、东风本田、沃尔沃亚太、北京奔驰、广汽乘用车等销量快速增长,同时北汽新能源、奇瑞新能源等新能源厂商发展良好;SUV方面吉利汽车、江铃汽车、广汽三菱、上海汽车、华晨宝马、华泰汽车、上海大众等销量增速均在50%以上。

2017年1-7月中国汽车工业经济运行情况分析2017年7月,汽车产销同比均保持增长,环比有所下降。

1-7月,汽车产销同比均呈小幅增长,增幅有所提升。

7月汽车销量同比增长6.2%7月,汽车产销分别完成205.9万辆和197.1万辆,同比分别增长4.8%和6.2%,环比分别下降5.0%和9.2%。

1-7月,汽车产销分别完成1558.5万辆和1532.5万辆,同比分别增长4.7%和4.1%。

数据来源:中商产业研究院整理(一)7月乘用车销量同比增长4.3%7月,乘用车产销分别完成175.9万辆和167.8万辆,同比分别增长2.0%和4.3%,环比分别下降4.7%和8.4%。

其中,轿车生产88.6万辆,同比增长1.1%,销售82.5万辆,同比下降0.3%;SUV产销分别完成69.8万辆和69.0万辆,同比分别增长11.3%和18.1%;MPV产销分别完成14.6万辆和13.7万辆,同比分别下降19.3%和10.9%;交叉型乘用车产销均完成2.8万辆,同比分别下降29.4%和39.5%。

数据来源:中商产业研究院整理1-7月,乘用车累计产销分别完成1324.1万辆和1293.1万辆,同比分别增长3.0%和2.0%。

其中,轿车产销分别完成638.1万辆和622.4万辆,同比分别下降1.4%和2.8%;SUV产销分别完成536.8和521.6万辆,同比分别增长17.9%和17.0%;MPV产销分别完成118.1万辆和114.7万辆,同比分别下降13.7%和15.2%;交叉型乘用车产销分别完成31.1万辆和34.4万辆,同比分别下降32.4%和26.7%。

1.6升及以下乘用车销量同比下降9.2%7月,1.6升及以下乘用车销售111.3万辆,同比下降1.0%,占乘用车销量比重为66.3%,下降3.5个百分点。

1-7月,1.6升及以下乘用车累计销售880.9万辆,同比下降2.5%,占乘用车销量比重为68.1%,下降3.1个百分点。

2017年我国汽车业综合发展态势

图文分析报告

(2018.02.27)

2017 年乘用车市场增速明显放缓,进入了低速增长的新常态。

2017 年 1-11 月汽车行业整体销量 2584.5 万辆,同比增长 3.6%。

其中乘用车 2209.1 万辆,同比增长 1.9%;商用车 375.4 万辆,同比增长 14.8%。

汽车行业增速放缓

小排量乘用车购置税优惠政策退坡导致1.6升及以下排量的乘

用车需求减弱。

2017 年 1-11 月,1.6 升及以下乘用车销售 1513.7 万辆,同比下降 2.0%,占乘用车销量比重为 68.5%,同比下降 2.7 个百分点。

政策退坡,行业景气度回落

2017 年“乘强商弱”格局发生反转。

受小排量乘用车购置税优惠政策退坡影响,1-11 月,乘用车销量为 2209.1 万辆,同比增长1.9%,低于汽车总体 1.7 个百分点。

重卡销量强劲增长带动商用车销量快速上升,2017年1-11月商用车销量 375.4万辆,同比增长14.8%。

乘用车景气度下降

商用车景气度上升。

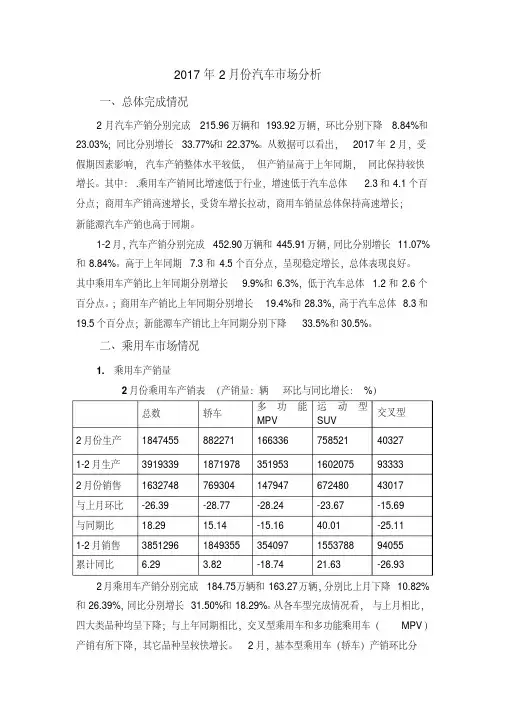

2017年2月份汽车市场分析一、总体完成情况2月汽车产销分别完成215.96万辆和193.92万辆,环比分别下降8.84%和23.03%;同比分别增长33.77%和22.37%。

从数据可以看出, 2017年2月,受假期因素影响,汽车产销整体水平较低,但产销量高于上年同期,同比保持较快增长。

其中:.乘用车产销同比增速低于行业,增速低于汽车总体 2.3和4.1个百分点;商用车产销高速增长,受货车增长拉动,商用车销量总体保持高速增长;新能源汽车产销也高于同期。

1-2月,汽车产销分别完成452.90万辆和445.91万辆,同比分别增长11.07%和8.84%。

高于上年同期7.3和4.5个百分点,呈现稳定增长,总体表现良好。

其中乘用车产销比上年同期分别增长9.9%和6.3%,低于汽车总体 1.2和2.6个百分点。

;商用车产销比上年同期分别增长19.4%和28.3%,高于汽车总体8.3和19.5个百分点;新能源车产销比上年同期分别下降33.5%和30.5%。

二、乘用车市场情况1. 乘用车产销量2月份乘用车产销表(产销量:辆环比与同比增长:%)总数轿车多功能MPV运动型SUV交叉型2月份生产1847455 882271 166336 758521 403271-2月生产3919339 1871978 351953 1602075 933332月份销售1632748 769304 147947 672480 43017与上月环比-26.39 -28.77 -28.24 -23.67 -15.69与同期比18.29 15.14 -15.16 40.01 -25.111-2月销售3851296 1849355 354097 1553788 94055累计同比 6.29 3.82 -18.74 21.63 -26.93 2月乘用车产销分别完成184.75万辆和163.27万辆,分别比上月下降10.82%和26.39%,同比分别增长31.50%和18.29%。

2017年汽车行业市场分析报告2017年7月出版文本目录政策退坡,上半年乘用车景气度下行 (5)下行略超预期,全年销量仍有望增长 (13)整车分化集中度提升,关注行业龙头 (19)零部件谨慎选择,布局高增长细分市场 (24)新能源短期休整,关注三元和特斯拉产业链 (26)重点企业 (30)风险提示 (33)图表目录图表 1:2017 年汽车行业景气度下行 (5)图表 2:政策退坡,行业景气度回落 (5)图表 3:乘用车景气度下降 (7)图表 4:商用车销量快速上升 (7)图表 5:汽车工业重点企业营业收入同比快速回落 (8)图表 6:汽车工业重点企业利润总额同比快速增长 (8)图表 7:SUV 是乘用车增长动力 (9)图表 8:SUV 销量占狭义乘用车总销量比例已超四成 (9)图表 9:依靠 SUV 车型销量增长,自主品牌市占率继续提升 (10)图表 10:客车行业 2017 年 1-5 月分车型销量 (11)图表 11:汽车行业分板块指数表现 (11)图表 12:新能源汽车指数 2017 年表现较弱 (12)图表 13:汽车行业 2017 年涨幅前 20 名上市公司 (12)图表 14:预计 2017 年乘用车销量增速放缓,商用车快速回暖 (13)图表 15:2017 年乘用车销量同比增速或呈“W”走势 (14)图表 16:SUV 有望推动乘用车全年小幅增长 (15)图表 17:2017 年乘用车产能扩充,竞争或将加剧 (15)图表 18:2017 年 4 月起乘用车价格促销幅度加大 (16)图表 19:2017 年重卡继续增长,轻卡如期复苏 (16)图表 20:客车销量预测(中客网统计口径) (17)图表 21:2017 年新能源汽车销量有望达到 66 万辆 (17)图表 22:汽车材料价格近一年均有不同程度上涨 (18)图表 23:汽车销量增速放缓,企业利润或将承压 (19)图表 24:强势自主品牌崛起,产销量高速增长 (20)图表 25:1-5 月中大型 SUV 销量高速增长 (20)图表 26:上汽大众和上汽通用高价车型热销,有望贡献较多利润 (21)图表 27:上汽自主 RX5 及 MG ZS 等车型热销,销量有望翻倍增长 (22)图表 28:宝沃 BX7 及 BX5 (23)图表 29:广汽传祺 GS8 定价向上突围,GS4 保持热销 (23)图表 30:柴油车排放实施时间表 (24)图表 31:2017 年上市国产新车自动挡已下探至 8 万元区间 (25)图表 32:部分汽车零部件上市公司盈利预测 (26)图表 33:满足积分要求的新能源汽车销量估算 (27)图表 34:2016 年动力电池出货量分布 (28)图表 35:特斯拉 Model 3 已收获近 50 万辆订单,7 月有望量产 (29)图表 36:主要汽车上市公司盈利预测 (32)报告正文政策退坡,上半年乘用车景气度下行乘用车景气度逐渐下行2017 年小排量购置税优惠政策退坡,且 2016 年底透支部分需求,正如我们在 2017 年年度策略中预期,乘用车景气度有所下行,带动汽车行业增速下行。

2017年中国汽车行业发展现状分析【图】1、汽车行业发展概况汽车产业是世界上规模最大、最重要的产业之一,其发展水平和实力反映了一个国家的综合国力和竞争力。

汽车产业链较长,因此具有关联度高、涉及面广、技术要求高、综合性强、零部件数量多、附加值大等特点,汽车产业已经成为世界各主要工业国家国民经济的支柱产业之一。

(1)国际汽车行业概况20 世纪后半叶到21 世纪初,新兴国家汽车制造业快速发展,而欧洲、美国、日本等汽车强国受金融危机影响较大,汽车制造中心也从欧美逐渐向亚洲等新兴市场转移,世界汽车制造业格局逐步向多极化发展。

进入 21 世纪,全球汽车产量变化幅度较大。

在2003 年-2007 年间保持稳定增长,增长率在2.5%-6.5%之间。

但受到全球经济危机的影响,全球汽车产业在经历了稳定增长后,2008 年首次出现负增长,2009 年全球汽车产量更是急剧下降,仅为6,176.23 万辆,较2008 年同比减少12.4%,达到6 年内最低值,其中美国、日本以及欧洲等发达国家影响最大。

2010 年,伴随美国和日本市场的逐步复苏以及中国、印度等新兴市场的快速发展,全球汽车总产量达到7,758.35万辆,同比增长25.6%。

2011 年,新兴市场迅猛的增长势头降温,欧美发达国家汽车市场有所恢复,全年汽车总产量实现了3.2%的增长。

2014 年、2015 年、2016 年全球汽车产量继续保持平稳增长,分别达到8,977.65 万辆、9,078.06 万辆、9,497.66 万辆。

从地区分布来看,世界汽车生产主要集中在欧洲、北美洲和亚太地区。

数据来源:公开资料咨询整理自2005 年起,全球汽车产量呈现“三足鼎立”的局势,亚太、欧洲与北美洲分别占据38.70%、31.18%和24.49%的市场份额。

随着以中国、印度为代表的新兴市场的崛起,全球汽车生产格局发生了巨大变化,全球汽车生产中心已从欧美转移到亚洲。

2016 年亚太地区的汽车产量总和在全球的占比超过了50%,其中中国、日本和韩国的贡献最大。

2017年我国汽车行业综合发展态势图文分析报告(2017.10.11)一、全球汽车行业发展概况全球汽车行业经过不断的革新和发展,目前已经进入成熟期,成为世界上规模最大的产业之一。

由于汽车行业的产业链长、覆盖面广、综合性强、技术要求高、附加值高,在全球主要工业国家的产业结构中占据重要地位。

2010 年以来,得益于世界经济的温和复苏,汽车工业逐渐企稳回升, 2010年世界汽车产销量分别为 7,758 万辆和7,497 万辆。

近年来,汽车工业持续发展,至 2016 年,全球汽车产销量已经上升至 9,498 万辆和 9,386 万辆,分别上升了22.43%、25.20%,世界汽车行业继续保持稳定增长趋势。

全球环境问题的持续升级,环保标准的日趋严格,也在推动着节能型汽车产业的快速发展。

随着全球汽车保有量的不断增加,化石能源的需求量也随之增长,一方面由于化石能源储量有限,日渐稀缺的化石能源将直接导致石油价格的整体攀升,加大人们出行成本;另一方面,化石能源的不当使用将会对环境带来较大压力,导致雾霾、温室效应等问题。

全球对于汽车污染物排放问题的研究,将进一步推进全球汽车工业的进一步发展,节能减排已经成为全球汽车工业发展的主攻方向。

随着发达国家汽车工业的市场趋于饱和,全球汽车产业格局发生变化,发展中国家尤其“金砖国家”的经济崛起成为带动汽车市场增长的引擎,全球汽车工业重心逐渐向中国、印度、巴西等新兴经济体转移。

2016年中国汽车产量在全球汽车产量总量的占比为 29.61%,系全球第一大汽车生产基地。

二、我国汽车行业发展概况汽车工业产业链长、覆盖面广、上下游关联产业众多,在中国国民经济建设中发挥着十分重要的作用。

随着中国汽车工业持续快速发展,其在国民经济中的重要地位也在不断加强,并成为支撑和拉动中国经济持续快速增长的主导产业之一。

从产业规模来看,2016 年中国汽车产销量分别达到2,812 万辆和 2,803 万辆,自 2013 年以来连续四年超过 2,000 万辆。

2013年中国汽车产销介绍四部分车企新能源汽车产销情况目录一2013年国内车企产销情况1二2013年新能源汽车市场2三2014年新能源汽车产业 34五2009-2013年新能源汽车产销情况 5六2013年商用车市场8七2013年乘用车市场14一、 2013年国内车企产销情况根据中汽协1月9日发布的数据,2013年,国内汽车(含乘用车、商用车)如下表,连续五年蝉联全球第一。

2013年中国汽车企业销量top10如右图 所示二、2013年新能源汽车市场2013年1-12月新能源汽车产销(资料来源:中国汽车工业信息网)三、2014年新能源汽车产业z2014年新能源汽车产业将快速发展1、国家高层领导密集调研新能源汽车z 李克强赴西安比亚迪考察电动车研发:向污染宣战。

z 马凯调研新能源汽车产业:加大政策扶持力度。

2、多重政策利好 新能源汽车“马力十足”z 四部委力挺新能源汽车,补贴政策到期将延续;2014 年新能源汽车推广应用补贴标准下降5%,下降程度降低;财政、科技、工信部和发改委联合发布《关于进一步做好新能源汽车推广应用工作的通 知》,对新能源汽车补贴标准进行调整:14/15年在13年标准基础上分别下降5%/10%,幅度低于去年的10%/20%。

新政策加大了补贴力度,有利于新能源汽 车的推广。

此外,现行补贴推广政策已明确执行到15年底。

为保持政策连续性和支持力度,补贴推广政策到期后,中央财政将继续实施补贴政策。

z 四部委公布第二批新能源汽车推广应用城市名单; 北京:个人购纯电动车最高拟补10.8万; z 新能源汽车列入十二省政府今年重点工作。

今年地方两会已召开完毕,21个省份表示今年将重点发展新能源产业,12个省份将大力发展新能源汽车。

3、特斯拉等国际电动车进入国内带来的示范效应,多公司觊觎产业链z 特斯拉正式启动在华销售。

特斯拉成熟技术的应用给中国自主品牌以及中国车企在发展新能源路径上提供了很好的借鉴。

2017年全国汽车工业经济运行情况2017年汽车工业实现平稳健康发展,产销量再创新高,连续九年蝉联全球第一,行业经济效益增速明显高于产销量增速,中国品牌市场份额继续提高,新能源汽车发展势头强劲。

一、汽车销量同比增长3%2017年,汽车产销分别完成2901.5万辆和2887.9万辆,同比分别增长3.2%和3%。

12月,汽车生产304.1万辆,同比和环比分别下降0.7%和1.3%,销售306万辆,同比和环比分别增长0.1%和3.5%。

(一)乘用车销量同比增长1.4%2017年,乘用车累计产销分别完成2480.7万辆和2471.8万辆,同比分别增长1.6%和1.4%。

其中,轿车产销分别完成1193.8万辆和1184.8万辆,同比分别下降1.4%和2.5%;SUV产销分别完成1028.7万辆和1025.3万辆,同比分别增长12.4%和13.3%;MPV产销分别完成205.2万辆和207.1万辆,同比分别下降17.6%和17.1%;交叉型乘用车产销分别完成53万辆和54.7万辆,同比分别下降20.4%和20%。

12月,乘用车产销分别完成261万辆和265.3万辆,同比分别下降1.3%和0.7%。

其中,轿车产销分别完成123万辆和120万辆,同比分别下降1.3%和4.4%;SUV产销分别完成113.5万辆和117.3万辆,同比分别增长4.2%和8.4%;MPV产销分别完成19.9万辆和22.8万辆,同比分别下降19.5%和16%;交叉型乘用车产销分别完成4.6万辆和5.2万辆,同比分别下降25.6%和18.7%。

1.1.6升及以下乘用车销量同比下降1.1%2017年,1.6升及以下乘用车累计销售1719.3万辆,同比下降1.1%,占乘用车销量比重为69.6%,下降1.8个百分点。

12月,1.6升及以下乘用车销售188.8万辆,同比下降2.3%,占乘用车销量比重为71.1%,下降1.1个百分点。

2.中国品牌乘用车市场份额同比提高0.7个百分点2017年,中国品牌乘用车累计销售1084.7万辆,同比增长3%,占乘用车销售总量的43.9%,占有率同比提升0.7个百分点;其中,轿车销量235.4万辆,同比增长0.6%,市场份额19.9%;SUV销量621.7万辆,同比增长18%,市场份额60.6%;MPV销量172.8万辆,同比下降22.8%,市场份额83.5%。