广州市养老金计算方法(多实例)

- 格式:doc

- 大小:42.50 KB

- 文档页数:4

广州市养老金计算方法改革之后参加工作的职工,他们的养老金按基础养老金加个人账户来核发,即:养老金=基础养老金账户+个人账户(一)基础养老金月标准定义:以当地上年度在岗职工月平均工资和本人指数化月平均缴费工资的平均值为基数,缴费每满1年发给1%。

计算公式为:基础养老金=(参保人员退休时当地上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%其中:指数化月平均缴费工资=当地上年度在岗职工月平均工×本人平均缴费指数个人的平均缴费指数:每年的缴费基数与前年的当地月平均工资的比值全部加起来求平均。

指数化月平均缴费工资,就是上面求得那个值乘以退休时的当地月平均工资。

比如:2000年当地月平均为1000,2001年你月交纳基数为2000,那么那一年的指数是2。

如果你一直这么交,每年的指数都是2,最后退休的时候,平均指数也是2。

那么本人指数化月平均缴费工资就是2*退休时当地月平均工资。

基础养老金计算举例:题目:李某07到11年,每年养老保险的个人实际缴费基数和当年的社会平均工资分别假设为,07年3000和3500,08年3200和4000,09年3500和4200,10年3600和4200,11年3800和4500,12年年初开始,李某开始领取养老保险金。

而11年当地社会平均工资为4500元,他退休年龄为60岁,当时个人账户总储值为50000元,缴纳年度一共为15年。

1、计算个人平均缴费指数那么李某07到11年这5年时间的个人平均缴费指数,应该这么计算个人平均缴费指数=(07年个人实际缴费基数/07年社会平均工资+08年个人实际缴费基数/08年社会平均工资+09年···+11年个人实际缴费基数/11年社会平均工资)÷5=(3000/3500+3200/4000+3500/4200+3600/4200+3800/4500)÷5=0.8382、计算指数化月平均缴费工资指数化月平均缴费工资=上年度社会平均工资×本人平均缴费指数=3800×0.838=31843、计算基础养老金基础养老金=(上年度社会月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%=(4500+3184)÷2×15×1%=576元注:本例子简化计算,实际计算过程中,对于个人平均缴费指数的计算年数,至少应该为15年。

广州养老金计较要领实例说明广州养老金计较要领实例说明广州市的养老保险包罗根本养老金、小我私人账户养老金以及过渡性养老金等;其计较要领如文中所先容。

一样平常地,养老金要交满15年,到退休的时辰才气终生享受养老金,以是想拿养老金的人请务必在本身退休前15年就开始交。

一样平常环境:一样平常地,养老金要交满15年,到退休的时辰才气终生享受养老金,以是想拿养老金的人请务必在本身退休前15年就开始交。

假设到退休年数交养老保险不满15年,那比及退休时辰国度会把小我私人帐户上存的8%的养老金所有退还。

补缴:虽然未交满15年社保的,也可以在退休后一次性把欠的养老保险金缴齐,补到15年应缴的养老保险金额后,就可以享受终生的养老保险金福利了!分类:1997年,国度公布了养老保险社会统筹与小我私人帐户相团结的新政策(点击查察政策全文),即下文提到的改进制度。

改进前后,养老保险金的计较,产生了很大的变革。

于是业内把介入养老保险的人群分为三种:一是“老人”,指养老制度改进之前已经退休的职工,他们按原定尺度付出;二是“中人”,肘锸扬之前已经介入事变,但还没有退休的职工,他们的养老金分为根本养老金、小我私人账户、过渡性养老金、补贴性养老金;三是“新人”,肘锸扬之后介入事变的职工,他们的养老金按根本养老金加小我私人账户来核发。

即:1、老人养老金计较,按原定尺度付出。

2、中人养老金=根本养老金账户+小我私人账户+过渡养老金+过渡调理金3、新人养老金=根本养老金账户+小我私人账户最近养老金有所上调,详细环境可以看这里:xx广东养老金上调工具及额度广州根本养老金、小我私人账户养老金、过渡性养老金、过渡性调理金别离按以下步伐计较:界说:以内地上年度在岗职工月均匀人为和本人指数化月均匀缴费人为的均匀值为基数,缴费每满1年发给1%。

计较公式为:根本养老金=(参保职员退休时内地上年度在岗职工月均匀人为+本人指数化月均匀缴费人为)÷2×缴费年限×1%个中:指数化月均匀缴费人为=内地上年度在岗职工月均匀工×本人均匀缴费指数每年的缴费基数与前年的内地月均匀人为的.比值指数化月均匀缴费人为,就是上面求得谁人值乘以退休时的内地月均匀人为。

2020广州养老金如何计算导读:本文是关于2020广州养老金如何计算,希望能帮助到您!导语:广州市的养老保险包括基础养老金、个人账户养老金以及过渡性养老金等;其计算方法如文中所介绍。

一般地,养老金要交满20xx年,到退休的时候才能终生享受养老金,所以想拿养老金的人请务必在自己退休前20xx年就开始交。

个案说明案例1林女士(57岁)出生日期1957年10月,首次应申领待遇时间20xx年10月,缴费年限20xx年9个月。

调整前基本养老保险待遇为2845.09元,其中:基本养老金2810.13元,地方保留津贴34.96元。

本次待调计算过程普遍调整:定额+调整前基本养老金×定比=113+2810.13×5%=253.51元。

倾斜调整:无。

地方保留津贴:0元20xx年8月起基本养老待遇:调整前基本养老金+普遍调整=2810.13+253.51=3063.64元。

本次调待补发额:普遍调整×补发月数=253.51×7=1774.57元案例2张先生(75岁)出生日期1939年11月,首次应申领待遇时间1999年11月,缴费年限36年7个月。

调整前基本养老金3419.11元,无地方保留津贴。

本次待调计算过程普遍调整:定额+调整前基本养老金×定比=113+3419.11×5%=283.96元。

倾斜调整:年满75周岁及以上的高龄人员一次性加发1200元20xx年8月起基本养老保险待遇:调整前基本养老金+普遍调整=3419.11+283.96=3703.07元本次调待补发额:普遍调整×补发月数+倾斜调整=283.96×7+1200=3187.72元案例3黄先生(65岁)出生日期1950年7月,首次应申领待遇时间20xx年7月,缴费年限36年3个月,调整前基本养老保险待遇为3728.01元,其中基本养老金3536.14元,地方保留津贴191.87元。

⼴州市过渡性养⽼⾦怎么计算的⼴州基础养⽼⾦、个⼈账户养⽼⾦、过渡性养⽼⾦、过渡性调节⾦分别按下列办法计算:基础养⽼⾦基础养⽼⾦⽉标准以当地上年度在岗职⼯⽉平均⼯资和本⼈指数化⽉平均缴费⼯资的平均值为基数,缴费每满1年发给1%。

计算公式为:基础养⽼⾦=(参保⼈员退休...想要了解更多关于⼴州市过渡性养⽼⾦怎么计算的的知识,跟着店铺⼩编⼀起看看吧。

⼴州基础养⽼⾦、个⼈账户养⽼⾦、过渡性养⽼⾦、过渡性调节⾦分别按下列办法计算:⼀、基础养⽼⾦基础养⽼⾦⽉标准以当地上年度在岗职⼯⽉平均⼯资和本⼈指数化⽉平均缴费⼯资的平均值为基数,缴费每满1年发给1%。

计算公式为:基础养⽼⾦=(参保⼈员退休时当地上年度在岗职⼯⽉平均⼯资+本⼈指数化⽉平均缴费⼯资)÷2×缴费年限×1%⼆、个⼈账户养⽼⾦个⼈账户养⽼⾦⽉标准为个⼈账户储存额除以计发⽉数。

计算公式为:个⼈账户养⽼⾦=参保⼈员退休时个⼈账户累计储存额÷计发⽉数三、过渡性养⽼⾦过渡性养⽼⾦⽉标准以本⼈指数化⽉平均缴费⼯资为基数,“统账结合”前的缴费年限每满1年发给1.2%。

计算公式为:过渡性养⽼⾦=本⼈指数化⽉平均缴费⼯资×统账结合前的缴费年限×1.2%按以上公式计算过渡性养⽼⾦时,平均缴费⼯资指数低于1的,按1计算。

四、过渡性调节⾦过渡性调节⾦以当地现⾏标准为基数,2006年⾄退休的按⼀定⽐例计发。

及以后退休的,不再发给过渡性调节⾦。

业内把参加养⽼保险的⼈群分为三种:⼀是“⽼⼈”,指养⽼制度改⾰之前已经退休的职⼯,他们按原定标准⽀付;⼆是“中⼈”,指改⾰之前已经参加⼯作,但还没有退休的职⼯,他们的养⽼⾦分为基础养⽼⾦、个⼈账户、过渡性养⽼⾦、补助性养⽼⾦;三是“新⼈”,指改⾰之后参加⼯作的职⼯,他们的养⽼⾦按基础养⽼⾦加个⼈账户来核发。

店铺提⽰:个⼈账户养⽼⾦⽉标准为个⼈账户储存额除以计发⽉数。

这些就是我们在这⽅⾯的知识。

广州退休工资标准广州市作为中国大陆的经济重镇和人口密集地之一,其退休工资标准备受到广大市民的关注。

退休工资是广州市政府为了保障退休人员基本生活所支付的一项经济补贴。

本文将就广州退休工资标准进行详细的解读,并对其相关政策进行探讨。

一、广州市退休工资的计算方式广州市的退休工资计算方式是基本养老金和个人账户养老金相结合的方法,以反映退休人员在工作期间的缴费年限和缴费金额。

具体来说,广州市退休工资由以下两部分组成:1. 基本养老金:根据广州市退休人员的缴费年限和缴费金额计算得出,所缴纳的养老保险费用越多,基本养老金越高。

2. 个人账户养老金:是指退休人员在退休前个人账户中储存的养老金金额,这部分养老金由退休人员在工作期间领取的工资的一定比例转入个人账户,利息会根据市场条件进行计算。

以上两部分养老金相加即为广州市退休工资的最终金额。

二、广州市退休工资标准的具体数额按照广州市退休工资标准的规定,退休人员的工资水平将根据其缴费年限和缴费金额的不同而有所差异。

以下是广州市退休工资标准的具体数额:1. 基本养老金标准:广州市以最低工资标准为基础,根据退休人员的缴费年限按比例进行增长。

退休人员的缴费年限越长,基本养老金的比例越高。

2. 个人账户养老金:根据退休人员在退休前的工作年限和单位缴费金额计算得出,每年的增长幅度也会根据市政府的政策进行相应调整。

根据广州市政府的规定,退休工资的具体数额将定期进行调整,以适应通胀等经济因素的影响。

三、广州市退休工资标准的相关政策广州市政府为了更好地保障退休人员的利益,一直在不断完善相关政策。

除了基本的退休工资计算标准外,广州市还有以下几点政策:1. 高龄人员退休工资补贴:广州市对年龄在80岁以上的退休人员给予额外的工资补贴,以更好地照顾他们的生活需求。

2. 特殊工种退休工资待遇:某些特殊工种人员,如矿工、煤矿工人等,退休后根据其从业期限和职业风险给予相应的退休工资待遇。

3. 退休工资支付方式:广州市允许退休人员选择一次性领取退休工资或按月领取。

⼴东省如何计算退休⾦?个⼈账户养⽼⾦=个⼈账户储存额÷计发⽉数(50岁为195、55岁为170、60岁为139,不再统1、120了)基础养⽼⾦(全省上年度在岗职⼯⽉平均⼯资本⼈指数化⽉平均缴费⼯资)÷2×缴费年限×1%=全省上年度在岗职⼯⽉平均⼯资(1 本⼈平均缴费指数)÷2×缴费年限×1%。

得到领取时需要满⾜⼀定的条件的,只有在确定⾃⼰已经满⾜了既定的条件之后,才能安装当地的相关法律规定的⾦的计算⽅式,来计算可以得到的保险⾦,根据现实情况,可以知道,在不同的地区的计算⽅法存在着差异,省如何计算退休⾦呢?⼀、⼴东省如何计算退休⾦?通过养⽼保险⾦计算器可以帮您计算退休后每⽉⼤致能拿基础⾦额,您可以根据上年度平均⽉及您所在市职⼯上年度平均⽉⼯资与现在年龄、打算退休时年龄、帐户累积的养⽼⾦额、默认个⼈⼯资增长率⼏默认职⼯⼯资增长率计算出退休后每⽉⼤致能拿基础养⽼⾦⾦额。

计算⽅法:基础退休⾦=(退休时全省上年度在岗职⼯⽉平均⼯资本⼈指数化⽉平均缴费⼯资)/2×缴费年限×1%。

计算公式:(仅供2006年1⽉1⽇后退休计算使⽤)P=P1 P2 P3P1 =(W Y)/2×N×1%P2=Q/计发⽉数P3=Y×N×X参数含义及解释:P—基本养⽼⾦ P1—基础养⽼⾦ P2—个⼈账户养⽼⾦ P3—过渡性养⽼⾦Q—职⼯退休时个⼈账户储存额W—参保⼈员退休时上⼀年度全省在岗职⼯⽉平均⼯资N—缴费年限(含视同缴费年限,计算到⽉,累计12个⽉为1年)Y—本⼈指数化⽉平均缴费⼯资,是本⼈平均缴费⼯资指数与本⼈退休时上⼀年度全省在岗职⼯⽉平均⼯资的乘积X—计发系数,按1.3%取值。

⼆、退休⾦的领取条件1、养⽼保险关系在户籍地的,当地领取。

这点很容易理解,就是在户⼝所在地交养⽼保险的,就在户⼝所在地领养⽼⾦。

⼴东省退休⾦计算公式是什么?个⼈账户养⽼⾦=个⼈账户储存额÷计发⽉数(50岁为195、55岁为170、60岁为139,不再统1、120了。

基础养⽼⾦(全省上年度在岗职⼯⽉平均⼯资本⼈指数化⽉平均缴费⼯资)÷2×缴费年限×1%=全省上年度在岗职⼯⽉平均⼯资(1 本⼈平均缴费指数)÷2×缴费年限×1%。

现在越来越多的⼈为了保障⾃⼰后的⽣活,就购买了,但是很多⼈只知道每个⽉按时缴纳保险⾦,却不知道在缴纳完所有的保险⾦之后,他们可以拿到多少。

接下来,⼩编就以省为例,为⼤家介绍⼀下⼴东省退休⾦计算公式。

⼀、⼴东省退休⾦计算公式是什么(⼀)、基本=基础养⽼⾦个⼈帐户养⽼⾦;(有过渡性养⽼⾦的另加过渡性养⽼⾦,因涉及的⼈员⾯较窄,为便于理解,这⾥暂不作说明。

)(⼆)、基础养⽼⾦=退休时上年度市职⼯⽉平均*20%;(三)、个⼈帐户养⽼⾦=个⼈帐户储存额/120;⼆、⼴东省新养⽼待遇总体计发办法(⼀)基本养⽼⾦的基本组成:基础养⽼⾦个⼈帐户养⽼⾦;有视同缴费帐户的参保⼈另外可享受过渡性养⽼⾦;(⼆)、分项计算公式:1、基础养⽼⾦=(全省上年度在岗职⼯⽉平均⼯资×a 本⼈指数化⽉平均缴费⼯资)÷2×缴费年限(含视同缴费年限)×1%2、个⼈账户养⽼⾦=个⼈账户储存额÷个⼈账户养⽼⾦计发⽉数(三)、基础养⽼⾦:1、关于a的取值:当本⼈平均缴费指数⼤于等于0.6时,a=1当本⼈平均缴费指数⼩于0.6时,a=本⼈平均缴费指数÷0.62、本⼈指数化⽉平均缴费⼯资=全省上年度在岗职⼯⽉平均⼯资×本⼈平均缴费指数;3、个⼈帐户养⽼⾦计发⽉数:参照计发⽉数表,从40岁的233个⽉到70岁的56个⽉;(四)、本⼈平均缴费指数=实际⽉缴费指数之和÷实际缴费⽉数;(五)、本⼈实际缴费指数:实际⽉缴费指数=本⼈⽉缴费基数÷对应的上年度全省在岗职⼯⽉平均⼯资;(六)、养⽼⾦的计算缴费年限:缴费年限(含视同缴费年限)×1%。

⼴州养⽼⾦如何计算⼴州养⽼⾦怎么计算计算公式如下:(1)基础养⽼⾦=(省上年在岗职⼯⽉平均⼯资+本⼈指数化⽉平均缴费⼯资)÷2×全部缴费年限×1%(2)过渡性养⽼⾦=(省上年在岗职⼯⽉平均⼯资+本⼈指数化⽉平均缴费⼯资)÷2×建⽴帐户前缴费年限×过渡系数1....想要了解更多关于⼴州养⽼⾦如何计算的知识,跟着店铺⼩编⼀起看看吧。

⼴州养⽼⾦怎么计算计算公式如下:(1)基础养⽼⾦=(省上年在岗职⼯⽉平均⼯资+本⼈指数化⽉平均缴费⼯资)÷2×全部缴费年限×1%(2)过渡性养⽼⾦=(省上年在岗职⼯⽉平均⼯资+本⼈指数化⽉平均缴费⼯资)÷2×建⽴帐户前缴费年限×过渡系数1.4%+符合政策增发额(3)个⼈帐户养⽼⾦=个⼈帐户储存额÷计发⽉数(4)定额补贴=[调剂⾦(25元)+统筹项⽬内补贴]×减发⽐例退休⼈员的个⼈账户储存额年利息按⽉积数法计息,计算公式如下:年利息=个⼈账户年初储存额×本年度记账利率-本年度⽀付⽉积数×本年度记账利率×1/12本年度⽀付⽉积数=∑[n⽉⽀付额×(12-n+1)](n为本年度各⽀付⽉份顺序号,且1≤n≤12)养⽼⾦的多少,与购买的时间长短和⾦额⼤⼩有关。

缴费的基数⼤,缴费的时间长,退休时养⽼⾦会多,反之就少。

由于每个⼈每个时段的缴费数量不⼀,因此养⽼⾦的计算按“分段计算、综合结算”原则处理。

A、基础养⽼⾦=(全省上年度在岗职⼯⽉平均⼯资+本⼈指数化⽉平均缴费⼯资)÷2×缴费年数×1%。

(⽉缴费指数:⽉缴费⼯资÷全省在岗职⼯⽉平均⼯资)这些就是我们在这⽅⾯的知识。

希望⼩编的这篇⽂章能给你带来帮助。

如果你想要了解更多关于这些⽅⾯的内容,也可以到⽹上进⾏搜索查询。

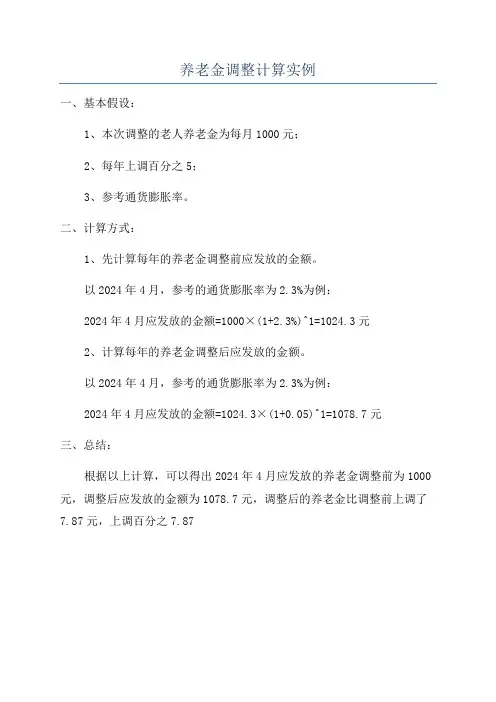

养老金调整计算实例

一、基本假设:

1、本次调整的老人养老金为每月1000元;

2、每年上调百分之5;

3、参考通货膨胀率。

二、计算方式:

1、先计算每年的养老金调整前应发放的金额。

以2024年4月,参考的通货膨胀率为2.3%为例:

2024年4月应发放的金额=1000×(1+2.3%)^1=1024.3元

2、计算每年的养老金调整后应发放的金额。

以2024年4月,参考的通货膨胀率为2.3%为例:

2024年4月应发放的金额=1024.3×(1+0.05)^1=1078.7元

三、总结:

根据以上计算,可以得出2024年4月应发放的养老金调整前为1000元,调整后应发放的金额为1078.7元,调整后的养老金比调整前上调了7.87元,上调百分之7.87。

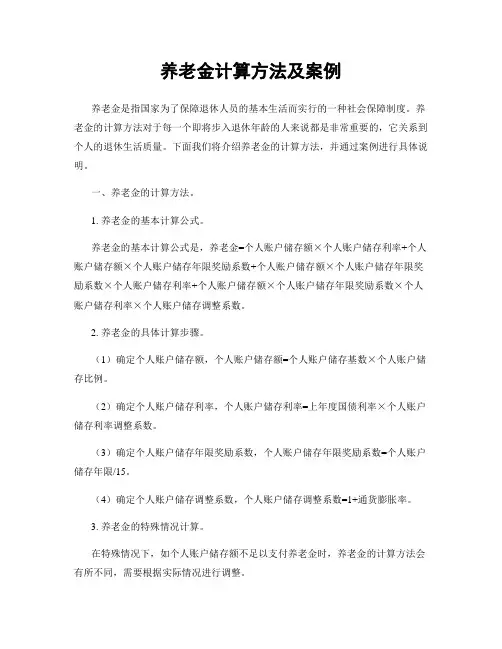

养老金计算方法及案例养老金是指国家或企业为退休人员提供的一种经济保障,是退休人员的主要经济来源之一。

养老金的计算方法涉及到多个因素,包括个人缴纳的养老保险金额、缴纳年限、个人工资水平等。

本文将介绍养老金的计算方法,并通过案例来说明具体的计算过程。

养老金计算方法主要包括两部分:基本养老金和个人账户养老金。

基本养老金是根据参保人员的缴费年限和缴费基数来计算的,而个人账户养老金则是根据个人账户累积的养老保险费用和收益来计算的。

首先,我们来看基本养老金的计算方法。

基本养老金的计算公式为:基本养老金=个人缴费年限/参保年限*基础养老金。

其中,个人缴费年限是指参保人员实际缴费的年限,参保年限是指规定的最低缴费年限,基础养老金是根据当地的最低工资标准和缴费年限来确定的。

举个例子来说明基本养老金的计算方法。

假设某人参保年限为30年,个人缴费年限为25年,当地的最低工资标准为3000元,那么该人的基本养老金=25/30*3000=2500元。

接下来,我们来看个人账户养老金的计算方法。

个人账户养老金的计算公式为:个人账户养老金=个人账户累积的养老保险费用+个人账户累积的收益。

个人账户累积的养老保险费用是指个人实际缴纳的养老保险费用,个人账户累积的收益是指个人账户中投资运作所产生的收益。

再举个例子来说明个人账户养老金的计算方法。

假设某人个人账户累积的养老保险费用为50万元,个人账户累积的收益为20万元,那么该人的个人账户养老金=50万元+20万元=70万元。

最后,基本养老金和个人账户养老金相加就是该人的实际养老金数额。

在实际计算中,还需要考虑到各种补贴和调整,所以最终的养老金数额可能会有所不同。

综上所述,养老金的计算方法涉及到基本养老金和个人账户养老金两部分,其中基本养老金是根据个人缴费年限和缴费基数来计算的,个人账户养老金是根据个人账户累积的养老保险费用和收益来计算的。

通过具体的案例,我们可以更好地理解养老金的计算方法,为自己的养老保障提供更准确的参考。

养老金计算方法及案例养老金是指国家为了保障退休人员的基本生活而实行的一种社会保障制度。

养老金的计算方法对于每一个即将步入退休年龄的人来说都是非常重要的,它关系到个人的退休生活质量。

下面我们将介绍养老金的计算方法,并通过案例进行具体说明。

一、养老金的计算方法。

1. 养老金的基本计算公式。

养老金的基本计算公式是,养老金=个人账户储存额×个人账户储存利率+个人账户储存额×个人账户储存年限奖励系数+个人账户储存额×个人账户储存年限奖励系数×个人账户储存利率+个人账户储存额×个人账户储存年限奖励系数×个人账户储存利率×个人账户储存调整系数。

2. 养老金的具体计算步骤。

(1)确定个人账户储存额,个人账户储存额=个人账户储存基数×个人账户储存比例。

(2)确定个人账户储存利率,个人账户储存利率=上年度国债利率×个人账户储存利率调整系数。

(3)确定个人账户储存年限奖励系数,个人账户储存年限奖励系数=个人账户储存年限/15。

(4)确定个人账户储存调整系数,个人账户储存调整系数=1+通货膨胀率。

3. 养老金的特殊情况计算。

在特殊情况下,如个人账户储存额不足以支付养老金时,养老金的计算方法会有所不同,需要根据实际情况进行调整。

二、养老金计算方法的案例。

小王今年已经满65岁,准备退休申领养老金。

他的个人账户储存基数为10000元,个人账户储存比例为5%,上年度国债利率为3%,个人账户储存利率调整系数为1.1,个人账户储存年限为20年,通货膨胀率为2%。

按照上述的养老金计算方法,我们可以计算小王的养老金为:个人账户储存额=10000×5%=500元。

个人账户储存利率=3%×1.1=3.3%。

个人账户储存年限奖励系数=20/15=1.33。

个人账户储存调整系数=1+2%=1.02。

养老金=500×3.3%+500×1.33+500×3.3%×1.33+500×3.3%×1.33×1.02≈196.5元。

广州养老金计算公式

根据广州市第31号文件“关于在全市实施养老金制度的实施意见”,自2018年7月1日至2022年12月31日,广州养老金计算公式为:基础养老金=月缴费额×申领年龄×实际缴费年限÷80。

其中,月缴费额:单位每月缴纳基金的金额平均;

申领年龄:60至66周岁;

实际缴费年限:申领人参加企业和职业年金累计缴费年限,最高不超

过35年;

基础养老金还可以结合实际情况,进行一定比例的增加,分为主要职

务增加比例和参保年龄增加比例两个部分:

(1)主要职务增加比例:申领人主要职务在高技师职级及以上者,

增加比例为20%;

(2)参保年龄增加比例:申领人参加企业和职业年金累计缴费年限

在8至15年,每增加1年,增加比例不超过3%,每增加1年,增加比例

不超过2%,每增加1年,增加比例不超过1%;申领人参加企业和职业年

金累计缴费年限超过15年,增加比例不超过15%。

最终,广州养老金计算公式为:。

广州养老金计算公式养老金是指在退休后,为了保障老年人的生活质量而提供的一种经济补偿。

在中国,养老金的计算是按照城市居民的工龄和工资来确定的,不同城市的养老金计算公式可能有所不同。

下面将以广州市的养老金计算公式为例,详细介绍广州养老金的计算方法。

一、工资基数确定广州市养老保险的工资基数是按照城镇单位在职职工月平均工资的不低于60%来确定的,具体计算如下:工资基数=城镇单位在职职工月平均工资×60%。

月平均工资是根据全市城镇单位的职工平均工资确定的,每年进行一次,作为下一年度养老金的计算基数。

二、个人缴费部分计算个人缴费部分是由职工自己缴纳的养老保险费用,根据广州市的规定,个人缴费部分是职工工资的8%,即个人缴费=工资基数×8%。

三、单位缴费部分计算单位缴费部分是由雇主或者单位缴纳的养老保险费用,根据广州市的规定,单位缴费部分是根据工资基数来确定的,缴费比例为单位缴费比例×工资基数,其中单位缴费比例根据具体情况可能有所调整。

四、养老金计算广州市养老金的计算是根据个人缴费部分和单位缴费部分来确定的。

根据广州市的规定,养老金的计算方式是根据个人缴费的月数、养老人员累计缴费年限和个人账户累计缴费金额来确定的,具体计算公式如下:养老金=个人缴费部分×个人缴费月数×(养老人员累计缴费年限×P+个人账户累计缴费金额×I)其中,P是广州市职工月平均缴费工资,I是广州市年末物价指数。

总结:广州市的养老金计算公式是根据个人缴费部分和单位缴费部分来确定的。

个人缴费部分是职工自己缴纳的养老保险费用,单位缴费部分是由雇主或者单位缴纳的养老保险费用。

养老金的计算是根据职工个人缴费的月数、养老人员累计缴费年限和个人账户累计缴费金额来确定的。

以上公式仅作为参考,具体的养老金计算需根据广州市的相关规定和政策来确定。

广州每月领多少养老金的计算方法

广州从2015年7月1日起调整2015社保年度社会保险费缴费基数上下限,2014年广东省及广州市城镇非私营单位在岗职工月平均*分别为4986元和6187元。

由于延长养老金最低缴费年限主要影响的是自由职业者,小参就以这个群体的情况做演算。

丁叮是一个自由职业者,今年25岁,和单位职工不一样,丁叮不仅需要承担个人缴费的部分,还需要自己承担原本由单位负责的部分,不过费率和私企一致(12%),所以丁叮每个月缴纳的是个人*的20%,相对来说,缴费负担比在职员工要高。

不过,丁叮可以在广东省社平*的60%~300%之间,根据自己的经济承受能力自由选择。

假设丁叮以全省社平*4986元的60%为缴费基数,个人缴纳20%,8%进入个人账户,12%进入统筹账户,缴费30年,假设他60岁退休领取养老金。

另一方面,根据广东统计局今年年初公布的资料显示,广东人预寿命为77岁,那假设60岁退休的话,还可以领退休金约17年,那以此推算,可以领取养老金的时长为:17×12个月=204个月。

1、缴费年限15年月领养老金908.24元

个人缴费:4986×0.6×20%×12×15=107697.6元

养老金计发:

等到丁叮年满60岁他第一次可领取的养老金来自两个部分

基础养老金:(4986+4986×0.6)/2×15%=598.32元

4986×0.6×8%×12×15/139=309.92

合计:908.24元

退休后17年内可领取的养老金总额:

908.24×204=185280.96元。

广东养老金最简单的计算方法随着时代发展,人们已经越来越关注自身的养老金计算问题,而在广东,养老金的计算也变得越来越复杂,面对这种复杂的环境,如何才能够更加简单的计算出自己的养老金,这是一个让大家都比较关心的问题。

首先,需要了解的是,在广东,养老金的计算是依据国家养老金的基本标准的。

根据这一标准,每个单位或者个人的养老金的数额,会根据每个月的工资来定。

那么,具体的计算方法,就是每月的工资金额ü乘以参保缴费比例来计算了。

具体来说,每月从企业和个人参保缴费的比例,以及其中企业的比例不一样,一般来说,企业的参保缴费的比例为每月的20%,而个人的参保缴费的比例则可以根据每个月的工资情况来进行相应的调整,一般情况下,可以按照每月的工资额,来计算得出每月参保缴费的比例,通常情况下,每月的参保缴费比例为8%至20%之间。

当然,在计算每月的参保缴费比例之后,就可以根据企业和个人参保缴费的比例,来计算出每月的养老金了。

比如一个固定每月工资3000元的人,假设企业的参保缴费比例为20%,而个人的参保缴费比例为10%,则这个人的每月养老金数额为:(3000*0.2)+(3000*0.1)=600+300=900元。

另外,在养老金的计算方法中,还需要注意的是,养老金的计算也受到了政府的调整,比如政府会按照一定的标准,来调整养老金的参保缴费比例,以及各单位和个人参保缴费的标准,因此,在每年的养老金计算中,都需要根据政府的最新调整情况,来重新计算一次养老金的数额。

总之,在广东,养老金的计算方法,其实是比较简单的,实际上,只需要根据每月的工资,以及企业和个人参保缴费的比例,就可以计算出自己的养老金了,同时,也需要注意的是,每年的政府调整情况,也会改变养老金的计算情况,需要即时查看政府的调整情况,以便第一时间调整自己的养老金数额。

⼴东养⽼保险计算⽅法有哪些

⽬前退休年龄条件:男职⼯年龄为60周岁。

⼥职⼯在管理和专业技术岗位⼯作的,年龄为55周岁;在⼯⼈岗位⼯作的,年龄为50周岁。

想要了解更多关于⼴东养⽼保险计算⽅法有哪些的知识,跟着店铺⼩编⼀起看看吧。

1998年7⽉1⽇后参加⼯作的职⼯:

缴费年限条件:缴费年限满15年。

计发办法:⽉基本养⽼⾦=个⼈帐户储存额÷120+退休时上年度市职⼯⽉平均⼯资×20%。

1998年7⽉1⽇前参加⼯作的职⼯:

缴费年限条件:缴费年限累计满10年。

计发办法:⽉基本养⽼⾦=退休时上年度市职⼯⽉平均⼯资×20%+个⼈帐户储存额÷120+指数化⽉平均缴费⼯资×1.2%×建帐前缴费年限,

职⼯建帐前缴费年限分成两个阶段,第⼀阶段是参加⼯作时⾄1993年12⽉31⽇,第⼆阶段是1994年1⽉1⽇⾄1998年6⽉30⽇。

第⼀阶段指数:第⼀阶段指数为1。

第⼆阶段缴费指数:指1994年1⽉1⽇度⾄1998年6⽉30⽇度的实际平均缴费指数。

建帐前平均指数:第⼀阶段指数×视同缴费年限+第⼆阶段缴费指数×第⼆阶段缴费年限÷建帐前缴费年限。

以上就是店铺⼩编为你介绍的关于⼴东养⽼保险计算⽅法有哪些的知识,希望对你有所帮助,如果还存在疑问,可以联系店铺律师为你解答。

⼴州2021年退休⾦i计算⽅法是什么?⼴州8⽉退休⾦i计算⽅法是基本养⽼⾦=基础养⽼⾦个⼈账户养⽼⾦过渡性养⽼⾦基础养⽼⾦=当地上年度在岗职⼯⽉平均⼯资÷本⼈指数化⽉平均缴费⼯资个⼈账户养⽼⾦=个⼈账户储存额÷计发⽉数,按照这个公式,然后代⼊每个养⽼⾦的具体⾦额,就可以算出来了。

⼀、8⽉i计算⽅法是什么?⼴州退休⾦包括基础、个⼈账户养⽼⾦、过渡性养⽼⾦、过渡性调节⾦分别按下列办法计算:(⼀)基础养⽼⾦⽉标准定义:以当地上年度在岗职⼯⽉平均和本⼈指数化⽉平均缴费⼯资的平均值为基数,缴费每满1年发给1%。

计算公式为:基础养⽼⾦=(参保⼈员时当地上年度在岗职⼯⽉平均⼯资本⼈指数化⽉平均缴费⼯资)÷2×缴费年限×1%1、计算个⼈平均缴费指数个⼈平均缴费指数=(07年个⼈实际缴费基数/07年社会平均⼯资 08年个⼈实际缴费基数/08年社会平均⼯资 09年··· 11年个⼈实际缴费基数/11年社会平均⼯资)÷53、计算基础养⽼⾦基础养⽼⾦=(上年度社会⽉平均⼯资本⼈指数化⽉平均缴费⼯资)÷2×缴费年限×1%(⼆)个⼈账户养⽼⾦计算公式为:个⼈账户养⽼⾦=参保⼈员退休时个⼈账户累计储存额÷计发⽉数(三)过渡性养⽼⾦定义:过渡性养⽼⾦是统⼀制度后“中⼈”基本养⽼⾦的⼀个组成部分。

对新制度(或“统帐结合”)之前参加⼯作、之后退休的⼈员来说,其退休⾦应再加上没有个⼈帐户年限的养⽼⾦。

过渡性养⽼⾦计算公式:指数化⽉平均缴费⼯资×享受⽐例。

在上述公式中可以看到,在缴费年限相同的情况下,基础养⽼⾦的⾼低取决于个⼈的平均缴费指数,个⼈的平均缴费指数就是⾃⼰实际的缴费基数与社会平均⼯资之⽐的历年平均值。

下限为0.6,上限为3。

⼆、养⽼⾦的领取条件是什么?参加基本的个⼈,达到法定时累计缴费满15年的,就可以按⽉领取基本养⽼⾦。

广州市养老金计算方法(多实例)

•广州社保

•2012年3月19日

【导语】:广州市的养老保险包括基础养老金、个人账户养老金以及过渡性养老金等;其计算方法如文中所介绍。

一般地,养老金要交满15年,到退休的时候才能终生享受养老金,所以想拿养老金的人请务必在自己退休前15年就开始交。

条件

一般情况:一般地,养老金要交满15年,到退休的时候才能终生享受养老金,所以想拿养老金的人请务必在自己退休前15年就开始交。

如果到退休年龄交养老保险不满15年,那等到退休时候国家会把个人帐户上存的8%的养老金全部退还。

补缴:当然未交满15年社保的,也可以在退休后一次性把欠的养老保险金缴齐,补到15年应缴的养老保险金额后,就可以享受终生的养老保险金福利了!

分类:1997年,国家颁布了养老保险社会统筹与个人帐户相结合的新政策(点击查看政策全文),即下文提到的改革制度。

改革前后,养老保险金的计算,发生了很大的变化。

于是业内把参加养老保险的人群分为三种:

一是“老人”,指养老制度改革之前已经退休的职工,他们按原定标准支付;

二是“中人”,指改革之前已经参加工作,但还没有退休的职工,他们的养老金分为基础养老金、个人账户、过渡性养老金、补助性养老金;

三是“新人”,指改革之后参加工作的职工,他们的养老金按基础养老金加个人账户来核发。

即:1、老人养老金计算,按原定标准支付。

2、中人养老金=基础养老金账户+个人账户+过渡养老金+过渡调节金

3、新人养老金=基础养老金账户+个人账户

最近养老金有所上调,具体情况可以看这里:2012广东养老金上调对象及额度

具体计算方法

广州基础养老金、个人账户养老金、过渡性养老金、过渡性调节金分别按下列办法计算:

(一)基础养老金月标准

定义:以当地上年度在岗职工月平均工资和本人指数化月平均缴费工资的平均值为基数,缴费每满1年发给1%。

计算公式为:基础养老金=(参保人员退休时当地上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%

其中:指数化月平均缴费工资=当地上年度在岗职工月平均工×本人平均缴费指数

个人的平均缴费指数:

每年的缴费基数与前年的当地月平均工资的比值

全部加起来求平均。

指数化月平均缴费工资,就是上面求得那个值乘以退休时的当地月平均工资。

比如:2000年当地月平均为1000,2001年你月交纳基数为2000,那么那一年的指数是2。

如果你一直这么交,每年的指数都是2,最后退休的时候,平均指数也是2。

那么本人指数化月平均缴费工资就是2*退休时当地月平均工资。

基础养老金计算举例:

题目:李某07到11年,每年养老保险的个人实际缴费基数和当年的社会平均工资分别假设为,07年3000和3500,08年3200和4000,09年3500和4200,10年3600和4200,11年3800和4500,12年年初开始,李某开始领取养老保险金。

而11年当地社会平均工资为4500元,他退休年龄为60岁,当时个人账户总储值为50000元,缴纳年度一共为15年。

1、计算个人平均缴费指数

那么李某07到11年这5年时间的个人平均缴费指数,应该这么计算

个人平均缴费指数=(07年个人实际缴费基数/07年社会平均工资+08年个人实际缴费基数/08年社会平均工资+09年···+11年个人实际缴费基数/11年社会平均工资)÷5

=(3000/3500+3200/4000+3500/4200+3600/4200+3800/4500)÷5 =0.838

2、计算指数化月平均缴费工资

指数化月平均缴费工资=上年度社会平均工资×本人平均缴费指数

=4500×0.838=3771

3、计算基础养老金

基础养老金=(上年度社会月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%=(4500+3771)÷2×15×1%=620元

注:本例子简化计算,实际计算过程中,对于个人平均缴费指数的计算年数,至少应该为15年。

(二)个人账户养老金

计算公式为:个人账户养老金=参保人员退休时个人账户累计储存额÷计发月数

注:计发月数定义

国家有一个统计,人的平均寿命(男女不同)。

比如:男的平均寿命80岁,退休年龄为60岁。

那么通常一个男的退休要领20*12=240个月的退休金。

个人账户的钱就要按240个月领完来计算每个月发多少。

但是个人账户还是有利息的。

所以根据每年的利息,还有240个月的长度,会得到一个计发月数。

即个人账户/计发月数就是每个月可以从个人账户领取的钱,保证你240个月领空。

如果万一活得长了,社保局就要从统筹基金里拿出钱来贴补了。

目前实施数据:我国目前实行的计发月数,分别为40岁233,50岁195,60岁139等等,具体查看这里:个人养老金计发月数表(2012)

个人账户养老金举例

例如:李某退休时个人账户累计储存额为50000元,他是60岁退休的,个人账户养老金=50000÷139=360元。

若按上面两个例子的结合,那么李某每个月能领到的养老金=基础养老金账户+个人账户=576+360=936元。

说明缴费年限和个人平均缴费基数对养老金影响的例子:根据上述公式,假定男职工在60岁退休时,全省上年度在岗职工月平均工资为4000元。

累计缴费年限为15年时:

个人平均缴费基数为0.6时,基础养老金=(4000元+4000元×0.6)÷2×15×1%=480元

个人平均缴费基数为1.0时,基础养老金=(4000元+4000元×1.0)÷2×15×1%=600元

个人平均缴费基数为3.0时,基础养老金=(4000元+4000元×3.0)÷2×15×1%=1200元

累计缴费年限为40年时:

个人平均缴费基数为0.6时,基础养老金=(4000元+4000元×0.6)÷2×40×1%=1280元

个人平均缴费基数为1.0时,基础养老金=(4000元+4000元×1.0)÷2×40×1%=1600元

个人平均缴费基数为3.0时,基础养老金=(4000元+4000元×3.0)÷2×40×1%=3200元。