汽车配件的税收分类编码

- 格式:doc

- 大小:11.50 KB

- 文档页数:2

汽车配件的税收分类编码

一、概述

税收分类编码是税收管理中的一个重要概念,用于对货物和服务进行分类编码,以便于税务机关对税收征管进行管理。汽车配件作为汽车制造过程中的重要组成部分,其税收分类编码对于汽车制造业的税收征管具有重要意义。本文将详细介绍汽车配件的税收分类编码及其相关内容。

汽车配件的税收分类主要包括以下几个类别:

1.机动车零配件和附件:这是汽车配件中最为常见的类别,包括汽车发动机、底盘、车身、座椅、轮胎等零部件和附件。这些配件的税收分类编码一般在10位码中表示为相应的数字代码。

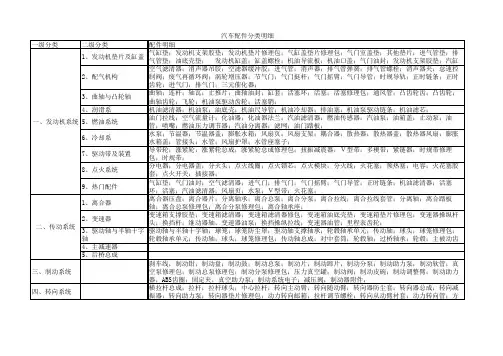

2.电气设备:包括汽车电路中的各种电气元件,如继电器、开关、保险丝等。这些配件的税收分类编码一般在10位码中表示为“7”或“2”。

3.橡胶制品:包括汽车轮胎、减震器、密封条等。这些配件的税收分类编码一般在10位码中表示为“373”或“374”。

4.其他汽车配件:包括车灯、车轮盖、车轮等非主要零部件,以及一些用于维修和保养汽车的辅助工具。这些配件的税收分类编码需要根据实际情况而定。

三、汽车配件税收分类编码的确定原则和方法

在确定汽车配件的税收分类编码时,需要遵循以下原则和方法:

1.根据汽车配件的种类和用途,结合相关税收法规和编码标准,确定合适的税收分类编码。 2.如果汽车配件属于多个类别,需要根据其主要用途和功能来确定最合适的税收分类编码。

3.如果需要使用的税收分类编码的规则与现有规定不符,需要向税务机关咨询确认。

在实际操作中,可以参考以下步骤进行:

*首先,确定汽车配件的种类和用途;

*其次,查找相关的税收法规和编码标准;

*然后,根据汽车配件的特点和功能,结合相关规定进行分类;

*最后,确定合适的税收分类编码。

四、案例分析

以某款汽车座椅调节器为例,其税收分类编码应为“7029”。这是因为该调节器属于电气设备类别下的汽车电路元件,并且其功能是调节座椅的位置,符合汽车座椅的相关规定。再如某款汽车轮胎,其税收分类编码应为“3739”。这是因为该轮胎属于橡胶制品类别下的汽车轮胎,符合轮胎的相关规定。

五、总结

本文详细介绍了汽车配件的税收分类编码及其相关内容。了解并正确使用汽车配件的税收分类编码,有助于企业合规经营,降低税收风险,同时也能够促进汽车制造业的健康有序发展。对于汽车制造企业而言,掌握并熟练运用税收分类编码的知识,有利于企业财务管理的规范化,提升企业的经济效益和市场竞争力。