财务管理教程-第八章收益分配

- 格式:ppt

- 大小:230.50 KB

- 文档页数:40

第八章收益分配管理【重点导读】收益分配时财务活动的最后环节,收益分配政策的制定会影响投资者的决策,对企业长远发展目标产生重要影响。

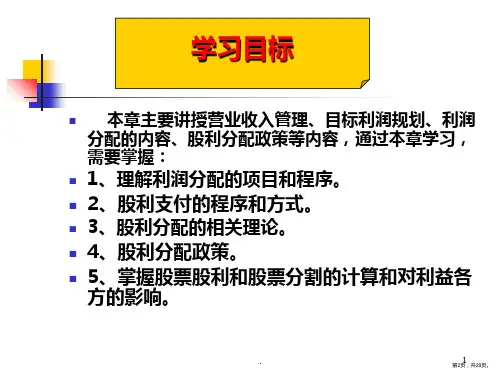

通过本章学习学生应熟悉收益的形成以及分配的基本程序,掌握股利分配政策以及对企业的影响。

本章的重点是:股利政策及其利弊分析。

第一节收益分配概述国有资本收益管理的有关规定1. 国有资本收益的构成国有资本收益包括注册的国有资本分享的企业税后利润和国家法律、法规规定的其他国有资本收益。

1.亏损弥补规定企业发生的年度经营亏损,依法用以后年度实现的利润弥补。

连续5年不足弥补的,用税后利润弥补,或者经企业董事会或经理办公会审议后,依次用企业盈余公积、资本公积弥补。

注意:我们通常情况下讲的一般企业的亏损弥补是税前弥补、税后弥补、盈余公积。

在这里增加了用资本公积弥补。

3. 资产损失的处理对核实清楚的资产损失,企业可区别以下情况处理:生产经营的损失计入本期损益;清算期间的损失计入清算费用;公司制改建中的损失,可以冲减所有者权益。

3.产权转让收益的处理转让母公司国有资本所有收益,上缴主管财政机关;企业转让子公司股权所得收益与其对子公司股权投资的差额,作为投资损益处理。

第二节收益分配政策一、确定收益分配政策应考虑的因素(一)法律因素1. 资本保全约束在财务管理制度当中要求企业贯彻资本的保值增值。

当企业没有可供分配的利润,就不能给投资者分配利润。

如果强行分配的话,就视同投资者抽回资本金。

其目的是为了防止企业任意减少资本结构中所有者权益(股东权益)的比例,以维护债权人利益。

2. 资本积累约束它要求企业在分配收益时,必须按一定的比例和基数提取各种法定盈余公积金和公益金。

3. 超额累积利润约束我们国家不涉及这个问题,在西方国家,法律上缴纳所得税的税率的档次差别较大。

比如在美国,所得税当中规定经营所得(股利所得)税税率较高,资本利得(卖出价和买入价之差)所得税税率较低。

因此许多公司可以通过积累利润使股价上涨方式来帮助股东避税。

第八章收益与分配管理一、单项选择题1. 收益分配的基本原则中,()是正确处理投资者利益关系的关键。

A. 依法分配原则B.兼顾各方面利益原则C.分配与积累并重原则D.投资与收益对等原则2. 以下属于变动成本的是()。

A. 广告费用B.职工培训费C.直接材料D.房屋租金3. 在确定企业的收益分配政策时,应当考虑相关因素的影响,其中“资本保全约束”属于()°A. 股东因素B.公司因素C.法律因素D.债务契约因素4. 以下股利分配政策中,最有利于股价稳定的是()°A.剩余股利政策B.固定或稳定增长的股利政策C.固定股利支付率政策D.低正常股利加额外股利政策5. 以下关于企业公司收益分配的说法中正确的有()°A.公司持有的本公司股份也可以分配利润B.企业在提取公积金前向股东分配利润C. 公司的初创阶段和衰退阶段都适合采用剩余股利政策D. 只要有盈余就要提取法定盈余公积金6. 适用于盈利水平随着经济周期而波动较大的公司或行业的股利分配政策是()°A.剩余股利政策B.固定股利政策C.固定股利支付率政策D.低正常股利加额外股利政策二、多项选择题1. 以下属于企业收益与分配意义的是()°A. 收益分配集中体现了企业所有者、经营者与劳动者之间的关系B. 收益分配是企业再生产的条件以及优化资本结构的重要措施C. 收益分配是国家建设资金的重要来源之一D. 收益分配是企业扩大再生产的条件以及优化资本结构的重要措施2. 法定盈余公积可用于()°A.弥补亏损B.扩大公司生产经营C.转增资本D.职工集体福利3. 下列关于固定股利支付率政策的说法正确的是()°A.使股利和公司盈余紧密结合B.有利于传递公司上升发展的信息C.公司面临的财务压力较大D.制定合适的固定股利支付率难度较大4. 有利于公司树立良好的形象,增强投资者信心,稳定公司股价的股利政策有()°A.剩余股利政策B.固定或稳定增长的股利政策C.固定股利支付率政策D.低正常股利加额外股利政策5. 股利相关理论认为,企业的股利政策会影响到股票价格和公司价值°主要观点包括()A. “手中鸟”理论B.信号传递理论C.代理理论D.所得税差异理论6. 下列各项中属于对公司的利润分配政策产生影响的股东因素有()°A.债务因素B.控制权C.投资机会D.避税7. 下列关于股票回购方式的说法正确的有()°A. 公司在股票的公开交易市场上按照高出股票当前市场价格的价格回购B. 公司在股票的公开交易市场上按照公司股票当前市场价格回购C. 公司在特定期间向市场发出以高于股票当前市场价格的某一价格回购既定数量股票的要约D. 公司以协议价格直接向一个或几个主要股东回购股票,协议价格一般高于当前的股票市场价格8. 根据《公司法》规定,下列关于盈余公积金的说法不正确的有()。

财管教案8章收益分配一、教学目标:1.了解收益分配的基本概念和原则。

2.熟悉收益分配的方法和计算。

3.了解股利政策。

4.掌握收益分配对投资者的影响。

二、教学内容:1.收益分配的基本概念和原则。

1.1收益分配的概念。

收益分配是指企业在一定时期内通过将所得利润分配给股东、留存利润等方式,将企业从经营活动中获得的经济效益分配给相关利益相关方的过程。

1.2收益分配的原则。

(1)公平原则:在收益分配过程中,应该遵循公平原则,即根据投入和贡献的不同对收益进行合理分配。

(2)稳定原则:企业应该根据经营活动的可持续性和稳定性,合理安排收益分配的比例和方式。

(3)效益原则:收益分配应该遵循效益原则,即将收益分配给能够为企业创造更多经济效益的利益相关方。

2.收益分配的方法和计算。

2.1股利政策和股利支付。

股利政策是指企业制定和执行的关于股利支付的决策和规划。

股利支付是指企业将利润分配给股东的方式之一2.2留存利润和再投资。

留存利润是指企业不分配给股东的利润部分,也称为未分配利润。

再投资是指企业将留存利润重新投资于经营活动中。

2.3股息率和股票回报率的计算。

股息率是指股东所获得的股息收入与股票市场价格之比。

股票回报率是指股东在一定时期内所获得的总回报与投入资本之比。

三、教学方法与学时安排:1.教学方法:理论讲解、实例分析、小组讨论。

2.学时安排:2学时。

四、教学过程:1.导入:通过提问的方式,引入收益分配的概念和重要性。

2.理论讲解:2.1收益分配的基本概念和原则。

2.2收益分配的方法和计算。

2.3股利政策和股利支付。

2.4留存利润和再投资。

2.5股息率和股票回报率的计算。

3.实例分析:通过实例分析,引导学生运用所学知识,计算股息率和股票回报率。

4.小组讨论:将学生分为小组,让他们讨论和思考以下问题。

(1)企业的盈利能力和稳定性对股利支付和收益分配有怎样的影响?(2)在制定股利政策时,应该考虑哪些因素?(3)留存利润和再投资对企业和股东有何影响?(4)股息率和股票回报率的计算方法和意义是什么?5.总结归纳:对本节课的重点内容进行总结和归纳,并澄清学生提出的问题。