《中国税制》讲座资料重点

- 格式:ppt

- 大小:1.02 MB

- 文档页数:104

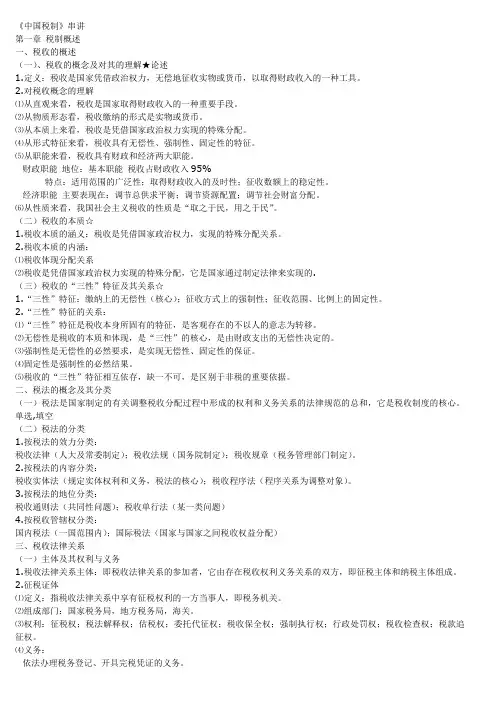

《中国税制》串讲第一章税制概述一、税收的概述(一)、税收的概念及对其的理解★论述1.定义:税收是国家凭借政治权力,无偿地征收实物或货币,以取得财政收入的一种工具。

2.对税收概念的理解⑴从直观来看,税收是国家取得财政收入的一种重要手段。

⑵从物质形态看,税收缴纳的形式是实物或货币。

⑶从本质上来看,税收是凭借国家政治权力实现的特殊分配。

⑷从形式特征来看,税收具有无偿性、强制性、固定性的特征。

⑸从职能来看,税收具有财政和经济两大职能。

财政职能地位:基本职能税收占财政收入95%特点:适用范围的广泛性;取得财政收入的及时性;征收数额上的稳定性。

经济职能主要表现在:调节总供求平衡;调节资源配置;调节社会财富分配。

⑹从性质来看,我国社会主义税收的性质是“取之于民,用之于民”。

(二)税收的本质☆1.税收本质的涵义:税收是凭借国家政治权力,实现的特殊分配关系。

2.税收本质的内涵:⑴税收体现分配关系⑵税收是凭借国家政治权力实现的特殊分配,它是国家通过制定法律来实现的.(三)税收的“三性”特征及其关系☆1.“三性”特征:缴纳上的无偿性(核心);征收方式上的强制性;征收范围、比例上的固定性。

2.“三性”特征的关系:⑴“三性”特征是税收本身所固有的特征,是客观存在的不以人的意志为转移。

⑵无偿性是税收的本质和体现,是“三性”的核心,是由财政支出的无偿性决定的。

⑶强制性是无偿性的必然要求,是实现无偿性、固定性的保证。

⑷固定性是强制性的必然结果。

⑸税收的“三性”特征相互依存,缺一不可,是区别于非税的重要依据。

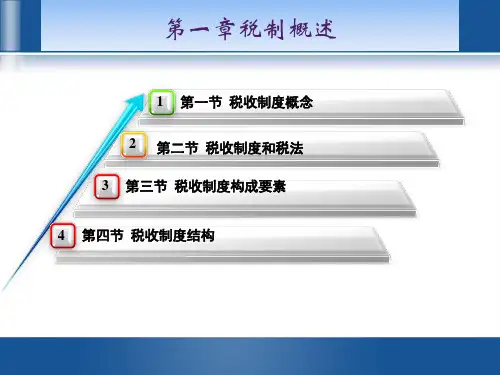

二、税法的概念及其分类(一)税法是国家制定的有关调整税收分配过程中形成的权利和义务关系的法律规范的总和,它是税收制度的核心。

单选,填空(二)税法的分类1.按税法的效力分类:税收法律(人大及常委制定);税收法规(国务院制定);税收规章(税务管理部门制定)。

2.按税法的内容分类:税收实体法(规定实体权利和义务,税法的核心);税收程序法(程序关系为调整对象)。

资料范本本资料为word版本,可以直接编辑和打印,感谢您的下载中国税制讲义地点:__________________时间:__________________说明:本资料适用于约定双方经过谈判,协商而共同承认,共同遵守的责任与义务,仅供参考,文档可直接下载或修改,不需要的部分可直接删除,使用时请详细阅读内容中国税制6-10章讲义第六章所得税制本章学习提示一、知识点(1)对所得额课征的意义(2)对所得额课税的征收制度(3)企业所得税制度(4)个人所得税制度(5)农业税制度二、教学目标通过本章的学习,使学员掌握所得课税的基本理论、中国现行的所得税制度。

在所得课税的基本理论方面,理解对所得课税的意义、各国对所得课税的征收制度。

在中国现行的所得税制度中,掌握企业所得税、个人所得税和农业税的课税对象、纳税人、计算依据、应纳税额、纳税环节、减免税等税制要素,了解有关税种的改革趋势。

第六章所得税制第一节对所得额课税的意义所得额是收益额的一种。

收益额可分为纯收益额和总收益额,其中,纯收益额亦称所得额,是指自然人、法人和其他经济组织从事生产、经营等活动获得的收入,减去相应的成本之后的余额;总收益是指纳税人的全部收入。

对所得额的课税不同于对流转额的课税,从一个工商企业来看,流转额是指企业商品或劳务的销售收入额,所得额则是指企业的利润额;流转额只与商品的销售收入有关,不受成本高低的影响,所得额则不同,它直接受成本规模的影响,在价格一定的情况下,成本越高,收益越少,成本越低,收益越高。

因此,对所得额的课税能使税收收入比较准确地反映国民收入的增减变化情况;对所得额课税,属于直接税,税负不能转嫁,征纳双方的关系比较明确,税收的增减变动对物价也不会产生直接的影响,有利于更好地发挥税收的调节作用;累进性质的所得税,能适应纳税人的负担能力,体现合理负担的原则,有利于促进企业间的合理竞争。

但对收益额的课税要受经济波动和企业经营管理水平的影响,不能保证财政收入的稳定性;对所得额的课税,稽征技术也比较复杂,尤其是应纳税所得额的确定,涉及的内容比较多,核实的困难大,很容易造。

中国税制复习资料中国税制复习资料税制是一个国家财政体系中非常重要的组成部分,它直接关系到国家财政收入的来源和分配。

中国的税制经历了多次改革和调整,以适应经济发展和社会变革的需要。

本文将从税制的基本概念、税种、税收征管和税制改革等方面进行探讨。

一、税制的基本概念税制是指国家针对经济主体和个人的财产、收入和行为所征收的各种税种的总和。

它是国家财政收入的重要来源,也是国家宏观调控的重要手段之一。

税制的基本目标是实现财政收入的稳定增长、公平合理的税收分配和经济社会的可持续发展。

二、税种的分类中国税制主要包括直接税和间接税两大类。

直接税是指由纳税人直接承担并向国家缴纳的税费,如个人所得税、企业所得税等。

间接税是指由商品和服务的消费者通过购买商品和接受服务时支付的税费,如增值税、消费税等。

此外,还有一些特殊税种,如资源税、城市维护建设税等。

三、税收征管税收征管是税制实施的重要环节,它包括税收政策制定、税收征收管理和税务执法等方面。

税收政策制定需要考虑税收的公平性、效率性和可行性,同时也要与国家的经济政策相协调。

税收征收管理是指对纳税人的纳税行为进行监管和管理,确保税收的及时、准确征收。

税务执法是指对违法纳税行为进行处罚和打击,维护税收秩序和公平竞争环境。

四、税制改革中国税制改革是为了适应经济发展和社会变革的需要,推动经济结构调整和转型升级。

税制改革的核心是减税降费,以激发市场主体的活力和创造力。

具体的改革措施包括降低企业所得税税率、扩大个人所得税起征点、优化增值税税制等。

此外,还要加强税收征管的现代化建设,提高税务部门的服务水平和效率。

五、税制的问题与挑战中国税制在实践中也存在一些问题和挑战。

一是税负过重,特别是对中小微企业和个体工商户的税收压力较大。

二是税收征管存在漏洞和不规范现象,导致一些纳税人逃税和偷税行为。

三是税收分配不够公平,富人和高收入群体享受的税收优惠较多,而低收入群体的税负相对较重。

四是税收政策的透明度和稳定性有待提高,一些税收优惠政策频繁变动,给企业和个人造成了不确定性。

•引言•税收基本原理•中国税收体系概览•流转税类详解•所得税类深入剖析•资源税类及环境保护税解读•财产税类及其他相关税种介绍•税收征收管理与纳税服务优化•中国税制改革与发展趋势引言税制概述01税制的定义税制即税收制度,是国家以法律或法令形式确定的各种课税办法的总和,反映国家与纳税人之间的经济关系。

02税制的基本要素包括纳税人、征税对象、税率、纳税环节、纳税期限、减税免税等,是税收制度的核心内容。

03税制的分类根据征税对象的不同,税制可分为商品税、所得税、财产税、资源税和行为税等五大类。

中国税制发展历程古代税制01中国古代的税制可以追溯到夏朝的“贡”制,经过商朝的“助”制、周朝的“彻”制,逐渐发展出以土地和人口为基础的赋税制度。

近代税制02近代以来,中国税制经历了多次重大变革,如晚学习目标与意义学习目标通过学习《中国税制》,了解中国税收制度的基本框架、主要税种和税收管理政策,掌握税收理论和实践知识,提高分析和解决税收问题的能力。

学习意义税收是国家财政收入的主要来源,也是国家宏观调控的重要工具。

学习《中国税制》对于理解国家经济政策、促进企业发展、提高个人财税素养等方面都具有重要意义。

同时,对于从事财税工作的人员来说,掌握《中国税制》也是必备的职业技能之一。

税收基本原理01税收是国家为了实现其职能,凭借政治权力,按照法律规定,强制、无偿地参与社会产品分配的一种形式。

02税收具有强制性、无偿性和固定性的特征。

其中,强制性是税收的根本属性,无偿性是税收的关键特征,固定性是税收的基本要求。

03税收与其他财政收入形式相比,具有独特的性质和特点,如税收的普遍性、公平性和效率性等。

税收概念及特征税收原则与职能税收原则包括公平原则、效率原则和财政原则。

公平原则要求税收应使每个纳税人的负担与其经济状况相适当,并使各纳税人之间的负担水平保持平衡。

效率原则要求税收应促进资源的有效配置和经济的高效运行。

财政原则要求税收应保证国家的财政收入。

中国税制复习资料第一章税制概论1.税收的“三性”是个完整的整体,其中其核心特征是无偿性。

税收“三性”的关系:税收本身的固有特性,征税的无偿性要求征税方式的强制性,强制性是无偿性和固定性的保障,财政的固定需要决定税收的固定性,固定性是强制性的必然结果,税收的三个特征相互依存,缺一不可。

税收作为一种财政收入,在社会再生产的总过程中,是一个分配过程征税权利主体是指征税方。

我国税收法律的法律地位高于税收法规和规章,其制定者是全国人民代表大会及其常务委员会。

税收法律关系的保护对权利主体双方而言是对等的。

纳税人采取伪造、变造、隐匿、擅自销毁账簿、记账凭证,在账簿上多列支出或者不列、少列收入,或者进行虚假的纳税申报的手段,不缴或少缴税款的,是偷税。

以暴力、威胁方法拒不缴纳税款的,是抗税。

税务机关权利可概括为估税权、税法解释权、委托代征权等。

属于税收法律的有:中华人民共和国个人所得税法》、《中华人民共和国税收征收管理法》。

税务机构设置不属于狭义税收制度税法、税收管理体制、实施细属于狭义税收制度。

税收征缴采取方式的是强制征收。

从职能来看,税收具有财政和经济两大职能。

税收的财政职能是指税收具有组织财政收入的功能。

税收的财政职能是税收首要的、基本的职能。

税收调节经济的职能主要表现在以下几个方面:税收对总需求与总供给平衡的调节;税收对资源配置的调节;税收对社会财富分配的调节。

税收的财政职能有以下特点:取得财政收入的及时性;;适用范围的广泛性;征收数额上的稳定性税收的固定性是指国家以法律形式预先规定征税范围和征收比例。

税收法律关系是税法所确认和调整的国家与纳税人之间在税收分配过程中形成的权利和义务关系。

税收法律关系由税收法律关系的主体、客体和内容组成。

应税商品、应税个人所得、纳税主体的应税行为、税务机关依法查处偷税、骗税、抗税的行为等都是税收法律关系的客体税收法规:是指国家最高行政机关、地方立法机关,根据其职权或根据最高行政机关的授权,依据宪法和税收法律,通过一定法律程序制定的规范性税收文件。