8债券估价与风险分析

- 格式:ppt

- 大小:93.50 KB

- 文档页数:13

债券估价的三种模型

债券估价的三种模型包括:

1. 资本资产定价模型(CAPM):该模型基于风险和回报之间的正相关性,将债券的估价建立在资本市场的整体风险和回报之间的关系上。

该模型通过考虑债券的风险水平(即债券的期限、信用质量等)和市场整体风险水平(即市场风险溢价)来确定债券的合理价格。

2. 收益率曲线模型:该模型基于债券收益率曲线,通过分析不同期限的债券收益率之间的关系来估计债券的价格。

该模型利用市场上已存在的债券收益率数据,结合债券的期限和现金流量,通过插值和外推的方法得出债券的估价。

3. 期限结构模型:该模型基于债券市场上不同期限债券的利率之间的关系,通过分析债券市场上的利率曲线来估计债券的价格。

该模型利用市场上已存在的债券利率数据,结合债券的期限和现金流量,通过插值和外推的方法得出债券的估价。

这些模型在债券估价中都有广泛应用,但每个模型都有其适用的情境和假设。

投资者在使用这些模型时需要考虑不同的因素,如市场情况、债券特性和个人投资目标等。

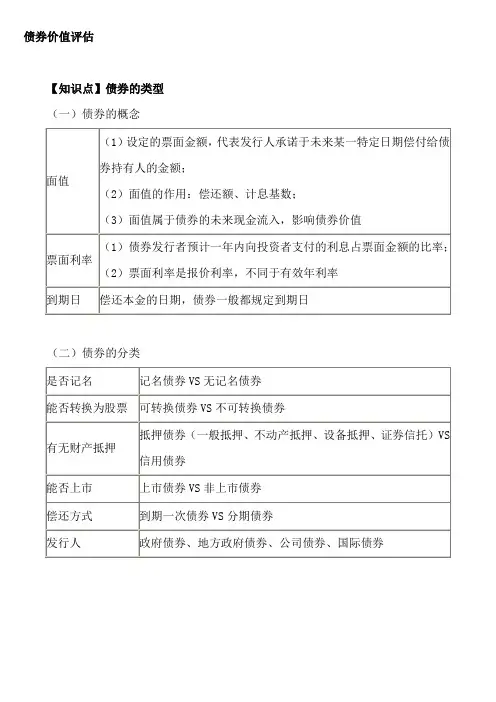

债券价值评估【知识点】债券的类型(一)债券的概念(二)债券的分类【知识点】债券价值的评估方法(一)债券价值的含义1.债券价值(内在价值)发行者按照合同规定从现在至债券到期日所支付的款项的现值,折现率(必要报酬率)取决于当前等风险投资的市场利率。

2.债券价值的经济意义(假设不考虑所得税及交易成本的影响)(二)债券的估值模型1.平息债券——利息在到期时间内平均支付(分期支付利息)(1)现金流量分布①每期期末等额的票面利息——普通年金形式的现金流;②到期偿还的面值(或提前转让的价款、可转换债券的转换价值等)。

(2)估值模型PV=I/m×(P/A,r d/m,m×n)+M×(P/F,r d/m,m×n)其中:I/m——每期的利息,m为每年付息的次数M——到期偿还的面值(或提前转让的价款、可转换债券的转换价值等)r d/m——折现周期折现率m×n——到期前的折现周期数,n为到期前的年数【提示】①按惯例,平息债券估价时,票面利率与折现率同为一年复利m次的年利率(m代表债券一年中付息的次数),即:计息期与折现周期(简称折现期)相同。

②对每期的利息和对到期偿还的面值(或提前转让的价款、可转换债券的转换价值等)折现时,使用的折现率必须一致,都是“折现周期折现率”。

③从广义上说,债券估值模型中的折现周期数是指债券的未来期限,即:现在(评估基准日)~到期日(或赎回日、转让日、转换日)的时间间隔。

新发行债券:“评估基准日”指发行日。

流通债券:“评估基准日”可以是发行日~到期日(或赎回日、转让日、转换日)之间的任何时点,若评估基准日不是计息日,则会产生“非整数计息期”问题。

未来期限(折现期数)VS债券到期期限①:投资者从债券发行日持有至债券到期日。

②:投资者在债券发行日买入债券,但是未持有至到期。

③:投资者在发行日后某个时点买入债券,也没有持有至到期。

④:投资者在发行日后某个时点买入债券,并持有至债券到期日。