人生七张保单

- 格式:ppt

- 大小:6.75 MB

- 文档页数:10

人一生中需要的7张保单保险就是用我们收入的10%来保障另外的90%不受任何影响,安全与保障,是每个人生命中最大的需求。

在人一生中不同的阶段,面临不同的财务需要和风险,这种财务需求可以通过保险来安排。

保险的功能不仅在于提供生命的保障,也可以转移风险,规划财务需要,因此成为一种理财的方式。

从单身贵族到有房有车的中产,从养育小孩到面临养老与遗产问题,这是每一个人必经的人生历程。

在这个历程中,有7张保单不可或缺:年轻时,给自己买张意外险保单;等到有点经济能力时,可以买份大病健康险和定期寿险;有小孩时,要给孩子储备点教育金和买份意外险;到中年时,就该考虑养老的问题了,这时买份养老险,未雨绸缪;而真正到晚年时,还可考虑一份遗产险来传承财富。

第1张保单:意外险 25岁对于刚参加工作的年轻人而言,买份高额的寿险是不现实的。

而身处25岁的我们,经济能力有限,还在创业或打拼,还要为买房、买车做准备,我们没有家庭所累,没必要、也不乐意把所有的钱都放进保险公司。

这个阶段,意外险是最佳选择。

买一份意外险是对生命的保障,也是对父母养育之恩的报偿。

尽管意外险没有理财功能,在不出险的情况下,不能获得返还与收益,但与其高达10万元的赔付金额相比,每年几百元的投入显得微不足道。

这是任何其他一个险种都不可相比的。

挑选此类型保险的原则主要是看保险公司的实力、信誉、口碑以及产品是不是100%覆盖意外范围,最后再看看价格因素。

第2张保单:大病医疗险 30岁临近30岁了,我们已经开始害怕体检。

领着微薄的薪资,呼吸着越来越糟糕的空气,就担心大病一来,倾家荡产。

虽然我们也有一份社会医疗保险,但一年的医疗费用上限是2万元,现在患一次重感冒的费用就要上千元,如果碰上大病,钱从何来呢?大病医疗保险刚好是转移风险、获得保障的最佳方式。

将平时积攒的一部分钱存入大病医疗,出险的情况下,可以获得赔付,抵掉大病开销,不出险时,最终也能收回本金。

大病医疗保险只赔付保单上所列的大病,如果得了其他病,需要住院手术,想获得赔付,就要选择一些适合自己的附加险种,如防癌险、女性保险、生育健康保险。

第1张:意外险保单上午还在广州悠闲地喝早茶,晚上已经回到北京的三里屯泡吧。

在打一辆飞机看演唱会已经成为旧闻的今天,许多年轻的白领对这样的工作方式早已经习惯。

休闲方式也不再局限于旅行和游玩,滑板、潜水、探险、滑翔、蹦极,玩的都是心跳。

但是风险呢?谁都知道飞机比火车出事的概率要高一点点,而蹦极的设施再安全也会有出错的时候。

城市的车辆越来越多,开车的人也越来越容易焦虑,交通事故每天都在城市的大街小巷上演。

风险已经不再是小概率事件,而生命中错误的一次碰撞总要有人来买单。

对于刚参加工作的年轻人而言,买份高额的寿险是不现实的。

25岁-30岁,我们的经济能力还有限,我们还在创业或打拼,我们还要为人生积累财富,我们还要为买房、买车做准备,我们没有家庭所累,没必要、也不乐意把所有的钱都放进保险公司的存折里。

意外险是这个阶段必备的第一张保单。

意外险提供生命与安全的保障,功能是身故给付、残废给付。

买一份意外险是对生命的保障,更体现了对父母养育之恩的报偿。

尽管意外险没有理财功能,在不出险的情况下,不能获得返还与收益,但与其高达10万元的赔付金额相比,每年几百元的投入就显得微不足道。

任何其他一个险种都不可能像意外险一样,有如此之高的保障功能。

意外险的附加险种也是必要的选择。

因意外发生的医疗赔偿,包括门诊、挂号费全都可以获得赔付。

小病的住院、手术费用,也可以附加住院与手术补偿来实现。

地2张:大病医疗保单30岁,我们已经开始害怕体检。

我们拿着不薄的薪水,小心地规划着未来。

生活似乎在按照设想中一步步推进,但是内心里总有那么一点点不安。

我们的生活质量真的提高了吗?但生存环境越来越恶化、空气越来越污浊,也是不争的事实。

我们好象越来越没有时间去健身,是惰性,还是肩上越来越重的责任,还是两者兼有,没人说得清。

一大半白领处于亚健康状态,大病发病率越来越高,年龄越来越低,这个问题却谁也无法否认。

再看看我们的医疗保障现状吧。

我们都有一份社会医疗保险,一年的医疗费用上限2万元。

人生必须拥有七张保单人生数十载,不同的阶段会面临不同的风险,而保险产品虽然不能降低风险发生的概率,却可以弥补一些风险发生时造成的损失。

小编总结了人生中的七张保单,应对可能面临的风险。

第一张、意外保险意外风险通常是突如其来不可预见的,对于个人或者家庭的损失也无法预估,所以,意外险无疑是最先应该考虑配置的险种。

意外险保障的范围有意外身故、残疾、医疗费用以及失能损失,购买了意外险就可以把上述损失转嫁给保险公司。

第二张、重疾保险因为近年来很多重大疾病的发病率呈现低龄化的趋势,所以重疾险在保险配置中的地位也就越来越高,不仅是中、老年人,许多年轻人也要重视重大疾病的危害,最好尽快购买重疾险,以免患上重疾后追悔莫及。

重疾险通常包括行业规定的25种重大疾病和保险公司自行制定的数十种疾病,足以应对绝大部分患者罹患重疾的风险。

第三张、人寿险人寿险,顾名思义,是以寿命为保险标的的保险,通常受益人是家人。

我们活在世界上最为牵挂的就是家人,等到生命走向尽头,还能为他们留下一笔钱作为爱的体现。

寿险的种类很多,投保人需要根据自己的需求进行选择。

第四张、子女教育金育子成才是父母们最大的心愿,现在的教育支出越来越昂贵,提前给孩子准备一份寿险或者年金险,一边培养孩子储蓄的习惯,一边预留一笔资金用于孩子未来的教育支出,投保保险时最好选择带有投保人保费豁免功能的产品,以免父母遭遇风险而影响孩子的保障。

第五张、养老保险衰老是每个人不可避免要经历的过程,提前投保养老保险可以为自己晚年的生活增加一重保障,这样就算没有儿孙的赡养也能生活的体面。

养老保险是一种特殊形式的寿险,比如:社保中的基本养老保险。

第六张、投资险上面的几种保险都是基于人的基本需求而言的,而投资险对于心有余力的人更有价值。

假如你正好有一笔钱不着急使用,可以投保万能险或者投资连接险,不但拥有一份保障,还能取得一点的额外收入。

第七张、财富传承险这种保险是为有一定资产的人设计的,利用保险的法律属性可以帮助他们将财富准确的传承给下一代,可以避免一些税费或因继承而承担的债务问题。

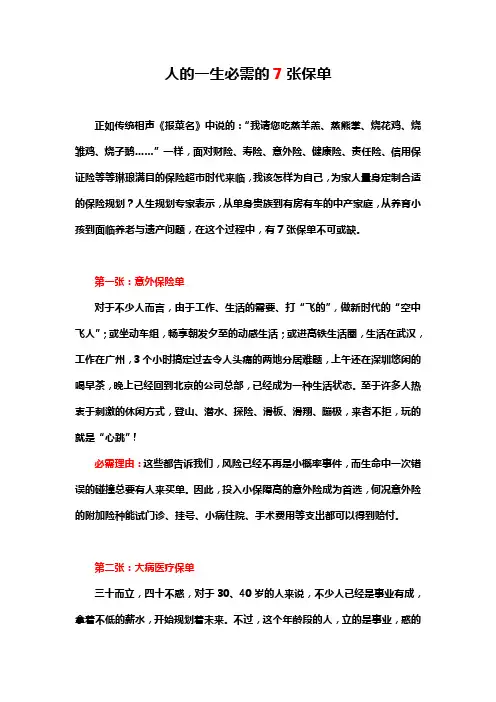

人的一生必需的7张保单正如传统相声《报菜名》中说的:“我请您吃蒸羊羔、蒸熊掌、烧花鸡、烧雏鸡、烧子鹅……”一样,面对财险、寿险、意外险、健康险、责任险、信用保证险等等琳琅满目的保险超市时代来临,我该怎样为自己,为家人量身定制合适的保险规划?人生规划专家表示,从单身贵族到有房有车的中产家庭,从养育小孩到面临养老与遗产问题,在这个过程中,有7张保单不可或缺。

第一张:意外保险单对于不少人而言,由于工作、生活的需要、打“飞的”,做新时代的“空中飞人”;或坐动车组,畅享朝发夕至的动感生活;或进高铁生活圈,生活在武汉,工作在广州,3个小时搞定过去令人头痛的两地分居难题,上午还在深圳悠闲的喝早茶,晚上已经回到北京的公司总部,已经成为一种生活状态。

至于许多人热衷于刺激的休闲方式,登山、潜水、探险、滑板、滑翔、蹦极,来者不拒,玩的就是“心跳”!必需理由:这些都告诉我们,风险已经不再是小概率事件,而生命中一次错误的碰撞总要有人来买单。

因此,投入小保障高的意外险成为首选,何况意外险的附加险种能试门诊、挂号、小病住院、手术费用等支出都可以得到赔付。

第二张:大病医疗保单三十而立,四十不惑,对于30、40岁的人来说,不少人已经是事业有成,拿着不低的薪水,开始规划着未来。

不过,这个年龄段的人,立的是事业,惑的是身体,最害怕的事情之一就是体检。

感觉身体开始走下坡路了,一年不如一年,体检报告上的医生建议更是一年多过一年。

至于亚健康,更是这个年龄段的人最普遍的状态。

最新医疗健康统计数据表明:大病发病率在这部分群里的发生率上升幅度最高。

必需理由:人非圣贤,岂能无过;人吃五谷杂粮,岂能无病!在社保面窄,保障额度低的当下,给自己头一份大病医疗保险,既是对自己的负责,也是风险转移的有效手段。

何况,大病保险并非想拥有就能拥有,满期保底,因此还是越早拥有越好!第三张:养老保单再过30年,谁来养你?光指望孩子,那得有多大的压力啊?这是今日大多数中年人应当考虑的问题。

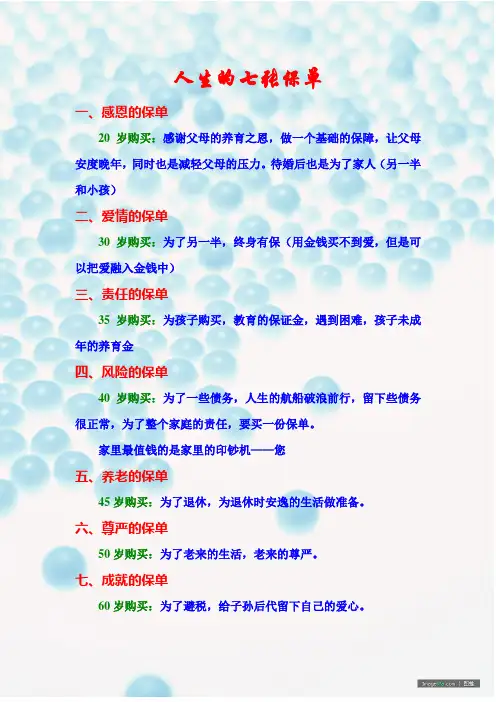

人生的七张保单

一、感恩的保单

20岁购买:感谢父母的养育之恩,做一个基础的保障,让父母安度晚年,同时也是减轻父母的压力。

待婚后也是为了家人(另一半和小孩)

二、爱情的保单

30岁购买:为了另一半,终身有保(用金钱买不到爱,但是可以把爱融入金钱中)

三、责任的保单

35岁购买:为孩子购买,教育的保证金,遇到困难,孩子未成年的养育金

四、风险的保单

40岁购买:为了一些债务,人生的航船破浪前行,留下些债务很正常,为了整个家庭的责任,要买一份保单。

家里最值钱的是家里的印钞机——您

五、养老的保单

45岁购买:为了退休,为退休时安逸的生活做准备。

六、尊严的保单

50岁购买:为了老来的生活,老来的尊严。

七、成就的保单

60岁购买:为了避税,给子孙后代留下自己的爱心。