会计干货之应交税费有关会计分录总结(第二版)(精校版)

- 格式:doc

- 大小:31.50 KB

- 文档页数:13

1、增值税、附加税、印花税计提和缴纳会计分录:

计提时:

借:应交税费—应交增值税(转出未交增值税)。

贷:应交税费—未交增值税、

下月交纳时:

借:应交税费—未交增值税。

贷:银行存款。

2、附加税计提和缴纳会计分录:

计提时:

借:税金及附加,

贷:应交税费—城建税,

贷:应交税费—教育附加,

贷:应交税费—地方教育附加。

缴纳时:

借:应交税费—城建税,

借:应交税费—教育附加,

借:应交税费—地方教育附加,

贷:银行存款。

印花税不需要计提,扣缴的时候通过税金及附加—印花税科目核算。

税金及附加增加计入借方核算,同时会导致货币资金减少,资产减少计入贷方核算。

缴纳的印花税账务处理是,

借:税金及附加—印花税,

贷:银行存款。

新准则下应交税费的账务处理分录大全一、引言在新准则下,企业应交税费的账务处理分录成为了财务会计中的重要部分。

税费的计提和处理关乎企业的税务合规和财务报表的真实性,对于企业的财务健康和稳定发展具有重要意义。

本文将就新准则下应交税费的账务处理分录进行全面评估,并撰写一篇深入的文章,以帮助读者更好地理解和应用这一主题。

二、新准则下应交税费的账务处理分录的基本概念1. 应交税费的定义根据《企业会计准则》和税务法规,应交税费是指企业在生产经营过程中产生的需交纳的各类税费,包括但不限于增值税、所得税、城市维护建设税等。

企业需要按照相关法规将应交税费计提到财务报表中,同时在税务申报过程中进行纳税。

2. 应交税费的账务处理分录(1)增值税的账务处理对于增值税的计提,应按照销售额的17%进行计算,并在销售发生时借记应收增值税,贷记增值税应交。

在实际缴纳增值税时,则是以应交增值税为借方,银行存款为贷方进行核算。

(2)所得税的账务处理对于企业所得税的计提,根据税务法规和会计准则的规定,应按照税务所得额的15%进行计提。

在财务报表中,应以所得税费用为借方,递延所得税资产为贷方进行核算。

(3)城市维护建设税的账务处理对于城市维护建设税的计提,根据税务相关规定应按照销售额的5%进行计提。

在财务报表中,应以城市维护建设税费用为借方,城市维护建设税应交为贷方进行核算。

三、新准则下应交税费的账务处理分录的详细讨论1. 增值税的详细账务处理分录序号会计科目借方金额贷方金额1. 应收增值税 XXXX XXXX2. 增值税应交 XXXX XXXX3. 增值税应交 XXXX XXXX4. 银行存款 XXXX XXXX2. 所得税的详细账务处理分录序号会计科目借方金额贷方金额1. 所得税费用 XXXX XXXX2. 递延所得税资产 XXXX XXXX3. 城市维护建设税的详细账务处理分录序号会计科目借方金额贷方金额1. 城市维护建设税费用 XXXX XXXX2. 城市维护建设税应交 XXXX XXXX四、总结与回顾通过本文的全面评估,我们对新准则下应交税费的账务处理分录有了更深入的理解。

税务相关分录一、销售收入分录销售收入是指企业通过销售商品或提供劳务所取得的收入。

在会计核算中,销售收入需要进行准确的分录记录。

分录表述如下:借:应收账款贷:销售收入其中,借方应收账款是指企业向客户销售商品或提供劳务后,客户尚未支付的金额,属于企业的应收账款。

贷方销售收入则是指企业通过销售商品或提供劳务所取得的收入。

二、应交税金分录应交税金是指企业根据国家法律法规规定需要缴纳的各项税金。

在会计核算中,应交税金需要进行准确的分录记录。

分录表述如下:借:应交税金贷:应付账款/银行存款其中,借方应交税金是指企业需要缴纳的各项税金,属于企业的应交税金。

而贷方的应付账款或银行存款是指企业需要将税款支付给国家税务机关的金额。

三、固定资产折旧分录固定资产折旧是指企业为了合理分摊固定资产的成本,根据固定资产的预计使用年限和残值率,按一定的方法计算并确认的固定资产成本的损耗。

在会计核算中,固定资产折旧需要进行准确的分录记录。

分录表述如下:借:折旧费用贷:累计折旧其中,借方的折旧费用是指企业在一定会计期间内计提的固定资产折旧费用。

而贷方的累计折旧是指企业在以往会计期间内已计提的固定资产折旧费用的累计金额。

四、应收账款坏账准备分录应收账款坏账准备是指企业为了减少应收账款的风险,根据应收账款的逾期情况和坏账的概率,预先计提的一定比例的准备金。

在会计核算中,应收账款坏账准备需要进行准确的分录记录。

分录表述如下:借:坏账准备贷:坏账损失其中,借方的坏账准备是指企业根据应收账款的逾期情况和坏账的概率,预先计提的一定比例的准备金。

而贷方的坏账损失是指企业确认的无法收回的应收账款金额。

五、预付账款分录预付账款是指企业在购买商品或接受劳务前,提前支付给供应商或服务提供方的款项。

在会计核算中,预付账款需要进行准确的分录记录。

分录表述如下:借:预付账款贷:银行存款/应付账款其中,借方的预付账款是指企业提前支付给供应商或服务提供方的款项。

缴纳企业所得税会计分录

企业所得税是指企业根据国家税法规定,按照企业实际利润缴纳的一种税金。

企业所得税是各类企业经营活动所得额按照一定税率缴纳的税金。

下面是关于企业所得税的会计分录的详细介绍。

企业所得税的缴纳是企业的一项重要财务工作。

在会计岗位上,我们需要了解企业所得税的会计处理方法和相关会计分录。

下面是企业所得税的会计分录示例:

1. 当企业确认利润并计算企业所得税时,会出现以下分录:

借:企业所得税费用

贷:企业所得税负债

2. 当企业需要缴纳企业所得税时,会出现以下分录:借:企业所得税负债

贷:银行存款或现金

3. 当企业实际缴纳企业所得税时,会出现以下分录:借:企业所得税缴纳

贷:银行存款或现金

4. 当企业实际应缴税额与之前计算的企业所得税不一致时,会出现以下分录:

借:企业所得税费用差异

贷:企业所得税负债

以上是企业所得税的基本会计分录。

在实际操作中,还会根据企业状况和税法规定进行一些调整和特殊处理。

需要说明的是,企业所得税税率是根据国家税法规定的,不同企业类型和利润额有不同的税率。

所以在实际操作中,要根据相关法规和企业具体情况来确定所得税税率,并进行相应的会计分录处理。

另外,企业所得税在会计处理上也要遵循一些会计准则,如会计准则第四号规定的“关键事项”准则和会计准则第一号规定的“真实合理”准则等。

总结起来,企业所得税的会计处理主要涉及到企业所得税费用、所得税负债和企业所得税缴纳等科目。

会计人员需要根据企业具体情况和国家税法规定,正确处理企业所得税的会计分录,并确保符合相关会计准则的要求。

第1篇一、报告背景应交税费是企业日常经营活动中必须关注的重要事项,它直接关系到企业的财务状况和税务合规。

为了全面了解企业应交税费的现状,提高税务管理水平,我们对公司近期的应交税费进行了全面梳理和总结。

二、应交税费概述1. 应交税费种类:根据国家相关法律法规,企业应缴纳的税费主要包括增值税、企业所得税、个人所得税、附加税(城市维护建设税、教育费附加、地方教育附加)、印花税、房产税、城镇土地使用税等。

2. 税率:不同税种的税率有所不同,如增值税税率一般为13%,企业所得税税率为25%,个人所得税税率为3%-45%等。

3. 纳税义务发生时间:各税种的纳税义务发生时间不同,如增值税的纳税义务发生时间为货物销售或提供应税劳务的当天。

三、应交税费管理现状1. 应交税费明细账编制:我们编制了应交税费明细账,并与报表进行了核对,确保账表一致,明确了核对结论。

2. 税率了解:我们了解了企业全税种的税率,并在底稿中进行了记录。

同时,获取了税收优惠文件,为今后享受税收优惠政策奠定了基础。

3. 纳税申报表核对:我们取得了全税种纳税申报表,并逐个税种与账面发生额、余额进行了核对,确保申报数据的准确性。

4. 增值税管理:根据审定的收入构成,我们分类别测算销项税额,简易征税的应交税额。

根据采购等情况,测算进项税额。

同时,检查了增值税实缴凭证,期初期末余额与纳税申报表一致。

5. 城市建设维护税、教育费附加、地方教育附加等附加税管理:我们以实缴增值税和消费税为基数,进行测算,测算结果与当期应交税额核对,并检查已交税额,确保合规。

6. 房产税管理:对于自用房产,我们按照原值的70%乘以税率1.2%测算;对于出租的房产,我们按照租金的12%测算。

四、存在问题及改进措施1. 存在问题:部分税种申报数据与账面数据存在差异,如增值税进项税额转出等。

2. 改进措施:加强内部控制,确保税种申报数据与账面数据的一致性;加强税务培训,提高税务人员的专业素养;密切关注税收政策变化,及时调整应交税费管理策略。

“应交税费的”二级科目会计分录汇总(下)最全整理,拿走不谢!6、应交税费6、应交税费——待抵扣进项税额“待抵扣进项税额”明细科目,核算一般纳税人已取得增值税扣税凭证并经税务机关认证,按照现行增值税制度规定准予以后期间从销项税额中抵扣的进项税额。

包括:一般纳税人自2016年5月1日后取得并按固定资产核算的不动产或者2016年5月1日后取得的不动产在建工程,按现行增值税制度规定准予以后期间从销项税额中抵扣的进项税额;实行纳税辅导期管理的一般纳税人取得的尚未交叉稽核比对的增值税扣税凭证上注明或计算的进项税额。

(1)一般纳税人自2016年5月1日后取得并按固定资产核算的不动产或者2016年5月1日后取得的不动产在建工程,按现行增值税制度规定准予以后期间从销项税额中抵扣的进项税额(自2019年4月1日后购入的不动产,纳税人可在购进当期一次性予以抵扣;4月1日以前购入的不动产,还没有抵扣40%的部分,从2019年4月所属期开始,允许全部从销项税额中抵扣);(2)实行纳税辅导期管理的一般纳税人取得的尚未交叉稽核比对的增值税扣税凭证上注明或计算的进项税额;(3)转登记纳税人在转登记日当期尚未申报抵扣的进项税额,以及转登记日当期的期末留抵税额;7、应交税费——待认证进项税额“待认证进项税额”明细科目,核算一般纳税人由于未经税务机关认证而不得从当期销项税额中抵扣的进项税额。

包括:一般纳税人已取得增值税扣税凭证、按照现行增值税制度规定准予从销项税额中抵扣,但尚未经税务机关认证的进项税额;一般纳税人已申请稽核但尚未取得稽核相符结果的海关缴款书进项税额。

(1)取得专用发票时:借:相关成本费用或资产应交税费——待认证进项税额贷:银行存款/应付账款等(2)认证时:借:应交税费——应交增值税(进项税额)贷:应交税费——待认证进项税额(3)领用时:借:相关成本费用或资产贷:应交税费——应交增值税(进项税额转出)8、应交税费——待转销项税额“应交税费——待转销项税额”核算一般纳税人销售货物、加工修理修配劳务、服务、无形资产或不动产,已确认相关收入(或利得)但尚未发生增值税纳税义务而需于以后期间确认为销项税额的增值税额。

会计收藏应交税费会计分录总结会计收藏应交税费会计分录总结会计收藏应交税费是指企业在经营过程中所产生的应交给国家税务机关的各种税费,在会计处理中应按照各项税法和财务会计制度的规定建立相应的会计科目,并据此作出相应的会计分录。

本文将从会计科目设置、应缴税费种类、会计分录等方面总结会计收藏应交税费的相关知识。

一、会计科目设置会计科目是会计核算中根据财务会计制度和企业的具体需要而设定的分类项目,涉及到企业的收入、支出、资产、负债和所有者权益等方面。

对于会计收藏应交税费,通常会以以下核算科目作为主要会计科目:1.应付税费:表示企业因经营活动而应向国家税务机关缴纳的各项税费,如增值税、企业所得税等。

2.其他应交款:表示企业因其他原因而应向国家税务机关或其他机构缴纳的各种费用,如各种社会保险费、印花税、车船税等。

二、应缴税费种类1.增值税:增值税是指纳税人在销售货物或提供应税劳务时,依照规定计算应缴纳的税费。

按税法规定,增值税应以销售额减去进项税额的差额方式计算,同时还应按照税率规定缴纳额定比例的税费。

2.企业所得税:企业所得税是指企业在一定时期内取得的应税所得,按照税务机关规定的税率计算实际应纳所得税额。

3.个人所得税:个人所得税是指个人所得中,根据税法规定应当缴纳的税费。

个人所得税可以通过企业代扣代缴的方式计算和缴纳。

4.城建税和教育费附加:城建税和教育费附加是指企业在增值税计算的基础上,在规定比例下缴纳的一种附加税费。

三、会计分录在会计分录中,应将企业在经营活动中产生的应交税费分别作为借方和贷方进行核算,具体分录如下:1.增值税:借:应交增值税贷:进项税额贷:其他应交款2.企业所得税:借:应交企业所得税贷:利润分配-应交所得税3.个人所得税:借:应交个人所得税贷:工资薪金贷:其他应交款4.城建税和教育费附加:借:应交城建税贷:增值税应交款借:应交教育费附加贷:增值税应交款综上所述,会计收藏应交税费会计分录是企业在财务会计处理中的一个重要问题,涉及到会计科目的设置和应缴税费的种类等多个方面。

过应交税费-增值税、营业税、消费税、城建税、所得税核算:一、营业税、城建税、教育费及附加(1)、计算依据(2)、申报方法(3)、会计分录计提分录借:主营业务税金及附加贷:应交税费-应交营业税应交税费-应交城建税其它应交款-教育费及附加(新准则下按应交税费-教育费及附加)地方教育费及附加结转分录借:本年利润贷:主营业务税金及附加支付税金借:应交税费-应交营业税-应交城建税其它应交款-教育费及附加地方教育费及附加贷:银行存款二、所得税(1)、计算依据:年末、季末提取所得税(按利润总额的20%提取)(2)、申报方法:(3)、会计分录:计提分录:借:所得税费用贷:应交税费-应交所得税结转分录:借:本年利润贷:所得税费用支付分录:借:应交税费-应交所得税贷:银行存款三、增值税(1)、计算依据:销项税-进项税+进项税转出-上期留抵(2)、申报方式(3)、科目设置应交税费--未交增值税(核算期末应欠交数或多交数,借方代表多交金额,贷方代表欠交金额)应交税费—应交增值税借方科目:进项税额、已交税金、减免税金、出口抵减内销产品应交纳税额、转出未交税额;贷方科目:销项税额、出口退税、进项税额转出,转出多交增值税(2)、会计分录:销项税、进项税(略)企业购进的产品、在产品、原材料发生非正常损失的,或改变用途的,其进项税计入相关科目借:待处理财产损溢、在建工程、应付福利费贷:应交税费-应交增值税(进项税转出)1、月底转出多交增值税(注意:多交增值税和进项大于销项是不同的概念,多交增值税是指本月交的增值税大于应交纳的金额,多交部份转入应交税费-未交增值税借方,进项大于销项于不做处理,即月末还有留抵,则不需纳税,无需做会计处理,待以后销项税大于进项税后再纳税2、月底无须结转增值税,到年底时再处理月底结转销项税、进项税(月底须结转增值税分录)借:应交税费-应交增值税-转出未交增值税贷:应交税费-应交增值税-进项税应交税费-出口抵减内销产品应纳税额应交税费-减免税借:应交税费-应交增值税-销项税应交税费-应交增值税-进项转出应交税费-出口退税贷:应交税费-应交增值税-转出未交增值税月底转出未交增值税借:应交税费-应交增值税(转出未交增值税)贷:应交税费-未交增值税借:应交税费-未交增值税贷:应交税费-应交增值税(转出多交增值税)当月上交当月增值税借:应交税费-应交增值税(已交增值税)贷:银行存款上交上月增值税借:应交税费-未交增值税贷:银行存款直接减免的增值税(校当企业的应税货物用于本校教学、科研,免税粮食、食用油)借:应交税费-应交增值税(减免税款)贷:补贴收入四、免抵退税(1)、计算方式1、计算免抵退不得免征和抵扣税额=出口货物人民币销售额*(17%-退税率)即进项税转出会计分录:借:主营业务成本贷:应交税费-应交增值税(进项税转出)2、计算应纳税额即留抵税额=销项税-进项税=销项税-(上期留抵税-进项税-进项税转出)3、计算免抵退税=出口货物销售额*退税率4、计算应退税额和免抵税额;A、应纳税额>0,即不退税,应退税额=0,免抵税额=免抵退税额会计分录: 借:应交税费-应交增值税(转出未交增值税)贷:应交税费-未交增值税借:应交税费-应交增值税(出口抵减内销产品应纳税额)贷:应交税费-应交增值税(出口退税)B、应纳税额<0,对比留抵税额和免抵退税额,应退税额取两者较小值留抵税额绝对值>免抵退税,应退税额=免抵退税额,免抵税=0,留底税额余额留转下期;会计分录:借:其他应收款-出口退税贷:应交税费-应交增值税(出口退税)留抵税额绝对值<免抵退税,应退税额=留抵税额,免抵税=免抵退税-应退税额;会计分录:借:其他应收款-出口退税应交税费-应交增值税(出口抵减内销产品应纳税额)贷:应交税费-应交增值税(出口退税)五、消费税(1)、计算依据计提分录:借:主营业务税金及附加贷:应交税费-应交消费税结转分录借:本年利润贷:主营业务税金及附加支付税金借:应交税费-应交消费税贷:银行存款不通过应交税费核算的有:房产税、土地使用税、印花税、车船使用税、个人所得税;印花税计算=(销售收入+采购成本-固定资产成本)*万分之三企业缴纳房产税、土地使用税、印花税、车船使用税时借:管理费用-税费贷;银行存款代扣代缴个人所得税,付工资时借;应付职工薪酬贷;应交税费-应交个人所得税贷:银行存款/现金防洪费计提计提时:借:管理费用-防洪费贷:其他应交款支付时借:其他应交款贷银行存款计算过程:一11月增值税=166,146.82计提本月城建税=166,146.82*7%=11,630.28计提本月教育费附加=166,146.82*3%=4,984.40计提本月地方税教育费=166,146.82*2%=3,322.94二本月出口退税额=98,278.09计提本月城建税=98,278.09*7%=6,879.47计提本月教育费附加=98,278.09*3%=2,948.34计提本月地方税教育费=98,278.09*2%=1,965.56三代扣国外UL验厂费=$545*6.3017=3,434.43税前佣金费=3,434.43/0.944=3,638.17a 营业税=3,638.17*5%=181.91b城建税=181.91*7%=12.73c教育费=181.91*3%=5.46d地方教育费=181.91*2%=3.64四代扣VDE测试费=EUR1905*8.1692=15,562.33税前佣金费=15,562.33/0.944=16,485.52a 营业税=16,485.52*5%=824.28b城建税=824.28*7%=57.70c教育费=824.28*3%=24.73d地方教育费=824.28*2%=16.49五印花税=(5,535,345.27 3,979,784.6 20,506.87)*3/10000*50%购销合同=9,535,636.74*3/10000*50%=1430.35销售购进六印花税=13*5(每本5元贴花)=65元。

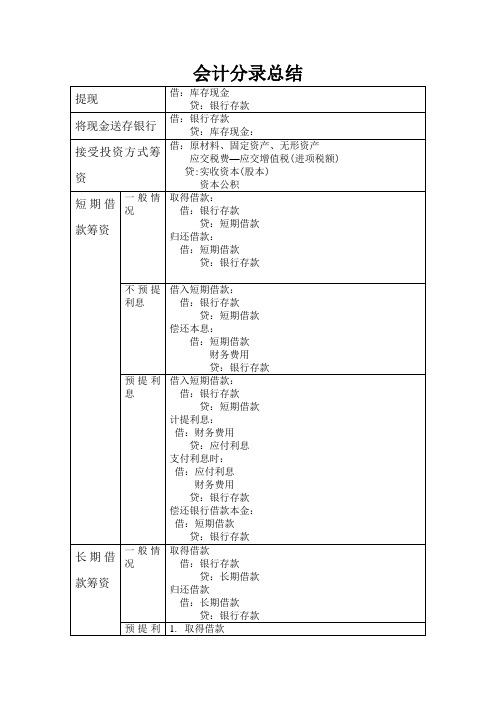

【tips】本文由梁志飞老师精心编辑整理,学知识,要抓紧!会计实务-应交税费有关会计分录总结(第二版)(精校

版)

一、应交税费的二级科目

(一)计入税金及附加

借:税金及附加

贷:应交税费应交消费税

应交税费应交资源税

应交税费应交城市维护建设税

应交税费应交教育费附加

应交税费应交土地增值税

应交税费应交房产税

应交税费应交车船税

应交税费应交城镇土地使用税

以上为与收入有关的应交税费明细科目,注意:如果处置作为固定资产管理的房产,土地增值税对应的借方科目为固定资产清理,如果在处置固定资产就直接计算了城建税与教育费附加,城建税与教育费附加对应的借方科目为固定资产清理;如果处置作为无形资产管理的土地使用权,土地增值税对应的借方科目为营业外支出,如果在处置无形资产就直接计算了城建税与教育费附加,城建税与教育费附加对应的借方科目为营业外支出。

(二)计入管理费用

借:管理费用。